熱門資訊> 正文

華爾街為何變成了賭場?

2022-05-02 17:50

當地時間4月30日,「投資界春晚」——巴菲特股東大會召開,91歲的「股神」沃倫•巴菲特與98歲的老搭檔查理•芒格再次與投資者在線下見面,平靜兩年的奧納哈再度沸騰。

人們常説,賺得多,不如活得久,活得久,不如眾人愛。

鮐背之年的巴菲特正是個受人尊敬和欽佩的老頭,他對婚姻和友誼,尤其金錢的看法非常理性、客觀與智慧。

散户瘋狂

牛頓説:我能計算出天體運行軌跡,卻無法測量人性的瘋狂。

股東大會上,巴菲特與芒格也都抨擊了當下股市投機情緒:「華爾街靠抓住從資本主義‘餐桌’上掉下的麪包碎屑賺錢。只有當人們真正做事時,華爾街只能分得一杯羹。當人們投機時,華爾街就會賺大錢。」

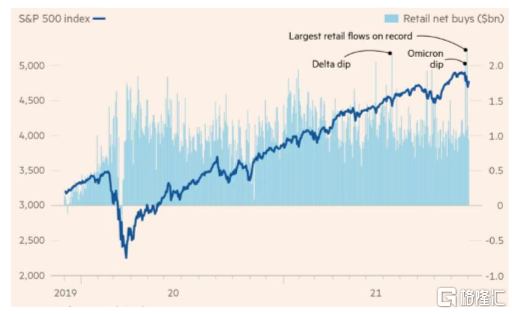

新冠疫情暴發之后,伴隨着美聯儲大放水和史無前例的財政刺激,儲蓄增加、政府提供的經濟刺激支票,還有因新冠疫情而實施的超低利率,已經促使賭客們將大量資金轉入股市,用手機APP掀起股市的混亂交易。

這批簇新的韭菜勇往直前,為美國股市帶來了勃勃生機,大量熱錢湧入其中,美股在兩年間持續走高。帶着無知者的無畏,他們把一批低價股和破產股炒得翻天覆地,華麗的賬面浮盈讓華爾街大佬們都開始懷疑人生,即便是見識過散户雲集的大A股,也不得不感嘆一聲,原來成熟資本市場的散户們也可以這麼狂野。

一度在互聯網泡沫時期風行一時,之后便偃旗息鼓的現象再度出現在美股市場,這就是散户們高度活躍的日間交易。

就像巴菲特所説的:股市像賭場一樣,大家都在里面賭博,這種現象在過去兩年尤其明顯。

不過,對於這批新生代美國散户來説,巴菲特早就過時了。在選股思路上,新生代散户們和機構投資者也是截然相反。

疫情最嚴重的2020年,當華爾街精英們還在糾結於疫情過后經濟復甦的強度,猶豫不決躊躇不前的時候,散户們已經果斷出手,大舉抄底航空、郵輪這些受疫情影響嚴重,對經濟敏感的周期性股票。

事實證明這些股票確實漲得好。當年,散户中人氣高的個股投資組合已經反彈了61%,而對衝基金和公募基金青睞個股的投資組合反彈45%,同期標普500反彈36%。

靚麗的業績甚至連一些專業投資人士都開始對散户刮目相看,認為説散户不如華爾街精英根本就是一種偏見。

但歷史經驗告訴我們,市場不會永遠上漲,它總有一天會露出猙獰的一面。散户的號角往往是牛市的喪鍾。

當周圍的人紛紛開户炒股,當新手都開始推薦股票時,當街頭巷尾都在談論股票,市場可能離見頂也就不遠了,這在美國曆史上頻頻上演。

回顧美股歷史上每一次的牛熊轉換,似乎都有着共同的規律:美聯儲「放水」—投機+槓桿—催生泡沫—美聯儲加息—泡沫破裂。

眼下,比較清醒的美國老一輩散户們迫不及待地套現,也就是互聯網泡沫中損失慘重的嬰兒潮一代,新生代散户沒心沒肺地接盤,即千禧一代和Z時代們,當這個搏傻接力賽進行到最后一棒時,遊戲或許離結束也不遠了。

這是一個老韭菜收割新韭菜的故事。

那些真正頂尖的專家和大亨們,也着實為這些菜鳥捏一把汗,不斷發出警告,這樣的做法絕不會有好結果。此前,《漫步華爾街》的作者麥基爾就曾説:他們其實是在嘗試一個註定失敗的命題。

儘管我們不得不承認,許多出色的投資人都有着賭徒的直覺,但歸根結底,胡亂的投機與精明的投資之間,還是有着本質區別的。

「看到市場完全喪失常識真令人恐懼,」一名在德國從事美國股票交易近20年的交易員表示,「拉斯維加斯和澳門都關門了,賭場卻在這里出現了。」

有些人也將現下的形勢與上世紀90年代后期的美國股市做類比,當時散户們蜂擁而至,之后便在互聯網泡沫的至暗時刻黯然離場。

可正當所有人狂歡之時,危險信號卻正在逼近。

空中樓閣

在此前,美股最長牛市的保持時間為:1990-2000年的互聯網牛市,持續長達113個月(3452天),期間標普500漲幅達417%。

而如今,這一紀錄早已被打破,從2009年3月9日至今,美股牛市已經持續了長達147個月,超過歷史上任何一輪牛市。

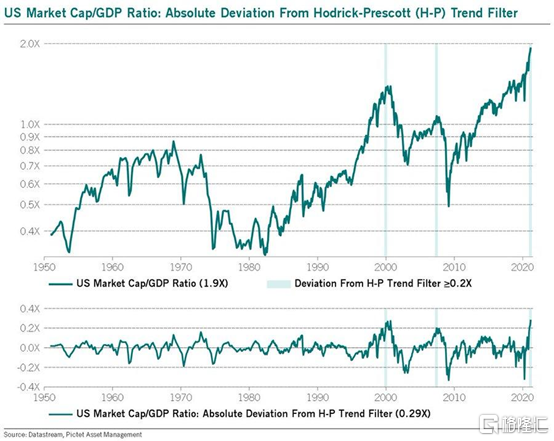

2001年12月,巴菲特曾在福布斯雜誌上發文表示,可通過股市總市值和GDP的比值作為指標,來判斷美股是否存在泡沫。用GDP這個實物財富做基準,來計算實體經濟證券化程度,以及資本市場的泡沫化程度的。

此后,「美股市值/GDP」一直被稱為巴菲特指標。

一般認為,該指標位於70%-80%之間,是美股買入的好時機,如果超過100%,則需要警惕風險。當數值超過120%,説明股市有嚴重的泡沫,隨時可能出現崩盤現象。

目前,美股的巴菲特指標已經達到190%,高於2000年初互聯網泡沫時期峰值,甚至超過了1929年「大蕭條」前夕的峰值。

即便考慮技術的進步創造了新的工具和行業,對未來增長的預期隨着時間的推移比實際經濟產出增長得更快。當前的美股也的的確確被高估了。

不過,股票市場的最終價值,只能反映經濟的實際產出,泡沫大到一定程度,就會產生均值迴歸。市場的頂部和底部都是由瘋子決定的,常人無法預測。

而且,也沒有哪個指標能夠説明整個市場,我們需要再從另外的指數看。

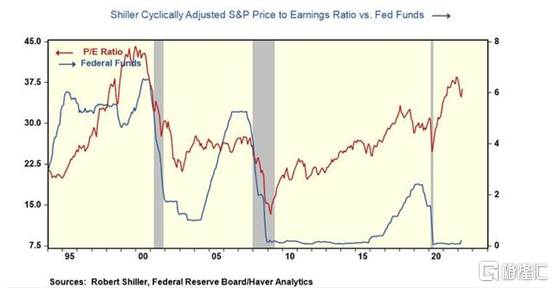

諾貝爾經濟學獎得主、《非理性繁榮》作者羅伯特•席勒也曾提出,用十年期周期市盈率代替12個月市盈率指標來對美股進行評估,這個指標又稱為席勒市盈率指標。

目前,席勒市盈率指標為35.7,已經接近2000年初44.2的高點,甚於1929年大蕭條時期的最高值32.6。

再結合今年一季度,美國實際GDP年化環比下降1.4%,但通脹卻仍在高位,3月美國居民消費價格指數、工業品出廠價格指數同比漲幅分別擴大至8.5%、11.2%,續創40年來和歷史新高。

可以理解為,高通脹下,人們需要從某個地方尋求收益,而低利率正迫使他們從風險更高的資產中尋求收益,這實際上推高了股市。

雖然,因為美元在全球氾濫導致的堰塞湖效應,以及由此形成的中心地位溢價效應,導致美股市場並不完全是唯經濟指標論。以通脹,債務率,GDP增速等指標去判斷美股,都可能會失真。

但無論如何,一切現象似乎都預示着,目前所有的繁榮,都有些華而不實。

「這讓我想起了1999年,當時也有許多人在做日間交易,而且宣稱這是一種不會賠錢的策略。但衆所周知,接下來科技股就在2000年崩盤了。」

然而,警告的聲音雖然很響亮,人們依然充耳不聞。

尾聲

股市有風險,這是永恆不變的事實。

巴菲特在大牛市時為什麼要囤現金?這句話可以解釋部分原因:漲了10年美股,估值太高了。

也就是説,在當前的估值水平下,「向上的空間有限,向下的空間很大」。

泡沫狂歡之下,總得需要有人留一份清醒。因為人類歷史上,沒有哪一場泡沫不是以破裂而收場的,美聯儲結束「放水」,也只是時間問題。

最后我想説的是,我們不需要一味的模仿巴菲特,但其對待投資、對待生活的態度及精神是值得我們好好學習的!

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元