熱門資訊> 正文

關於縮表,需要擔心什麼?

2022-05-01 19:46

5月美聯儲議息會議召開在即,除去加息之外,很可能會公佈關於美聯儲縮表的路徑、方式等細節內容。那麼,在疫情后時代的環境之下,美聯儲本輪縮表與上輪有何不同?又會怎樣影響經濟和資本市場?本報告對此進行展開分析.

概要

這次縮表有什麼不一樣?首先,從貨幣收緊的成因上來看,本輪加息縮表主要受到通脹的推動。其次,從全球貨幣政策的動向上來看,上輪縮表前,除個別新興市場加息外,全球主要經濟體未見明顯收緊,而本輪縮表前,全球多數央行都加快了貨幣收緊進程。第三,從加息和縮表兩種貨幣政策收緊方式的配合性上來看,本次縮表兩者協同性更高。第四,從實施方式上來看,本輪縮表方式以被動為主,但或主動出售部分未到期的MBS。第五,從縮表的速度上來看,本輪推進節奏明顯加快,加息與縮表間隔或由上輪的22個月降至2個月。第六,從強度上來看,本次縮減的目標規模佔GDP比重相較上輪明顯提升。第七,從縮表影響的預防應對上來看,本次聯儲提前設立常備回購便利工具,儘可能保證市場流動性的充裕。最后,從縮表的總規模上來看,我們估算,本輪縮表約達1.63萬億,也遠超上輪,並持續約18個月至2023年底結束。

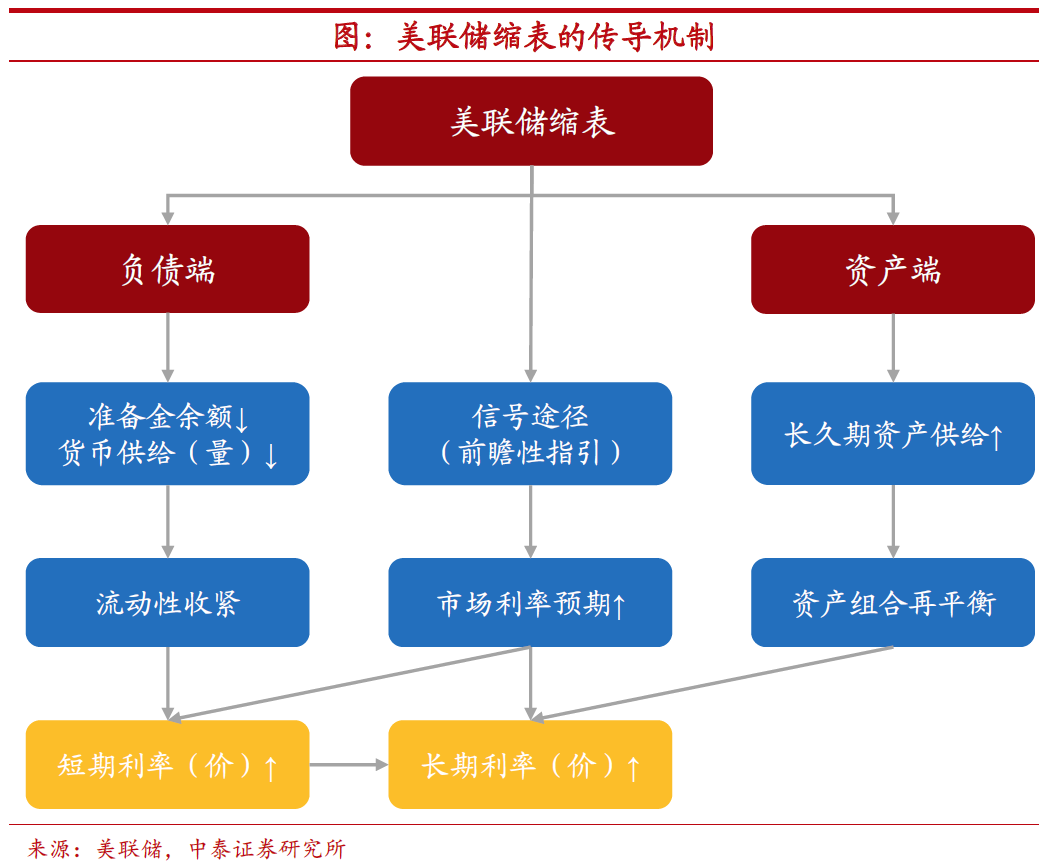

縮表如何影響流動性環境?美聯儲縮表對利率水平的影響存在三大傳導路徑。一方面,通過降低負債端的準備金規模減少貨幣供給(量)。另一方面,通過釋放政策信號與資產組合再平衡的途徑推高利率水平(價)。縮表對於短端利率也會有一定推升,而在長端利率上的作用效果更為明顯,我們預計,本輪縮表每年約推升十年期美國國債收益率0.4個百分點。雖然縮表將顯著降低流動性水平,但流動性危機短期或不會再現。一方面,市場現存流動性較高。另一方面,美聯儲設立新工具將有效平滑市場流動性波動。不過,在本輪縮表周期中,美聯儲大概率將主動出售其持有的機構MBS,或進一步推高抵押貸款利率。

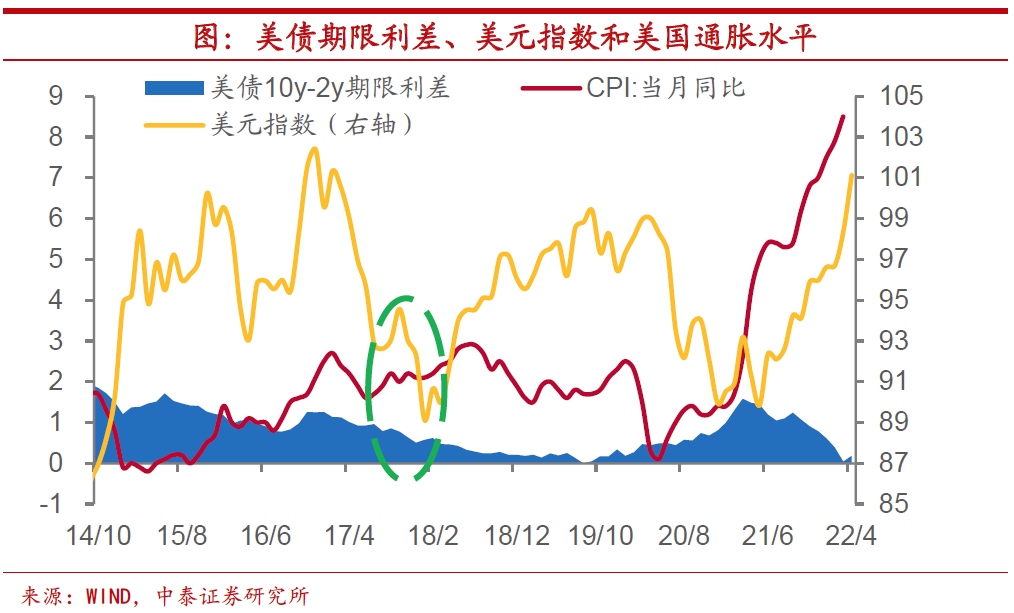

縮表下的全球資產變局。上輪縮表對新興市場衝擊較大,發達經濟體內部表現則有所分化。從美股的行業表現上來看,信息技術漲幅明顯,消費板塊顯著分化,可選消費好於必選,不過房地產、必選消費和公共事業的板塊表現則隨着美聯儲縮表的推進而逐步改善。全球股指方面,上輪縮表時期美股一枝獨秀,而其它市場多數下行。新興市場風險已有釋放。不過,本輪QE期間,新興市場表現事實上不及發達市場。考慮到新興市場今年以來資金有所流出,股指已經回調,風險已有一定釋放。截至2021年底新興市場資金流入約5700億美元,不足上輪QE期間的一半。多數新興市場經濟體已經進行了預防性加息,因而資本進一步外流的規模可能相對有限。從歷史經驗來看,上輪美聯儲縮表期間,中美利差因貨幣政策錯位先收窄后擴大,當前中美利差倒掛已然出現,我們認為,國內以降準降息為代表的貨幣政策寬松空間受制,國內債市收益率水平易上難下。匯率方面,美元維持強勢,或給全球其它主要貨幣帶來一定的貶值壓力。目前來看,能源價格的上行主要來自供給衝擊,很可能難以被美元走高所壓制,全球定價的大宗商品,特別是受到供給約束的工業品,價格或將居高不下。

1

這次縮表有什麼不一樣?

在經歷過幾輪QE之后,2017年美聯儲正式宣佈縮表,直至2019年結束,雖然其作為少數可供參照的縮表時期,但是,本輪縮表很可能與上一輪存在較大的不同。

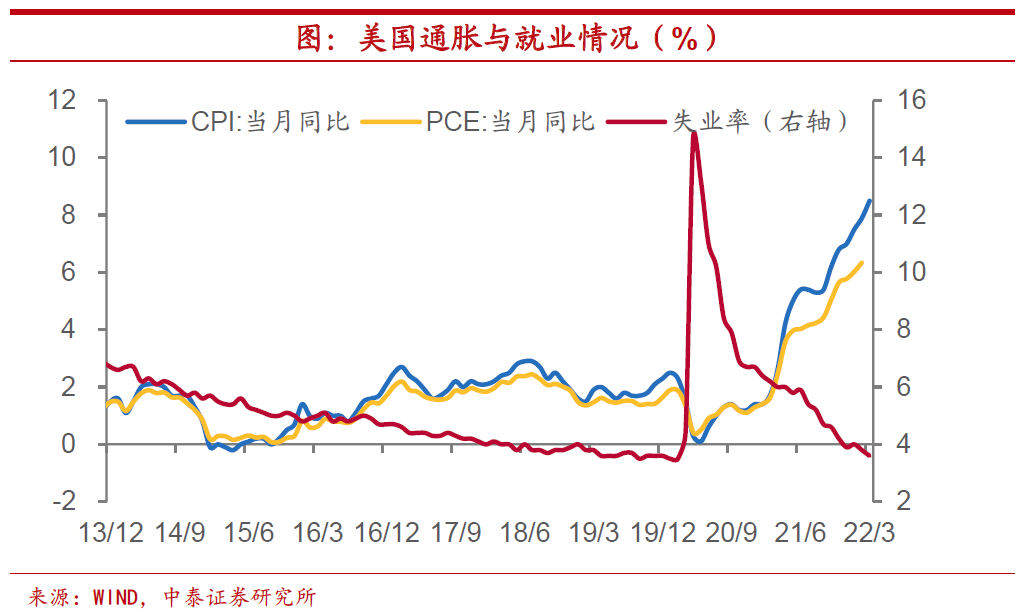

通脹引發貨幣收緊。首先,從貨幣政策收緊的成因上來看,本輪加息縮表主要受到通脹的推動。上輪縮表前,美國經濟已經步入復甦通道,製造業PMI穩定在榮枯線以上,失業率也創新低,就業市場整體良好,通脹水平一直以來在2%附近波動。而本輪就業市場雖也存在改善,但自2021年年中以來,美國通脹持續高企並逐步攀升,創下自大滯脹時期以來的新高,並且目前尚未出現見頂回落的跡象。

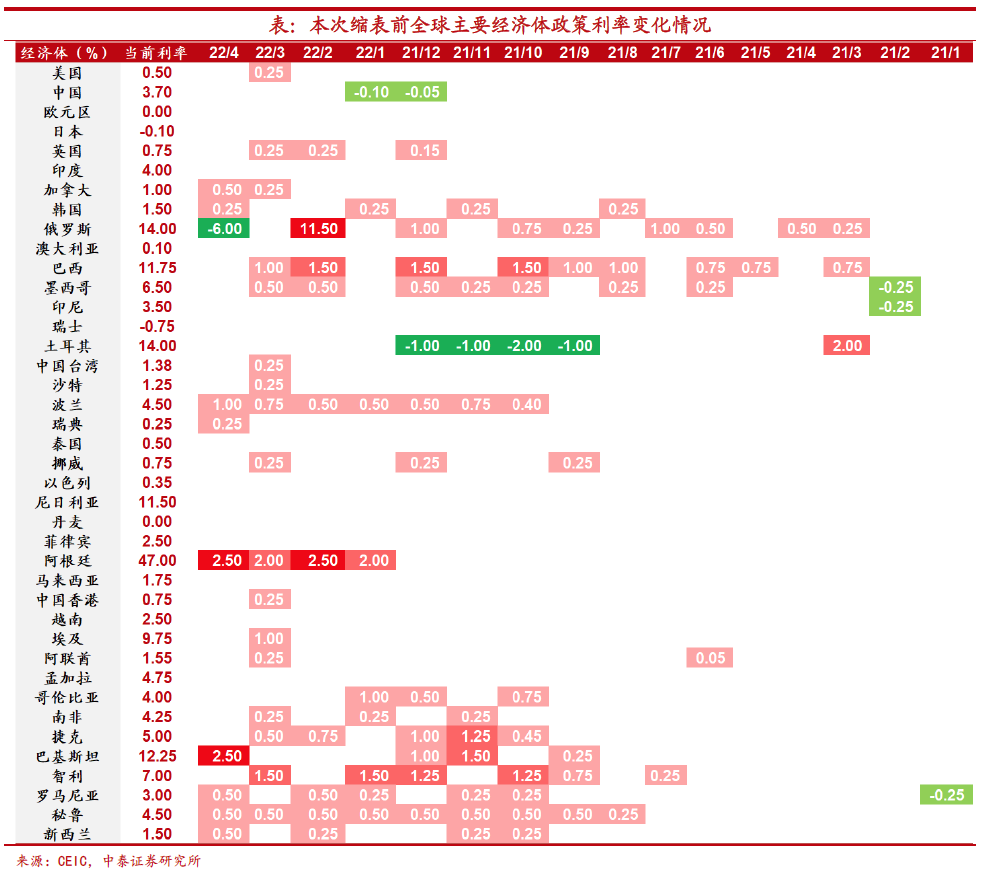

加息搶跑防患未然。其次,從全球貨幣政策的動向上來看,上輪縮表前,除個別新興市場加息外,全球主要經濟體未見明顯收緊。而2021年下半年,隨着美聯儲貨幣收緊預期上升,俄羅斯、巴西等新興經濟體先后採取預防性加息,防範匯率貶值、資本外流風險。今年以來,俄烏危機推動能源價格高企,爲了抑制通脹,全球多數央行都加快了貨幣收緊進程。多個新興市場經濟體單次加息至少50個基點,新西蘭、加拿大、韓國等發達經濟體也進入加息隊列,全球已經迎來新一輪加息潮。

縮表加息緊密配合。第三,從加息和縮表兩種貨幣政策收緊方式的配合性上來看。持續幾輪的量化寬松使得美聯儲資產負債表規模在上一輪縮表前夕,較金融危機發生前擴大近4倍,準備金過度寬裕令美聯儲試圖將總資產規模正常化。同時,由於此前連續加息導致美元指數居高不下,通脹水平低位徘徊,當時在某種意義上,其實是以縮表作為加息的替代手段,這使得收緊方式上更加靈活,相對而言對於匯率和通脹的影響也比加息更為緩和。而反觀本輪縮表,其主要目的在於配合加息這一方式,加快抑制通脹上行,縮減資產負債表和準備金規模回收過剩的流動性,特別是推高長端利率進而擴大期限利差,為持續加息創造條件。

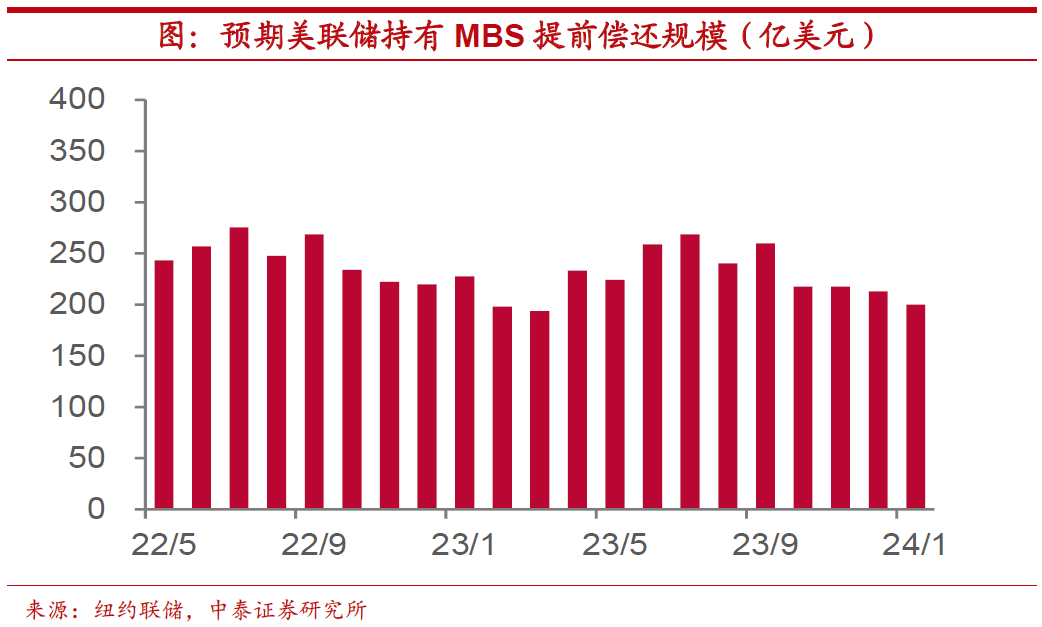

被動縮表為主,部分主動出售。第四,從縮表的實施方式上來看,上輪縮表主要是通過減少到期資金再投資的方式來進行的被動縮表,而並沒有採取主動縮表(在市場上出售尚未到期的持有證券)的形式。不過,根據3月美聯儲議息會議紀要,本輪縮表方式以被動為主,但或主動出售未到期的MBS。一方面,3月議息會議上與會官員認為,MBS本金提前還款可能會低於縮表的每月上限。紐約聯儲和里士滿聯儲研究估算,MBS提前償還月均規模約在240-250億左右,低於MBS縮減上限。另一方面,聯儲預計未來持有資產組合應主要由國債構成,考慮主動出售MBS是合適的。

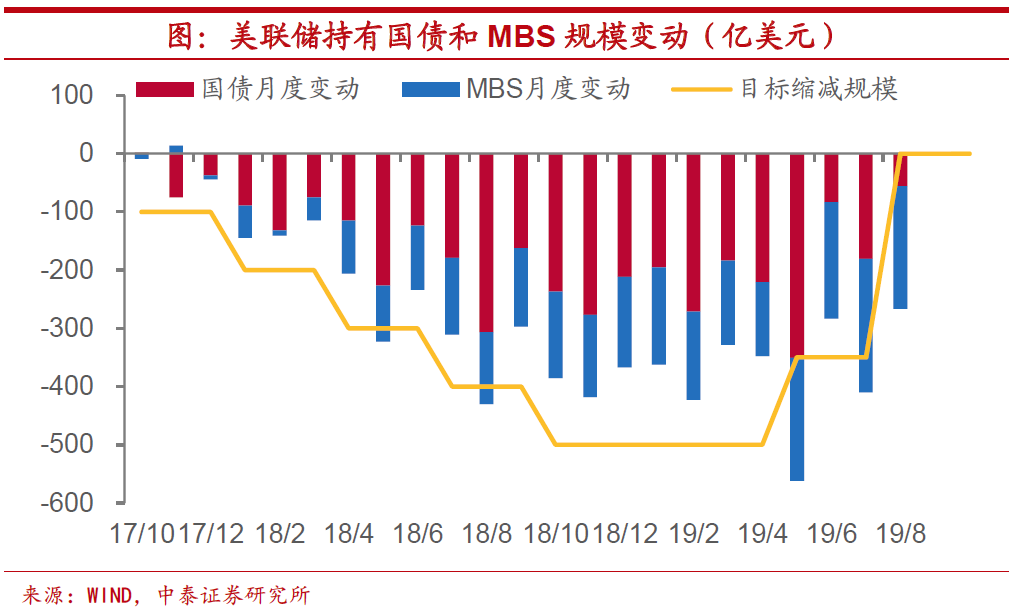

縮錶速度明顯加快。第五,從縮表的速度上來看。美聯儲在加息已達四次,歷經22個月后才正式啟動上輪縮表,首月縮減目標定為60億的美國國債與40億的MBS,並每三個月分別提高60億和40億額度,歷時一年達到每月300億美債及200億MBS的縮減上限。在持續7個月后,美聯儲開始降低縮表上限,首次將國債和MBS上限分別降至150億和200億額度,再歷經3個月后將二者上限降為零。而本輪縮表從時間上來看,美聯儲推進節奏明顯加快,加息與縮表時間間隔或降至2個月,且最快或於縮表后3個月就達到每月600億美債及350億MBS的縮減上限。

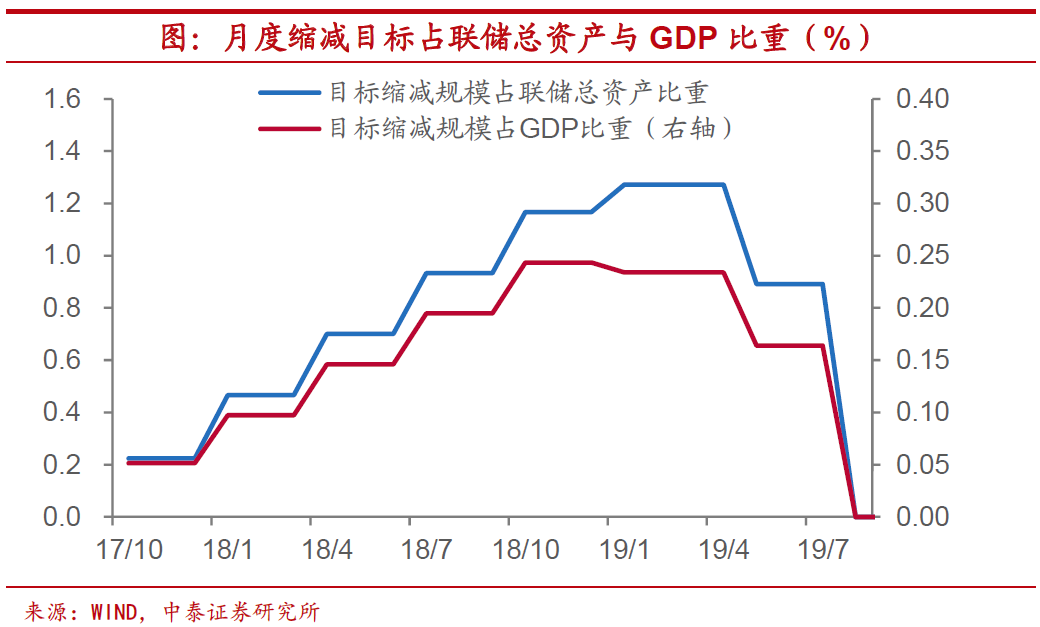

縮表強度有所提升。第六,從縮表的強度上來看。上次縮表過程中,美聯儲目標縮減規模佔聯儲總資產比重最高約1.3%,佔GDP比重最高約0.24%。儘管本次縮減上限提升至950億美元且縮減速度大幅提升,但由於目前美聯儲達到歷史最高規模的總資產,目標縮減規模佔聯儲總資產比重未見明顯變化,約為1.1%,而目標縮減規模佔GDP比重約為0.41%,相較上輪明顯提升。

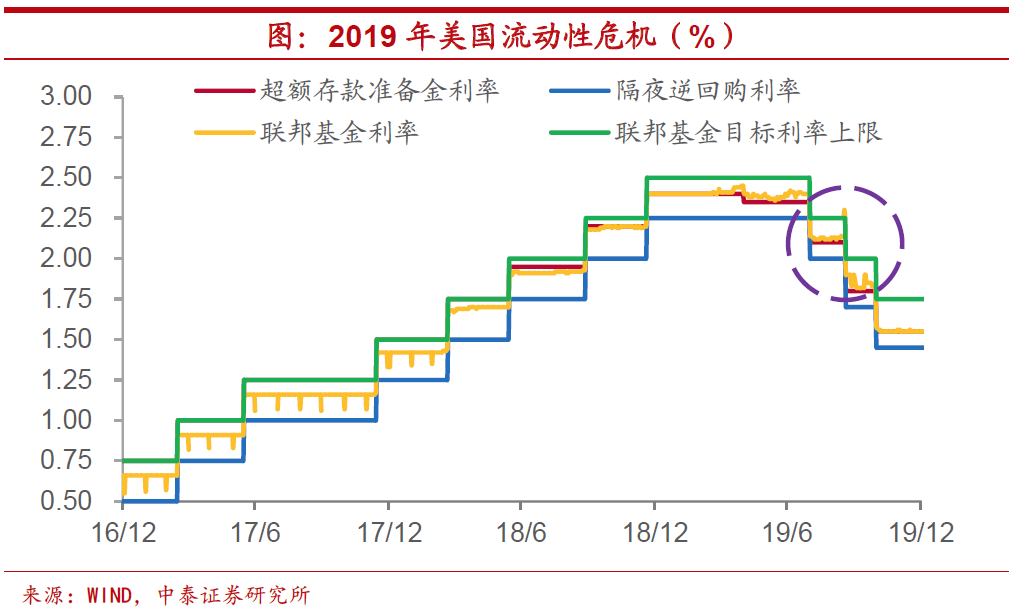

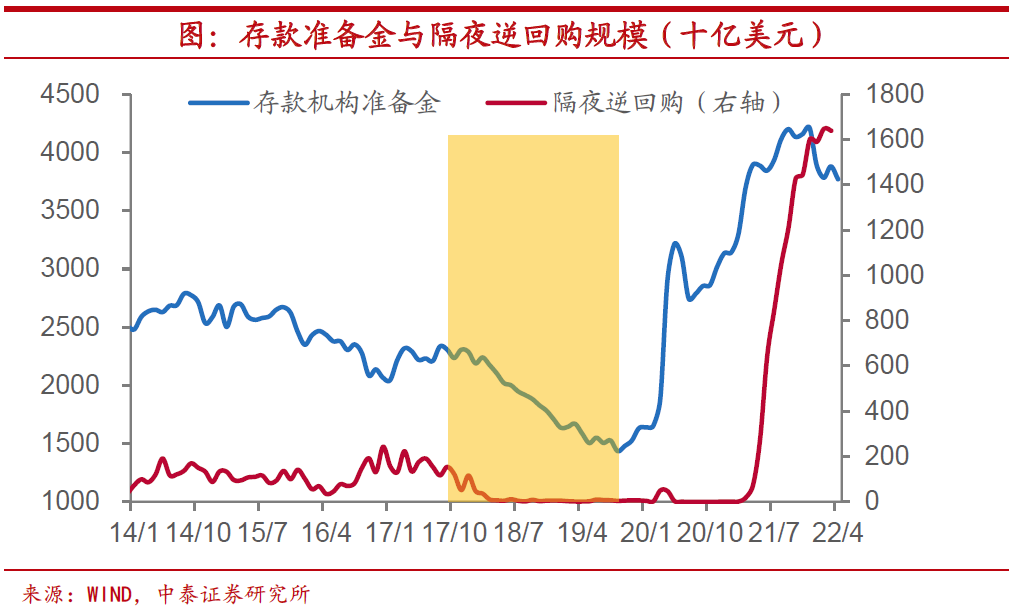

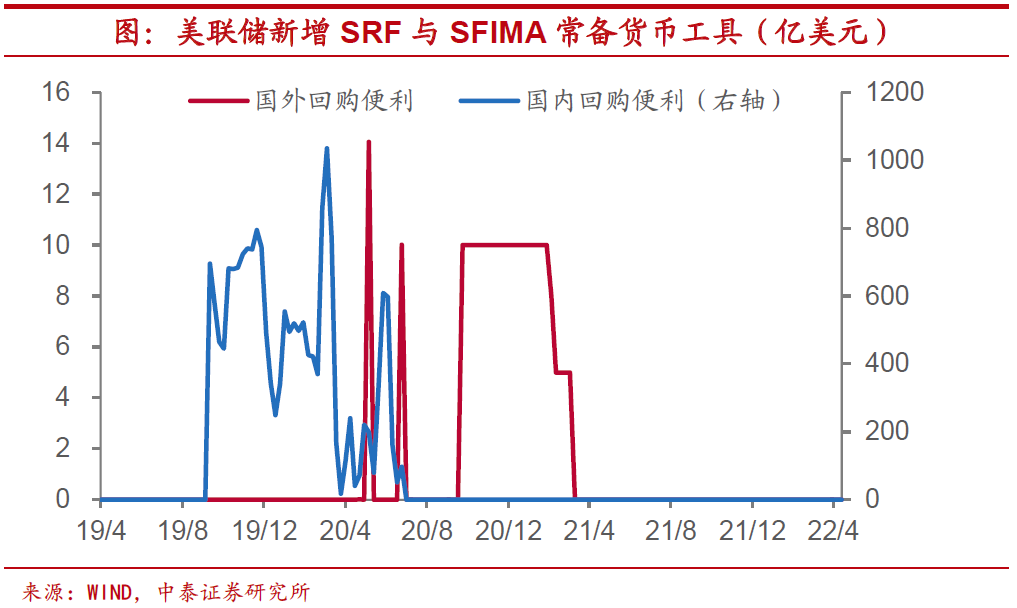

縮表影響提前應對。第七,從縮表影響的預防應對上來看。流動性危機是美聯儲終止上輪縮表進程的主要原因。金融危機后,為增強銀行系統抵禦流動性風險的能力,美聯儲在監管方面提高了對流動性資產的要求。2019年9月,由於縮表、繳税和國債認購繳款三重因素疊加,隔夜拆借利率一度飆升至10%,聯邦基金利率也一度突破目標上限升至2.3%,迫使紐約聯儲近十年來首次出手干預隔夜回購市場,流動性短缺最終導致美聯儲退出縮表。本次聯儲充分吸取上輪縮表所暴露出的流動性問題,提前設立常備回購便利工具,儘可能保證市場流動性的充裕。

縮表規模遠超上輪。最后,從縮表的總規模上來看。在2017年-2019年整個縮表周期中,聯儲目標縮減規模為7550億美元,實際縮減了約6500億美元的總資產,佔縮表前美聯儲總資產規模的15%,佔當年GDP規模約3%。考慮到目前準備金充足,流動性較為寬松,本次加息進程不會因此重蹈覆轍。但未來若通脹勢頭有所遏制,加息縮表進程或也不排除提前結束。參照上輪縮表經驗以及近期聯儲官員發言,準備金規模佔名義GDP比例為8%時,市場流動性較為合適。若按IMF預測美國2023年名義GDP為26.7萬億,則合意準備金規模約為2.14萬億美元,粗略估算本輪縮表規模1.63萬億,佔現有總資產規模的18.2%,縮表持續約18個月至2023年底結束。

2

縮表如何影響流動性環境?

美聯儲縮表對利率水平的影響存在三大傳導路徑。美聯儲資產負債表的擴張是在短期利率無法突破0利率下限約束的情況下,通過繼續購買中長期國債,釋放流動性並壓平收益率曲線,降低長期限利率水平,從而達到繼續刺激經濟的手段。而縮表本質上是對擴表的逆向操作。一方面,通過降低負債端的準備金規模減少貨幣供給(量)。另一方面,通過釋放政策信號與資產組合再平衡的途徑推高利率水平(價)。

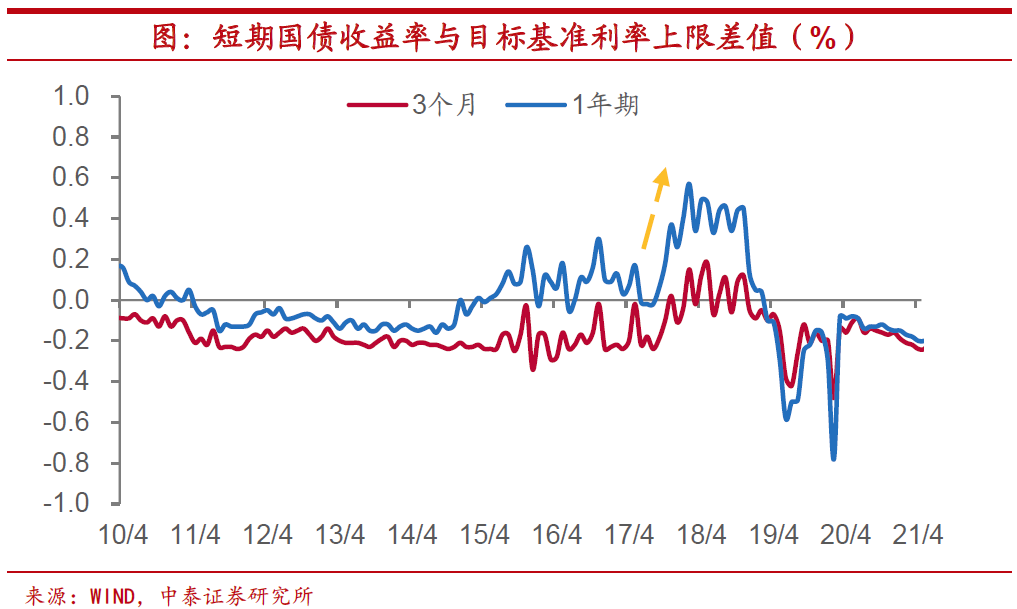

短端利率也會上行。加息主要通過提高資金借貸成本來抑制貨幣需求,而縮表則直接通過影響貨幣供給進而推升短端利率。如果剔除加息對短端利率的影響后來看,縮表對短期利率推升事實上也有一定貢獻。從上一輪縮表時期來看,短期國債收益率與基準利率目標的差值在美聯儲縮表前后變化明顯,縮表后提高約0.2個百分點。

長端利率明顯推升。美聯儲縮表主要通過信號和資產組合再平衡途徑影響長端利率。一方面,美聯儲釋放資產負債表正常化信號,進行前瞻指引,改變收益率曲線預期,引導長端利率上行。另一方面,美聯儲持有長久期資產逐步下降,市場長久期資產供給上升,從而推高長端利率水平。根據Bauer and Neely(2012)的研究發現,GDP規模1%的美聯儲資產負債表變動將帶來十年期國債收益率的變化約8bp,若按照縮表950億美元的最大規模,預計每月將推升十年期國債收益率約3.3bp,每年的影響大約有0.4個百分點之多。

美聯儲縮表將顯著降低流動性水平。美聯儲縮表將同時使得資產和負債端規模有所下降。上輪美聯儲QE期間,準備金規模大幅上升至2.5萬億美元,並長期維持在這一水平附近。而上一輪縮表開始后,準備金規模大幅下降至約1.5萬億美元左右,隔夜逆回購規模也由2000億美元降至0。

流動性危機短期或不會再現。不過,我們認為,本輪縮表發生流動性危機的風險不高。一方面,市場現存流動性較高,準備金規模保持在4萬億左右的水平,隔夜逆回購規模也維持在1.6萬億的較高水平,遠高於每月950億美元的縮表規模。另一方面,美聯儲於2021年將國內和國外回購便利設立為常備,用於及時向市場提供流動性,新工具將有效平滑市場流動性波動。

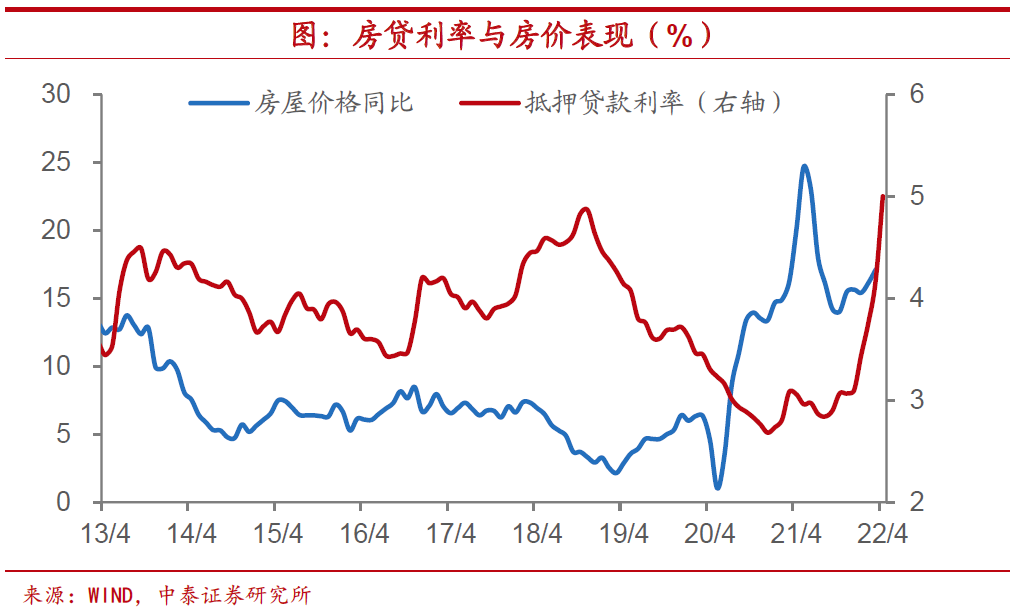

主動出售MBS或將推高房貸利率。隨着美聯儲加速收緊貨幣政策,美國各期限國債收益率均有上升,帶動30年期固定抵押貸款利率升破5%,創2011年以來新高。從歷史數據來看,房貸利率抬升將提高居民購房成本,抑制購買需求,使房地產市場承壓。本輪縮表周期中,美聯儲大概率將主動出售其持有的機構MBS,或進一步推高抵押貸款利率。

3

縮表下的全球資產變局

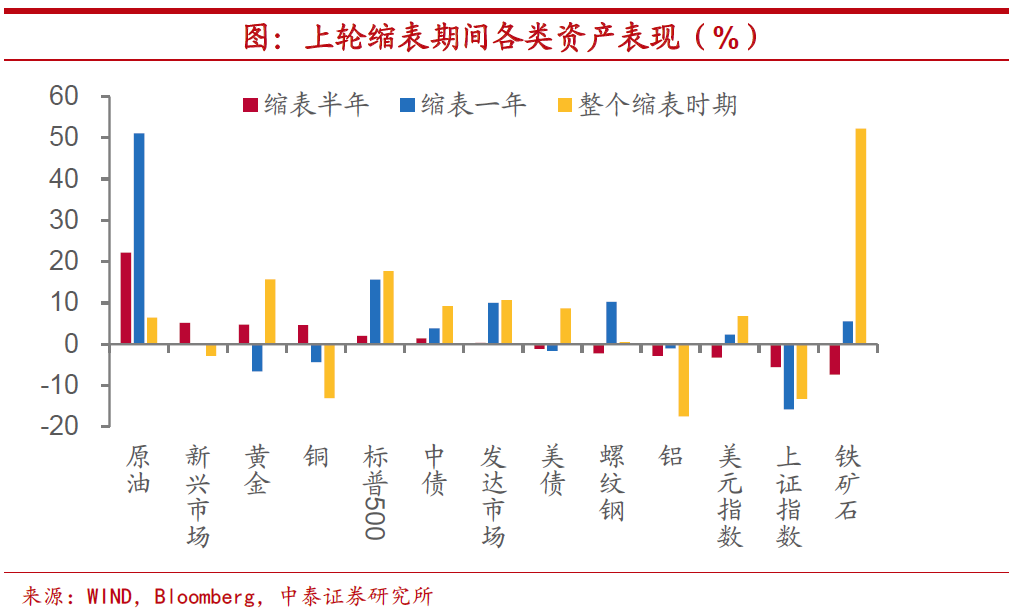

上輪縮表衝擊新興市場。美聯儲縮表對於大類資產表現會有怎樣的影響?我們不妨先從上輪縮表中尋找線索。我們把上一輪美聯儲縮表過程劃分爲縮表開始至半年、達到縮減上限(一年)和整個縮表時期(時長約兩年)三個階段,並分別計算各類資產的收益表現。我們發現,上次縮表對於新興市場的衝擊較大,發達經濟體內部則出現比較明顯的分化。隨着美聯儲縮表的進行,新興市場需求佔比更高的大宗商品價格明顯回落,新興市場指數也逐步調整,但發達經濟體需求佔比更高的原油和股指表現相對較好。

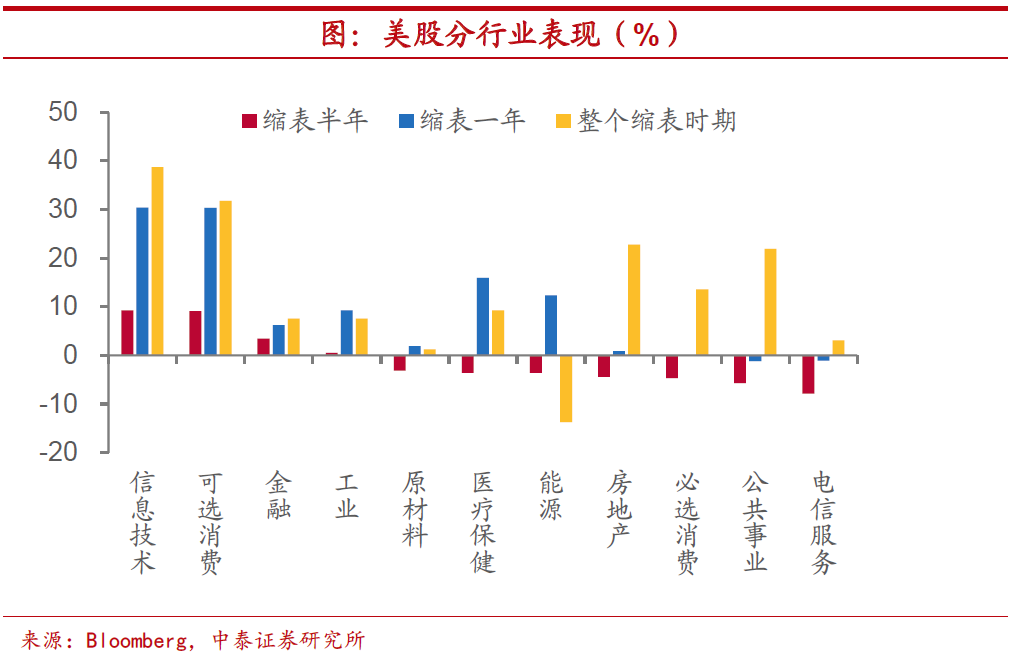

從行業表現上來看,信息技術漲幅明顯,可選消費好於必選。美聯儲上一輪縮表對於美股各行業表現的影響,整體來看,以信息技術行業漲幅最為突出。而消費板塊存在顯著分化,可選消費表現名列前茅,但必選消費則相對落后。不過,隨着美聯儲縮表進程的推進,房地產、必選消費和公共事業表現則逐步改善。

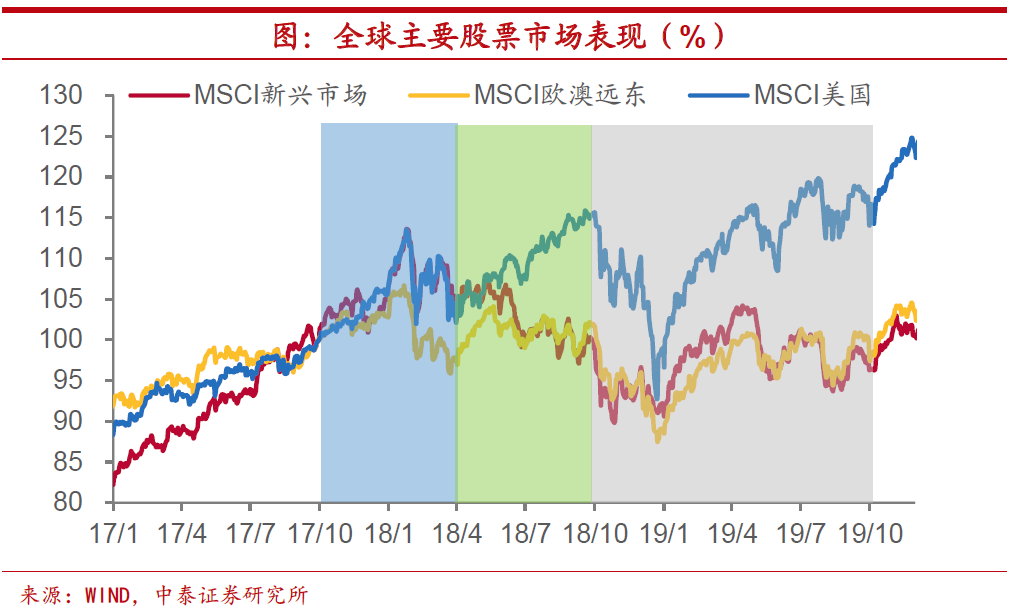

美股一枝獨秀,其它市場多數下行。全球主要市場股市在上一輪美聯儲縮表期間呈現震盪態勢,但走勢上差異較大。其中,除美國以外的發達市場和新興市場受到縮表衝擊更大,呈現出震盪下行走勢。而美股在美聯儲縮表開始后的一年時間內保持上行並創新高。各市場股指在2018年9月至2019年2月均出現短暫回撤,隨后走勢繼續分化。

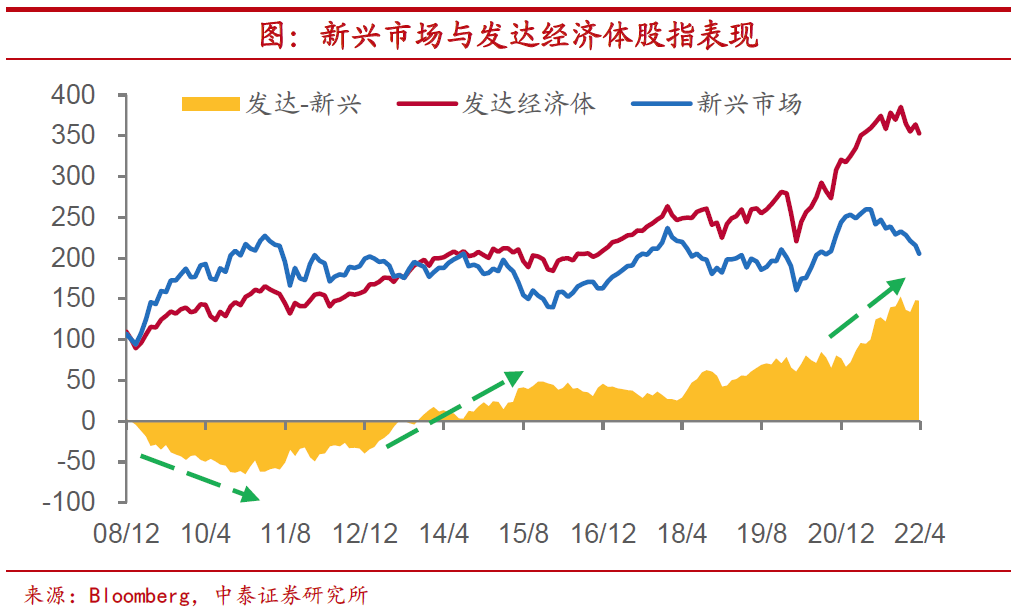

新興市場風險已有釋放。上一輪美聯儲資產負債表擴張期間,資金大舉流向新興市場,推高了新興市場的股指表現,直到2013年美聯儲開始逐步收緊貨幣政策,全球資金形成迴流,發達經濟體市場表現較新興市場更好,而當美聯儲開始縮表,新興市場資金進一步流出。不過,本輪QE期間,新興市場表現事實上不及發達市場。雖然本次貨幣收緊節奏較快,加息縮表近乎完全重疊,但考慮到新興市場今年以來資金有所流出,股指已經回調,風險已有一定釋放。

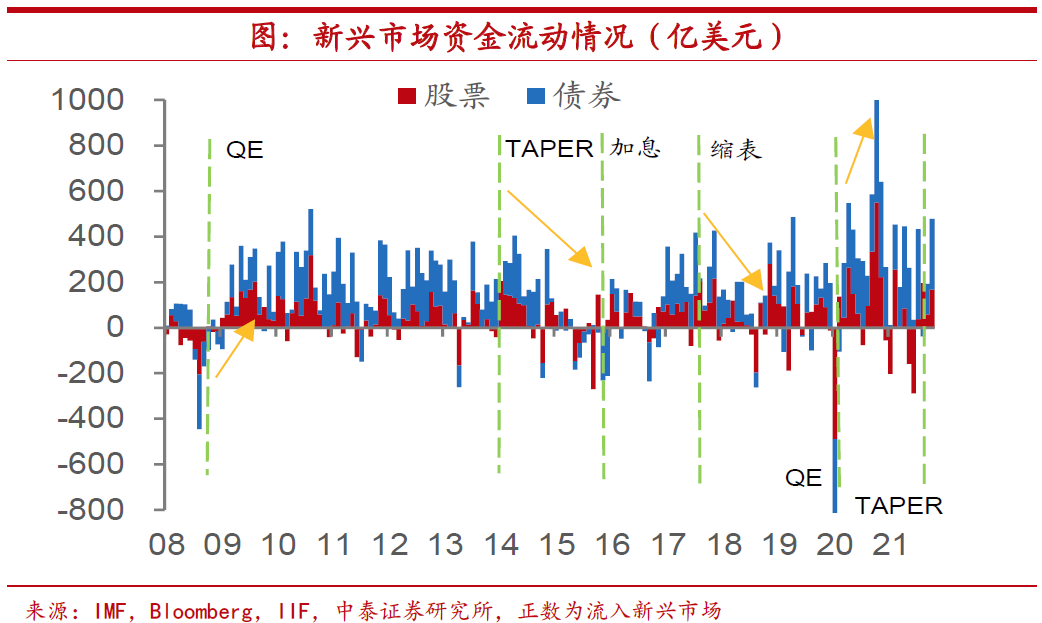

資金流入規模不足上輪一半。在上輪美聯儲QE期間,新興市場股債資金淨流入約1.3萬億美元,約佔美聯儲資產負債表變動規模近60%。而本輪QE期間,截至2021年底新興市場股債資金淨流入約5700億美元,不足上輪的一半,且僅佔美聯儲資產負債表變動規模約13%。此外,多數新興市場經濟體已經進行了預防性加息,因而資本進一步外流的規模可能相對有限。

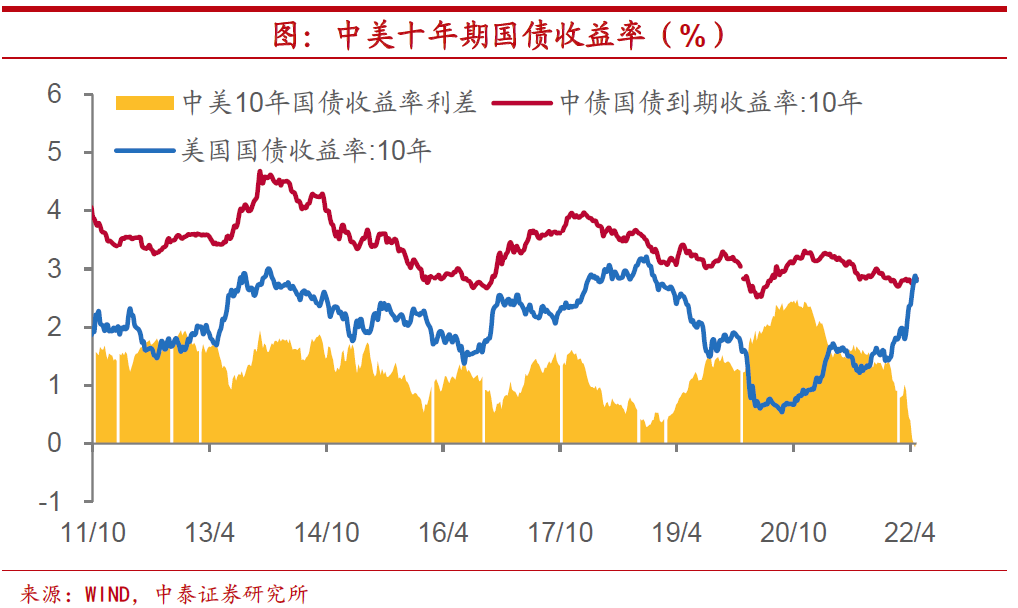

債市利率易上難下。從歷史表現上來看,我國國債收益率多數情況下和美債收益率走勢一致。但在上輪美聯儲縮表期間,由於美聯儲收緊貨幣,而國內繼續保持偏寬松的狀態,導致兩國利差收窄。上輪美聯儲縮表后期,由於市場出現流動性危機,美聯儲開始降息並停止縮表,帶動美債收益率下行,中美利差再度擴大。當前中美利差倒掛已然出現,隨着美債收益率水平的抬升,我們認為,國內以降準降息為代表的貨幣政策寬松空間受制,國內債市收益率水平易上難下。

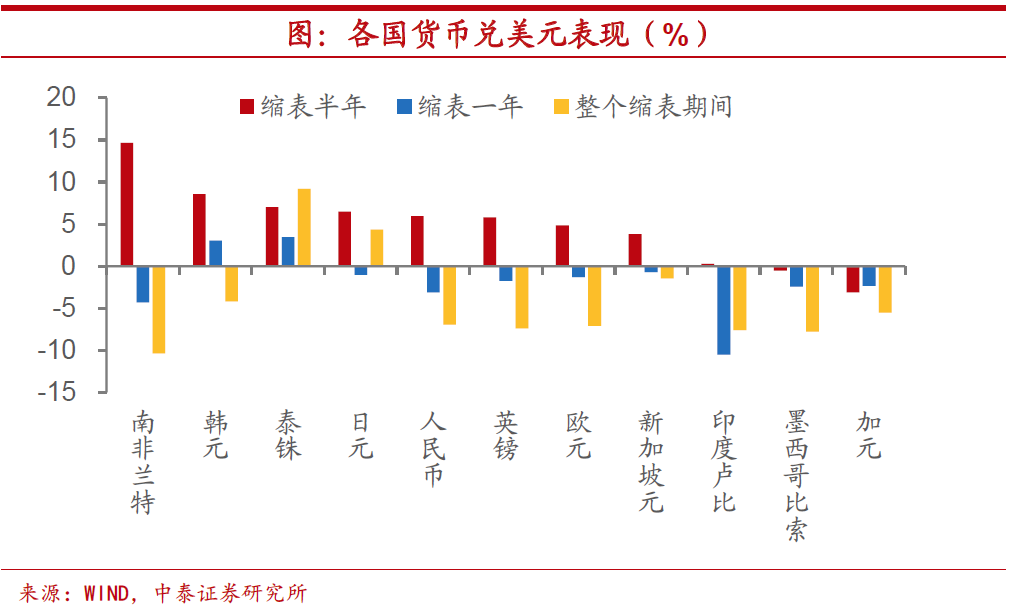

美元維持強勢,匯率貶值壓力加大。上輪美聯儲實施縮表使得美國貨幣政策較歐元區邊際收緊,推動美元指數上行。總體來看,隨着美聯儲縮表的不斷進行,多數貨幣較美元貶值,跌幅逐步擴大,但上輪縮表期間泰銖和日元的表現相對較好。而目前美元指數已經超過100,這輪縮表或給全球主要貨幣都會帶來一定的貶值壓力。

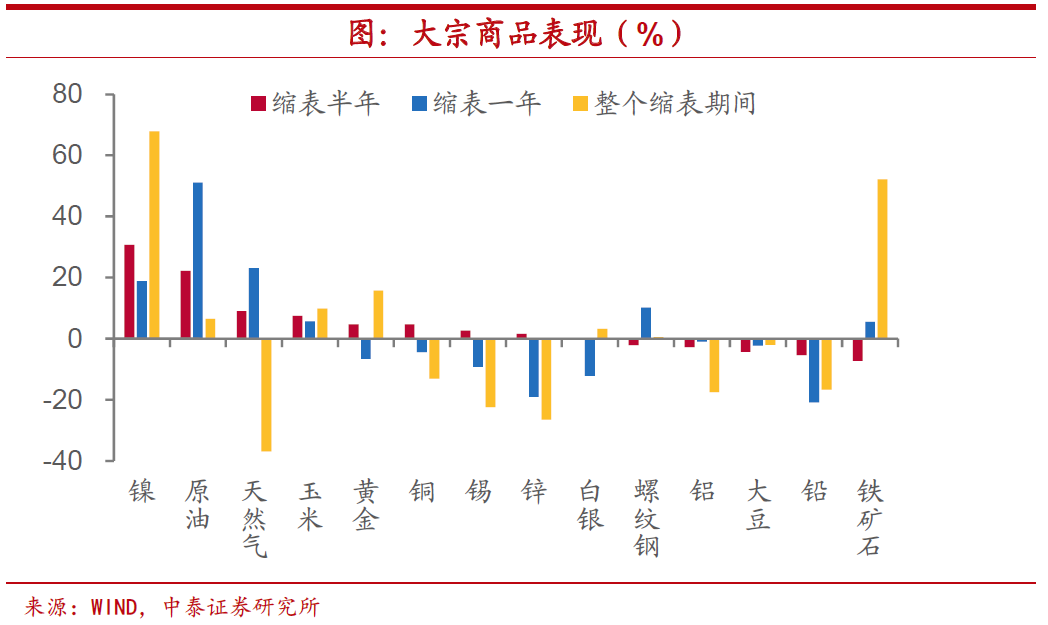

供給衝擊主導,價格恐居高不下。能源商品在上輪美聯儲縮表的前中期表現較好,有色金屬中除鎳以外,均表現較差。而在上輪美聯儲的整個縮表期間,貴金屬呈現先跌后升的局面。農產品中,玉米和大豆走勢有所分化。當前來看,能源價格的上行主要來自供給衝擊,很可能難以被美元走高所壓制,全球定價的大宗商品,特別是受到供給約束的工業品,價格或將居高不下。

風險提示:政策變動,經濟恢復不及預期。

陳興(宏觀首席分析師)

執業證書編號:S0740521020001

金融學博士,浙江大學工學學士,中泰證券研究所宏觀首席分析師。榮獲第三屆新浪財經金麒麟最佳分析師·未來之星、CEIC與EMIS2021年傑出成就分析師等獎項。此前曾供職於海通證券宏觀固收研究團隊,作為團隊宏觀經濟方向負責人獲得2020年新財富宏觀最佳分析師第3名,所在團隊亦曾獲得2017-2019年新財富宏觀最佳分析師前5名。

馬駿(研究助理)

中國人民大學世界經濟學博士、紐約州立大學訪問學者,負責海外經濟與政策研究。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號