熱門資訊> 正文

華寶新能源IPO:便攜儲能龍頭實為夫妻店 上市前大額分紅而輕研發

2022-04-29 21:02

- 美盛(MOS) 0

疫情封控之下,自由與長途的旅行成了一種奢望。爲了填補內心的「詩與遠方」,彌補未能實現的旅行場景,人們逐漸選擇户外運動、自駕遊、露營等相對短途與户外的方式,來滿足休閒娛樂以及社交的需求。

「户外經濟」下,户外裝備、户外工具等市場迸發了新的活力。便攜式儲能是其中重要的一部分。

便攜式儲能被稱為大號的充電寶,相比充電寶而言能夠儲存更多的電量,也可以輸出更大的功率。其帶電量一般在200wh至2000wh之間,輸出功率在100w至2200w之間,能夠為手機、平板電腦、無人機、照明燈、冰箱、電飯煲等數碼設備及小家電設備供電,從而支持户外的充電、照明、取暖、做飯等需求。

因此,便攜式儲能的主要應用場景為户外出遊、抗震防災、家庭應急等,滿足了消費者出遊對户外電源的需求,也能夠切合疫情封控之下擔心基本生活需求受到影響的恐慌心理。

同時,國內的鋰電池及光伏產業鏈完整,在產能、成本、人才等方面具備,全球便攜式儲能產品幾乎都在中國生產。

紅利之下,開闊的市場前景催生了眾多玩家入局,包括華寶新能源、安克創新、傲基、Baseus、羽博等,華為也在2021年下半年發佈了500Wh和1000Wh兩種規格的户外移動電源。

其中,華寶新能源以充電寶ODM業務起家,從2015年起逐漸退出「三電一獸」的紛爭,轉型便攜式儲能賽道,以自有品牌電小二和Jackery,分別佈局了國內和國外市場。2017年,華寶新能源曾在新三板掛牌上市,又於2019年主動申請退市。

2022年,華寶新能源更新招股書,向深交所申請創業板上市。

從小眾的市場重新開始,到如今年入23億。

然而,看似風光,但在招股書和證監會註冊階段問詢中,我們可以看到其背后的問題或許並不簡單。

持股關係錯綜複雜 行業龍頭實為夫妻店

2011年,孫中偉創立華寶新能源,以充電寶的ODM 業務為主。

在充電寶的競爭逐漸走向白熱化之后,華寶新能源退出了這場角逐,轉攻户外電源市場。

2015年,華寶新能源創立電小二,佈局國內便攜式儲能市場。2016年,華寶新能源打造自主品牌Jackery,主打境外市場。

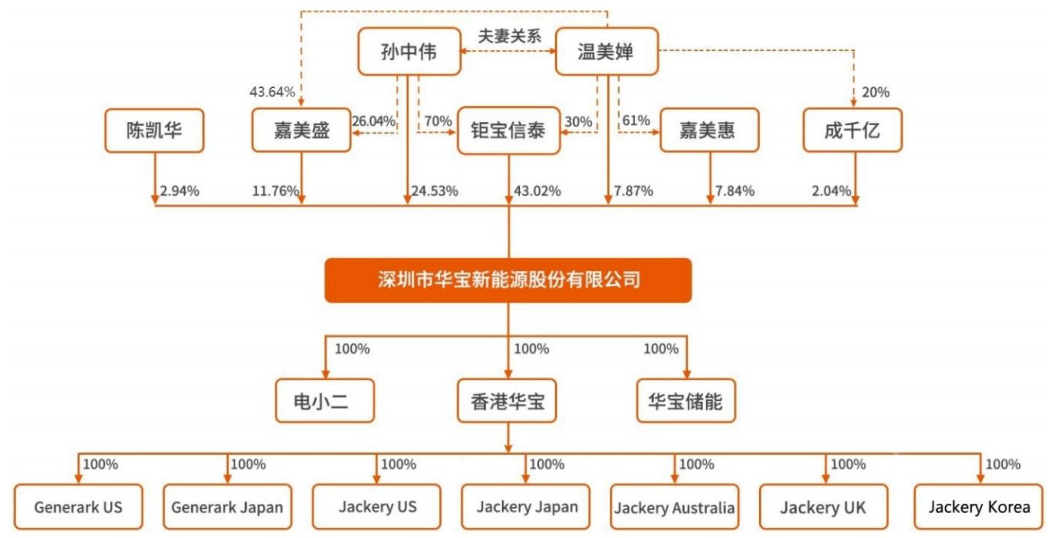

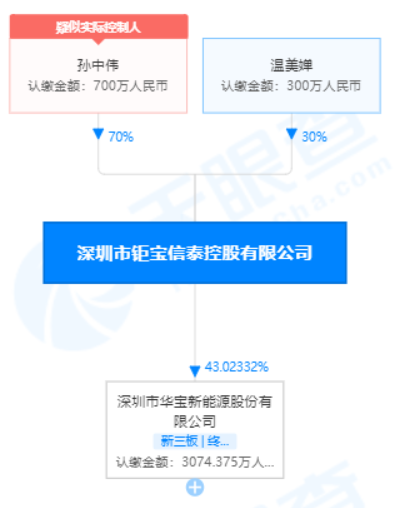

根據招股書,華寶新能源當前的股權結構如圖所示。可以看出,除了孫中偉和温美嬋夫婦的直接持股之外,其他股東包括鉅寶信泰、嘉美盛、嘉美惠、成千億等。

其中,持股的43.02%的控股股東鉅寶信泰的控制人也為孫中偉夫婦。

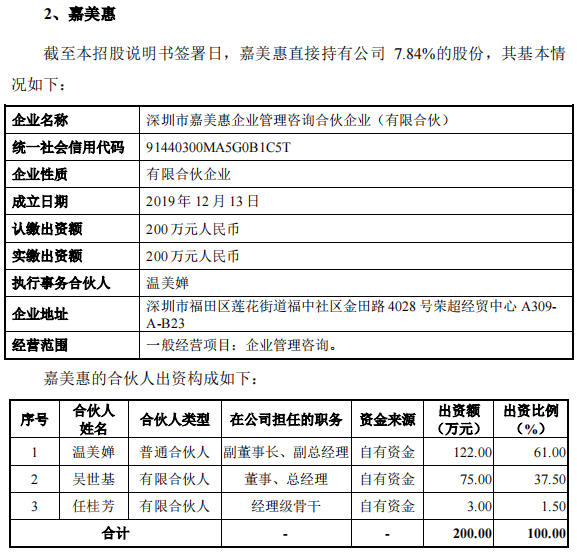

而嘉美盛、嘉美惠的股東中,不僅有孫中偉和温美嬋夫婦的身影,也不乏這對夫婦的親戚。嘉美盛的股東中,還有温美嬋的表弟吳宗林及孫中偉的表妹褚艷秋。

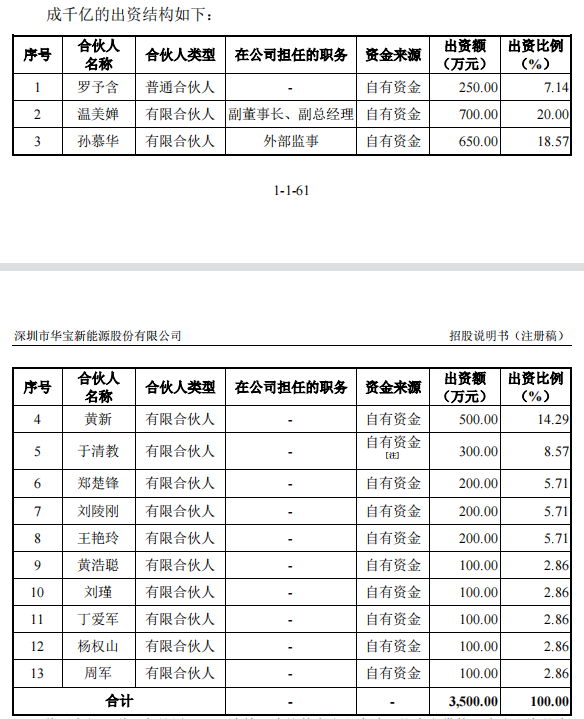

而成千億這家公司,是華寶新能源唯一一次引入外部資金入股的下屬公司。根據招股書所示,成千億是在2020年爲了促進產能擴張與產線升級、緩解運營資金的補充需求等進行股權融資引入的外部股東。然而,在成千億的出資人中依然可以看到熟悉的名字,温美嬋出資20%,佔最大比例。此外,出資人中黃新、鄭楚鋒、劉陵剛等人均為華寶新能源的供應商。

可以看出,儘管股東眾多,但是其背后的實控人依然還是孫氏夫婦。據統計,孫中偉和温美嬋夫婦通過嘉美盛、嘉美惠、鉅寶信泰以及成千億,共持有華寶新能源88.81%的股份。便攜式儲能這一賽道的龍頭選手,實際上是孫中偉和温美嬋的夫妻店生意。

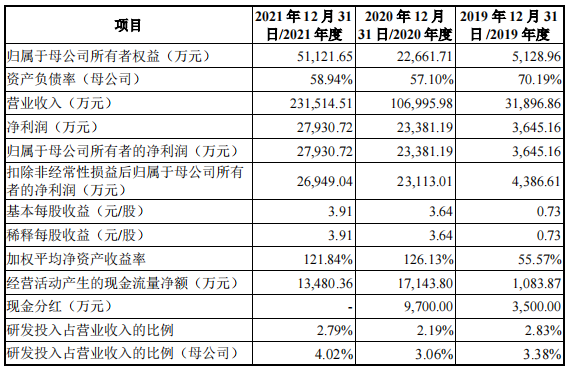

在新三板申請退市后,科創板申請上市之前,華寶新能源在兩年內有過4次股利分配。2019年現金分紅共3500萬元,2020年現金分紅共9700萬元。鑑於孫中偉夫婦持股近九成,這高達一億多元的現金分紅應該大部分都被其收入囊中。

值得注意的是,根據招股書,華寶新能源在2019年實現的淨利潤也不過3645萬元,卻能現金分紅3500萬元,無異於將當年實現的利潤近乎全部分配給各股東。同理,2020年,華寶新能源也拿出接近一半的淨利潤進行分紅。

如此大額且頻繁的分紅,對於股東來説可以獲得鉅額收益與回報,但是對於公司來説,正常運轉與持續創新所需要的大量現金流又從何而來呢?

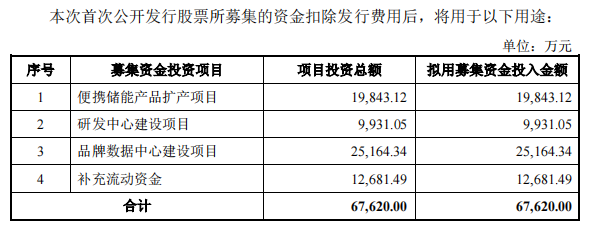

對比招股書中的募集資金用途,我們發現,上市募資擬用於補充流動資金的1.27億元,似乎還不及這兩年來華寶新能源共分配的1.32億元。

鉅額分紅過后再謀求上市以籌集資金,這是華寶新能源要講的夫妻店故事嗎?

同質化競爭 研發掉隊

便攜式儲能產品本身的技術門檻並不高,在覈心性能方面,不同品牌的產品沒有明顯的差別,在近兩年行業呈現爆發狀態下,帶給消費者的更多的是使用體驗和服務的不同。因此,未來行業很可能面臨同質化競爭的局面。

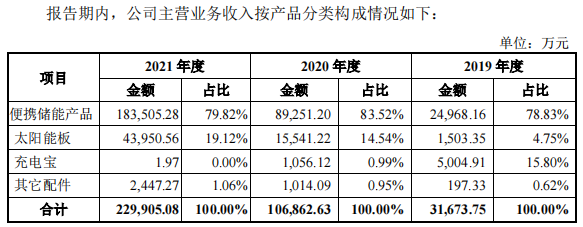

在招股書中,華寶新能源表示目前企業存在產品結構較為單一的風險。根據營收構成可以看出,目前主要的收入是由便攜儲能產品貢獻的,佔比接近八成,而太陽能板是和便攜儲能產品配套使用的。由此來看,華寶新能源僅以便攜式儲能產品品類打市場,而沒有其他的收入來源。

而對比同行業競對的產品收入結構則較為分散與穩定。

安克創新除了充電類產品之外,還擁有涉及家用智能清潔、家用智能安防和投影設備等的智能創新類產品及無線音頻類產品等,2021年分別佔營收的44.16%、32.63%、22.68%,分佈較為均勻,沒有單一產品結構帶來的壓力。

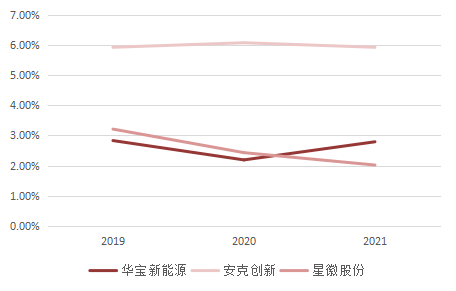

而研發方面,華寶新能源也在行業內墊底。在2019-2021年間均不足3%。

特別值得注意的是,2021年,華寶新能源的研發費用為6451.20萬元,而2019-2020年用來現金分紅的1.32億元,是去年研發費用的兩倍之余。

即便華寶新能源當今已走在行業前列,但是單一產品結構的風險和研發的弱勢,可能是年入23億光鮮背后的危機。

一季度預測盈利下滑 主要供應商成失信被執行人

根據招股書,2022年1-3月,華寶新能源預計收入5.04-6.16億元,同比增長25%-53%;扣非后淨利潤6090-7450萬元,同比下降8%-25%。

對此,證監會提出了相關問詢:要求華寶新能源結合原材料價格、運費、期間費用等,量化分析2022年1-3月業績下滑的原因,在重大事項和風險因素部分完善業績下滑風險相關信息披露。

華寶新能源在招股書的解釋為主要因為電芯等主要原材料採購價格上漲和受「新冠」疫情影響導致頭程運費成本增加,以及公司加大對產品營銷推廣、新品設計研發等銷售、研發費用的投入導致。

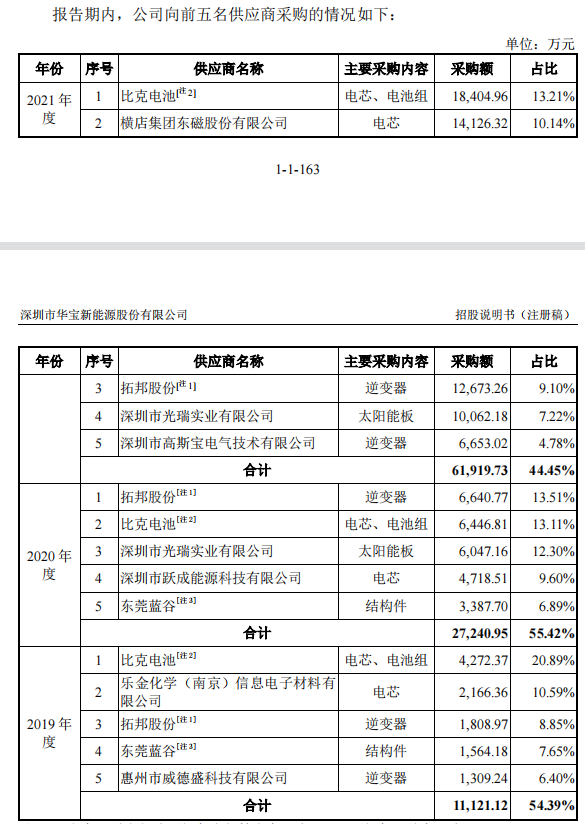

而電芯原材料的問題,或與華寶新能源的主要供應商比克電池被列為失信被執行人名單有關。

2019-2021年間,比克電池均為華寶新能源的主要供應商,採購內容為對於便攜式儲能最為關鍵的電芯和電池組部分。2021年採購金額為1.84億元。

在比克電池深陷訴訟危機,變成失信被執行人,部分股權已被凍結之時,華寶新能源不僅面臨着另尋供應商原材料漲價的局面,或許還會有「失貨又失財」的風險。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?