原創精選> 正文

大行評級丨瑞信料中海油將跑贏大市!高盛建議買入青島啤酒

2022-04-29 18:34

編輯:Ici

大行觀點

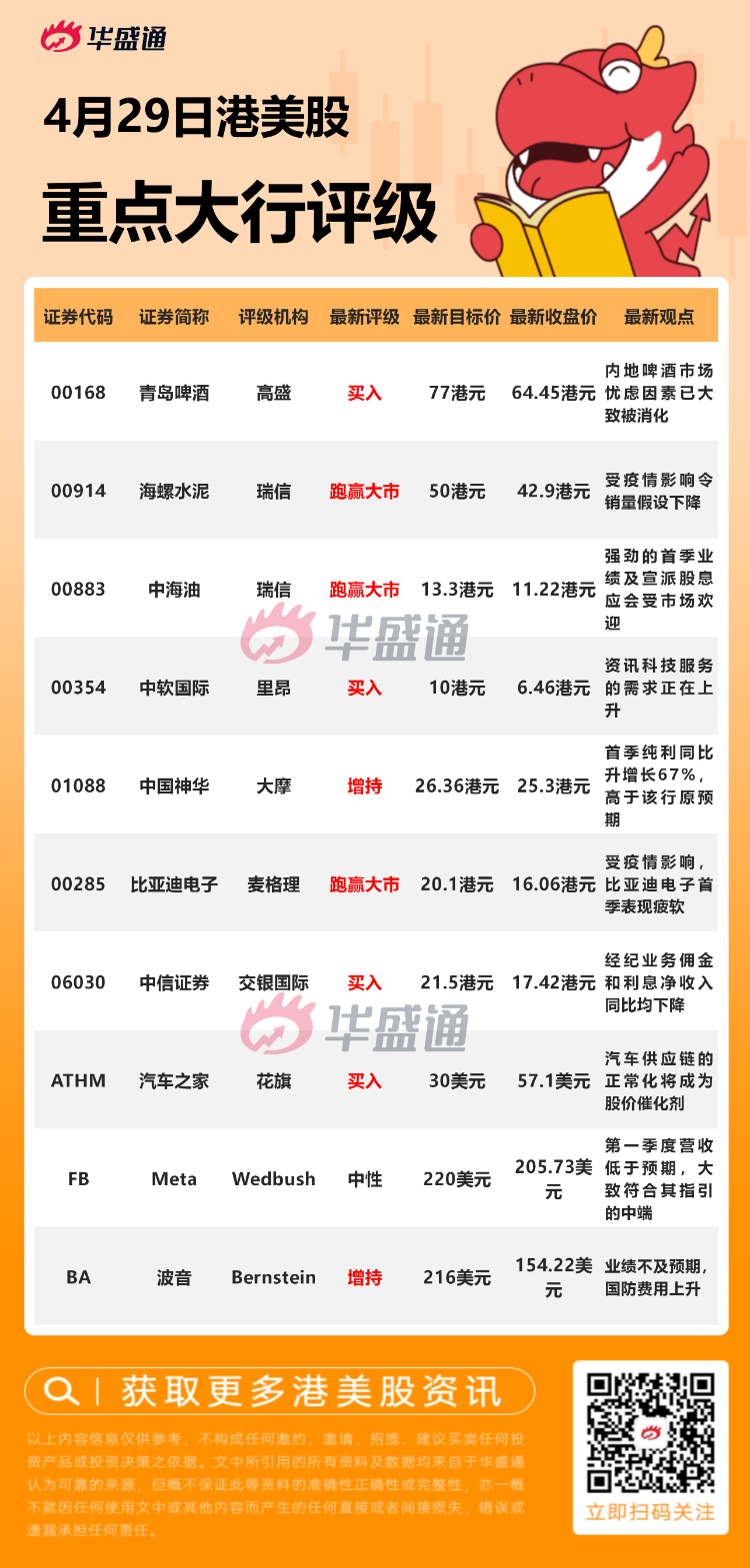

高盛:維持青島啤酒股份 $00168.HK 【買入】評級,目標價77港元

高盛認為,內地啤酒市場憂慮因素已大致被消化,由於利潤擴張潛力。板塊如今2022年市盈率29倍,顯著低於過去3年平均38倍,以及低於2020年市場低潮時期的30倍。一季度公司經營利潤率同比升1.2個百分點勝於預期。受疫情影響,銷量同比跌3%,行業整體跌1.5%。不過,公司成本通脹壓力也獲平均售價上升所抵銷,其高端品牌銷量增長維持強勁。

瑞信:維持中國海洋石油 $00883.HK 【跑贏大市】評級,目標價13.3港元

瑞信認為,強勁的首季業績及宣派股息應會受市場歡迎,下調中國海洋石油2022-23財年每股盈利預測3%/4%。該行指出,公司首季純利同比增132%至343億元,較此前業績指引範圍為高,佔對公司全年純利預測27%,同時宣派1.18元/股特別股息,計及去年上半年股息30港仙,按目前股價算,意味着股息率達13%創新高。

里昂:首予中國軟件國際 $00354.HK 【買入】級,目標價10港元

里昂首予中國軟件國際「買入」評級,目標價10港元。該行認為,中軟國際是一家綜合性資訊科技服務供應商,擁有為大客户提供「端到端」資訊科技解決方案的專業知識,在經濟數字化的政策支持下,對資訊科技服務的需求正在上升。

里昂表示,中軟國際在將更多資源用於新興業務和華為的軟件生態系統計劃,預計數字化和雲使用率上升的政策支持,將令2022-2024年收入和盈利複合年增長率分別達到21%和29%。

大摩:予中國神華 $01088.HK 【增持】評級,目標價26.36港元

大摩發佈研究報告稱,予中國神華「增持」評級,目標價26.36港元。相信未來30天股價將上升,發生概率超80%。首季純利超190億人民幣,同比升增長67%,高於該行原預期的150億人民幣,主要是因煤產品平均售價同比升31%,以及電力業務具盈利能力等

Wedbush: 下調Meta $FB 目標價至220美元,維持【中性】評級

Wedbush分析師Yga lArounian指出,Meta發佈的2022年第一季度營收低於預期,大致符合其指引的中端。不過該公司的EBITDA利潤率高於華爾街的預期。

Arounian還表示,Meta第二季度的收入指引低於華爾街預期,指引的中端表明收入增速將同比持平,指引的低端則下調了4%。該分析師認為,Meta的用户數量在2021年第4季度首次下降后再次環比增長,而Meta管理層預計第2季度用户增長,將環比持平或略微下降,主要原因是俄烏戰爭導致歐洲用户數量下降。

大行研究

中信建投:港股機會遠大於風險!兩大理由看多科技股

中信建投認為當前2大理由看多港股科技:

1)中美關於中概股的態度或有緩和。2)平臺經濟政策或有轉向。

該行判斷中概股以及港股在上述理由下會迎來估值修復,緊密跟蹤的港股科技標的都做推薦:金蝶國際、微盟集團、明源雲、阜博集團、金山軟件、中國軟件國際。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號