熱門資訊> 正文

業績增速相差百倍,掃地機雙雄緣何走向分化?石頭科技去年淨利下滑

2022-04-27 13:45

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

同爲掃地機器人行業龍頭,科沃斯(603486.SH)和石頭科技(688169.SH)2021年業績出現了明顯分化。

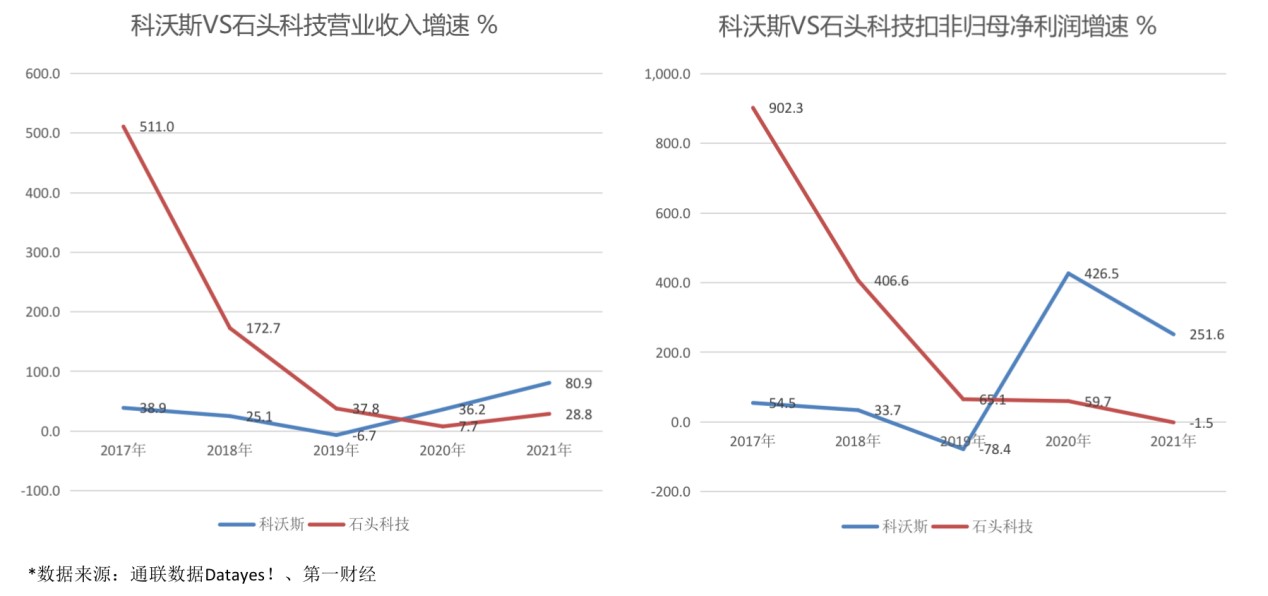

年報顯示,科沃斯2021年實現營業總收入130.84億元,同比增長80.9%;歸母淨利潤2.01億元,同比增長213.51%;扣非歸母經濟利潤1.87億元,同比增長251.59%。

石頭科技2021年實現營業總收入58.37億元,同比增長28.84%;歸母淨利潤1.4億元,同比增長2.41%;扣非歸母淨利潤1.19億元,同比下滑1.47%。

無論是營收規模還是增速,科沃斯都明顯優於石頭科技。況且,石頭科技2021年正常經營業務以外的投資收益高達2.53億元,若除去投資收益在內的非經常性損益,2021年石頭科技主營業務盈利為負增長。

回顧科沃斯和石頭科技過去五年的業績,通聯數據Datayes!顯示,石頭科技營業收入5年CAGR高達99.84%,明顯高於科沃斯的31.9%,但從近3年CAGR看,石頭科技僅為24.14%,科沃斯仍有31.97%。轉折點出現在2020年,這一年科沃斯營收和歸母淨利潤增速實現反超,2021年差距進一步擴大。

是什麼原因導致了科沃斯和石頭科技的業績分化且差距逐漸拉大?

01 產品:科沃斯品類多樣,石頭科技則相對單一

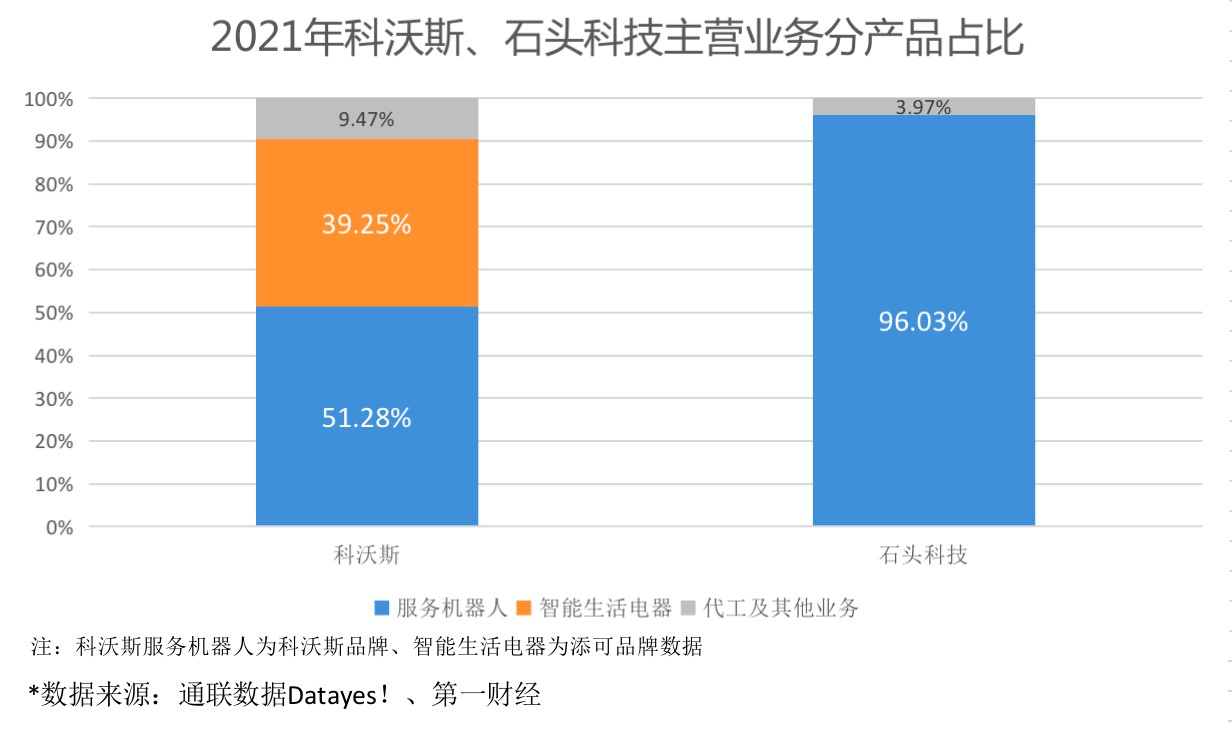

從公司營收結構看,石頭科技營收結構比較單一,96%的營收來自智能掃地機器人業務。2021年,公司掃地機器人收入56.1億元(+27%),產量280萬台(11.95%),銷量 282 萬台(+18%),均價 1988元(+7%)。

科沃斯近兩年來則實現了「科沃斯+添可」雙品牌驅動。2021年,以掃地機器人為主的科沃斯品牌服務機器人實現收入67.1億元(+58.42%),佔全部營收的51.28%,出貨量340萬台(+14.76%),均價1963元(+43.67%)。主打智能生活電器的添可品牌呈現爆發式增長,營收佔比進一步提升至39.25%,成為科沃斯第二增長曲線。2021年實現收入51.4億元(+307.97%),全年出貨量267 萬台(+242.45%),出貨均價1923元(+19.13%)。

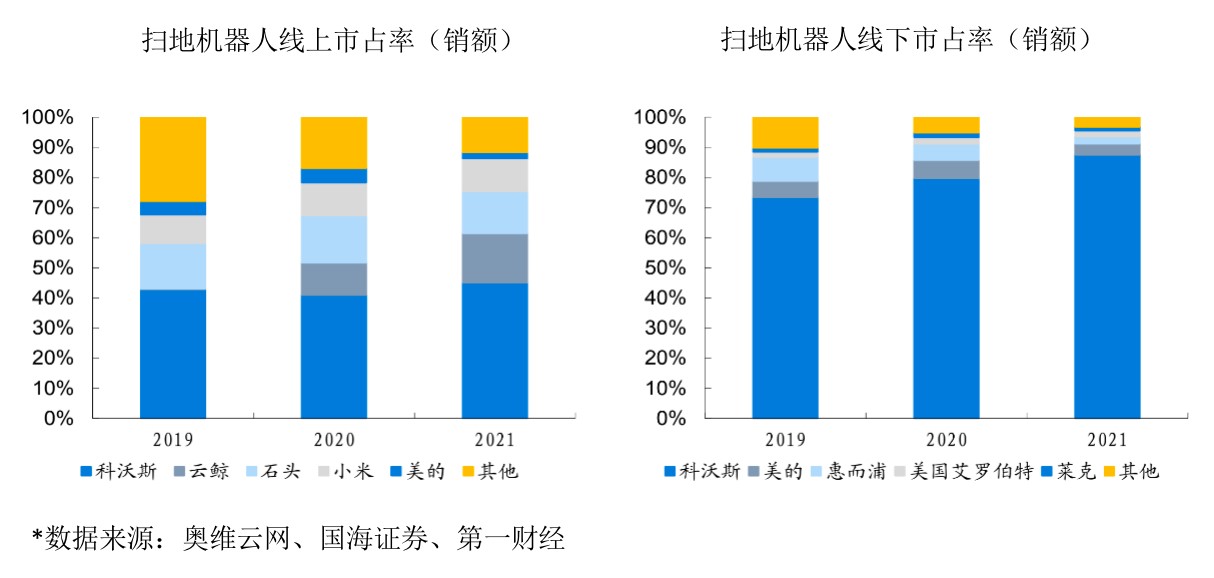

從產銷數據看,科沃斯2021年掃地機器人產銷量均大於石頭科技,行業領先地位持續鞏固;市佔率方面,科沃斯掃地機器人國內市場線上市佔率達43.5%,線下市佔率86.6%。

價格方面,受益於高端機型佔比大幅提升,科沃斯掃地機器人2021年均價大幅上漲至1963元,已逼近石頭科技,產品結構持續優化,盈利能力快速提升。

而添可洗地機的成功則是科沃斯營收能夠爆發式增長的另一重要原因。2019年科沃斯開始發力自有品牌「添可」,2020年推出洗地機芙萬,開創了無線手持地面清潔掃吸拖一體的新方式,直擊中國家庭拖地剛需,迅速引爆市場。據奧維雲網數據,洗地機行業銷售額從2019年的不足1億元增長至2021年57.8億元,2年CAGR近800%。

藉助先發優勢和品牌影響力,在美的、石頭、小米等品牌紛紛殺入洗地機賽道時,添可仍保持市佔率絕對領先的地位——2021年添可線上市佔率達69.7%,線下市佔率達61.5%。

儘管石頭科技也在積極佈局洗地機賽道,2021年發佈上市雙刷洗地機U10,但短時間恐難以超越科沃斯,在掃地機器人和洗地機兩個清潔電器熱門賽道都有明顯優勢的科沃斯目前看更具有競爭力。

02 研發:石頭科技研發成果領先,科沃斯產品迭代高效

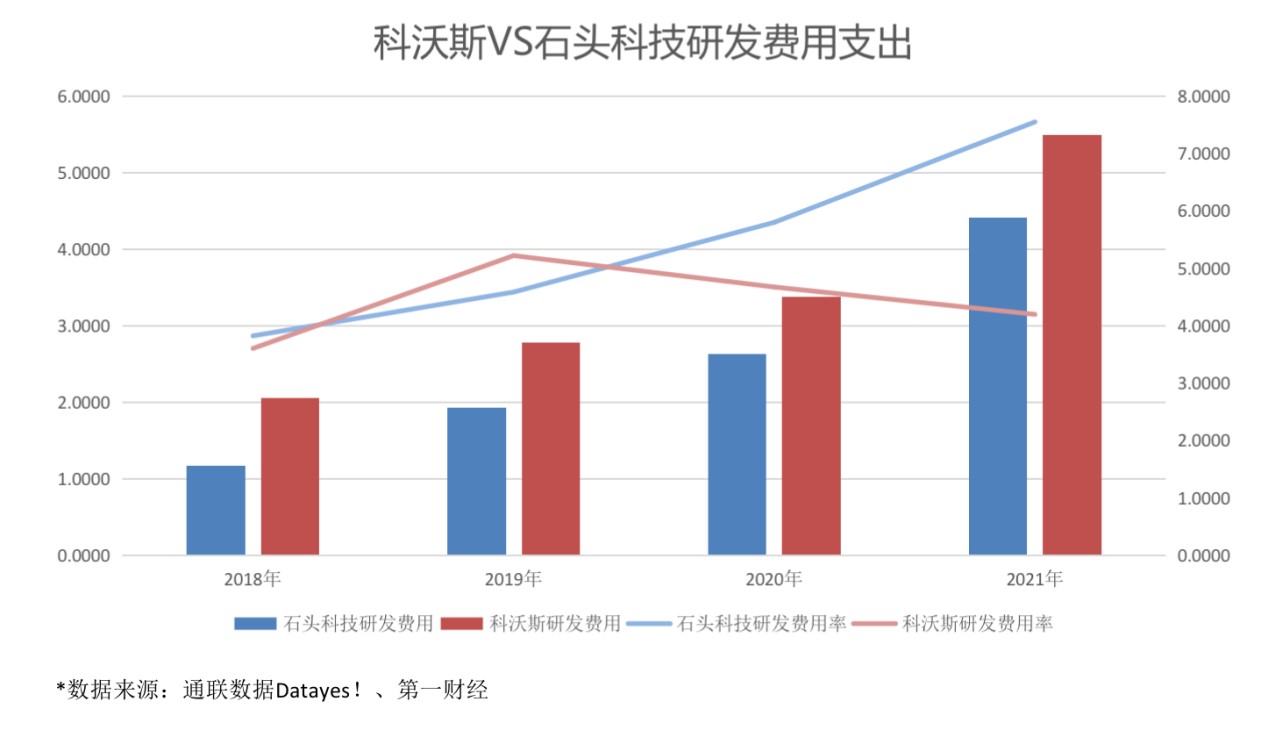

年報顯示,石頭科技2021年研發費用投入4.4億元,同比增長67.7%,研發費用率為7.56%,研發人員555人;科沃斯2021年研發費用投入5.49億元,同比增長62.4%,研發費用率為4.2%,研發人員1197人。

可見,2021年石頭科技和科沃斯都加大了研發投入,研發費用均同比增長60%以上,從研發費用率看,石頭科技要高於科沃斯並呈現逐年遞增的趨勢,但從絕對值看,科沃斯整體研發費用要高於石頭科技,研發團隊規模也更大。

從研發成果看,科沃斯2021年新增專利申請共計432項;石頭科技2021年新增專利申請共計683項(含境外申請專利272項),新增授權專利270項(含境外授權專利51項),其中新增發明專利20項。

石頭科技在新增專利方面要優於科沃斯,但新品開發速度未見領先。

資料顯示,雲鯨在2020年發佈自清潔拖地機器人云鯨J1,市場進入自清潔產品競爭時代。科沃斯於2021年3月推出自清潔掃拖機器人N9+,但石頭科技到2021年9月才推出具備自清潔功能的掃拖一體機G10,前期缺席自清潔導致公司2021年前三季度市場份額有所下降。

對此,一位家電行業分析師表示,掃地機器人的研發需要軟件和硬件的結合,雖然最核心的是軟件,因為軟件短期很難彌補,但軟件開發很強的公司往往會忽視硬件製造能力,互聯網背景的石頭科技在硬件製造上的經驗不足,公司產品生產全部採用委託加工方式,這在一定程度上影響了上新速度。

相比之下,科沃斯在垂直產業鏈佈局上更具優勢,基於自有供應鏈和製造實力的優勢,公司已發展出成熟的電機、電池、核心配件等自主產業鏈,幫助科沃斯在研發創新和產品迭代方面始終保持高效率。

掃地機器人賽道仍處於產品高速迭代期,需要不斷的技術創新激發新的消費需求,研發能力和生產製造能力缺一不可,誰能更快一步洞察需求並快速推出新產,誰就能率先搶佔市場。

03 渠道:科沃斯內銷渠道強勢,石頭科技發力海外

從銷售費用看,科沃斯2021年銷售費用32.41億元,銷售費用率24.73%;石頭科技2021年銷售費用9.38億元,銷售費用率16.1%。

科沃斯和石頭在銷售費用的投入上差距較大,科沃斯銷售費用是石頭科技的3倍多,這主要由於雙方在渠道佈局策略上的不同。

科沃斯渠道佈局一直呈現重資產的特徵,通過自建渠道實現更強的掌控力、更敏鋭的市場洞察力和更快的反饋速度,相應的銷售費用也相對較高。而石頭科技則以經銷商渠道為主,費用投入小,產品可以更快地滲透進當地市場,但相應的對市場反應會更慢。

由於較早進入掃地機器人市場,科沃斯產品一開始單價高、消費者認知低,公司採取開設線下店的模式來拓展市場。2010年起,電商逐漸興起,科沃斯同步跟進線上渠道鋪設,在天貓、京東、蘇寧易購等主流電商平臺均有官方直營門店,雙 11 全渠道成交額屢創新高,2021 年實現超30億元,同比增長 107%。

近幾年科沃斯線下門店大幅縮減,更多地向互動式體驗門店轉型,以一二線核心城市的中高端購物中心及百貨商場為主,線下體驗店能夠帶給消費者更直觀的品牌及品類認知,反哺線上推動銷售增長。在線下渠道方面科沃斯可以算是一家獨大,科沃斯2021年線下市佔率高達86.6%,線上市佔率達43.5%。

在內銷渠道上不佔優勢的石頭科技則把目光投向了海外,海外市場成為石頭科技近幾年重點發力方向。2021年石頭科技境內收入24.73億元,佔比42.37%,海外市場收入33.64億元,佔比57.63%。

藉助小米、慕辰等海外渠道,石頭科技得以快速打入歐洲市場。根據國金證券研報,石頭科技近年在EMEA地區(歐洲、中東、非洲三地區的合稱)市佔率提升明顯,從2018年不足1%到2019年9%,2020年14%。

石頭科技表示,在海外市場方面,重點發展美國、歐洲及東南亞市場,正在建立全球分銷網絡,逐步在主要海外市場設立當地分公司和海外公司,以提高市場地位,並提供更好的售后服務。

突如其來的新冠疫情顯然拖累了石頭科技海外渠道鋪設的腳步。與此同時疫情導致全球運力緊張,出現較多的集裝箱滯港、船舶跳港、運輸周期不暢等情況,這對海外業務佔比較高的石頭科技可謂雪上加霜,石頭科技2021年淨利率下滑6.2個百分點至24.03%。

雖然海運價格等影響正在逐漸減弱,石頭科技在海外的渠道鋪設仍面臨挑戰。以北美市場為例,線下渠道是重要銷售渠道,但沃爾瑪等KA渠道對品牌影響力、供應穩定性、價格管控體系等要求較為嚴苛,目前石頭在北美市場主要依託亞馬遜線上渠道銷售,仍需要不斷加大營銷費用投入以進一步提高公司在海外的品牌影響力。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號