熱門資訊> 正文

夜讀 | 20年翻15倍!投資頂流BG合夥人:我更像芒格而不是巴菲特

2022-04-26 23:58

在全球投資界,Baillie Gifford是一個傳奇般的存在。

重倉陪跑特斯拉七年獲利約170億美元,使這家英國百年老店再次高調出現在全球投資圈視野里。

其實,在眾多世界級偉大企業的機構股東名單中,都有Baillie Gifford的身影:

它是全球基因測序巨頭Illumina,以及被譽為是拉美版eBay的電商平臺MercadoLibre的第一大股東;

是流媒體音樂服務平臺Spotify的第二大機構股東;

也是Google、Facebook、英偉達等著名上市公司的重要機構股東。

Billie Gifford於1908年在蘇格蘭成立,目前資產管理規模3240億美元。

Baillie Gifford對中國企業也頗為熱衷,近年先后投資了網易、騰訊、中國平安、阿里巴巴、京東、美團、拼多多、字節跳動等諸多中國一流企業。

那麼,Baillie Gifford是如何做投資的?如何有效地構建起行之有效的長線投資體系?如何真正做到了「Actual investors think in decades, not in quarters」。

管理百年曆史產品 10年收益超700%

詹姆斯·安德森(James Anderson)是Baillie Gifford的合夥人之一,同時也是該公司的旗艦投資信託基金——「蘇格蘭抵押貸款(Scottish Mortgage Investment Trust,下稱SMT)」的基金經理。

SMT則於1909 年推出,是Baillie Gifford旗艦產品。

如今,該產品面向全球進行投資,並非侷限於蘇格蘭。此外,儘管名字叫做「抵押貸款」,但該產品如今與抵押貸款毫無關係。

安德森於1983年加入Baillie Gifford,並在1987年成為合夥人。

安德森於2000年開始管理「蘇格蘭抵押貸款」,20年間為股東帶來了約1500%的回報,而同期富時全球基準指數為 277%。

他領導了該公司的歐洲團隊的發展,共同制定了其長期全球增長戰略。

從2003年到兩年前,安德森還曾擔任國際成長投資組合建設小組(international growth portfolio construction group)的主席,開創了該公司對非上市公司的投資。

通過其對包括亞馬遜、特斯拉和騰訊在內的中國和美國企業的大膽押注,安德森將這隻百年老產品變成了一顆科技投資明星——

SMT如今擁有十分多元化的投資組合,管理着超過190億英鎊的資產。

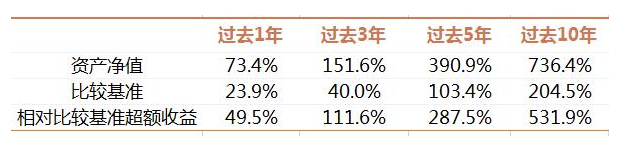

SMT截至3月31日的淨值表現 比較基準:FTSE All World Index (GBP) TR

過去一年,在疫情的打擊下,安德森帶領SMT取得了73.4%的淨值增長,超過比較基準49.5%。

該產品在過去的十年中,取得了736.4%的淨值增長,超過比較基準531.9%。

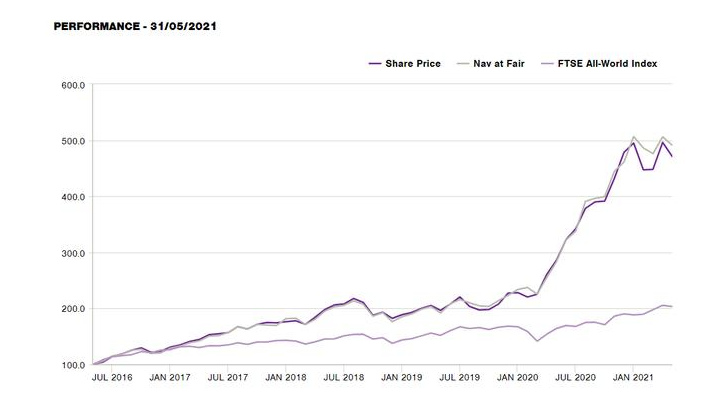

SMT截至5月31日的淨值走勢

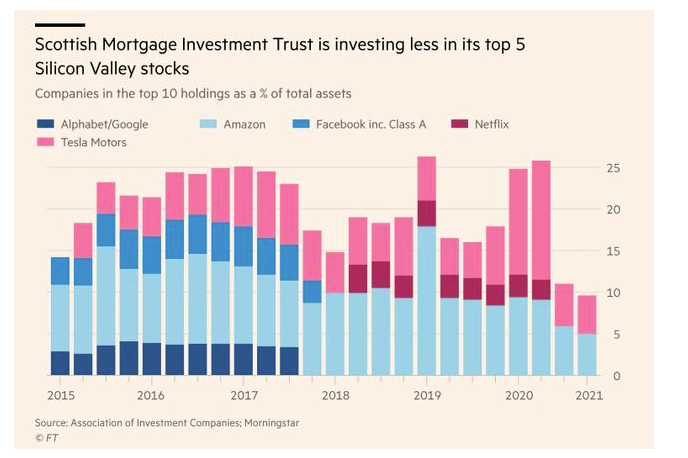

該基金以科技為主導。

在管理資產時,安德森一直發揮着很強的主動管理能力。

同樣是科技類基金,凱瑟琳·伍德的ARK基金喜歡「越跌越買」,而安德森卻顯得更為謹慎,「越買越少」——

根據晨星的統計,SMT對於最流行的美國科技股的投資正在逐年減少。

儘管對成長型公司的高度關注可能會導致波動性增加,但它的定位是長期回報。

「詹姆斯·安德森在21世紀初看到了技術變革的可能,並全心全意地支持它,」該公司的前高級合夥人道格拉斯·麥克杜格爾説,他正是1983年聘請了安德森的人。

SMT對於最流行的美國科技股的投資正在逐年減少

SMT的前十大重倉集中度為42.8%,其中有4家是中國的公司,

分別是騰訊、阿里巴巴、美團和蔚來。其中騰訊的持股佔比位列第一,為5.8%。

SMT截至5月31日的前十大持倉

從剩余持倉情況來看,SMT投資的標的基本都是全球領先的科技公司,

其中有相當一部分投資者們不太熟悉的公司,如主打無人機醫療送貨服務的Zipline、品牌科技公司You & Mr Jones。

SMT也沒有扎堆投資於美國科技企業,它也投資了十余家歐洲的公司,

其中瑞典的公司數量較多,包括流媒體公司Spotify、電池公司Northvolt、投資公司Kinnevik、工業企業Atlas Copco。

除了躋身前十重倉的4家中國企業,SMT還投資了拼多多和螞蟻國際,佔比均約為1.2%。

以幾十年為單位衡量未來 換手率極低,不到20%

如果要用一句話概括Baillie Gifford與安德森的投資理念,那便是:關注長期成長、自下而上選股。

「真正的投資者以十年為單位思考,而非以季度為單位思考。」

這一標語掛在Baillie Gifford的愛丁堡總部的門上,

那里的氣氛更接近圖書館,而不是一個刺激的交易大廳。人們更有可能在那邊閲讀學術論文或瀏覽歷史書,而不是爲了一些訂單吵吵鬧鬧地打電話。

Baillie Gifford的核心投資策略哲學是:全球長期成長策略(Long Term Global Growth,LTGG),

即在全球範圍內發掘並長期投資於最具競爭力、創新性和成長效率的極少數優質企業。

Baillie Gifford對成長型公司的關注,可以追溯到1908年。

當時,福特T型汽車開始風靡美國,並將改變人類的生活方式,而該公司的創始合夥人奧古斯都·貝利(Augustus Baillie)和卡萊爾·吉福德(Carlyle Gifford)正把握了這一機遇,將首筆投資提供給供應汽車橡膠輪胎的英屬馬來亞橡膠種植園。

Baillie Gifford的營銷總監詹姆斯·布登(James Budden)説:「我們在尋找成長型公司,尋找可以在五年內將收入翻一番的企業。」

此外,Baillie Gifford堅持自下而上的選股策略。

他們的換手率很低,不到20%。

「對我們來説,選股完全取決於公司。我們不關心宏觀、利率或政治問題。」 布登説。

在2004年左右,安德森在Baillie Gifford的投資領域引發了一場悄然的革命:

他放棄了Baillie Gifford首席投資官的職位,並離開了自上而下的投資政策委員會。

公司的新使命,是真正地長期投資與全球化,並且減少對股票市場指數的關心。

該公司將投資的時間範圍從兩到三年推迟到五到十年,更加強調一家公司的前景,消除當前利潤或估值的短期噪音。

在這樣的使命引領下,Baillie Gifford成功押注了亞馬遜、特斯拉等公司,最高獲利近9000%。

曾是特斯拉第二大股東減持是爲了控制集中度

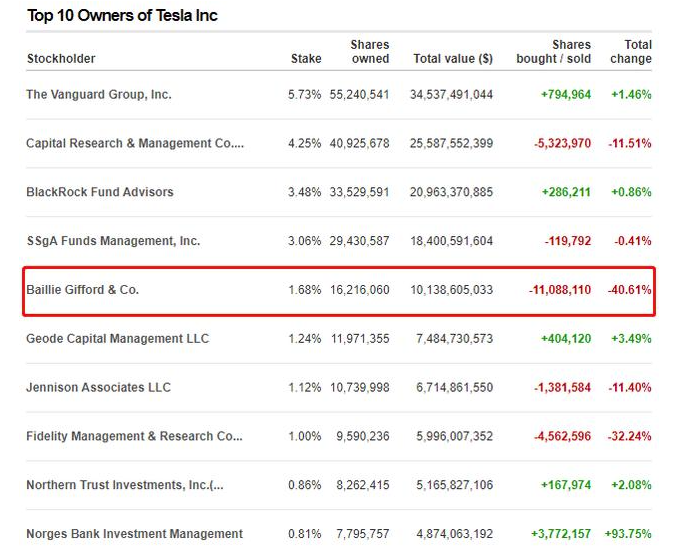

Baillie Gifford是特斯拉的著名的英國股東。

2020年8月底,Baillie Gifford將其持有的特斯拉總股份降至5%以下。

此前,Baillie Gifford曾持有特斯拉近7%的股份,使其成為該公司的第二大股東。

今年一季度,Baillie Gifford又將其持有的特斯拉股份減持了逾40%。

目前,Baillie Gifford仍是特斯拉的第五大股東,持有特斯拉1.68%的股份,總市值達101.4億美元。

對此,安德森表示,減持特斯拉是爲了控制集中度:

「特斯拉股價的大幅上漲意味着我們需要減持,以反映我們的集中度原則,限制組合中單一股票的權重。」

不過,安德森也表示,Baillie Gifford仍是特斯拉的長期「信徒」:

「我們打算在未來很多年保持大股東的地位。我們對公司的未來仍然非常樂觀……如果股價出現嚴重下跌,我們還是會很歡迎這樣的加倉機會,」安德森説。

2012年,當特斯拉股價在30美元左右時,Baillie Gifford買入了特斯拉。

與最初的股價相比,特斯拉現在的股價逼近700美元,翻了20多倍。

這無疑給Baillie Gifford帶來了巨大的超額回報,也證實了其長期投資策略的準確性。

安德森補充説,Baillie Gifford感到「很榮幸」,在公司發展的關鍵時期成為特斯拉最大的外部股東,並指出了其在應對氣候變化方面的作用:

「我們非常感謝特斯拉積極面對外界持續的懷疑和敵意,在推動交通和能源革命方面做出非凡努力和成就。

如果沒有特斯拉的努力,緩解氣候問題的可能性會大大降低。「

「在我們看來,大規模提供股權資本的根本目的是試圖幫助解決世界最嚴重的問題。可以肯定的是,我們和我們的客户對股價的上漲非常滿意,但我們認為這只是最終目標的反映,」安德森説。

投資重心向中國轉移「在中國,這是可能的」

如今Baillie Gifford的投資重點,正在慢慢地從美國西海岸轉向中國。現在它認為,中國是最引人注目的機會來源之一。

在Baillie Gifford對中國的投資中,較出名的是中國成長信託(Baillie Gifford China Growth Trust)。

其前身是General Investors and Trustees Limited (GIT),成立於1907年。

1929年華爾街崩盤的前夜,可能是GIT董事會最輝煌的時刻。他們對即將到來的大災難的有着非凡預見:

他們認為,證券交易的繁榮即將崩潰,在股市崩盤前已將一半以上的投資組合轉為現金和英國政府證券。

到1980年初,GIT與其穩定夥伴The Cardinal Investment Trust合併,並重新關注太平洋地區。

1984年,該信託正式更名為F&C Pacific Investment Trust PLC,其生命的下一階段開始了。

2020年9月,該產品更名為中國增長信託,專注於中國的機遇。

Baillie Gifford中國區負責人艾米·王(Amy Wang)在去年9月接受CNBC採訪時表示:

「我們相信,中國的商業模式、創新能力很強,將吸引全球發展,所以我們認為中國市場是一個巨大的機遇。」

目前,該產品的前十大重倉既包括騰訊、阿里巴巴、字節跳動、美團等互聯網科技公司,也包括貴州茅臺、招商銀行、李寧等各行業龍頭公司。

Baillie Gifford投資美團、字節跳動和阿里巴巴時,它們都還是未上市的公司,這也側面反映了該公司的前瞻性理念。

以美團為例,自2018年首次公開募股以來,美團的股價已上漲超300%,

而Baillie Gifford於 2015年便首次投資了該公司,當時該公司仍處於私有狀態。

SMT的另一位經理湯姆·斯萊特(Tom Slater)説:「當你與中國的一些創始人交談時,你必須停止懷疑。」

斯萊特回憶道,當他於2015年在舊金山遇到美團創始人王興時,當時他認為該公司每天送餐數千萬的雄心聽起來「完全不可能」。

但他表示,投資騰訊的經歷讓他意識到,

「在中國,這是可能的。」

「我像是查理·芒格二號」

詹姆斯·安德森畢業於牛津大學歷史系,在意大利和加拿大完成研究生學習后,於1982年獲得國際事務碩士學位。

畢業后一年(1983),他便來到了Baillie Gifford工作,一干就是40年。

如今,現年61歲的安德森將於2022年4月30日從該公司退休,並辭去SMT經理一職。

自2015年以來,安德森便與湯姆·斯萊特共同管理SMT。安德森退休后,斯萊特將繼續擔任經理。

Baillie Gifford的聯合高級合夥人安德魯·特爾弗評價安德森説:

「詹姆斯一直是Baillie Gifford的戰略領導和成長核心,他為我們的客户獲得了顯著的投資回報。」

在2018年10月與Investment Trust Insider的一次採訪中,當被問到有哪些欽佩的投資者時,安德森説:「比起沃倫·巴菲特,我一直是一個更像查理·芒格的人……可以説是‘查理·芒格二號’。」

安德森解釋説,這麼説原因是,「芒格比巴菲特更不喜歡美國民俗」。

安德森還提到,他非常欣賞喬治·索羅斯,同時也借索羅斯的一句話表示了對英國市場的擔憂:

「索羅斯曾經説’看對看錯並不重要,重要的是,看對時賺了多少,看錯時,賠了多少’,這纔是對市場回報的本質的洞察。

我感到沮喪的是,長期來看,英國市場既不夠自由,也不夠深刻。」

「我覺得跑馬拉松的人(一家英國著名基金)就做得很好,他們設法為自己創造了一個空間,可以(在這個空間里)按照自己的意願前進,而不是按照制度要求去做。」

不相信任何傳統思維

安德森思想開放,他不認同主流思想和態度:「如今,我幾乎不相信任何傳統思維的價值。」

在2017年的一次採訪中,安德森被問到是什麼激勵他成為一名基金經理。

他回答道:「無知,好奇心和運氣。」

他表示,如果不做基金經理,他可能會從事新聞業。

當被問及他會向每個投資者推薦哪些書時,他説:「我對‘每個投資者’的概念感到不舒服,因為我們應該鼓勵思想的多樣性。」

他補充説:「我有一個規則——閲讀50%以上來自英國、美國之外的書籍。」

CFA毫無用處沒有均值迴歸這樣的東西

安德森曾批評過在金融界含金量極高的特許金融分析師資格證書(即CFA),他認為該證毫無用處,應該取消。

「從長遠來看,資格認證對客户沒有幫助,」安德森説。

他還曾表示,人們談論的所謂市場觀點是一種諷刺。

「業內人士、評論員都不會談論市場真實的運作方式,」 安德森説。

他還補充道:「學術研究表明,從長期來看,實際上並沒有多少股票上漲太多,市場的表現總是由相對較少的股票驅動。」

「長期來看,在價值策略和成長策略之間轉換並不重要,在美國和歐洲之間來回配置資產也都無關緊要,沒有均值迴歸這樣的東西。短期季度收益數字不重要。」

安德森表示,均值迴歸不可能使得傳統零售商趕上新興科技巨頭,傳統零售商的估值將隨着亞馬遜等互聯網巨頭的發展而暴跌。

堅持長期主義

以上種種觀點,也都從側面印證了安德森的長期主義理念。

安德森曾表示,他不會進行諸如油價之類的短期預測。

他説:「我説的任何話,可能在任何特定年份都是正確的,但重要的是長期變化。」

安德森曾提到,他職業生涯中最重要的階段是2008-2009年金融危機最嚴重的那九個月。

當時,他持有亞馬遜和谷歌的股票,眼睜睜地看着它們大量貶值,但他仍然繼續持有。

不過自從那以后,它們的價值便持續飆升。

「我想對所有人説的是,如果您的基金經理在危機時期開始改變他們的信念,請立即擺脫他們,」安德森提醒廣大投資者。

英國缺少創新型公司 缺乏創業文化或是主要原因

據英國《金融時報》報道,安德森近日稱,英國資本市場的「重病」抑制了英國科技企業的成長,並使倫敦的藍籌富時100指數看起來像是19世紀的指數。

他批評説,太多英國資產管理公司沉迷於短期業績排名,害怕冒險。

今年3月,英國財政部發布審查報告,呼籲全面改革企業上市規則,引進雙層股權結構,放寬對特殊目的收購公司(SPAC)上市的限制。

這些改革措施的主要目的在於吸引更多公司在英國上市,尤其是科技公司。

安德森對於英國資本市場的批評,正是在該審查報告發布之后提出的。

富時100指數實際上是19世紀的指數 甚至不是20世紀的指數

安德森指出,英國缺少創新和快速發展的公司。「富時100指數實際上是19世紀的指數,甚至不是20世紀的指數,」他説。

「為什麼英國沒有發展出大公司?

我並不指望每個人都像亞馬遜創始人傑夫·貝佐斯那樣。但在我看來,這里存在一個真正的問題,」安德森告訴英國《金融時報》。

安德森認為,英國缺乏創業文化是主要的原因。「人們樂於拿高薪,卻沒有夢想創建真正偉大的公司。」

他還補充説,英國需要「一兩個人」來開闢創業之路。他舉出了其他歐洲國家的創業案例——荷蘭芯片製造商阿斯麥(ASML)與瑞典流媒體公司Spotify。

安德森還警告説,太多的投資公司正在作為企業而不是投資機構運營着,更多是爲了自己的利益。

「涉及的金額如此之大,這是一個巨大的誘惑。」

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號