熱門資訊> 正文

觀點 | 煤炭行情已達階段性頂點,火電反轉邏輯逐步演繹

2022-04-25 09:49

核心觀點

煤價預計持續走低,煤炭行情已達階段性頂點

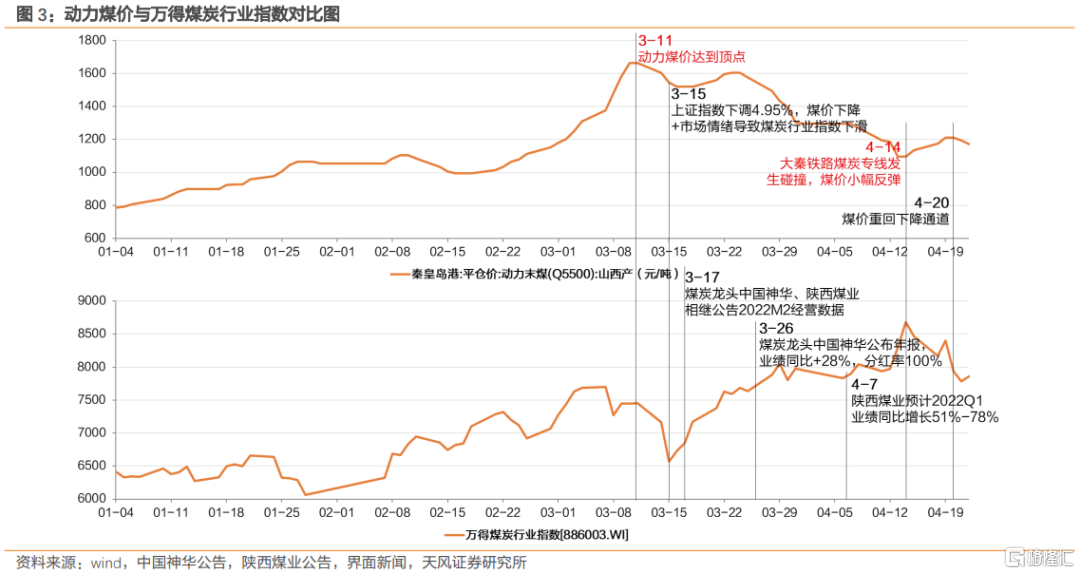

3月各地陸續結束冬季供暖,煤炭需求進入傳統淡季。伴隨發改委的政策加碼和區域疫情的影響,秦皇島動力末煤平倉價自3月11日達到階段性頂點(1664元/噸)后,開始進入下降通道。而萬得煤炭行業指數在跟隨大盤短暫下跌后,卻走出一路上漲的獨立行情。

4月14日大秦鐵路煤炭專線發生碰撞后,煤價向上反彈,但萬得煤炭行業指數卻不升反降,我們由此判斷本輪煤炭行情已達階段性頂點,煤炭行業資金高位避險情緒亟待釋放。

火電對衝煤價下跌,煤電邏輯切換,火電行業有望迎來反彈

伴隨煤價進入下降通道,火力發電的成本壓力有望緩解,帶動盈利能力改善。同時電價市場化改革持續推進,多地電價高位上浮,部分發電成本得以向下遊疏導。因此,我們預計Q2火電行業業績有望迎來邊際改善。

在煤價回落背景下,我們認為火電行業有望成為對衝煤價下跌的投資品種,煤電邏輯切換,有望推動火電行業迎來反彈行情。

投資建議

大秦鐵路煤炭專線發生碰撞后,萬得煤炭行業指數卻不升反降,我們由此判斷煤炭行情已達階段性情緒頂點。4月20日煤價重回下降通道帶動火電行業業績邊際改善,我們認為火電行業作為煤價下降的對衝投資品種,有望迎來反彈行情。

風險提示:政策推進不及預期、用電需求不及預期、電價下調的風險、煤炭價格波動的風險、疫情超預期反彈等。

正文

煤炭行情已達階段性情緒頂點,火電反轉邏輯逐步演繹

4月14日大秦鐵路煤炭專線發生碰撞后,煤價向上反彈,但萬得煤炭行業指數卻不升反降,我們由此判斷,煤炭行情已達階段性頂點,資金的高位避險情緒亟待釋放。本周我們將分享煤價下降帶來的火電反彈邏輯。

1.1. 煤價預計持續走低,煤炭行情已達階段性頂點

1.1.1. 煤炭行情已達階段性頂點,資金的高位避險情緒亟待釋放

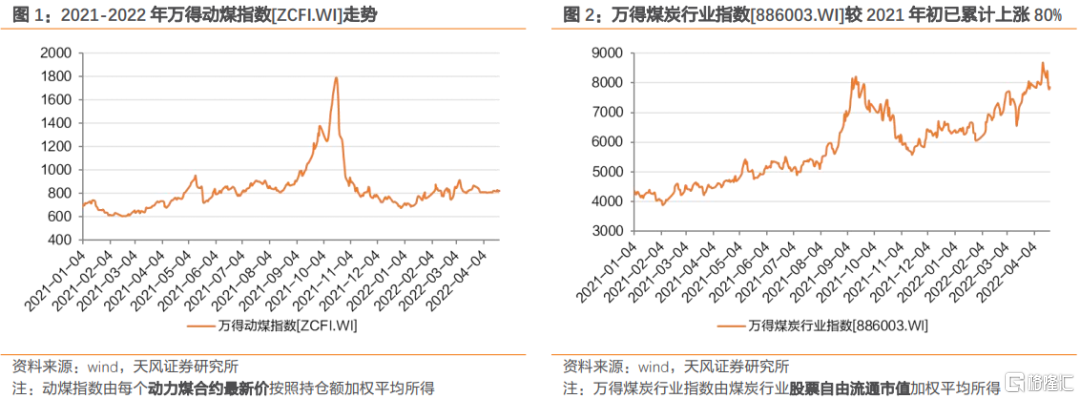

煤炭價格上漲,推動萬得煤炭行業指數[886003.WI]上揚。在雙碳目標、能耗雙控、新能源發電出力不足及俄烏衝突等眾多因素影響下,中國煤炭供給整體偏緊,2021M8和2022M1煤炭價格兩次走高,推動煤炭行業股價大幅上揚。2022年4月22日,萬得煤炭指數收於7858點,已較2021年初累計上漲79.58%。

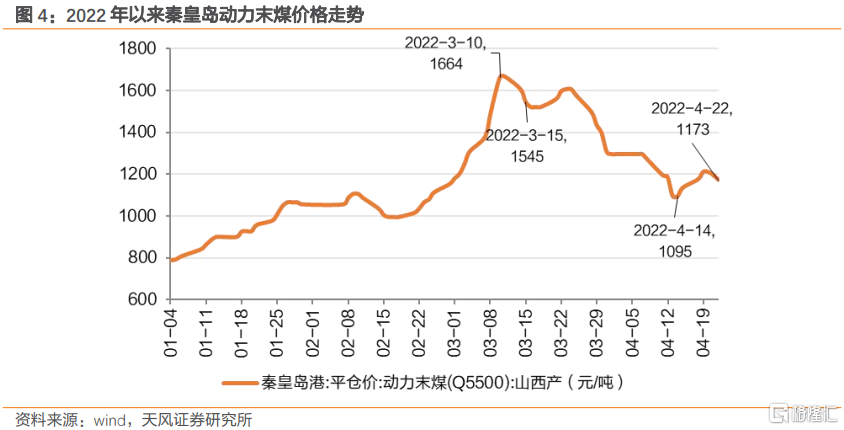

2022年3月煤價進入下降通道后,煤炭行業指數卻實現大幅增長。秦皇島動力末煤平倉價自3月11日達到階段性頂點(1664元/噸)后,開始進入下降通道。而萬得煤炭行業指數在跟隨大盤短暫下跌后,伴隨行業龍頭利好消息的集中釋放,再次走出了持續上漲的行情。

但4月14日大秦鐵路煤炭專線發生碰撞后,煤價向上反彈,但萬得煤炭行業指數不升反降,我們判斷本輪煤炭行情已達階段性頂點,煤炭行業資金高位避險情緒亟待釋放。

國常會批准新增3億噸煤炭產能,進一步刺激煤炭行業資金情緒。4月20日國常會指出發揮煤炭的主體能源作用,通過核增產能、擴產、新投產等,今年新增煤炭產能3億噸。煤炭新增產能雖然在短期內難以投產,但對煤炭行業的資金避險情緒進一步刺激。

1.1.2. 煤炭需求進入淡季,疊加區域疫情影響,煤價預計持續走低

3月各地陸續結束冬季供暖,煤炭需求進入傳統淡季。伴隨發改委的政策加碼和區域疫情的影響,煤炭價格有望持續走低。

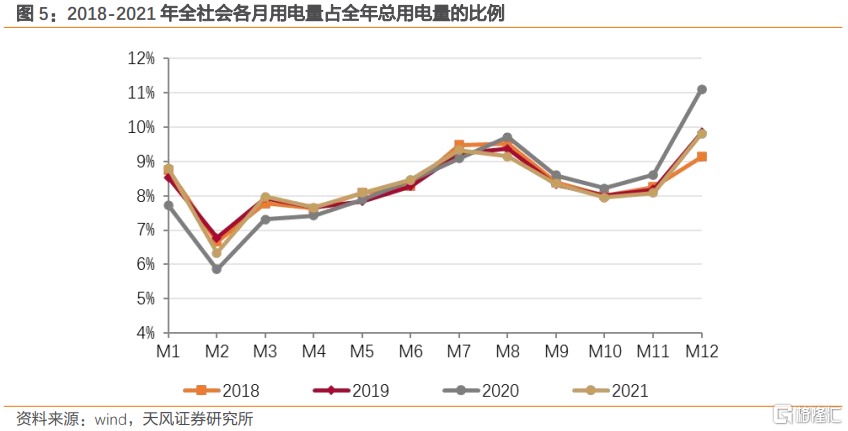

供暖季結束,疊加電力需求相對較弱,煤炭進入傳統需求淡季。進入3月后,全國各地相繼結束冬季供暖,供熱用煤需求驟降。同時,二季度全社會用電量也處於較低位置,通過統計2018-2021年各季度用電比例,Q1、Q2、Q3、Q4用電量佔全年比重分別為22.6%、23.9%、27.1%、26.3%。供熱+供電用煤需求均處低位,煤炭進入傳統需求淡季。

區域疫情導致經濟增長受限,進一步抑制煤炭需求。奧密克戎毒株傳染性極強,區域性疫情反覆導致部分城市經濟增長受限。根據國家統計局,中國2022年一季度GDP增速為4.8%,作為全球重要經濟體,經濟增速放緩,致使煤炭需求下降,繼而帶動煤價持續走低。

國家層面政策頻出,持續推動煤價回落。2月下旬,國家發改委印發《關於進一步完善煤炭市場價格形成機制的通知》、《關於做好2022年煤炭中長期合同監管工作的通知》。前者明確了引導煤炭價格在合理區間運行、完善煤、電價格傳導機制、健全煤炭價格調控機制共三項重點政策措施,並將長協煤價的合理區間重新界定為570元/噸-770元/噸。后者提出,支持煤、電雙方在合理區間內自主協商確定價格;如不能達成一致,則繼續按「基準價+浮動價」價格機制執行,下水煤基準價上調為675元/噸,非下水煤基準價按下水煤基準價扣除運雜費后的坑口價格確定。

1.2. 火電盈利邊際轉好,有望成為煤價下降的對衝投資品種

1.2.1. 煤價回落+電價上浮,火電盈利二季度有望改善

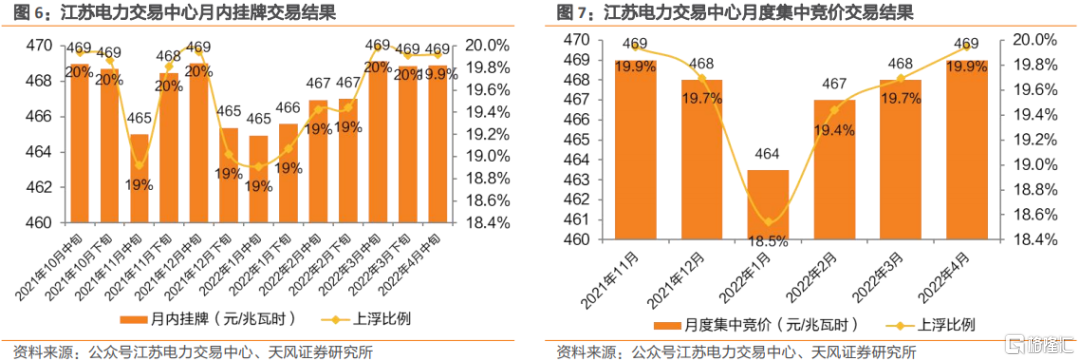

市場化改革持續推進,電價保持高位上浮。從2022年年度交易結果來看,江蘇、廣東、陝西等省成交均價均較當地燃煤基準價有所上浮。從后續的月度交易、月內交易來看,多省交易價格上浮比例仍保持較高水平。以江蘇為例,其4月中旬月內掛牌交易成交均價為468.89元/兆瓦時,較當地燃煤基準價上浮19.9%;4月月度競價成交均價為469元/兆瓦時,較當地燃煤基準價上浮19.9%。

綜合來看,煤價回落疊加電價上浮,我們預計二季度火電業務有望改善。一方面,政策頻出下煤價已有所回落,加之2022年煤炭中長期合同簽訂履約專項覈查工作開啟,長協煤履約率有望提升,入爐煤價有望下降。另一方面,多地電價上浮背景下,部分成本得以向下遊疏導。

1.2.2. 火電對衝煤價下跌,煤電邏輯切換,火電行業有望迎來反彈

火電有望成為對衝煤價下降的投資品種。目前煤炭行業已達階段性情緒頂點,面對煤炭價格進入下行通道,高位避險情緒持續增強。而火電作為煤炭產業鏈下游,伴隨煤炭價格下降,盈利有望逐步改善。因此火電可成為對衝煤價下跌的投資品種,煤電邏輯切換有望推動火電行業迎來反彈行情。

1.3.投資建議

大秦鐵路煤炭專線發生碰撞后,萬得煤炭行業指數卻不升反降,我們由此判斷煤炭行情已達階段性情緒頂點。4月20日煤價重回下降通道帶動火電行業業績邊際改善,我們認為火電行業作為煤價下降的對衝投資品種,有望迎來反彈行情。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號