熱門資訊> 正文

夜讀 | 為何你拼命努力,卻在市場上賺不到錢?

2022-04-23 00:00

「高效的無效」,這是個發人深省的話題。

這話題源於前幾天一位朋友給我推薦了一本書,書名就叫《高效的無效》,作者是拉瑟·海耶·佩德森,著名對衝基金AQR的合夥人,也是哥本哈根商學院的金融學教授。

這本書並不複雜,主要論述了一個命題——股票市場里的每一個人都力圖做到最高效,但是整體呈現出來的市場卻總是呈現階段性的無效。

這有點類似於巴菲特的老師格雷厄姆所説的,市場先生是一個躁郁症患者,時而狂躁時而抑郁,總是報出非理性的價格。

但其實這本書並不是我今天要説的重點,今天要説的重點是「高效的無效」這句話引發了我的另一個角度的思考。

一個投資者,尤其是專業投資者,每一天都在殫精竭慮,力圖發揮自己所有的聰明才智,做好每一個投資決策。但是很多這樣做的人,長期來看他的投資業績卻是平庸的。

也就是説,從投資個體來説,他每一天試圖做到最高效的企圖,卻可能會導致長期結果的平庸。這是另一個角度的,高效的無效。

而另一方面,有些人,看起來不怎麼用功努力,但是長期投資業績還挺優秀。比如下文會提到的鄧普頓在海灘做投資的經歷。

這又是為什麼呢?

這是個非常重要的問題,而要回答這個問題,你必須先回答另外一個更重要的問題——你賺的是什麼錢?

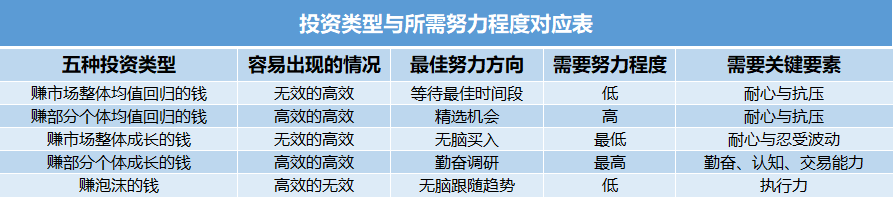

在繼續展開之前,我把股市賺錢的方法認為以下五類:

一種方法是賺市場整體均值迴歸的錢

一種方法是賺部分個體均值迴歸的錢

一種方法是賺市場整體成長的錢

一種方法是賺部分個體成長的錢

一種方法是賺泡沫的錢

1

我們先看第1種。賺市場作為一個整體的均值迴歸的錢。

這就是利用市場先生在自己抑郁的時候報出的非理性的超低價格。

經典的例子是逆向投資者。

比如説橡樹資本的霍華德·馬克斯,在2008年金融危機中,雷曼破產之后,他把自己手里的100億美元分成若干份,每個月買一部分抄底。

事后這這筆投資獲得了他有生以來最高的回報。

比如,逆向投資大師鄧普頓,擅長在極度悲觀點的時候買入,一生的投資業績也非常出色。

還有一個有意思的故事是,鄧普頓一生中投資業績最好的十幾年,就是他居住在拿騷海島上的時候,遠離了市場,每天最多隻花兩個小時在沙灘上看看報表,卻取得了很好的投資業績。

這不恰恰是「無效的高效嘛」?每一天沒花多少時間,但是長期業績亮眼。

這又是何解?

請注意,這跟他的投資方法是匹配的。

市場整體的均值迴歸,是必須要把握大眾情緒的極度悲觀點,這樣的點通常幾年才遇到一次。

你不需要太努力,你需要的是等待合適的機會再扣扳機。

當然,等待本身也是一種努力。就像一個狙擊手,爲了打一頭鹿在雪地里趴了三天三夜,你能説等待不是努力嗎?

2

第2種方式,是賺市場部分個體均值迴歸的錢。

這其實就是很多價值投資者在乾的事情——尋找市場的錯誤定價。

比如巴菲特的老師格雷姆所擅長的菸蒂投資法,就是尋找那些公司總的市值比公司淨資產至少要低2/3的公司。

有些極端情況下,公司的總市值比公司帳上的現金還要低,更不要提其他的資產。

這可能就是明顯的市場錯誤定價的機會。

從事這樣的投資方法,其實是需要大量的案頭工作的。所以你會看到巴菲特的早年經常抱着一本厚厚的穆迪手冊,不斷翻看。

但是因為極端的錯誤定價,通常財務報表就可以反映出來,所以大部分的工作是案頭研究,而不是實地調研。

如果你在正確的地方努力,那麼很可能是高效的高效。

3

第3種類型的方法,是賺市場整體成長的錢。

這其實就是這些年越來越流行的指數投資。

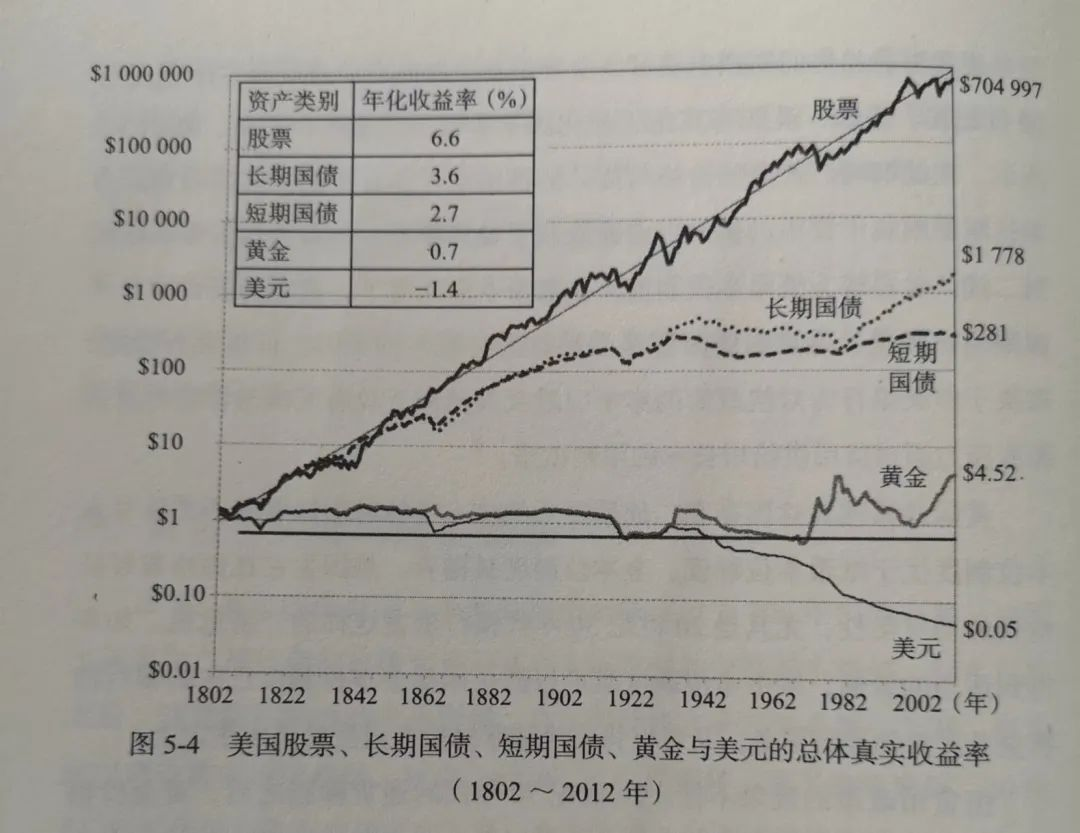

根據美國股市200多年的數據,在扣除通貨膨脹影響以后,長期投資美股的年化收益率在6.6%左右。

上圖我拍自手邊的《股市長線法寶》,著名的西格爾教授的研究。

也就是説你什麼也不干,只是買入標普500指數基金,長期(記住這一定是長期,最好30年以上)你的年化收益率可以接近6.6%。

這已經是個非常不錯的回報。

買指數基金,你不用選股也不用擇時,這是另外一種「無效的高效」。

不用花任何智商和體力,你就可以取得這個收益率。

但是有一點,你必須承受波動。要知道指數基金的過程波動可能是非常大的,達到30%,甚至50%都是有可能的(舉個眼前的例子,中國的創業板指數,最近幾個月的回撤已經超過30%了)。

4

第4種投資方法,賺市場部分個體成長的錢。

這其實是大部分的成長派投資機構,大部分的聰明人在乾的事情。

要賺這樣的錢,你就必須分析公司的基本面,分析公司的護城河,分析公司的競爭力,分析公司的產品等等等等。

你要做大量的研究工作,而且光是案頭研究不行,你需要做很多實地調研。

其中著名的代表就是彼得林奇的「十倍股」投資方法。

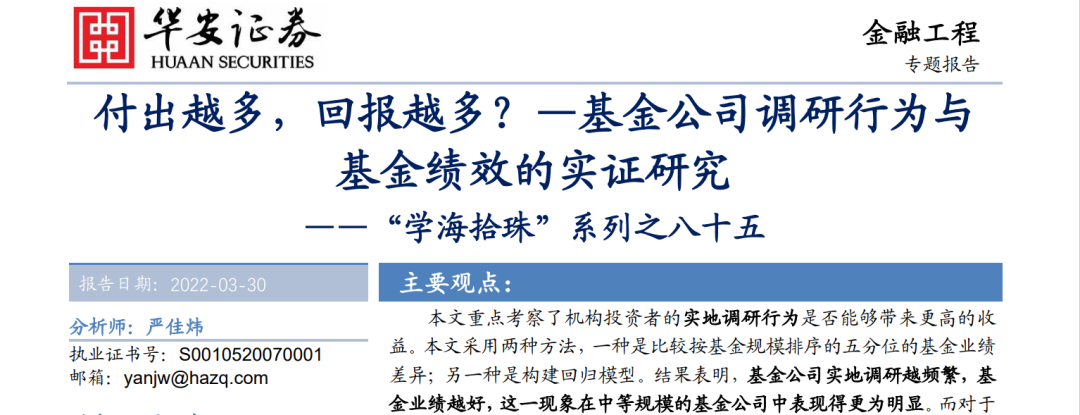

彼得林奇本人就是一個超級高效和勤奮的代表,一年調研200多家公司。

事實上也有證據表明,對於從事這種投資方法的人來説,勤奮調研跟投資業績在某種程度上成正比。

華安證券的分析師嚴佳煒專門做了一個這方面的研究,他的研究結論是:實地調研頻率和基金規模影響基金業績。實地調研次數越多,基金表現越好。而公司規模與收益負相關(Fama&French,1993)。基金公司規模越大,基金業績越差。此外,作者還發現,適度規模的基金公司,實地調研次數越多,基金績效越好。

如果你用這種投資方法,如果你把精力用在正確的地方,那麼有可能的結果是高效的高效。

5

第5種投資方法,賺泡沫的錢。

索羅斯的反身性理論告訴我們,泡沫一定會產生,而且泡沫也一定會破裂,但是泡沫何時破裂難以預測。

根據這個理論,其實誕生了兩種投資方法,一種是與泡沫共舞,一種是押注泡沫的破裂。

第一種,與泡沫共舞,也就是我們通常説的趨勢跟隨。

第二種,是試圖預測拐點,下注於泡沫的破裂。

比如電影《大空頭》,就是這種方法的典型演繹。

索羅斯本人是兩種方法都用,有時候做趨勢跟隨,有時候會下注泡沫的破裂。

趨勢跟隨這種方法很有意思。

它通常也容易導致高效的無效,舉個例子,你反覆研究一個企業的基本面,認為合理估值在10元,於是你在苦等了一年之后,10塊錢賣掉了這隻股票。結果后來這個股票漲到了100塊。

回頭一看你后悔莫及,感嘆「老子還不如不研究」。

很多投資大師,包括巴菲特,芒格,彼得林奇等,都曾經遇到過很多這樣的事情。

你要想通這一點,在趨勢跟隨中,你賺的不是公司成長的錢,而是泡沫的錢,是市場情緒的錢。

在這里,公司基本面的信息,反而變成了干擾你的噪音。

這就是高效的無效。

小結

五種投資方法的框架就簡單介紹到這。

看到這里也許你大致能明白:

高效的無效不是必然的,無效的高效也不是必然。

本質上你要想清楚你賺的是什麼錢,跟你的投資方法相匹配。

股票市場有一個特別神奇的地方,就是信號與噪音都不是固定的。同樣一個信息,比如企業的基本面信息,在價值投資中是信號,在趨勢投資中就是噪音。

如果非常努力還是賺不到錢,那就是掉入了「高效的無效」陷阱里。

一種可能是,你沒有搞清楚自己的投資方法想賺什麼錢,打的都是亂拳。

另一種可能是,你把時間精力用在了噪音的部分。比如,你用的趨勢投資方法,卻天天研究估值。或者你做的是成長股挖掘,卻總是看過去的財務報表而不是分析公司未來的競爭力。

最后,送你一個表,價值千金。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠