熱門資訊> 正文

財報前瞻 | 知名度不及英偉達、美光,Lam Research為何值得長線投資者關注?

2022-04-20 20:27

作者丨IncomeBent Investments

編譯丨華爾街大事件

摘要:Lam Research今年業績創紀錄,部分原因是芯片短缺。成長型股票的動盪為長線投資者提供了一個令人信服的買入機會。Lam很可能在2022年上半年面臨供應鏈挑戰,但基礎業務仍然強勁。

自2021年年中以來,半導體行業一直佔據着頭條,因為芯片短缺導致美國一些最大的行業陷入癱瘓。芯片荒已經影響到從汽車生產到個人電腦的方方面面,但提供半導體制造服務的公司表現如何呢?

Lam研究(納斯達克:LRCX)就是這樣的一個公司,在一段時間內,它大大受益於增加的需求和定價能力,但有跡象表明, 它開始看到其在供應鏈中斷中的公平份額,該公司一直對其將這些成本轉嫁給客户的能力守口如瓶。

那麼Lam Research做了什麼?

你可能想知道的第一件事是,Lam Research到底是做什麼的?Lam研究為半導體行業提供晶圓製造設備及服務。簡而言之,他們銷售芯片、芯片製造設備和芯片製造服務。該公司主要經營DRAM芯片、NAND芯片和代工邏輯(根據提供的設計為企業生產芯片)三個領域。

可想而知,Lam Research遠沒有英偉達(Nvidia)和美光(Micron)等業內知名公司那麼受歡迎。儘管如此,投資者仍應關注該公司,因為它在半導體行業發揮了支撐作用,而且毛利率穩定。自疫情暴發以來,全球數字轉型趨勢加快,Lam從中受益顯著,在2021年實現了創紀錄的收入和每股收益。

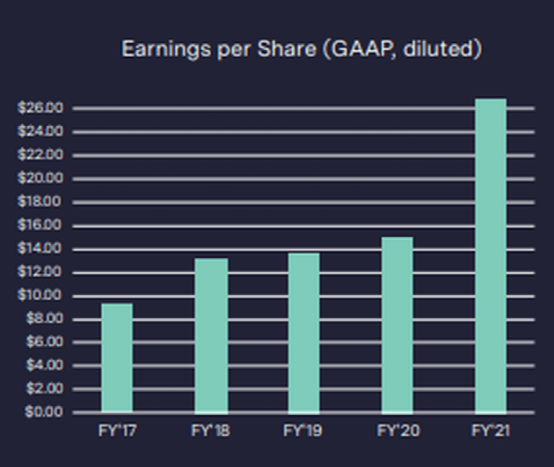

這一業績使他們的三個主要部門都獲得了創紀錄的收入,甚至他們的客户支持業務部門也獲得了創紀錄的收入。總營收為165億美元,每股收益為32.46美元,比2020年增長59%,並在過去5年保持了穩定的趨勢。

亞洲市場的敞口依然很大,該公司50%以上的收入來自該地區。在過去,這對投資者來説是一個風險因素,但現在看來,這應該會讓投資者松一口氣。

另一個令人鼓舞的跡象是多樣化的收入組合。它所有的細分市場都表現良好,但沒有一個細分市場能夠很好地適應當前行業廣泛的高需求。

01

供應鏈問題

對供應鏈的擔憂最初造成了一種不平衡,推高了半導體行業主要參與者的定價權。毛利率為46.8%,很難説林鄭月娥沒有感受到有利的影響,但已經出現了一些預警信號。臨近2021年底,該公司開始感受到供應鏈約束的更大影響,其中一家主要供應商出現了無法履行所有訂單的情況。我們已經在整個行業看到了類似的案例,比如美光公司。

在2021年第四季度的收益發布中,領導團隊指出,供應鏈約束可能會在2022年上半年發揮更突出的作用。因此,投資者應該預計,這將對毛利率產生温和影響。我想説,考慮到企業面臨的前所未有的限制,對於供應鏈中斷而言,毛利率下降1%到3%是可以接受的。

根據領導團隊的説法,供應鏈問題應在2022年下半年解決,這預示着在需求持續的情況下,收入和利潤率將在臨近日曆年年底時得到良好的改善。供應鏈問題對半導體公司來説並不是一個新的挑戰,但管理層並沒有袖手旁觀。該公司提高了國內工廠的產能,並對馬來西亞工廠進行了大量投資。

領導團隊的目標是僅從該設施中獲得30億美元的收入。由於預計需求將在很長一段時間內保持高位,這些投資可能會被證明是謹慎的舉措,股東應該會從中受益。

02

儘管美聯儲是鷹派,

但仍有強勁的推動力

美聯儲已經表示,他們今年可能會多次加息,這將暫時給Lam Research等成長型股票踩剎車。儘管如此,在低利率環境下的好業務,在高利率環境下也可能是好業務。因此,即使市盈率暫時被壓縮,長期投資者仍有很多值得期待的地方。由於加息傳言和烏克蘭的緊張局勢,該股最近一直處於動盪之中,但我認為這可能是一個很好的買入機會。

除了解決供應鏈制約因素外,Lam Research還有幾項長期有利因素,這些因素可能會讓它成為一代人的購買行為。Metaverse、人工智能、雲計算、不斷增加的設備複雜性、5G以及複雜設備在全球範圍內的改進採用,是存儲器芯片製造商成功的長期驅動因素。

該公司對人工智能的作用和沉浸式遊戲將在Metaverse中發揮的作用感到特別興奮。隨着沉浸式遊戲和人工智能在社會中變得更加根深蒂固,對內存的需求將會增加。

03

要點

最后,Lam Research是一家支持全球數字化轉型的半導體供應商。此外,該公司在向股東返還自由現金方面有着良好的記錄。在2021年第四季度,他們以回購和分紅的形式將94%的自由現金流返還給了股東,這在大型半導體公司並不常見。當然,強硬的美聯儲將會暫時抑制半導體類股的增長。不過,長線投資者可能會發現,最近的動盪是一個絕佳的買入機會。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?