熱門資訊> 正文

兩年來首次!美國實際收益率即將轉正,風險資產的「逆風」來襲?

2022-04-19 22:23

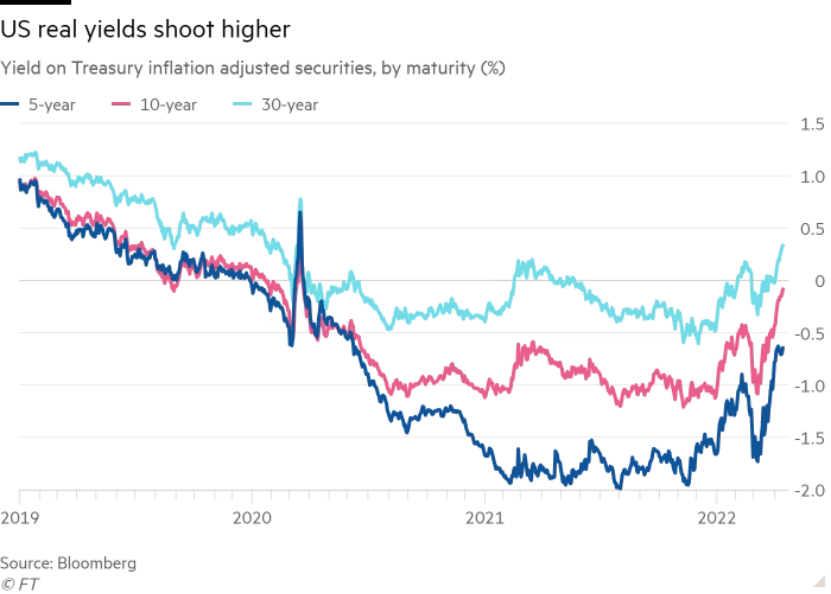

美國經通脹調整后的債券收益率即將自2020年3月以來首次轉為正值,這將給風險資產帶來進一步壓力。

自3月初以來,10年期美國國債實際收益率飆升逾1個百分點,周二觸及-0.04%的高點。其他期限的債券名義收益率周二也在攀升,美國30年期國債收益率自2019年初以來首次升至3%。

實際收益率的飆升是美聯儲試圖通過大幅收緊貨幣政策以放緩急劇上漲的物價而引發的。此舉挫傷了兩年前受到經濟刺激政策支撐的股市和企業債券。

瑞銀首席投資辦公室美國股票主管戴維•萊夫科維茨(David Lefkowitz)表示:

「美聯儲將抽乾流動性。當美聯儲增加流動性時,受益最大的是市場中那些投機性更強的部分,而當美聯儲反其道而行之時,它們就可能會面對一些阻力。」

2020年,當時風險極低的美國國債實際收益率暴跌至負值,引發投資者競相尋找在計入通脹影響后能夠提供更高回報的資產。因此,虧損的初創企業和快速增長的科技公司的股價從2020年3月的低點一路飆升,直至2021年底,在此期間高風險的企業債券也大幅上漲。

今年,實際收益率的躍升則促使投資者重新定價那些年內無法實現鉅額利潤的企業估值。根據高盛的數據,Instacart等一些私營初創企業已同意下調估值,而業績出現虧損的科技公司的股價今年已下跌逾30%。

實際收益率不斷上升,加上俄烏衝突的不確定性和持續的高通脹嚇壞了股民,就連代表美國藍籌股的標普500指數2022年迄今也下跌逾7%。在企業債券市場,數據提供商Ice Data Services追蹤美國垃圾債券回報率的一個指數同期下跌了6.3%。

全球央行政策制定者正試圖抑制不斷加大的消費者價格壓力,美聯儲準備以更大的幅度加息,並迅速縮減其9萬億美元的資產負債表。

美債實際收益率即將轉正,這表明投資者相信美聯儲有能力在未來幾年降低令人不安的通脹水平。10年期盈虧平衡通脹率是同樣期限國債和TIPS息差,是衡量市場通脹預期的寬泛指標。最近幾周,10年期盈虧平衡通脹率保持在約2.75%至3%的區間,遠低於2022年3月8.5%的通脹率。

BMO資本市場(BMO Capital Markets)的策略師伊恩•林根(Ian Lyngen)表示:

「人們對美聯儲抗擊通脹的能力和意願充滿信心。問題不在於美聯儲是否針對通脹做出了適當的調整,而是市場參與者相信,美聯儲會在必要時調整政策。」

實際收益率的上升也展示了美聯儲能在多大程度上收緊金融環境,被提名為下一任美聯儲副主席的佈雷納德上周承認了這種轉變。在《華爾街日報》舉辦的一個活動中,她説:

「關於我們政策計劃的溝通已經在過去四到五個月里廣泛地收緊了金融狀況,大大超過了你僅僅從政策利率上可能看出的程度。」

企業的借貸成本飆升,還導致消費者的抵押貸款利率大幅上升。根據房地美的數據,上周消費者的抵押貸款利率自2011年以來首次升至5%。然而,仍有分析師認為,現在金融環境的收緊程度遠遠不夠。

資產巨頭先鋒集團(Vanguard)投資組合經理約翰•曼德茲耶爾(John Madziyire)表示,儘管美聯儲已經加息,但金融狀況「仍相當寬松」。他説:

「這可能意味着美聯儲需要採取更多行動,但現在下結論還為時過早。考慮到目前的快速走勢,經濟學家對實際收益率還能再上升多少存在分歧。但一些人警告稱,隨着美聯儲試圖遏制通脹,美債實際收益率可能繼續上漲。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁