熱門資訊> 正文

夜讀 | 巴菲特和彼得林奇的三個共同祕訣

2022-04-18 23:58

覆盤巴菲特、彼得林奇等在70年代的投資經歷發現,巴菲特贏在熊市,彼得林奇是牛市旗手;雖然大佬們的投資風格不同,但卻有着三個共同的投資祕訣。

1、70年代既是滯脹年代也是羣星璀璨的年代

1.1. 巴菲特和彼得林奇交出史詩級的業績答卷

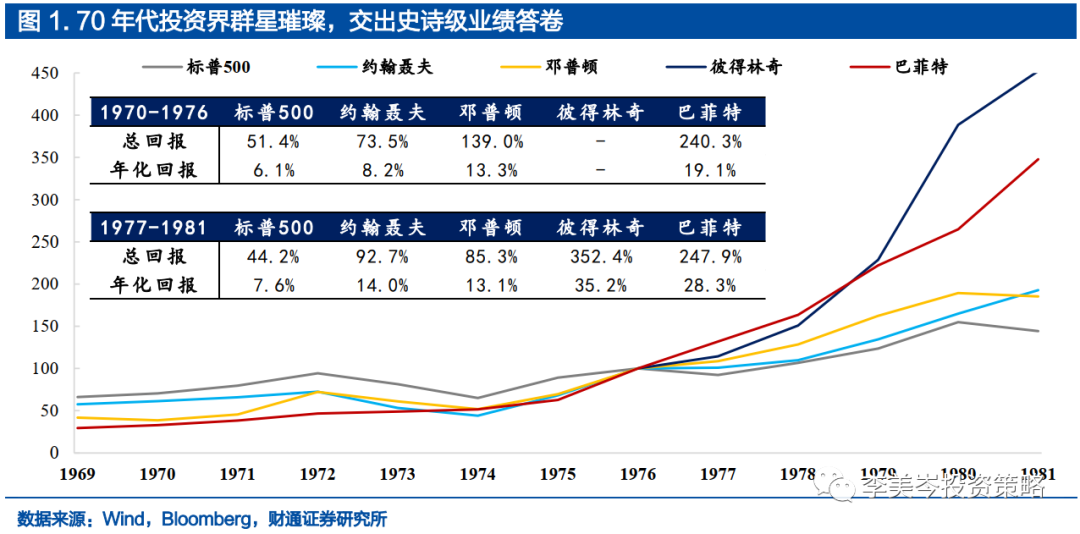

回眸70年代,宏觀「大滯脹」是市場揮之不去的時代陰霾,但彼時投資界卻羣星輩出、交出「大業績」:1970-1976年,巴菲特、鄧普頓和約翰涅夫分別跑贏大盤188%、88%、22%;1977-1981年,彼得林奇后來居上,跑贏大盤308%,巴菲特業績也超出大盤204%。這些投資巨星究竟如何贏在1970s?對當下有哪些啟示?本文集中對巴菲特和彼得林奇70年代的投資經歷和案例進行梳理,爭取為當下的「滯脹預期」磨平一些焦慮,增添一些啓發。

70 年代上半場, 巴菲特、鄧普頓和約翰涅夫穩贏大盤。1970-1976 年間,巴菲特取得240.3%的總回報,高出標普500收益率188.9%,年化回報達到19.1%,高出標普500收益率13%。鄧普頓緊隨其后,取得 139%的總回報率和13.3%的年化回報率。約翰涅夫也同樣跑贏大盤,總回報為73.5%,年化回報為8.2%,同期標普500 總回報僅51.4%,年化回報率為6.1%。

70 年代下半場, 彼得林奇后來居上,巴菲特業績同樣超羣。彼得林奇 1977 年上任麥哲倫基金經理,偏好成長型投資, 兼具天賦與勤奮的彼得林奇上任后業績一路猛漲,1977-1981年間總回報率高達352.4%,年化回報為35.2%,而同期標普500 總回報率僅 44.2%,年化回報為7.6%,表現令人震撼。同時,巴菲特在這一時期業績同樣超羣,取得247.9%的總回報和28.3%的年化回報。約翰涅夫和鄧普頓的業績相比大盤同樣亮眼,分別取得92.7%和 85.3%的總回報,以及4%、13.1%的年化回報。

1.2. 分年度看,巴菲特贏在熊市,彼得林奇牛市旗手

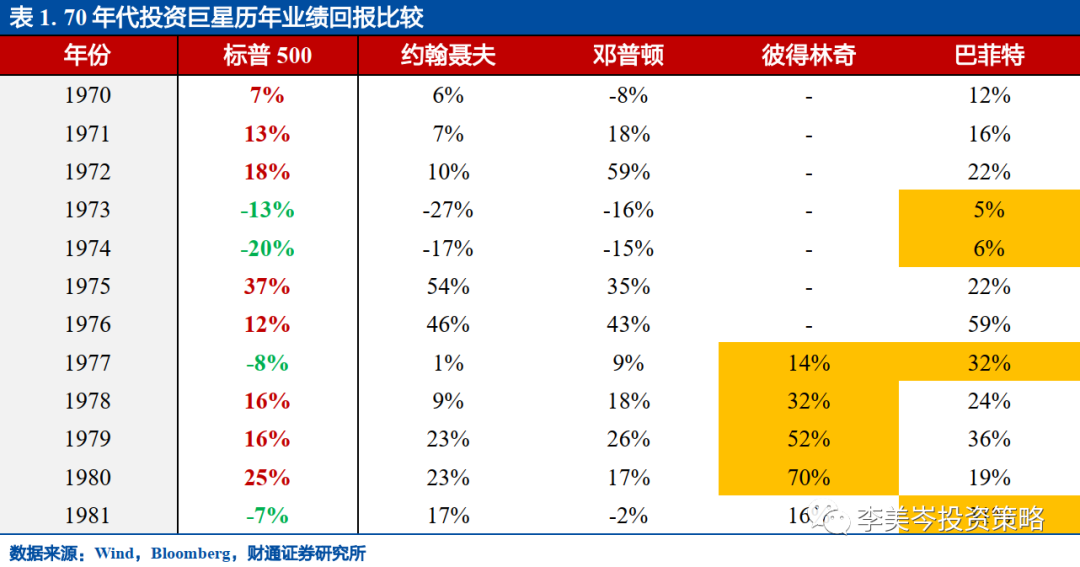

比較70年代歷輪牛熊中的大師業績表現,我們能夠看到:巴菲特贏在熊市,彼得林奇牛市旗手。

1)巴菲特贏在熊市。巴菲特有着完美的熊市表現:1973年第一次石油危機時標普500指數下跌13%,巴菲特取得5%的正收益率;次年標普500 繼續大跌-20%,而巴菲特則取得6%的正收益,跑贏大盤26%;1977年第二次石油危機中,標普500指數下跌8%,巴菲特取得32%的驚人業績;1981年保羅沃爾克採取「休克療法」壓制通脹,急速抬升利率近 10%,標普500 下跌7%,巴菲特收益率為31.8%,跑贏大盤38.8%。歷次熊市期間,其他知名投資者的業績大多遭受重創,由此可見巴菲特善於在熊市「抗壓」。

2)彼得林奇牛市旗手。相比巴菲特,彼得林奇在牛市期間業績更牛:1978年石油危機后股市回暖,標普500取得16%的正收益,林奇則取得32%的收益率,是大盤的2倍;1979年標普500上漲16%,而林奇這一年收益率為52%,是標普500的3.25倍;1980年大盤再次大漲25%,林奇收益率則高達70%。在標普500下跌的年份,彼得林奇也能取得不錯的正收益,業績實現真正地穿越牛熊,且對於牛市的把控力極佳。

2、巴菲特與彼得林奇的三個共同祕訣

2.1. 宏觀大擇時,精準擇時,敢於抄底

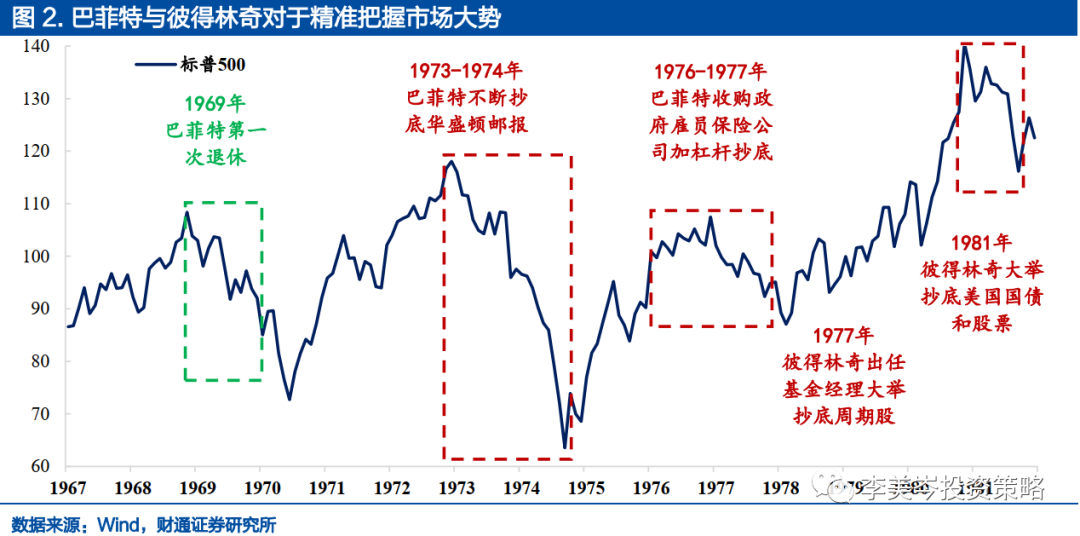

20世紀60-80年代,宏觀周期波瀾壯闊地轉動,為70年代投資巨星創造出廣闊的表現舞臺,巴菲特留下「一次逃頂、兩次抄底」的驚人記錄,彼得林奇自1977年出任基金經理后,兩次抄底開啟他傳奇般的投資生涯。

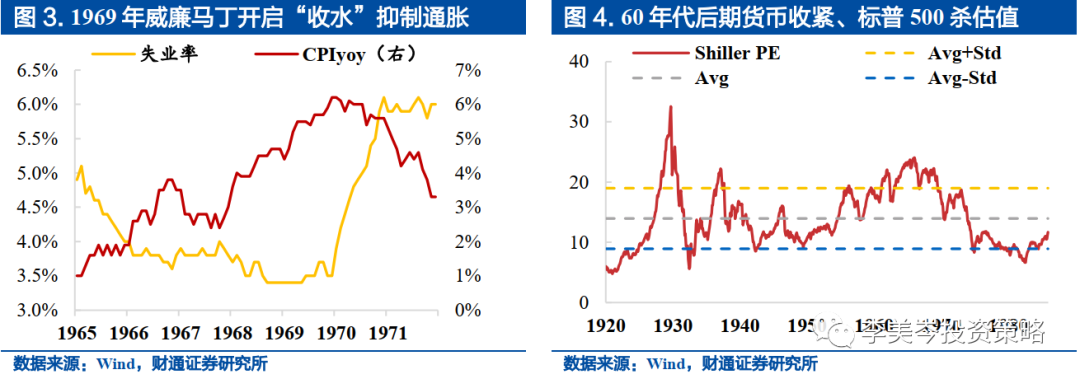

1969年經濟衰退隱現疊加市場估值過高,巴菲特宣佈第一次退休。

1964-1968年林登約翰遜採取一系列擴張性財政政策實施普惠性社會福利,包括「偉大社會計劃」、醫療改革等等,美國失業率不斷下降,至1968年底約為3.5%,接近歷史低位。隨之而來的是經濟也走向過熱、通脹大幅上行,1965年后美國從淨出口國轉為淨進口國,1968年CPI達到5%並仍不斷上漲。為抑制通脹,1969年美聯儲史上任期最長(19年)的主席威廉·馬丁站出來,全面收緊貨幣、將CPI控制在6%,但由此失業率飆升、經濟衰退隱現。

市場層面,擴張性財政貨幣政策將股市估值推升至戰后最高水平,「菸蒂股」投資機會幾近消失,令巴菲特萌生退意。

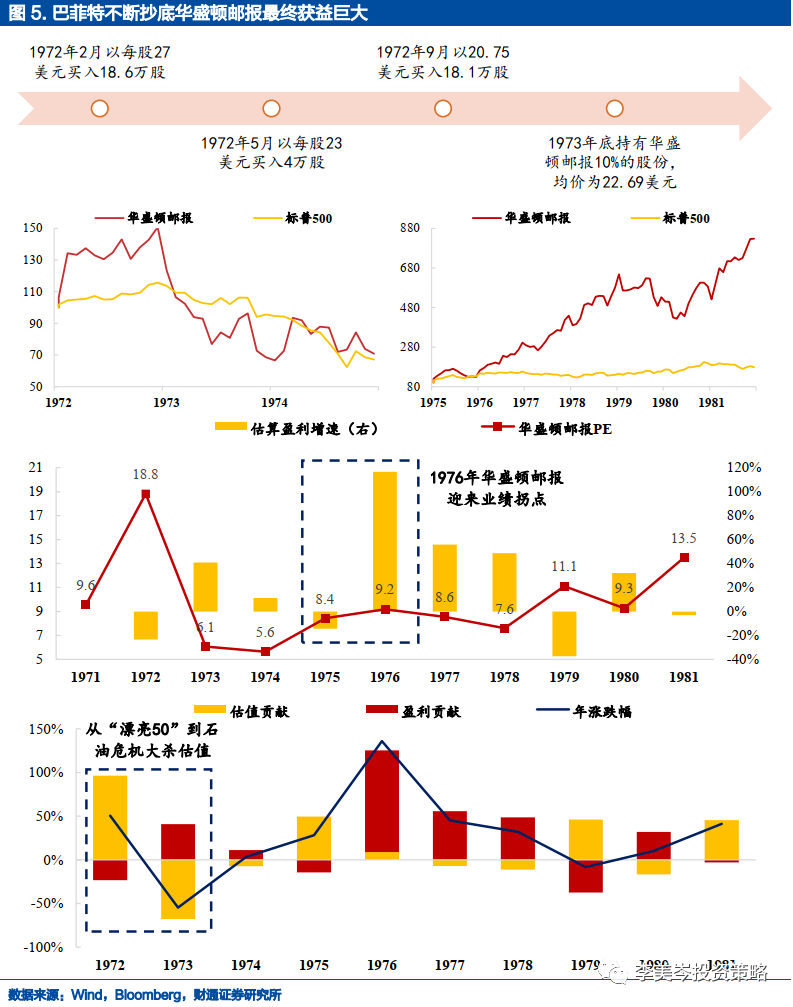

巴菲特早年投資哲學沿襲自格雷厄姆,傾向於尋找價值小於賬面價格的公司,這些公司的估值往往在10倍以內。但戰后景氣潮與60年代大刺激,標普500指數席勒PE從1949年低點的8.9倍,攀升至1966年的23.7倍,1968年底也仍有22倍以上,創戰后最高水平,與1929年股市大泡沫中期類似。1969年5月,美股市場中PE在0-10倍的公司佔比僅有3.9%,作為對照,1974年「漂亮50」破滅后,市場中這類公司佔比有73.7%。經濟過熱通脹高企、股市估值進入歷史高位、聯儲決心收水對抗通脹,這一系列情景組合與1930年代歷史極為相似,巴菲特自此宣佈暫時「退休」。

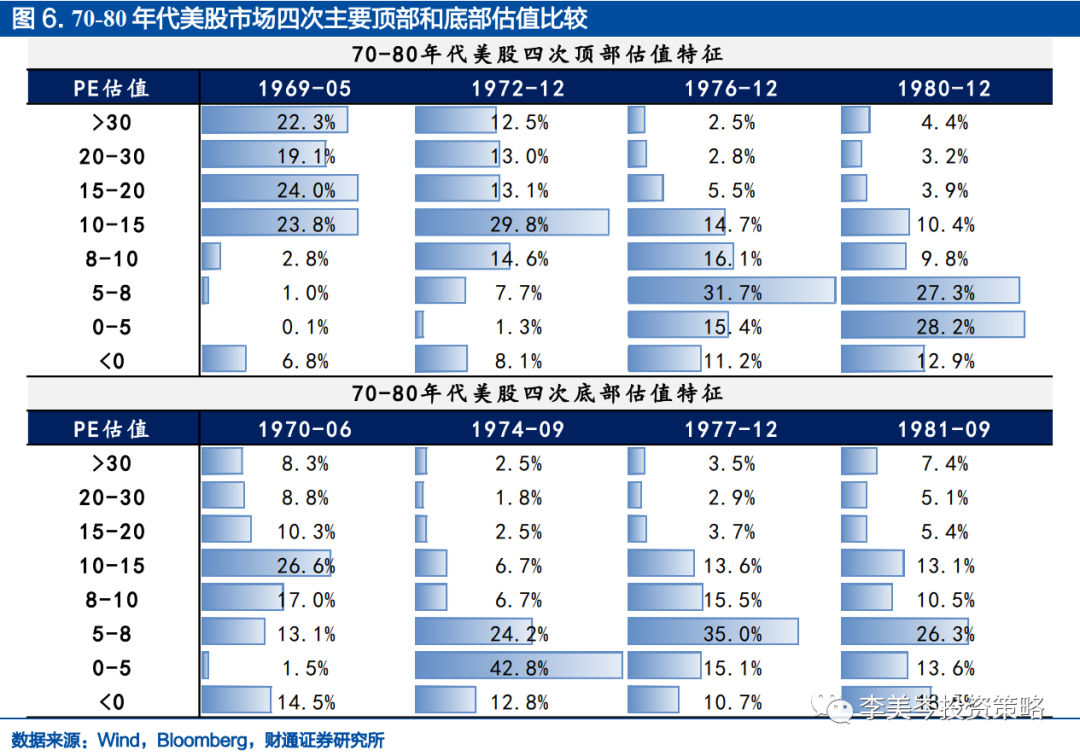

1973年佈雷頓森林體系崩潰、「漂亮50」破滅、第一次石油危機爆發、經濟滯脹,巴菲特在動盪之年抄底華盛頓郵報。

60年代太空競賽下「高科技、併購類、概念型」表現優異,市場「炒小炒新」;70年代普惠性社會福利政策+嬰兒潮效應+寬松刺激,市場轉向大盤價值股「漂亮50」。1971-1972年間,「漂亮50」的50只股票平均漲幅102%,同期標普500僅為36%;截止到1972年底,美國「漂亮50」平均PE達到41.5倍,而標普500的PE為19倍。1973年與當下相似都是動盪之年,佈雷頓森林體系崩潰美元急貶,隨后第四次中東戰爭爆發,油價飆升。內外部通脹壓力雙升、貨幣政策短期大幅收緊、經濟滯脹衰退,標普500下跌超30%,席勒PE在1974年底從20倍重回8.9倍;美股中「漂亮50」下跌幅度最大,年度跌幅為54.5%,其中估值貢獻了67.7%的跌幅。

巴菲特抄底和重倉華盛頓郵報並非一帆風順。

1972-1973年巴菲特逐步購入華盛頓郵報(見圖5),到1973年底已經持有華盛頓郵報10%的股份,持有均價為22.69美元。受「漂亮50」泡沫破滅、水門事件、第一次石油危機等一系列利空事件影響,1974年底股價跌到了17美元,作為巴菲特重倉股短期令其損失巨大。直到1976年,華盛頓郵報業績迎來拐點(盈利增速估算116.5%),年漲幅達到136%,后續持續上行。

從過程上看,巴菲特並未躲過「漂亮50」行情的破滅。

他剛開始建倉時華盛頓郵報估值在10-15倍之間,儘管在市場中相對便宜,但隨着美股大殺估值,華盛頓郵報PE回落到5倍上下。

真正形成安全墊的是華盛頓郵報的盈利和回購。

1972年7月華盛頓每日新聞停刊,華盛頓當地三家報紙僅剩雙寡頭壟斷,華盛頓郵報市佔率超60%,成為促使巴菲特重倉的重要因素;其次公司CEO格雷厄姆十分優秀,至1985年公司淨利率從10%提升到19%,並且利用現金流回購了40%的股份,促使淨利潤增長7倍、每股收益增長10倍。

1976-1978年,第二次石油危機衝擊市場,但較低的市場估值令巴菲特十分從容,並抄底政府僱員保險公司。

70年代中期標普500席勒PE估值已經回落在8-10倍之間,因此第二次石油危機的衝擊遠小於第一次衝擊。

趁着危機期間,巴菲特出手購入瀕臨破產的政府僱員保險公司(GEICO)。彼時GEICO股價從61美元跌至2美元接近破產估值,巴菲特以每股3.18美元買下130萬股,當年即獲利50%,此后在1977年、1979年、1980年持續加倉。

GEICO公司具有高成長性、低成本和優質客户等優勢,巴菲特買入后新任命的管理者傑克·伯恩帶領公司扭虧為盈。1979年GEICO税前利潤即達到2.2億美元,1981年伯克希爾超過一半的淨值增量是來自GEICO業績。

1977年也是彼得林奇出任基金經理的頭一年,彼得林奇上任后即大舉加倉股市,迎來業績開門紅。

回顧彼得林奇優異的生涯業績曲線,一是因為他幾乎躲過了70年代三次大跌(69年、73-84年、77-78年),其他優秀的投資大師鄧普頓等在熊市期間虧損慘重;二是其對於宏觀大勢有着極強把握,在77年和81年底部均大幅加倉。

1977年市場估值普遍較低,超過76%的公司估值在10倍以下,彼得林奇在回憶錄中表示:「毫不奇怪,股市大跌讓麥哲倫基金有了一個好的開始。1978年,我所持有的前10大重倉股PE在4-6倍,1979年更是隻有3-5倍。當一個好公司股票的PE只有3-6倍時,投資者幾乎不可能會虧損。」

1981年抄底則展示了彼得林奇優秀的宏觀大勢把控能力。

1981年保羅沃爾克爲了抑制通脹,將基準利率提升到20%以上,標普500大跌17%,市場估值跌到5倍上下。彼得林奇則保持了鎮定和冷靜,在回憶錄中寫道:「專注大局,設想最壞的事情不會發生,那會怎麼樣呢?我斷定利率迟早會降低,而一旦利率降低,持有股票和長期國債都將會大賺一把。」

因此1980年林奇開始抄底銀行股,基金資產的9%用於投資12家銀行,1981年林奇重倉克萊斯勒公司和汽車股行業,將基金10%的資金用於重倉汽車股,1982年美國聯邦基準利率由3月份的16.8%降至11月份的8.36%,下降近一半。同時林奇1980-1981年投資持倉成本很低,安全邊際較大,最終獲益巨大,兩年收益70%、16%。

2.2.投資風格多元,既買周期也買銀行

巴菲特以消費藍籌投資聞名,彼得林奇是知名的成長捕手,但二者都不拘泥於單一風格,70年代加大周期和金融板塊配置。

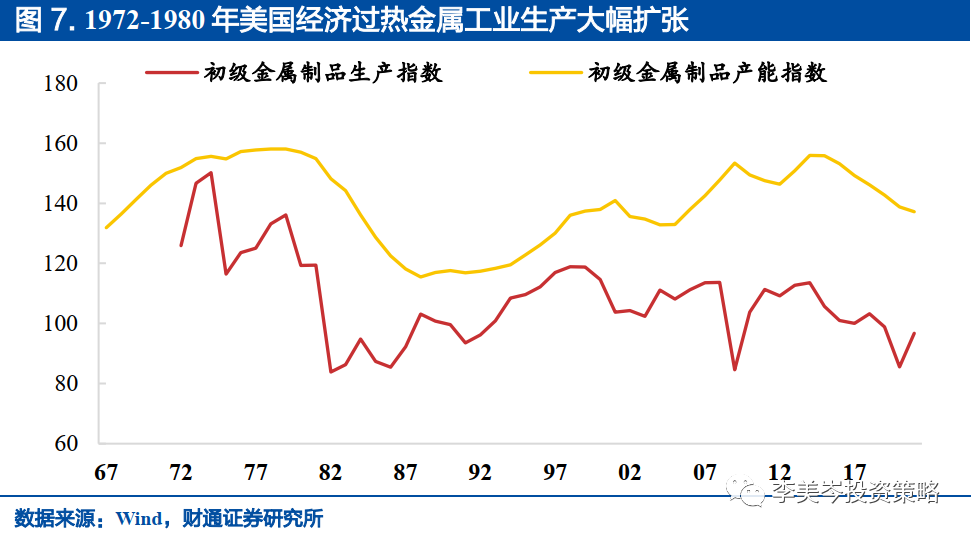

70年代美國經濟空前過熱,工業品需求加大使得工業原料供不應求。白宮和聯儲對於彼時美國經濟「下臺階」普遍不認同,試圖採取大規模刺激政策促進經濟重回高峰。政策刺激之下,美國經濟持續過熱,1973年中期工業品批發價格以每年10%以上的速度上漲,工廠幾乎滿負荷運轉,許多主要的工業材料極度短缺。70年代是美國曆史上工業生產的高峰,以2017年美國產量標準化100,1973-1974年美國初級金屬生產量迎來第一個頂峰,達到147、150,1978-1979年迎來第二個頂峰,達到133、136。

周期性企業在滯脹環境下維持高景氣,巴菲特大約8%的倉位持有凱撒鋁業,彼得林奇則在1977年上任后加倉美國鋁業並大量持有石油公司,獲益頗豐。

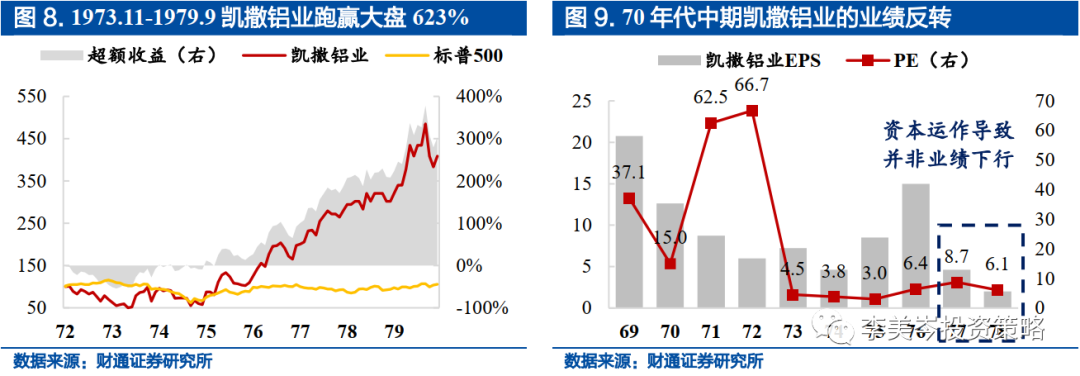

第一次石油危機后巴菲特抄底凱撒鋁業,盈利超600%。

1973年石油危機爆發后,成本激增導致短期工業停滯,凱撒鋁業較高點下跌41%,市盈率跌落到4.5倍,巴菲特隨后開始佈局。1977年美國工業生產進入第二個頂峰時,巴菲特以6%的倉位持有凱撒鋁業3%的股權,在當年致股東的信中,顯示凱撒鋁業的持有成本為78萬美元,市值則達到了604萬美元,累計收益率674%;至1980年,伯克希爾哈撒韋從凱撒鋁業的持股可獲利1000萬美元。

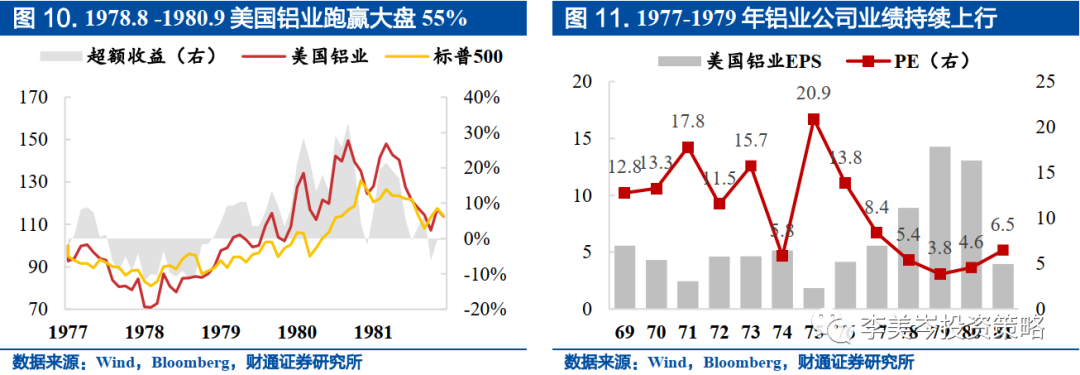

1977年彼得林奇權衡成長和周期的性價比,加倉美國鋁業。

彼得林奇在回憶錄表示:「我發現成長股過高,因此轉去尋找被低估的周期股;鋁價正在上漲推動美國鋁業業績反彈,其股價也將大幅反彈。」1977-1979年美國鋁業業績持續上行,1979年市盈率降至3.8倍,1978年8月至1980年9月,跑贏大盤55%。

與后來被市場冠以「成長捕手」不同,彼得林奇做股票分析師時,主要覆蓋行業是紡織業、鋼鐵業、化工業,上任后毫不吝嗇對於周期行業的配置。

回顧70年代,當時全球經濟高速發展,「周期行業」股票還屬於成長股範疇,與當時主流科學技術發展也密切相關。

彼得林奇出任基金經理后,一方面與巴菲特類似買入了鋁業公司,另一方面還大舉配置了石油化工行業,並從美國優尼科石油公司和皇家荷蘭石油公司賺取巨大收益。

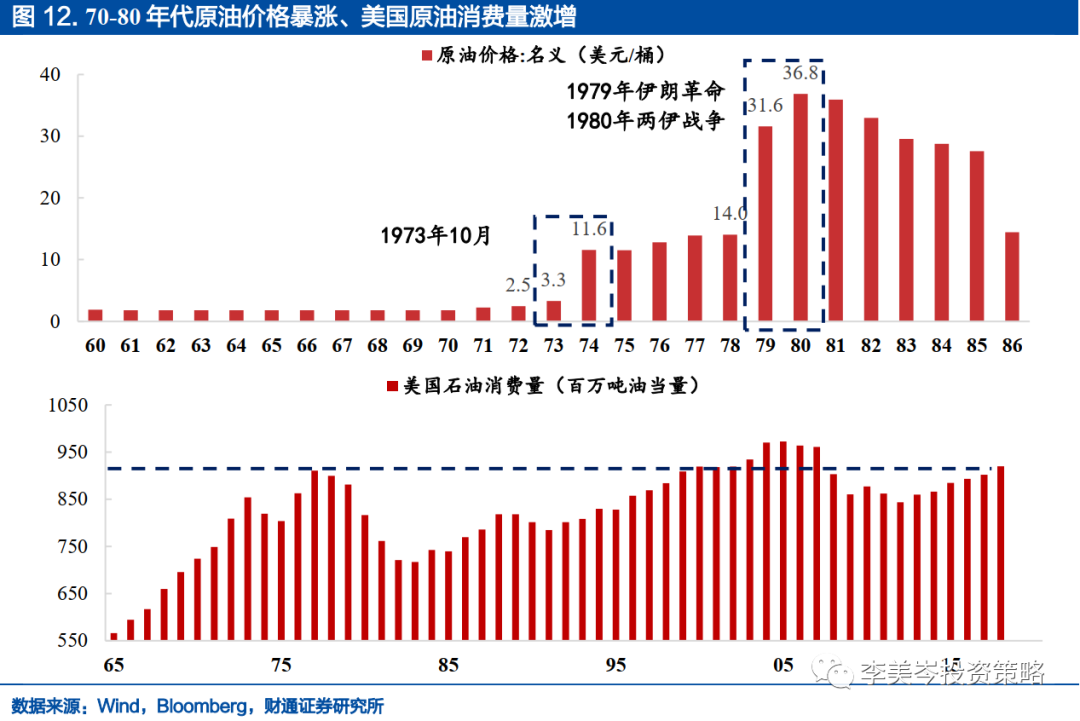

70年代兩次石油危機導致原油恐慌、油價大幅抬升。

第一次石油危機期間阿拉伯石油輸出國組織 (OAPEC) 對美國為首的西方國家實施石油禁運,全球油價從禁運前的3.3美元/桶增加到1974年的11.6美元/桶,漲幅達到252%;1978年初伊朗革命,伊朗石油產量下降480萬桶/天(佔當時世界產量的7%),引發原油投機囤積,油價從1978年14美元/桶升至1979年31.6美元/桶。

此外,70年代美國極度過熱,1973年美國石油消費量達到8.5億噸油當量,1978年則達到驚人的9.0億噸油當量,已經與2017年美國石油消費量相當(其中有部分是受石油利用效率提升影響)。

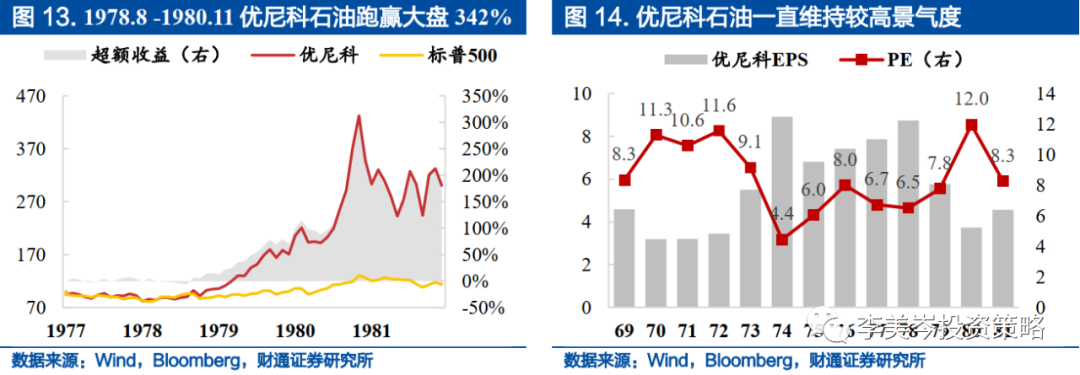

石油化工是70年代最好的賽道,但投資者往往擔心導致油價上行的政治因素消散或者經濟重陷衰退,從而保持相對謹慎態度,僅僅給予石油類公司5-6倍市盈率估值,最終油價和石油公司業績不斷超出市場預期。

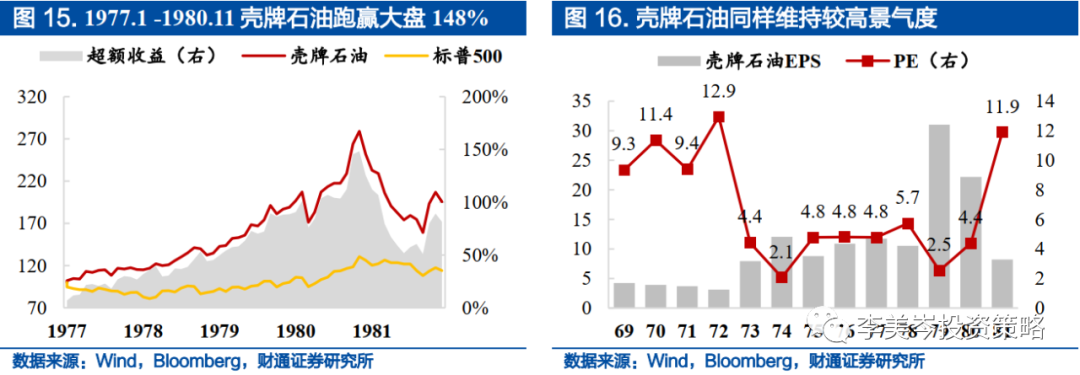

優尼科石油公司在70年代一直維持較高景氣度,1977年左右公司EPS維持高位,彼得林奇買入時PE約為6.5倍,1978年8月至1980年11月,優尼科石油公司跑贏大盤342%。皇家荷蘭石油公司同樣在70年代擁有高景氣度,在石油危機后公司估值維持在5倍左右的低位,彼得林奇買入價格較為便宜,在1977年1月至1978年11月皇家荷蘭石油公司跑贏大盤148%。

海灣戰爭爆發后,石油公司的市場關注度升高,並迎來見頂前的最后一輪暴漲,80年代保羅沃爾克採取加息衰退的「休克療法」后,美國經濟不再過熱、通脹回落,石油公司開始下跌。

80年代初,利率上行大舉配置保險和金融,是巴菲特和彼得林奇的又一重要決策。

1980年,美聯儲爲了抑制經濟過熱,猛踩剎車,把利率提高到了歷史最高水平。利率飆升導致經濟陷入衰退,股市盈利估值雙殺、大幅下跌,但是巴菲特和彼得林奇憑藉對於保險和金融的配置,不但沒有虧損,反而實現高雙位數的業績增長。保險業的繁榮離不開二戰后美國出現的「嬰兒潮」,70-80年代中青年人口增長、保險需求提升。

巴菲特重倉國民保險公司、政府僱員保險公司等案例這里不再贅述;彼得林奇在1980年初觀察到保險行業受市場冷落、公司估值低,而利率出現上行趨勢,因此在當年3月將基金25.4%的資金全部投在了保險業股票上,1980年下半年又逐漸將重倉的保險股轉為銀行股。

巴菲特和彼得林奇都曾偏愛銀行股。

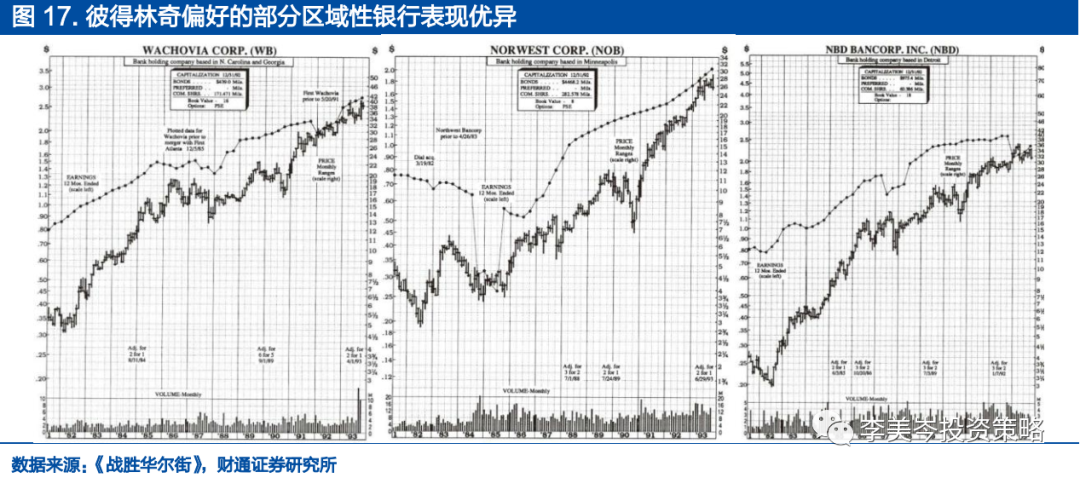

巴菲特在1978年至1979年持有伊利諾斯國民銀行,創造了426、503萬美元淨利潤,收益率是同行的三倍,但1979年受限於分業經營管理,被迫剝離。彼得林奇則在利率上行期間大舉加倉區域型銀行,區域性銀行多為有業務特色、經營高增長、不為市場熟識的小盤股,彼得林奇偏好其中儲蓄客户基礎雄厚、貸款高效謹慎的商業銀行,1980年年底麥哲倫基金中9%的資金投資12家不同的銀行股,是同期其他投資者的4-5倍。

在回憶錄中,彼得林奇對於銀行股金句頻出:「華爾街總是非常關注那些在生死邊緣垂死掙扎,要麼生存、要麼死亡的上市公司股票,卻往往對實力雄厚、業績穩定的銀行股不感興趣」、「市場給這些業績同樣快速增長的銀行股的市盈率卻非常低,可能認為銀行屬於成熟的公用事業,想當然地認為銀行只會像老牛拉破車一樣,增長率很低,這實在是錯得太離譜了。」

2.3. 困境反轉的公司與行業永遠是最愛

巴菲特和林奇都喜歡投資具有困境反轉潛力的公司。

巴菲特通過幫助改善公司經營狀況使其恢復盈利能力,彼得林奇則通過周期判斷和基本面研究挑選最有潛力的投資標的,以在企業業績反轉時獲得鉅額收益。

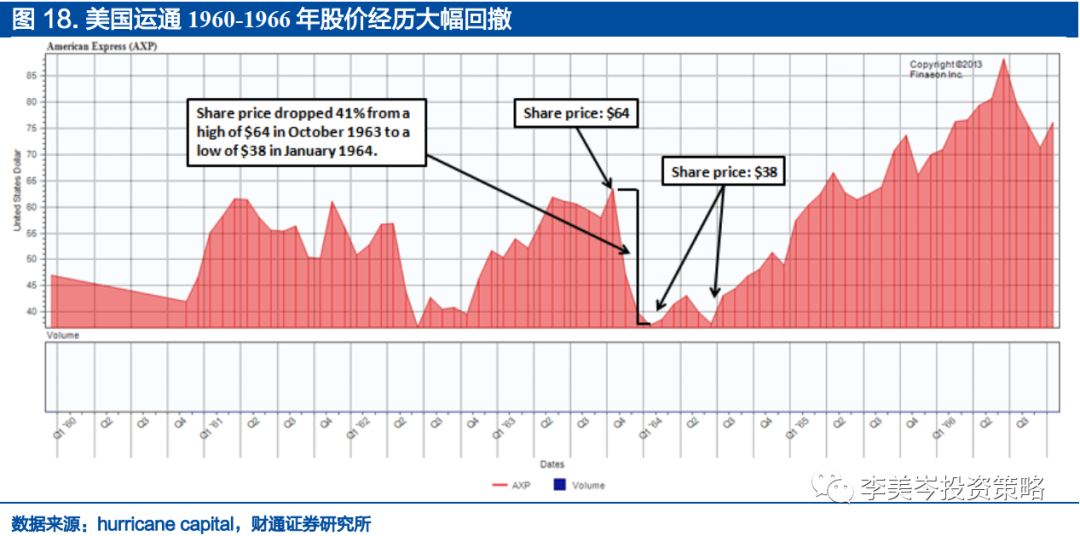

美國運通是巴菲特困境反轉投資的典型案例。

1963年,美國運通遭遇「色拉油騙局」,引發1.5億美元債務危機,導致其股價由每股60美元暴跌至每股35美元。巴菲特認為美國運通是一次困境反轉投資機會:

1)美國運通類似銀行或保險公司,具有類似保險浮存金的業務。1963年美國運通資產負債表顯示,客户共向公司存入了8.37億美元的旅行支票、信用證和現金,這筆資金可以用於市場投資並獲得巨大收益。

2)美國運通的實物資金不多,屬於輕資產商業模式,以較少的額外資金投入即可獲得較大營業利潤。

3)美國運通CEO霍華德·克拉克具有極正直的品質和卓越的經營能力。考慮之后,巴菲特以均價40美元、總價1300萬美元取得美國運通5%股份,支付對價對應的PE為16倍,這不是巴菲特一貫的「菸蒂」型投資,但無疑是一筆成功的投資。1966年美國運通股價逆市大漲,由每股35美元最高漲至70美元,至2021年底,巴菲特累計持有美國運通19.92%的股份,持倉市值達248億美元。

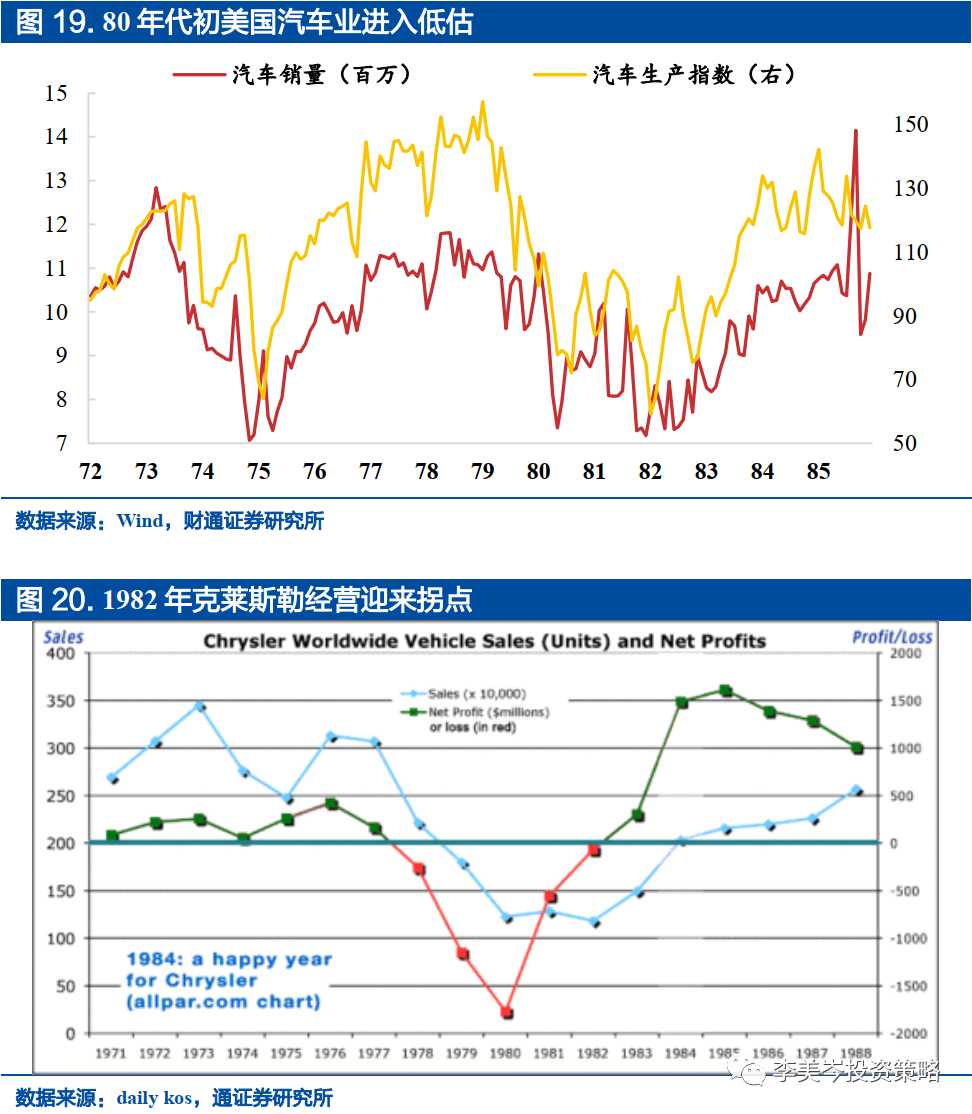

彼得林奇投資困境反轉的典型案例則為80年代初抄底克萊斯勒。

1980-1983年,油價暴漲、利率激增、經濟衰退、日本車企衝擊,美國汽車行業持續蕭條。克萊斯勒汽車股價一度跌至2美元,市場普遍認為公司將要破產,但林奇認為這是一次困境反轉的機會:

1)經濟衰退之后,利率和油價將自然回落,而美國汽車行業整體已經出清且估值極度低估;

2)克萊斯勒公司賬上仍有超10億美元現金,並不一定破產;

3)公司能夠得到貸款保證短期生存,同時已減少債務,在銷售極差時依然保證了公司收支平衡;

4)該公司仍在不斷創新開發新產品,且新產品潛力巨大。因此林奇認為一旦汽車行業復甦,克萊斯勒的盈利就很可能會出現巨大上漲,1982年起林奇逐步重倉克萊斯勒,6月底克萊斯勒成為林奇第一大重倉股,7月林奇將麥哲倫基金5%的資金全部用於克萊斯勒,此后麥哲倫11%的資金都用於汽車股。10月,大牛市如約而至,經濟復甦期間周期型股票開始領漲,同時克萊斯勒新產品廂型旅行車以5倍於沃爾沃汽車的銷售量大獲成功,1982-1987年間,克萊斯勒股價上漲近50倍,為林奇帶來超過1億美元的收益,也讓麥哲倫的業績出類拔萃。

3、 巴菲特和彼得林奇有哪些和而不同?

3.1. 價值成長VS趨勢成長,但都偏愛成長

從投資風格上來看,巴菲特和彼得林奇有較大的不同,巴菲特從早年的低估值投資轉向價值成長型投資,彼得林奇則以趨勢成長風格見長。

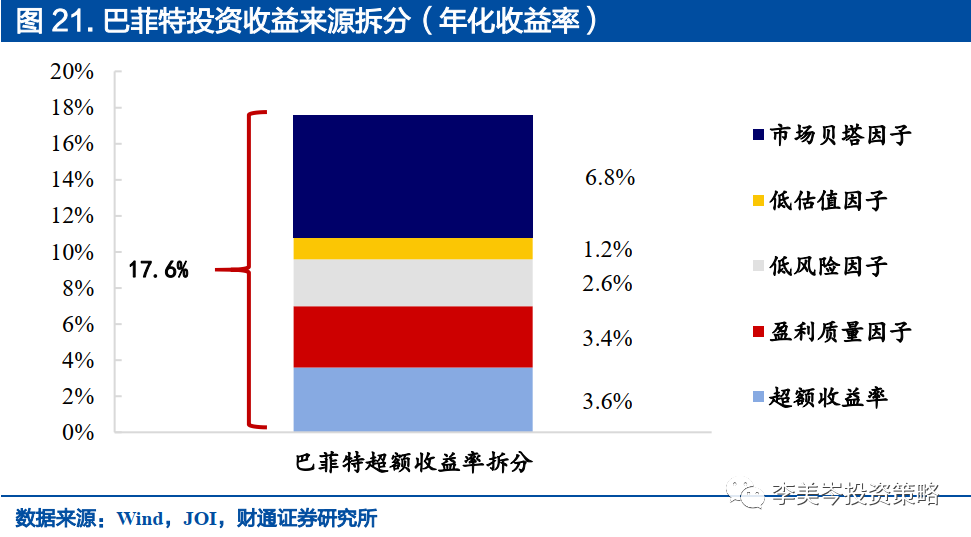

量化拆解巴菲特的收益來源,主要包括:盈利質量因子、低風險因子、低估值因子、財務槓桿。

1977-2016年巴菲特的年均回報率為17.6%,遠高於美國股市的6.9%;夏普比率達到0.74,遠超市場的0.45;巴菲特17.6%的收益率中,市場貝塔貢獻6.8%,盈利質量貢獻3.4%,低風險貢獻貢獻2.6%,低估值貢獻1.2%,自身阿爾法貢獻3.6%。伯克希爾超高回報的另一個原因是其保險業務能夠獲得廉價且長久期的高財務槓桿,因此可以持有更大規模的投資組合。

巴菲特從早年的低估值投資轉向價值成長型投資。

40歲前,巴菲特的投資思想受格雷厄姆的「菸蒂股」理念影響,注重尋找價值被低估的企業,但60年代后期美國股市一路上漲,「菸蒂股」投資機會越來越少。40歲后,巴菲特從低估值投資逐漸轉向價值成長投資,不只看低估值,而更看重企業成長性帶來的長期回報。巴菲特最理想的公司是「優秀的公司+優秀的管理」,具體定義為:過去10年至少7年,ROE≥20%或毛利率≥40%或淨利率≥5%。

1972年喜詩糖果就是巴菲特投資理念轉型的典型案例:

1)喜詩糖果的資金收益率為26%,複合收益率遠高於資金成本;

2)喜詩糖果擁有強大成長潛力,1972-1976年稅后淨營業利潤複合增速16%;

3)巴菲特以2500萬美元買下整個公司,對應市盈率為11.9倍,超過過去的10倍估值選股範圍,但如果認可公司每年至少實現5%的淨利潤增長,那麼對標估值大約為7倍上下。最終,喜詩糖果回報豐厚,成為巴菲特最為成功的投資之一。2010年,喜詩糖果的收入3.83億美元,税前利潤為8200萬美元,2010年年末的賬面淨資產為4000萬美元。

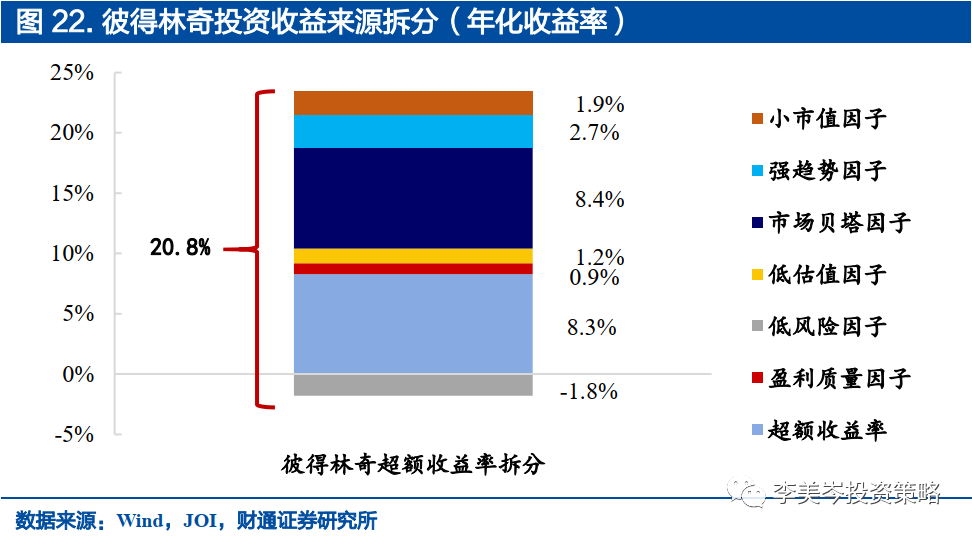

量化拆解彼得林奇的收益來源,主要包括:強趨勢因子、小市值因子。

彼得林奇在1977-1990年間掌舵麥哲倫基金,年均收益率達到20.8%;彼得林奇的收益率中,市場貝塔因子貢獻8.4%,強趨勢因子貢獻2.7%,小市值因子貢獻1.9%,自身阿爾法貢獻8.3%。此外低估值和盈利質量因子分別貢獻1.2%、0.9%,佔比較小;而低風險因子貢獻為-1.8%,表明麥哲倫基金更傾向於高風險股票。彼得林奇也會配置固定收益證券和美國政府債務作為資產擇時配置工具,1982年 9 月,公司債券和國債佔麥哲倫資產的 15%。

彼得林奇是激進的牛市選手,偏好趨勢成長,追求高動量、高成長、小盤股。

彼得林奇在回憶錄中表示,他偏愛中小型高速成長股,因為中小型公司股價容易取得比大公司更快的增長,投資組合中只要有一到兩隻股票的收益率極高,就能夠提升整個投資組合的績效。彼得林奇致力於發掘新市場的公司,能在市場發展早期進入,獲得高額回報,因此將股票分為緩慢增長型、穩定增長型、快速增長型、困境反轉型、隱蔽資產型、周期型公司股票這六種類型,在其持倉中快速增長型股票的投資佔基金資產的30%-40%,穩定增長型股票的投資佔基金資產的10%-20%,周期型股票的投資佔基金資產的10%-20%,剩下的基金資產投資於困境反轉型和隱蔽資產型公司的股票。

儘管巴菲特和彼得林奇在投資理念上有一定差異,但是兩位投資大師對於成長性資產的偏好是一致的,這與當時的宏觀環境密切相關。

70年代「大滯脹」的背后是政策不斷刺激下過熱的美國經濟,林登約翰遜的「偉大社會計劃」極大促進社會平等和總福利,也使得國內總需求劇增:

1) 貧富差距縮小。

美國中產階級大為擴張,同時美國總體貧困人口從1964年的3610萬人下降至1969年的2410萬人,貧困率從19%下降至12%,比當前美國貧困水平還要低。在普惠性的社會福利下,大量原來先不具備消費能力的低收入人羣,短期收入提升、釋放消費潛力。

2) 「嬰兒潮效應」顯現。

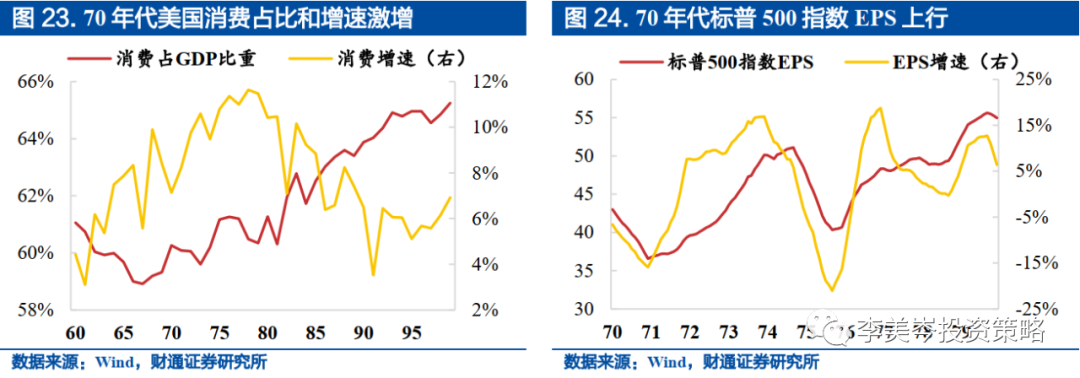

二戰后出現「嬰兒潮」,當這些新生人口成人時大約在60-70年代,消費需求加速涌現,強烈刺激原本已經緊張的供需缺口。美國居民消費佔GDP比重從1967年低點的58.9%持續上升超過65%,居民消費增速也一度超過10%。

總需求擴張的「滯脹」背景下,上市公司尤其消費行業的業績大增長。

受通脹影響,1970年至1981年間美國名義GDP增速平均在10%左右,那麼對於價格傳導敏感的龍頭上市公司,複合業績增速大概率超過15%。過熱的經濟帶來美國總需求大爆炸,推動消費為代表的一系列公司高速成長,因此這一時期成功的投資者大多轉向「成長」投資,我們在巴菲特、彼得林奇、約翰聶夫、鄧普頓等知名投資家的回憶錄中,能夠常常看到關於零售業、餐飲業投資的案例,這背后其實是一個時代的貝塔。

3.2. 長期持股VS高換手率,但都敢重倉

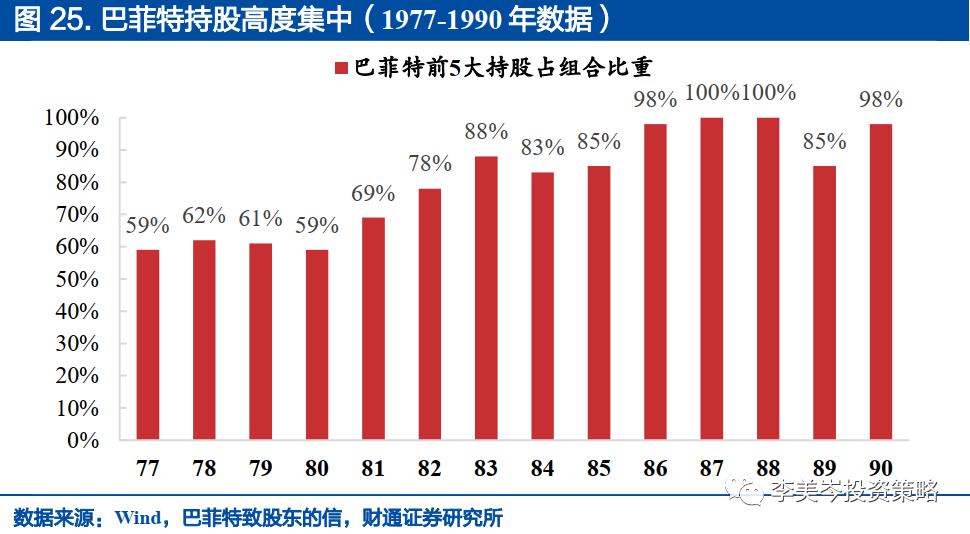

巴菲特和彼得林奇的重要不同還在於交易風格,巴菲特偏好長期持有,幾乎不換倉,而彼得林奇年換手率在兩到三倍以上。

這可能和二者投資策略有關:對於穩定增長的價值成長策略,「買入並持有」可能就是最好方式;而對於趨勢成長策略,需要不斷換倉捕捉市場、產業的趨勢。具體而言:

巴菲特投資堅持長期持有,主要以公司經營增長獲得收益。

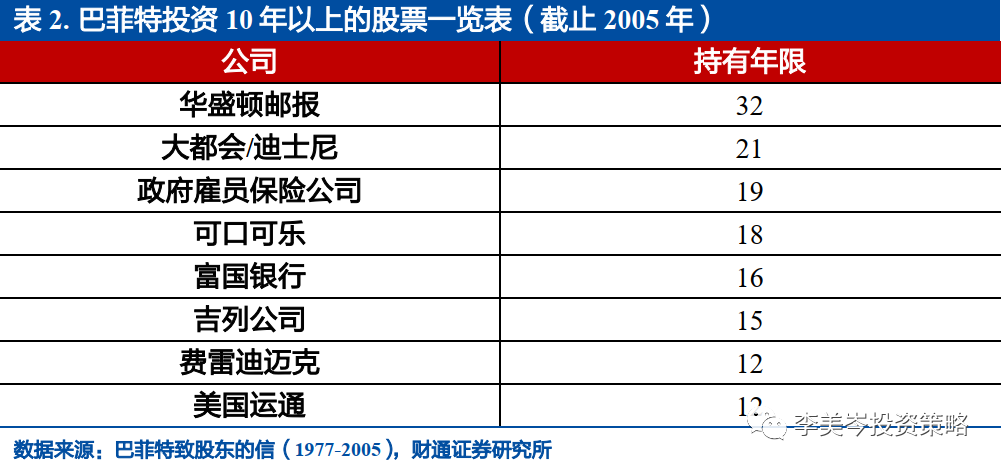

巴菲特的選股標準較為苛刻,「少而精」,股票池中股票相對較少,持有股票數量則一般在5-10只左右。這些股票往往具有持續競爭優勢且穩定增長,適合長期持有,如華盛頓郵報持有48年、大都會持有37年、可口可樂持有34年、政府僱員保險公司和喜詩糖果全資持有。設定公司買入計劃時,巴菲特已經做出資產分配規劃,中期不會出現大變動。

彼得林奇極度勤奮地挖掘市場機會,持有股票眾多、換手率高。

彼得林奇的勤奮為市場稱道,職業生涯大概每年拜訪500-600家公司、閲讀超過700份年報。他大量持有各行各業的股票,以增加組合中「十倍股」的概率,而一隻牛股的收益,往往能夠拉動整個組合的業績。生涯初期,彼得林奇持股數在50-60家,1980年持股數為130家,1983年最多持有900只股票,1990年則同時持有1400只股票。同時彼得林奇不斷買入賣出,換手率極高,1977-1980年間換手率都超過300%,1981年組合規模增大后換手率降至100%。

儘管巴菲特和彼得林奇的交易風格差異巨大,但在確定性機會面前,都敢於重倉持有。

巴菲特前5大重倉在組合中的權重大多在60-80%之間,1972-1973年投資華盛頓郵報時,巴菲特以1060萬美元持有其10%的股份,而當時伯克希爾的淨資產僅為9290萬美元,1973-1977年不斷加倉后,據估計華盛頓郵報一度佔據巴菲特半數以上股票投資倉位。

彼得林奇職業生涯中的兩次重倉為他奠定了傳奇地位。

一是80年代初逆市重倉汽車股,彼得林奇陸續買入克萊斯勒公司,直至資金達到麥哲倫基金的5%,同時彼得林奇還在建倉福特和沃爾沃,1982年這3只股票價值佔麥哲倫基金總資產的8%,整個汽車板塊佔到基金總資產的10.3%。另一重倉股案例則是房利美,彼得林奇從1977年開始建倉,期間根據公司表現不斷進出,1989年林奇將房利美加倉至基金資產5%的上限,而房利美的股價也成功的從每股16美元漲至42美元,1985-1989年間為麥哲倫基金帶來5億美元的回報。

3.3. 除了巴菲特和彼得林奇,鄧普頓也有相似經驗

「牛市在悲觀中誕生,在懷疑中成長,在樂觀中成熟,在興奮中死亡」。

——約翰·鄧普頓

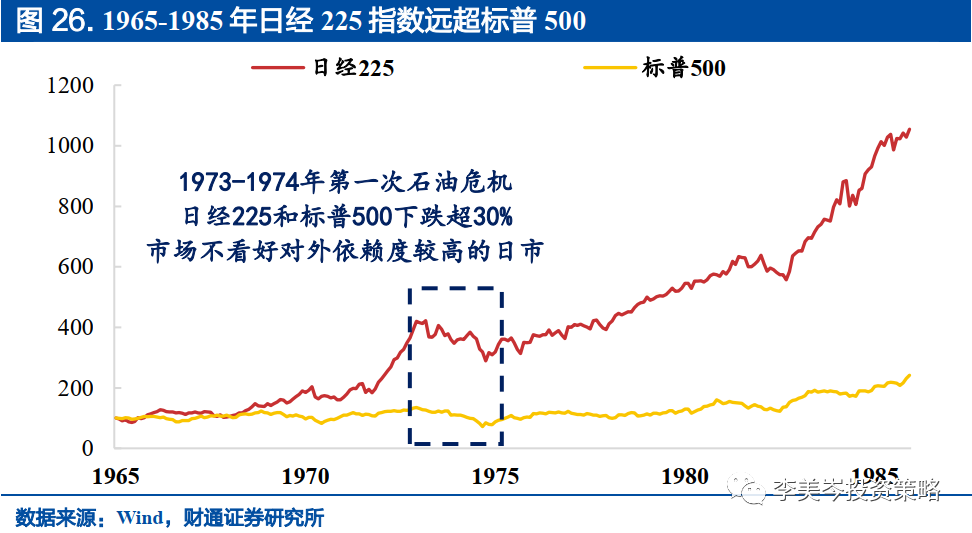

贏在70年代的鄧普頓也有和巴菲特、彼得林奇相似經驗:精準擇時抄底、從低估值轉向成長。

鄧普頓投資哲學可以概括為「逆向思想」:1)在經歷第一次石油危機的陣痛之后,日經225和標普500下跌超30%,市場認為日本經濟和能源對外依賴度較高、受影響較大,但鄧普頓果斷轉向無人看好的日本股市;2)到80年代初,日本市場因為其異常優異的表現受到全球投資者追捧,而美股遭受高通脹、高利率、經濟衰退和失業等問題,十年未漲、估值接近歷史低位,鄧普頓則預計日本股市泡沫加大而逐漸撤出,1980年對美國市場的配置比例提高至60%,並且預言美股將迎來10年大牛市,這一論斷得到事實證實。70年代,鄧普頓也從早期追求低估值的理念(PE估值小於5)轉向尋找成長股—— PE較高但能保持持續高增長。

鄧普頓對於70年代大滯脹環境下各國的格局判斷極為精準,國別配置上轉向All in日本、博取了最強貝塔。

1954年成立鄧普頓成長基金,首開全球投資先河,60年代日本開放資本市場,此時日本市場PE僅為4倍,而經濟增速達到10%,同期美國經濟增速僅4%,鄧普頓立即佈局日本市場,搶佔了入市先機。美國在70年代經濟陷入滯脹,1973年以來美國CPI環比中樞提升從4.7%上漲至7.7%以上,實際GDP環比卻下滑從5.7%下降至3.5%左右,此時日本以「科技立國」戰略成功實現經濟結構轉型、日元升值對衝輸入型通脹,鄧普頓便幾乎將全部身家轉向日本。1970-1985年,日經225指數由200點增至1100點左右,演繹了翻倍的長牛行情,鄧普頓重倉日本的先見之明使得其業績穩超大盤。

4、風險提示:俄烏衝突升級、海外加息超預期、疫情擴散超預期

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產