熱門資訊> 正文

中概股們,能否「落葉歸根」?

2022-04-15 19:20

烏雲密佈的中概股再迎風雲。

美國當地時間4月12日,美國證劵交易委員會(以下稱「SEC」)再將12家中概股公司加入「預摘牌」名單,這是自3月以來第四批被納入名單的中概股公司。

搜狐、Microvast(微宏)、康乃德生物、金融壹賬通、傳奇生物、諾亞控股等公司均在這批名單之中。SEC表示,這些公司提交申辯的截止時間為當地時間5月3日。

中概股的尷尬局面早就有跡象。自從2020年5月《外國公司問責法案(HFCAA)》獲美國國會參議院批准通過開始,圍繞着中概股何去何從的討論就從未停歇。

而今年,陸續公佈的「預摘牌名單」,和中概股公司回港上市的消息,再次將中概股的去處帶回大眾的視線中心。

在二級市場,中概股的表現更是不容樂觀。今年3月,中概股遭受了歷史性的下跌衝擊。中概互聯EFT從3月1日的1.7元/股,跌至最低3月15日的0.865元/股,跌幅49.11%。

其中,阿里巴巴 $BABA 從今年開盤的120.38美元/股最低跌至3月15日的76.76美元/股,跌幅超30%,雖然經過一個月左右的回調,4月13日報收100.03美元/股,跌幅仍為17%;騰訊控股 $TCEHY 從年初58.11美元/股,跌至最低38.11美元/股,跌幅34%,經過回調於4月13日報收48.02美元/股,跌幅仍為20%。而在線教育行業更是「全軍覆沒」,新東方、高途教育跌幅均超過90%。

半數中概股股價被「腰斬」,甚至被「腳脖斬」,總市值距去年高位已蒸發超1萬億美元。

如今,中概股在美股市場持續上市面臨挑戰,中概股們也再次迎來回港上市潮。但回港並不容易,面對變動的局勢,中概股將何去何從?

01 被「預摘牌」的中概股

在過去很長一段時間里,許多中國公司熱衷於赴美上市。

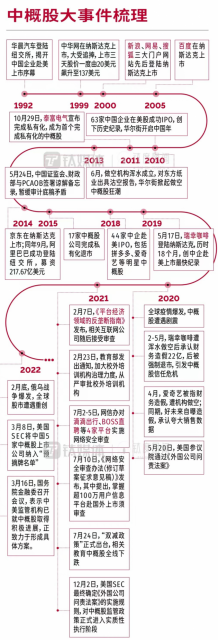

據鈦媒體統計,從1992年到2022年30年間,500余家中國公司曾赴美上市。這些公司在美股市場創造了「中國概念股」的熱潮,使中概股一度成為美國資本上最活躍的海外市場。

但如今,赴美上市已經成為雞肋。據鈦媒體統計,截止今年4月,這些公司中約有210家已退市,而281只仍在流通的中概股里,現股價高於100美元的有3只,分別是百濟神州、百度和阿里巴巴;股價超10美元的個股有56只;57只中概股票面價值不足1美元。

壞消息不止如此,活力本就不足的中概股於今年3月卻陸續收到「預摘牌」的消息。

早前,美國當地時間3月30日,SEC將百度、愛奇藝、凱信遠達醫藥和從事漁業養殖的Nocera加入「預摘牌名單」。而百濟神州、百勝中國、再鼎醫藥、盛美半導體以及和黃醫藥則在更早被列入名單之中。

名單之中的企業需要於規定時間之前向SEC提供證據,證明自己不具備被摘牌的條件。若無法證明,則會被列入「確定摘牌名單」,理論上將會在披露2023年年報后(2024年初)面臨立即退市。

對此,名單中部分公司相繼做出緊急迴應。百度 $BIDU 於3月31日發佈公告,稱公司「一直在積極尋求可能解決方案,將繼續確保遵守中美相關法律法規,並在條件允許的情況下,保持在納斯達克市場及香港聯合交易所有限公司兩地掛牌。」燃財經就公司最新動向求證百度相關人員,百度方面迴應稱,以公開回應爲準。

然而,資本市場的恐慌卻沒有因此得到緩解。

被列入預摘牌名單當日,百度收跌2.61%報143.83美元/股;搜狐 $SOHU 收跌0.68%報19.01美元/股。

3月31日,澎湃社報道,中國證監會國際部負責人作出迴應,「自去年8月以來,中方與美國公眾公司會計監督委員會(以下稱「PCAOB」)進行了多輪坦誠、專業和高效的會談,總體進展順利,雙方的溝通還將繼續。雙方都有意願解決分歧和問題,最終結果如何,要看雙方的智慧和初心。」

同時,中國證監會還表示,對於一些企業被SEC列入有退市風險的清單,經向美國SEC瞭解,這是美國監管部門執行《外國公司問責法》的一個正常程序,列入清單的公司是否在未來兩年真正退市,最終取決於中美審計監管合作的進展與結果。

02 中概股全面迴歸,短期內仍難實現

在美前途未卜的現狀下,中概股公司加速了回港上市的準備。

3月16日,B站宣佈擬「雙重主要上市」;3月31日,名創優品向港交所遞交IPO申請書,計劃回港雙重上市;4月8日,知乎已通過聆訊,獲得在港交所主板上市的原則上批准,回港雙重上市...

但不容樂觀的是,港股市場有限的流通性,以及回港上市的審覈規則與美股的差異,都使得中概股集體迴歸,在短期內困難重重。

與阿里、百度、騰訊等傳統大廠在港「二次」上市相比,知乎、B站等企業提出在港「雙重」上市,值得注意的是,兩種上市方式存在本質性的區別。

中泰證券曾在其發佈文章《香港交易所:雙重上市和二次上市有本質區別,港交所提供製度保障——中概股迴歸對港交所ADT增厚影響的探討》中嚴格界定過兩者的不同:

審覈標準不同——雙重上市的企業在兩個資本市場均為第一上市地,也就是説,知乎、B站等回港上市,需要完全按照港股的上市門檻進行審覈,包括盈利測試、市值/收入測試和市值/收入/現金流量測試;而二次上市的公司只需要滿足是創新行業公司,且已經在紐交,納斯達克和倫交所上市滿2年,且市值達到一定標準(400億港幣市值,或者100億港幣市值且營收超過10億港幣)。

交易風險不同——在港雙重上市的企業,即使在美資本市場退市,仍不影響港交所的交易;而在港二次上市的企業(比如BAT),因為不充分滿足在港上市標準,一旦在美資本市場退市,港股上市地位也可能受到衝擊。

海外投資總監科林對燃財經表示,「近期,中概股選擇雙重上市極大原因是爲了防止極端情況(在美被強制退市)的發生。國外機構投資者的中概股持倉敞口大多是以中概基準指數(MSCI China)或中概ETF $KWEB 為底層,一旦有些指數成分股在美被迫退市,會影響外資的持倉敞口和風控流程。因此中概股選擇雙重上市保留了外資繼續投資中概股的敞口,不至於因為退市最終導致中概企業發展過程中的融資困難。」

CIC灼識諮詢趙曉馬則表示,「相較於‘二次上市’,中概股在港‘雙重上市’則能在兩地擁有同等的上市地位,美股退市風險不影響其港股交易,因此獨立性更強。雙重上市還能使公司在符合A股市場監管條件下列為互聯互通標的,進一步增加股份流通性。」

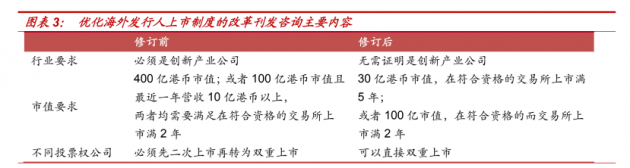

2021年11月19日,港交所發佈了《優化海外發行人上市制度的改革刊發諮詢總結》(以下簡稱「制度」)。制度中,對公司回港上市的硬性條件、上市形式等都予以放寬,為中概股迴歸創造了更寬松的環境。

但中概股的回港之路並不容易,包括廣發香港王先生等多位燃財經接觸的分析師均認為,短期內中概股的全面迴歸,不現實,也不樂觀。

「港股和A股市場規模與流通性目前和美股還有較大差距,況且一些科技公司也並不具備回港或者回A股上市的條件。所以,中概股的全面迴歸,短期內是不會實現的。」王先生表示。

據鈦媒體報道,「目前港股和A股的市場規模,僅相當於美國紐交所和納斯達克兩市的四分之一左右。」

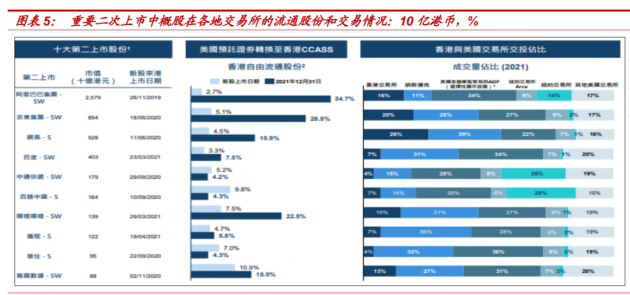

中泰證券也報道,「港股的流動性相對美股有差距,中概股在美股的交易額無法全部平移至港交所。」根據中泰證券數據,阿里2021年在港交所交易的成交額佔阿里全球交易額的比例為16%,且去年阿里港股的流動性只有阿里美股的35%左右。

趙曉馬對燃財經説,「中概股回港當然也有其自身優勢。在港股,科技和新興消費類的公司享有較高估值溢價,甚至不亞於美國市場,因此對於中概股企業具有天然的吸引力。然而,目前因為港股流通股少、股票轉換、匯率成本等原因,已經在美國與香港同時上市的中概股企業仍存在估值差異。因此,回港上市的中概股公司可能面臨估值重構的問題。」

科林則表示,「海外機構投資者是否願意轉投到港交所進行中概股交易目前仍然值得商榷。因為雙重上市的公司在港股與美股之間不可進行自由轉換,所以回港上市后,中概股在港交所的成交量與活躍性會面臨巨大挑戰。」

03 「散落」在外,中概股何處求生?

一旦面臨被美摘牌且回港不成的情況,中概股們還剩下兩種選擇:一種被私有化,另一種則是轉向退市OTC(場外交易市場)交易(如「粉單市場」)。

趙曉馬則表示,「私有化的成本和難度更低,也能對公司的市值進行快速止損。 然而,私有化交易通常伴隨着高槓杆,可能增加企業財務負擔並打破原有的負債平衡,從而嚴重影響企業后續融資。」

粉單市場則因為監管寬松、報價要求低、公司不需要履行對投資人和監管方信息公開的職責,因此更適合作為公司滿足再次上市前的緩衝平臺。比如,瑞幸退市后就在粉單市場交易。

這兩種沒有辦法的辦法,也許是中概股們的「下下策」。

對於未來,中概股是否會面臨集體退市,多位業內人士給出了持續觀望的反饋。

科林則表示,「對中概股的未來,中國證監會與美國SEC、PCAOB之間能否在某些關鍵議題達成共識顯得尤為重要。例如對‘敏感信息’雙方如何定義?這對企業來説會影響他們的合規成本,而一旦合規成本上升,某些企業或許會選擇主動從美國退市而在港股進行雙重上市。」

而中概股的處境,也給中國企業上市之路增添了一絲不確定的信號。退出渠道受阻、上市破發狀況頻出,這給專注於股權募資的一級市場投資人同樣帶來衝擊。

趙曉馬對燃財經表示,「雖然目前斷言入單企業最終會被強制退市尚為時過早,但這也給當前投資機構敲響了警鍾。而且,‘募資難’近年來一直是我國股權投資面臨的挑戰,加之赴美上市的不明朗,LP(有限合夥人,泛指為股權投資提供資金來源的羣體)出於對未來‘退出’的擔憂,更加對市場持觀望態度。投資機構面臨的壓力也就越來越大。」

「不過,中概股並非投資方退出的唯一途徑,合併/併購退出渠道增加、北交所建立、國內股票發行推行註冊制等途徑都在促進國內資本市場的健康發展,也為投資方的退出提供多種方式。短期內,在中概股的影響下,部分資方可能會選擇在上市前退出來保障收益。」趙曉馬解釋道。

從目前的情況來看,中概股強制退市並非板上釘釘、不可避免,且中概股一旦大面積迴歸,中國高新科技企業也將與海外資本大面積脱鈎,勢必影響中國企業的國際競爭力。

因此,從資本和世界競爭格局來説,中概股都需要更多的好消息。

參考文獻:

《不斷挑撥市場情緒!美國SEC將百度等五公司列入「預摘牌名單」》,來源:新浪財經;

《一個時代的結束!3批11家中概股被列入「預摘牌名單」!》,來源:七禾研究;

《百度迴應被 SEC 列入「預摘牌名單」:在積極尋求可能解決方案》,來源:北青網;

《百度、愛奇藝等多家中概股被美納入「預摘牌名單」!》,來源:澎湃新聞;

《回港上市,對知乎而言是種什麼體驗?》,來源:鈦媒體;

《中概股跌宕三十年:那些挫敗與唏噓,光榮與夢想 | 鈦媒體·封面》,來源:鈦媒體;

《搜狐等12家中概股公司被美國SEC列入「預摘牌名單」》,來源:鈦媒體。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號