熱門資訊> 正文

合肥風投又一力作,大陸第三大晶圓代工廠IPO

2022-04-15 12:58

晶合集成是合肥政府的又一得意之作。本文來自微信公眾號:新財富 (ID:newfortune),「透視IPO」欄目出品,作者:程華秋子,原文標題:《7年速成IPO,剛扭虧,估值380億!合肥風投神力再現,這家臺資企業也笑了……》,頭圖來自:IC photo

中國大陸晶圓代工行業起步較晚,但隨着國內芯片設計公司的需求日益提升,以及政策扶持,這一行業實現了快速發展。根據弗若斯特沙利文(Frost & Sullivan)的統計,2018年至2020年,按照銷售額口徑,中國大陸晶圓代工市場規模從107.3億美元增長至148.9億美元,年均複合增長率為17.8%。

繼中芯國際(688981)、華虹半導體(01347.HK)之后,中國大陸第三大晶圓代工廠晶合集成日前在科創板發佈招股書,IPO擬募資金額達到95億元。考慮到其2021年總營收只有54億元,淨利潤17億元,研發支出4億元,募集資金可以覆蓋20年研發支出,這一規模可謂驚人。

一旦上市成功,晶合集成無疑是合肥的又一明星項目。實際上,晶合集成這個名字,也正是力晶科技和合肥的合體。

作為項目的發起方,2015年,合肥政府引入中國臺灣晶圓代工廠力積電(06770.TWO)的母公司力晶科技,合作設立晶合集成,切入顯示驅動芯片代工,以實現「芯屏器合」(2022年更新為「芯屏汽合」)的產業發展戰略。

目前,合肥國資委旗下的合肥建投和合肥芯屏,分別持有晶合集成31.14%和21.85%股權,合計達到52.99%。而力晶科技作為第二大股東,則持有晶合集成27.44%的股權。按擬募集資金與發行股份上限來推測,若順利上市,晶合集成的市值預計約在380億元。

儘管晶合集成號稱中國大陸第三大晶圓代工廠,但實際上,無論是產能,還是技術、產品結構、營運效率等方面,晶合集成與中芯國際等差距仍較大。在現有產能逐步釋放、新建產能投產后,其是否能通過規模效應實現穩定盈利,還任重道遠。

晶合集成:中國大陸第三大晶圓代工廠

半導體產業鏈上,代工製造環節一直是我們的薄弱項。繼中芯國際、華虹集團后,晶合集成正是芯片代工業崛起的新勢力。

晶合集成主要從事12英寸晶圓代工業務,目前已實現150nm至90nm製程節點的12英寸晶圓代工平臺的量產,正在進行55nm製程節點的12英寸晶圓代工平臺的客户產品驗證。2020年,其12英寸晶圓代工產能達約26.62萬片,代工的芯片主要應用於液晶面板、手機、消費電子等領域。

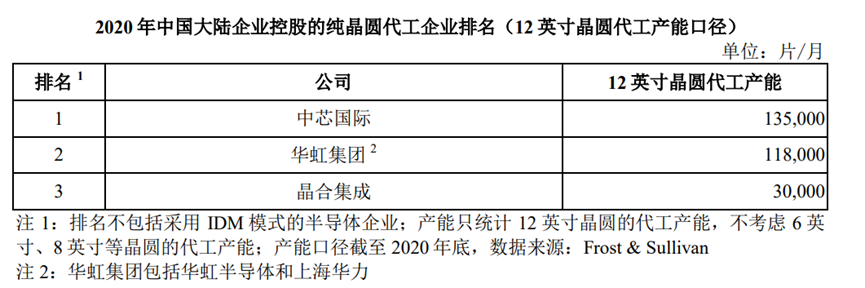

根據弗若斯特沙利文的統計,截至2020年底,在中國大陸晶圓代工行業,晶合集成營收位列第三,12英寸晶圓代工產能也居第三。

雖然排名第三,但晶合集成與中芯國際、華虹集團產能懸殊。2020年末,晶合集成月產能只有3萬片,中芯國際和華虹集團的產能約是其4倍,這還未考慮6英寸、8英寸的產能(表1)。

表1:2020年中國大陸企業控股的純晶圓代工企業排名

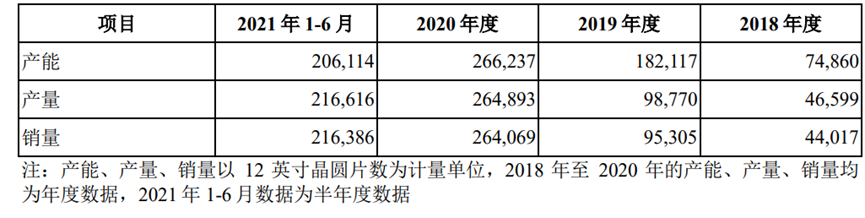

不過,2021年開始,晶合集成的產能略有提升。2021年1~6月,晶合集成12英寸晶圓代工總產能為20.61萬片,平均產能上升到3.4萬片/月(表2)。

表2:晶合集成12英寸晶圓代工服務的產能、產量、銷量情況(單位:片)

除了產能,在技術和產品結構方面,晶合集成與頭部公司也存在差距。

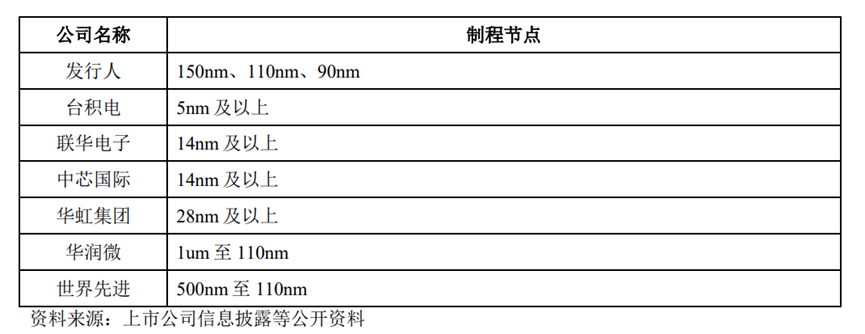

目前,半導體晶圓代工行業的先進製程工藝差距持續縮小,聯華電子(UMC.NYSE)、中芯國際的製程節點已達14nm;臺積電(TSM.NYSE)達到5nm,甚至已在研製3nm的先進製程,在高端市場處於壟斷地位(表3)。

表3:晶合集成與其他晶圓代工企業製程節點對比

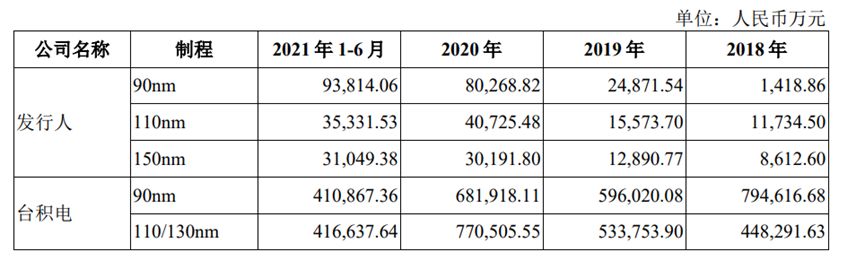

即使從晶合集成的能力範圍來看,其90nm製程收入最高,2020年達到8億元,超過中芯國際與華虹半導體,但臺積電、聯華電子在同一製程節點上的營收則分別高達68億元、45億元,形成體量壓制(表4)。

表4:晶圓代工企業150nm至90nm製程節點營收情況

暴漲19倍的經營活動淨現金流

據弗若斯特沙利文統計,按照銷售額口徑,2020年全球晶圓代工行業市佔率前五名企業分別為臺積電(61.9%)、聯華電子(9.3%)、格羅方德(8.7%)、中芯國際(5.4%)和力積電(2.4%),市場集中度達87.7%。

晶圓代工屬於技術、資本、人才密集型行業,具有較高的進入壁壘。目前在市佔率和盈利水平上,中國大陸企業與中國臺灣地區同行還存在差距。

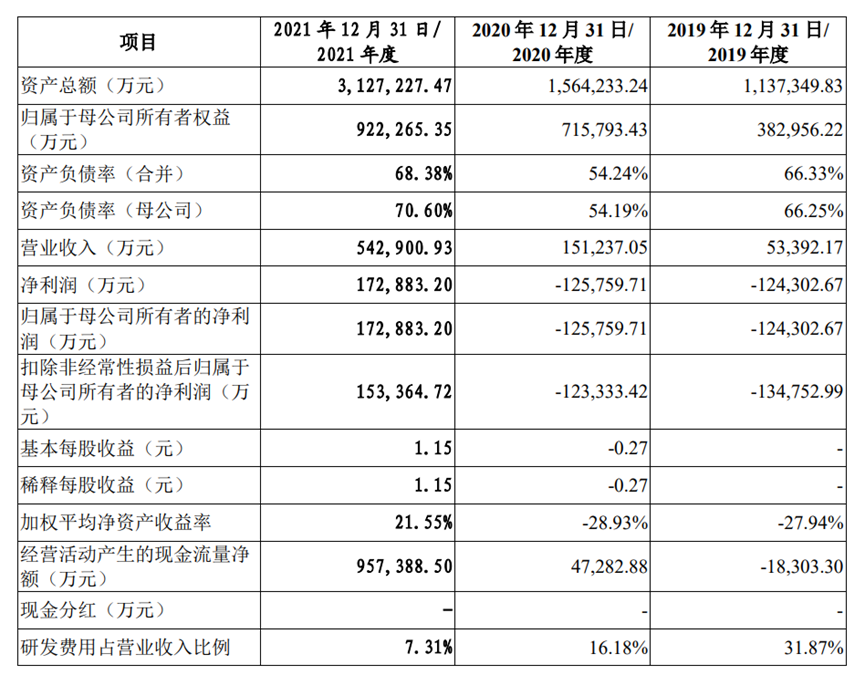

而在中國大陸,相較於發展歷史達20~30年的華虹半導體、中芯國際,成立於2015年10月的晶合集成,目前仍處於產能爬坡時期,產銷規模相對有限,產品單位成本較高,2018~2020年毛利率為負,虧損合計達到36.92億元(表5)。

芯片代工行業,產線投入成本規模高,從項目建設到落地達產,再到實現規劃產能也需要一定周期,晶合集成前期虧損,符合行業特點。

表5:晶合集成主要財務數據及財務指標

不過,2021年上半年,晶合集成已實現盈利,淨利潤達到1.21億元,毛利率為28.85%,而2021全年,淨利潤驟然上升至17.29億元,這或許和「芯片荒」有關。

2020年中到2021年底,全球缺芯現象愈演愈烈。半導體供應鏈的全球性特點鮮明,芯片設計、製造、封裝和終端應用公司所處的地域跨越全球。供應鏈的複雜性,導致供應短缺的現狀難以緩解。

漲價成為半導體行業主旋律。中國的芯片企業也直接受益,出現了業績的明顯提升。新財富此前曾統計發現,A股100家半導體公司中,高達94家2021前三季度營收同比實現正增長,而其中,有49家公司營收更是實現了50%以上的增長;淨利潤實現正增長的則達73家。

不過,作為重資產行業,晶合集成后期盈利壓力仍然很大,因為隨着產能擴張,新增固定資產投資將在一定時期內增加折舊費用,只有在現有產能逐步釋放,新建產能投產放量后,產生規模效應,盈利能力才能真正提高。

值得一提的是,2021年晶合集成的經營活動現金流量淨額暴漲了19倍。

2019~2020年,其經營淨現金流分別為-1.8億元、4.7億元,而2021年則高達95.7億元,既遠遠超過了17億元的年度淨利潤,甚至超過了當年54億元的營收。

這是頗為罕見的。晶合集成在招股書中解釋,主要因為公司營收規模快速增長,同時高度重視銷售回款的把控,使得當年「銷售商品、提供勞務收到的現金」規模同比大幅提高;除此之外,因下游產品需求快速增長,公司當年度收到的客户產能保證金大幅增加,綜合導致經營淨現金流規模遠超往期。

這或許意味着,在這場產能擴張中,豪賭一把的不僅是晶合集成。2021年中國大陸的晶圓代工廠確實呈現產能擴張的趨勢。中芯國際年報顯示,其2021年銷售晶圓的數量為674.7萬片8英寸約當晶圓,而2020年,則為570萬片8英寸約當晶圓。也就是説,2021年中芯國際產能的增幅達到18%。而中芯國際2021年營收漲幅為29.7%。

產品結構單一,面板顯示驅動芯片佔據9成營收,研發投入不足

晶合集成的另一個短板,在於其產品結構較為單一。

目前,晶合集成主要營收來自DDIC(面板顯示驅動芯片)晶圓代工服務。2018年至2020年及2021年1~6月,這一塊代工收入佔其主營收入的比重分別為99.96%、99.99%、98.15%和92.76%。

技術迭代和產品多元化,是大部分晶圓代工廠必須直面的問題。

相比巨頭動輒百億的投入,晶合集成的研發投入顯然不夠。2018年至2021年1~6月,晶合集成研發費用分別為1.31億元、1.7億元、2.45億元和1.4億元,同比呈逐年上升趨勢,然而佔營業收入比重分別為 60.28%、31.87%、16.18%和8.76%,下降明顯。

而中芯國際的研發投入達到晶合集成的10倍。2018~2021年,中芯國際的研發投入均超過40億元,其中2020、2021年的研發投入分別達到46.72億元、41.2億元,佔營業收入比例分別為17%、11.6%。

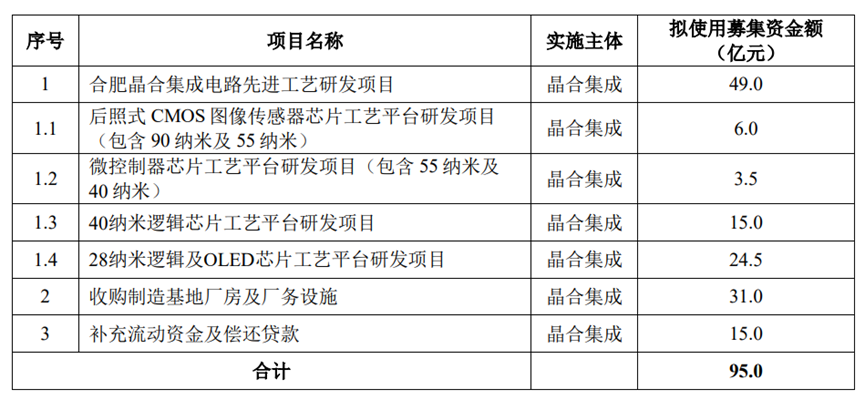

晶合集成本次IPO擬募資95億元,其中49億元擬用於先進工藝研發項目,包括55nm后照式CMOS圖像傳感器芯片工藝平臺、40nm MCU工藝平臺、40nm邏輯芯片工藝平臺、28nm邏輯及OLED芯片工藝平臺等項目研發(表6)。

表6:募集資金投資項目概況

估值幾何?

整體來看,中國大陸晶圓代工企業因具有稀缺性,市盈率要高於產業更為成熟的中國臺灣企業,臺積電的市盈率只有24倍,而中芯國際的市盈率則達到33倍。

作為全球排名第一的晶圓代工企業,臺積電一騎絕塵,市值超過中芯國際9倍,2020年營收達到人民幣3654億元,淨利潤則高達1373億元。而作為大陸領頭羊的中芯國際,營收、淨利潤均不到臺積電1/10,市值比例則略超1/10(表7)。

同樣,大陸前三大芯片代工廠營收差距懸殊。最新披露的財報顯示,華虹半導體2021年實現營收約105億元,同比增長69%,淨利潤16.7億元,同比增長163%。同期,中芯國際的營收為356億元,同比增長29.7%;淨利潤112億元,同比增長178.58%。華虹半導體營收不到中芯國際1/3,淨利潤則只有1/8,市值則只有其1/10。

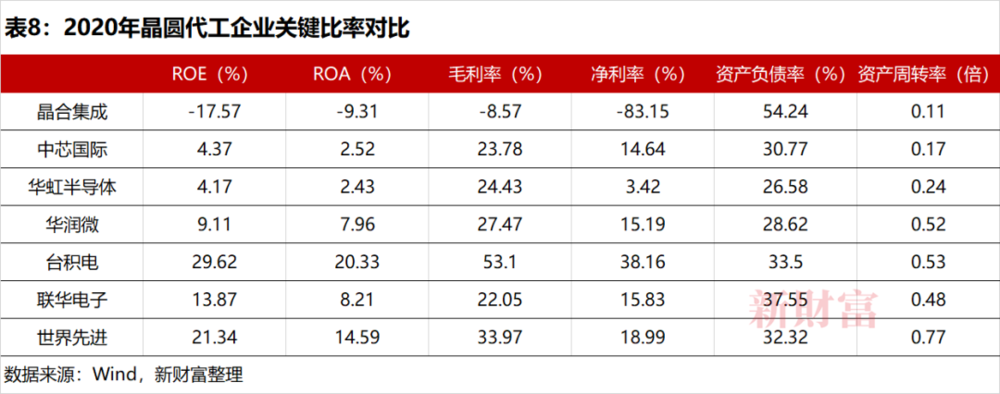

對比2020年晶圓代工企業關鍵財務比率,可以發現,晶合集成的資產負債率最高,達到54%,這與其處於產能爬坡期有關。而芯片設計、晶圓製造、封裝測試等全產業鏈一體化經營的華潤微,資產負債率只有28.62%。同樣,晶合集成運營效率也墊底,資產周轉率只有0.11倍(表8)。

在盈利能力上,臺積電和世界先進ROE均超過20%,而中芯國際和華虹半導體的ROE都不到5%。除了ROE,臺積電2020年毛利率超過50%,比中芯國際和華虹半導體高出近30個百分點,淨利潤率也達到20.33%。

2021年晶合集成實現盈利,財務指標好轉,毛利率提升至45.14%,淨利潤率達到31.84%,ROE達到18.87%。

雖然處於產能爬坡初期,盈利能力與同行有差距,但晶合集成的估值並不算低。

招股書顯示,晶合集成本次公開發行不超過501,533,789股,募資金額為95億元,發行后已發股份數量不超過2,006,135,157股。按此計算,其發行后的估值達到380億元(95億元/501,533,789股*2,006,135,157股)。

晶合集成能否順利按此預期募資,發行上市,還存未知數,即使上市,或許也將面臨着二級市場對其成色的考驗。

進入2022年,半導體新股破發不斷。國芯科技、天岳先進、翱捷科技、臻鐳科技4家公司上市首日均在盤中破發,其中,翱捷科技發行價164元/股,上市至今才3個月,已跌至64元/股。

臺資背景:力晶科技打包「輸送」技術、人才、供應商、客户

晶合集成的誕生,來自於大陸地方政府與臺灣地區芯片業成熟產能的成功合作,甚至要感謝2008年的金融危機下三星的戰略圍剿行動。在今天,這一路線是否能順利複製,則成了未知數。

作為成立時間較短的代工廠,支撐晶合集成直接量產12英寸晶圓的關鍵,在於其搭上了力晶科技。

2015年,合肥市政府根據集成電路產業發展規劃及「芯屏器合」的發展戰略,擬引進國際知名企業合作設立晶圓代工廠,以顯示驅動芯片為切入點,通過面板顯示等終端應用帶動芯片產業發展。而這個國際知名企業就是力晶科技。

力晶科技成立於1994年,正值DRAM行業發展的黃金年代。其創始人黃崇仁依靠從日本三菱電機獲得的技術授權,籌建DRAM生產線,並先后蓋下1座8英寸晶圓廠和2座12英寸晶元廠,購入了旺宏12英寸晶圓廠,且與瑞薩電子達成AG-AND快閃存儲體技術授權協議。

技術授權的方式,是當時唯一且最快速在市場走量鋪貨,將商業版圖迅速做大的路徑。憑藉這種模式,力晶半導體迅速崛起。但2008年金融危機時,三星趁機推出「KILL TAIWAN(干掉臺灣)」的戰略,使整個存儲市場大洗牌,直接將中國臺灣地區的DRAM「盤子」掀翻,力晶也連續數年營收低迷,直到2012年底被迫退市。

為求生存,力晶轉型晶圓代工。2012年,美光科技以25億美元收購日本芯片廠商爾必達。由於當時力晶曾與爾必達成立瑞晶電子,根據協議,美光在收購爾必達同時,還要以3.34億美元收購力晶科技所持的24%瑞晶電子股份,力晶也由此拿下了美光當時最先進的25納米存儲體的技術專利授權,有了活下去的資本。

而蘋果的驅動IC訂單,則讓力晶成功翻盤。除了iPhone 4、iPhone 5,2014年力晶再度成為iPhone 6 LCD驅動IC生產線之一,極大提振了口碑和營收。

2015年4月27日,合肥市政府與力晶科技簽署《合作框架協議》;10月,合肥建投與力晶科技簽署了《投資參股協議》,晶合集成與力晶科技簽署《委託經營管理合約》,晶合集成與力晶科技、合肥建投簽訂《技術移轉協議》。

招股書顯示,力晶科技多次將技術轉讓給晶合集成。2015年,力晶科技依據協議,將驅動芯片代工相關的90納米、110納米、150納米工藝製程的基礎技術文件及規格文件提供給晶合集成,為其后續技術開發奠定了基礎。

2018年,晶合集成再次從力晶科技處導入90nm M+技術平臺,並在此基礎上改造工藝流程,新增自主研發設計,以滿足相應技術指標要求,從而形成了90nm觸控與顯示驅動整合芯片平臺。

2019年5月,力晶科技業務重組,將其晶圓代工業務(位於中國臺灣的3座12英寸晶圓廠相關淨資產、業務)轉讓至力積電。2021年12月6日,力積電(6770.TWO)重整上市,目前,力積電市值為1838億臺幣(約合人民幣406億元)。重組完成后,力晶科技成為控股型公司,持有力積電24.54%股份,持有晶合集成27.44%股權,為后者第二大股東。

毫無疑問,力晶科技對晶合集成的技術、人員、業務都產生重要的影響。

在營運初期,力晶科技在工藝技術及生產製造等方面對晶合集成進行人員培訓,並輸送了不少骨干員工到晶合集成。

招股書顯示,晶合集成董事會包括九名成員(含獨立董事),其中,蔡國智、鄭素芬、陳紹亨等三名董事由力晶科技提名;監事會由三名監事組成,其中,胡競英由力晶科技提名;九名高管中,蔡輝嘉(總經理)、邱顯寰(副總經理)、李慶民(協理)、李泇諭(協理)等四名高管曾在力晶科技任職。

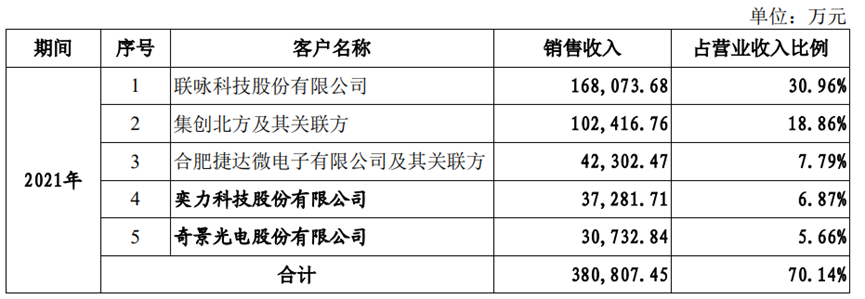

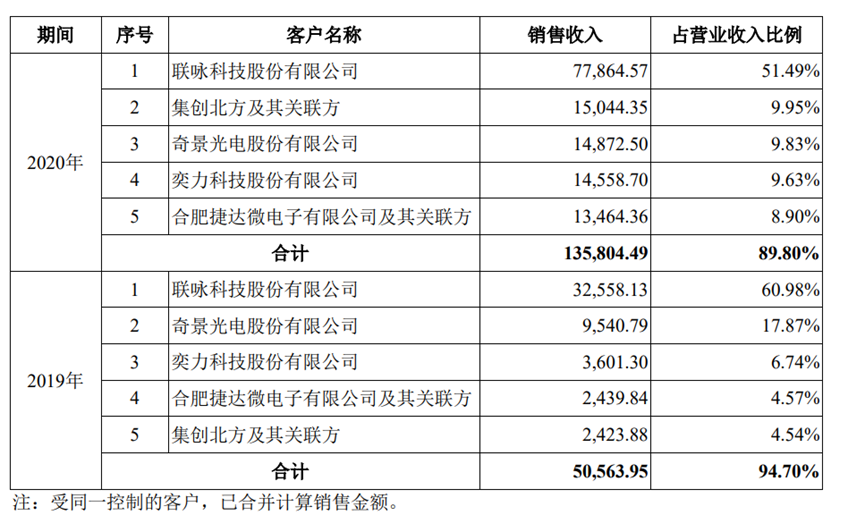

業務方面,力晶科技也幫助晶合集成開拓客户和供應商。2016年,力晶科技向晶合集成引薦了奇景光電和奕力科技兩家客户,並提供了《合格供應商名單》,以確保技轉成功、產品品質穩定,2019~2021年,這兩家均為晶合集成的前五大客户。

大尺寸顯示驅動芯片的市場集中度較高,市場份額排名前八的企業市佔率為92.3%,聯詠科技(前身為聯華電子商用產品事業部,3034.TW)、奇景光電(HIMX.NSDQ)、集創北方,作為晶合集成的客户,市佔率分別達到24.1%、14.2%、3.2%,進入了前六。

其中,聯詠科技是晶合集成的第一大客户,2019年為其貢獻的銷售收入僅3.2億元,2021年已達16.8億元,不過佔比則從61%下降到31%(表9)。

聯詠科技為中國臺灣企業,尚未發佈年報,不過2021年前三季報顯示,聯詠科技確實業績大爆發,營收同比增長7成至229億元,淨利潤達到65億元,同比增長241%。

表9:2019-2021年晶合集成前五大客户銷售情況

更驚人的是第二大客户集創北方,2020年其為晶合集成貢獻1.5億元銷售額,2021年達10.24億元,漲幅近6倍。集創北方在國內LED顯示驅動領域市佔率第一。2021年12月,其宣佈完成65億元E輪融資,估值超300億元。給晶合集成貢獻了2成營收的集創北方,也是晶合集成的小股東,持有其0.58%股權。

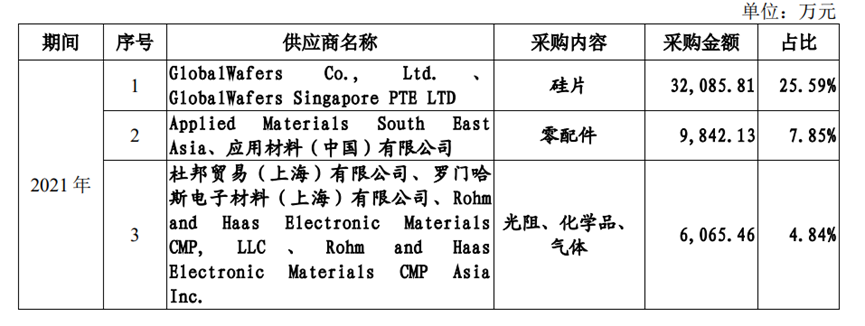

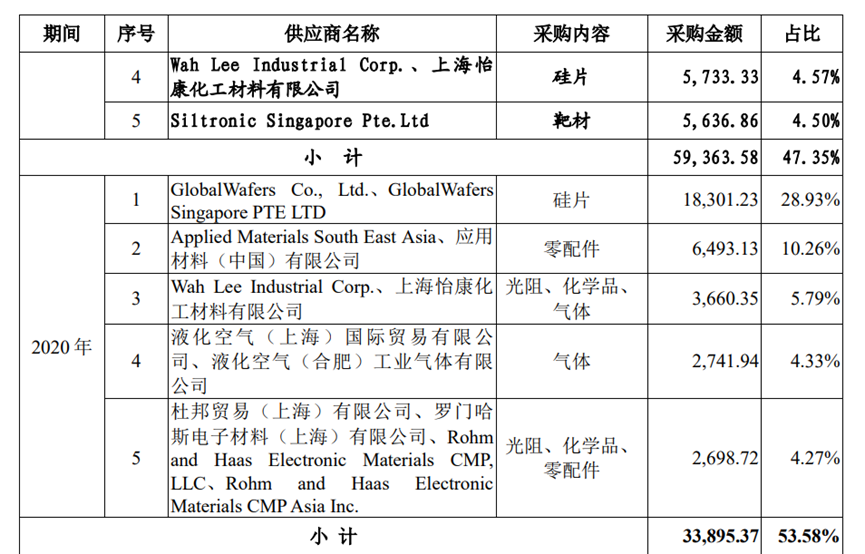

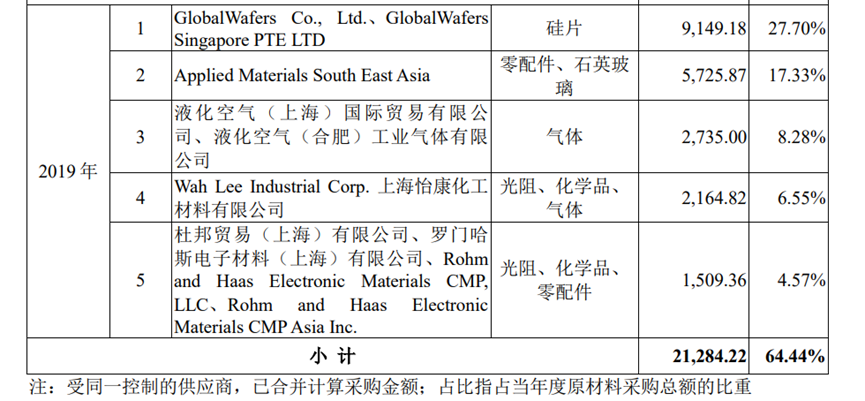

而供應商方面,晶合集成最大的採購原料為硅片,分別通過環球晶圓(GlobalWafers)、華立企業(Wah Lee Industrial)等3家採購,總共採購金額達到3.2億元,佔比1/4(表10)。環球晶圓、華立企業同樣也是臺資企業,或許此前與力晶科技就已存在業務往來。

表10:2019-2021年晶合集成前五大原材料供應商採購情況

合肥國資持股超過52%

作為科技競爭的關鍵領域,芯片業近年來成為各地政府的座上賓,在資本市場亦備受推崇。上海、深圳、北京三個一線城市一直是中國半導體產業的傳統重鎮。其中,上海在芯片設計、芯片製造領域處於領先,Choice數據顯示,截至2022年1月19日,上海的A股半導體公司超過20家,其中,芯片設計公司居多,韋爾股份、聞泰科技等都是國內細分領域的「領頭羊」;而在晶圓製造領域,上海也坐擁中芯國際、華虹集團前兩強。

而資本市場對於芯片產業的助力,也十分明顯。中芯國際上市以來,在A股募資達到687.77億元,H股募資達到147億元,合計募資834.77億元。其登陸科創板時,A股市值一度達到H股的10倍。

值得一提的是,中芯國際、晶合集成之后,華虹半導體也計劃回A股。3月21日,華虹半導體公告稱,其董事會批准在科創板上市的初步建議。這意味着,中國大陸前三大晶圓代工廠有望齊聚A股。

華虹半導體是國家建設大規模集成電路芯片生產線的「909工程」的主要承擔者,在1999年就建成了國內第一條8英寸晶圓生產線,2014年10月在港交所上市。

目前,華虹半導體在上海金橋和張江建有三座8英寸晶圓廠(華虹一、二、三廠),月產能約18萬片;同時在無錫高新技術產業開發區內建有一座12英寸晶圓廠(華虹七廠),月產能規劃爲4萬片,2019年正式落成並邁入生產運營期。

截至2021年6月30日,華虹半導體前三大股東均為國資背景,合計持股58.4%,其中,國家集成電路產業投資基金(俗稱「國家大基金」)持股16.92%,上海聯和投資有限公司(持股14.53%)以及上海華虹集團(持股26.95%)實際控制人均為上海國資委。

如果説上海是中國芯片的高地,合肥就是后起之秀。

以國家大基金成立為號角,西安、南京、杭州、無錫、合肥、武漢等二線城市紛紛攜資金、人才加入芯片大棋局。2013年,合肥出臺了《合肥市集成電路產業發展規劃(2013-2020年)》,提出打造「IC之都」,加大產業鏈招商力度。

2016年,合肥的集成電路設計產業增加值增長了872.46%,2017年增長了83.83%;2018年合肥長鑫存儲項目落地;2019年8月,合肥高新區與新思科技、芯原微電子舉行了項目簽約儀式;2019年11月,合肥又宣佈了32個集成電路項目落户合肥高新區,總投資達88.4億元。

目前,合肥已經初步完成芯片產業全佈局,打造了存儲、顯示驅動、智能家電、汽車電子等4個特色芯片產業板塊;分別在高新區(智能家電、汽車電子)、經開區(存儲、裝備)、新站高新區(顯示驅動、材料)形成產業集聚。

「晶合集成」就是合肥7年前苦心孤詣佈局的結晶。其名字拆開就是「力晶科技」和「合肥」,晶合集成里面,除了力晶科技,還有一個重要角色就是其控股股東合肥建投。

2015年4月,合肥市人民政府與力晶科技簽署協議,約定雙方共同合作實施12寸晶圓製造基地項目。2015年5月,合肥市國資委100%持股的合肥建投,獲得相關批覆,組建全資子公司合肥晶合集成電路股份有限公司(簡稱「晶合有限」,即晶合集成的前身),註冊資本為1000萬元。

2018年10月8日,晶合有限增加註冊資本13.7億元,其中,合肥芯屏以貨幣出資8.05億元,力晶科技以貨幣出資5.65億元。合肥芯屏為合肥建投旗下資管,由合肥建投持股47.43%,重點投向合肥市集成電路上下游產業、新型顯示產業,此前曾投資過京東方、安世半導體。

2020年,晶合有限進行了兩次增資。

2020年9月7日,合肥建投以作價基礎58.99億元向晶合有限增資12.39億元,同意員工持股平臺以作價基礎59.11億元向晶合有限增資1.31億元。這次增資合計13.7億元。

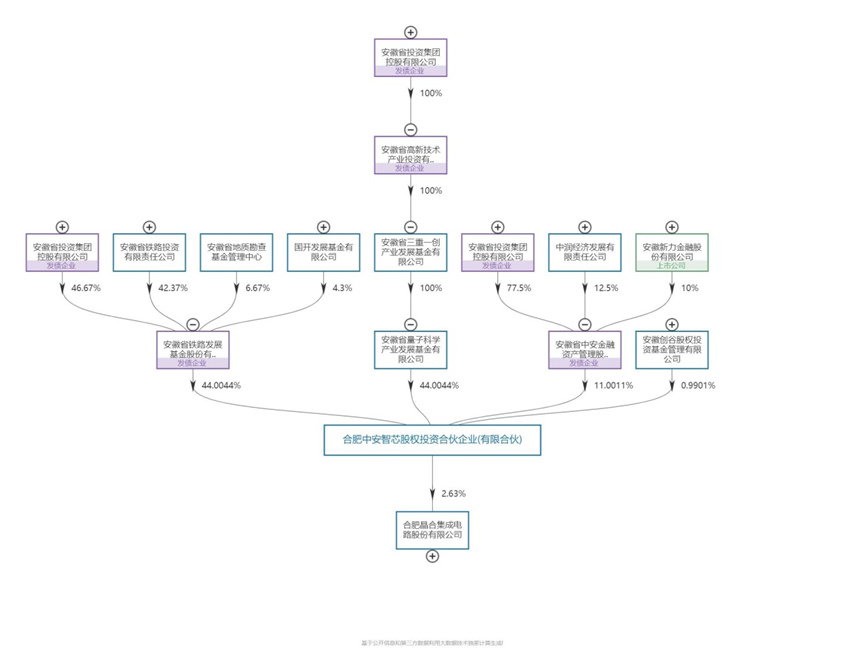

同月,晶合有限進行了一輪融資,引入外部投資者。2020年9月23日,合肥建投引入中安智芯等12家外部投資者,按140億元估值對晶合有限合計增資30.95億元。其中,中安智芯是安徽省投資控股集團有限公司搭建的投資平臺,安徽省投旗下的安徽省鐵路發展基金、安徽省量子科學產業發展基金、安徽省中安金融資管為其LP(圖1)。

圖1:中安智芯股權結構

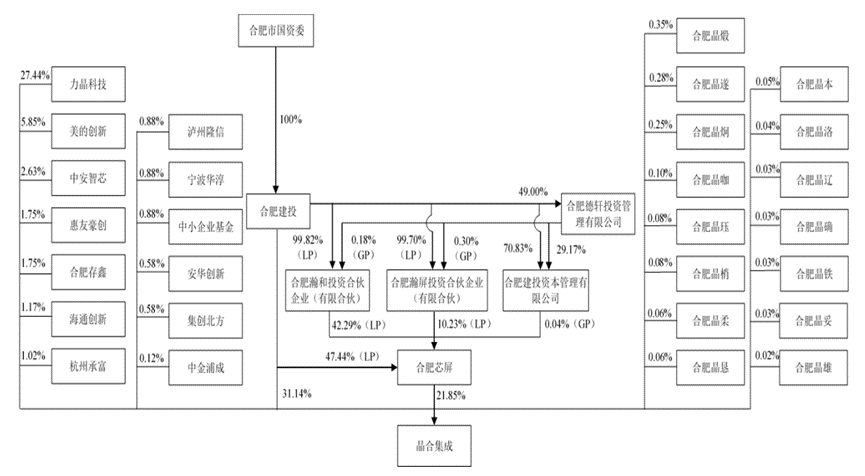

2020年11月,晶合有限進行股改,合肥建投和合肥芯屏分別持股31.14%和21.85%,合計達到52.99%(表11)。

表11:晶合集成前十大股東情況

潛伏在晶合集成中的前十大股東方,傳統的PE、VC機構身影罕見,卻有不少國資背景公司或上市平臺子公司。

產業資本美的創新(美的集團子公司)持有晶合集成5.85%股權,為其第四大股東。安徽省投旗下的中安智芯持有晶合集成2.63%的股權。瀘州隆信持股晶合集成0.88%,其實控人為瀘州市國資委(圖2)。

此外,上峰水泥(000672)通過合肥存鑫持有晶合集成1.75%的股權。

圖2:晶合集成上市前股權結構

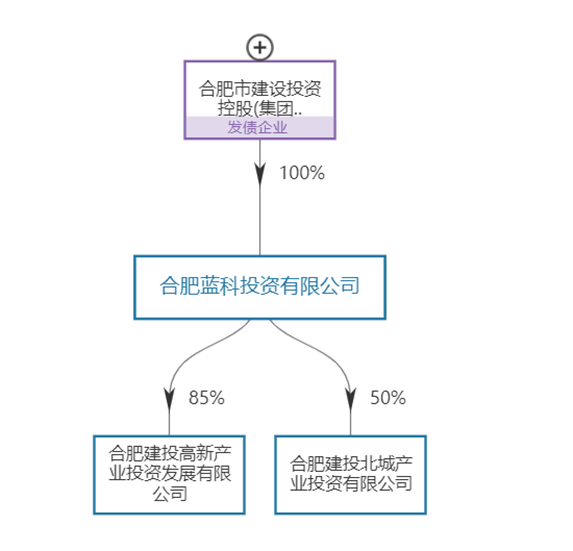

值得一提的是,晶合集成此次募集資金中的31億元,將用於收購合肥藍科旗下的廠房設施,而合肥藍科由合肥建投100%持股(圖3)。這意味着,一旦上市成功,合肥國資委在晶合集成這單項目上既賺產業,又賺土地,還賺了資本市場的錢。

按380億元的上市后估值計算,合肥國資委通過合肥建投、合肥芯屏的總持股市值約150億元[(380-95)*52.99%],而其歷年總投入20.54億元,7年超7倍,通過賣廠房又可以直接回籠31億元現金,有望順利進入下一輪產業孵化的循環。

圖3:合肥藍科為合肥建投全資子公司

目前,合肥擁有新型顯示器件、集成電路和人工智能3個國家戰略性新興產業集羣,顯示面板、白色家電等芯片需求較為旺盛的重點產業已經形成,新能源汽車等新興產業初步形成。

股權激勵是科技類上市公司的標配,晶合集成對核心員工的激勵強度也不小。

2020年9月,晶合集成成立員工持股計劃,合計設立15個持股平臺,出資1.3億元,對應股改后2216.21萬股股份,佔晶合集成總股本的1.4729%。這意味着,員工持股成本僅為5.8元/股。按380億元估值計算,這部分股權估值可達4.2億元,2年不到回報率超220%。

本文來自微信公眾號:新財富 (ID:newfortune),作者:程華秋子,「透視IPO」欄目出品

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光