熱門資訊> 正文

強制國標獲批后,電子煙再無「野蠻生長」

2022-04-14 19:24

從野蠻生長到步入正規,電子煙行業只差一個「強監管政策」的距離。

4月12日,國家市場監督管理總局(國家標準化管理委員會)批准《電子煙》強制性國家標準,自2022年10月1日起實施。

根據此前3月11日披露的《電子煙》國家標準(二次徵求意見稿)來看,國標對電子煙的設計、原材料使用、組建、技術要求等多方面做出了規定。譬如,該標準規定,電子煙生產、批發和零售主體實行許可證管理;禁止銷售除菸草口味外的調味電子煙;電子煙企業IPO需經菸草主管部門審覈通過等。

基於上,不少業內人士表示,強制國標獲批,這將填補行業空白,結束國內電子煙行業長時間以來無國家標準生產階段,對行業健康發展具有重要意義。

而由於「強制國標」對電子煙行業出清小企業、小作坊,淘汰小品牌無照生產企業有着正面效應,因此二級市場上的電子煙概念股們也不出意料地受到提振,股價紛紛強勢拉昇。

美股方面,電子煙巨頭霧芯科技(RLX.US)分別於美股時間12日、13日錄得約1.6%、11.05%的漲幅。

港股方面,相關電子煙概念股於13日、14日亦受到了明顯提振。思摩爾國際(06969)兩日累漲逾14%、中國波頓(03318)兩日累漲逾5%,華寶國際和比亞迪電子等電子概念股皆隨之上漲。

行文至此,是時候扒一扒強制國標獲批后電子煙的發展機遇了。

告別野蠻生長

從2013年算起,中國電子煙行業已經走過了8個春秋。

從無到有,從高潮到低潮,從野蠻生長到有序發展......關於資本市場的「生長規律」,電子煙行業似乎都經歷過了。具體來看,這一行業主要經歷過以下幾個重要時間節點,如下:

一、2018年到2019年,是電子煙從幕后低調繁榮走到臺前高速發展的重要階段。

智通財經瞭解到,在2018年之前,電子煙行業賺錢還是很低調的,屬於「悶聲發大財」的行業。但2018年年底,美國初創電子煙公司JUUL將35%股份以作價128億美元的價格出售給香菸品牌萬寶路所屬的奧馳亞集團,以及拿出20億美金發年終獎的消息可謂閃瞎了眾人眼——「原來電子煙行業這麼賺錢」。

隨后,在JUUL的「造福神話」誘惑下,國內電子煙品牌皆聞風而動,悦刻、靈犀、魔笛、福祿、柚子等電子煙品牌在國內上演了一幕精彩的「千煙大戰」。彼時,就連「最強創業人」羅永浩都憑藉小野電子煙這一品牌站上這一風口。

在這背景下,各路資本也染上了「煙癮」。據IT桔子數據披露,僅從19年初到當年9月,國內至少完成了29起電子煙行業的融資,累計金額超過20億元。

二、2019年10月底線上禁令出臺后,電子煙行業邁入線下擴張瘋狂期。

沒有規矩不成方圓,由於線上微商的泛濫,電子煙行業很快迎來首次監管。2019年10月30日,國家菸草專賣局和國家市場監管總局發佈《關於進一步保護未成年人免受電子煙侵害的通告》,明確不得向未成年人銷售電子煙,防止未成年人通過互聯網購買並吸食電子煙,電子煙店鋪、銷售網站等應及時關閉。

這一禁令的出臺,一方面促使電子煙行業迎來第一次洗牌——據相關數據顯示,從網售禁令出臺到2020年7月,以工商登記爲準,國內共有超過1800家電子煙相關企業註銷或吊銷。另一方面,也促使了行業邁入線下擴張瘋狂期。

比如説,2020年,悦刻制定了「361計劃」,即三年內通過補貼6億元開出1萬家門店;2021年初,YOOZ提出「萬店」計劃,開店補貼最高達118萬;同年小野計劃通過10個億補貼完成開設1萬家專賣店計劃。

而在開店最誇張的時期,有業內人士還透露表示——「最瘋狂的時候,長沙一個商場內場和外場同時開了26家電子煙店鋪。」

三、從電子煙國標「懸而未決」到「落下靴子」,電子煙開始邁入低迷生長階段。

事實上,線上禁令的出臺,其實也是電子煙行業監管從嚴的一個信號。果不其然,隨后各種各樣的監管政策接踵而至。

2021年3月22日,工業和信息化部、國家菸草專賣局發佈《關於修改〈中華人民共和國菸草專賣法實施條例〉的決定(徵求意見稿)》,電子煙監管終於進入「有法可依」的法治化軌道。同年11月26日,中國政府網再發公告稱,為加強電子煙等新型菸草製品監管,國務院決定對《中華人民共和國菸草專賣法實施條例》作如下修改:增加一條,作為第六十五條:「電子煙等新型菸草製品參照本條例捲菸的有關規定執行。」

而最讓從業者擔憂的「靴子」——電子煙國家標準也一直如「達摩克利斯之劍」懸在從業者頭頂上。2017年10月,電子煙國家標準制定計劃下達,不過從2019年6月開始,這一計劃的狀態一直停留在「正在批准」,直至2021年11月30日,《電子煙》國家標準(徵求意見稿)發佈。

在上述發展背景下,國內電子煙品牌們逃離的呼聲越來越大,相關概念股也邁入低迷生長階段。

有數據顯示,隨着政策的收緊,電子企業註銷的數量正在增加:2020年註銷1133家,同比增長52.49%。2021年註銷5449家,同比增長380.94%。與此同時,相關概念股的股價也開始萎靡不振:電子煙巨頭悦刻母公司霧芯科技自2021年1月23日上市以后股價不斷走低,截至目前,其股價僅為2.11美元,已經較上市首日收盤價29.5美元下跌了約92.8%。而港股電子煙概念股思摩爾國際自2021年以來股價也節節走低,目前已經累跌近70%。

現如今,隨着強制性國家標準正式出爐,這一行業也日趨規範,徹底告別了野蠻時代。

而對於那些「留下來」的頭部品牌來説,隨着小品牌無照生產企業逐步出清,這或許是一場新的「適者生存,強者恆強」的「遊戲」。

規範生長下的「機遇」

將視線聚焦到此次強制性國家標準上,不難看出,該標準的出臺將從生產、渠道等各環節規範這一行業,進而產生「良幣驅逐劣幣」的發展效果。

據浙商證券指出,從內容上來看,正式批准的國標與3月發佈的二次徵求意見稿基本一致,強調只保留菸草口味、尼古丁濃度2%限制、防兒童啟動保護功能、不得以專賣店形式經營等,思路仍然是圍繞未成年人保護、降低產品的吸引力而展開,而上述監管思路這也將從生產、渠道等各環節規範化這一行業,如下:

生產端方面:電子煙國標對產品的標準技術參數、安全性等設置了較高要求,預期后續5月各生產企業將開始向菸草局提交的生產許可申請材料,以思摩爾為代表的大廠將會力排一眾小作坊率先獲得生產許可。

渠道端方面:2022年6月1日起,存量電子煙零售市場主體可以向其經營場所所在地的地市級、縣級菸草專賣行政主管部門提交菸草專賣零售許可證的申請,一些校邊店、店店間距過窄的現象將得到清理。

電子交易平臺方面:自2022年6月15日起,取得菸草專賣相關許可證的電子煙相關生產企業、批發企業和零售市場主體,通過技術審評的電子煙產品,將逐步在平臺上進行交易,保證電子煙市場的透明公開和可溯源性。

基於上,可以看到,在更嚴格的標準和規範下,擁有較強的技術力和產品力的龍頭企業在監管「靴子」落地后更具有發展優勢。

為何如此定調呢?

答案很簡單,從市場規模和滲透率來説,雖然強監管出臺后,但這一行業的發展空間仍是存在的。

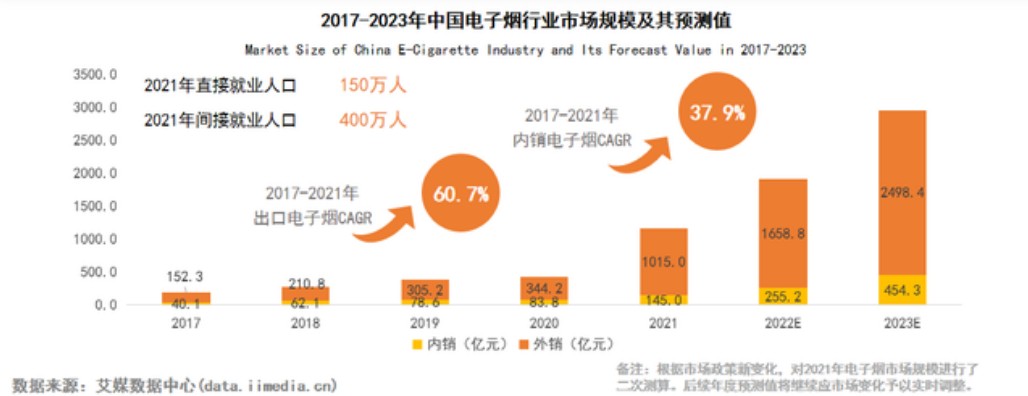

據艾媒諮詢數據顯示,近兩年中國電子煙行業內銷和外銷一直處於迅速增長的態勢:2021年內銷市場規模145.0億元,預計2022年增長率為76.0%,市場規模達255.2億元;與此同時,而出口市場規模也同樣龐大,2021年外銷出口達1015.0億元,預計2022年增長率為63.4%,市場規模達1658.8億元。

另據該機構測算,細分來看,在政策對電子煙市場監管逐步完善的情況下,預計2025年中國固體電子煙滲透率達3%-5%(HNB滲透率達15%-25%,其中固體電子煙佔比約20%),潛在市場規模約531億元-885億元,霧化電子煙滲透率達4%-8%,潛在市場規模約396億元-792億元。

與此同時,電子煙行業也存有一定的消費者基礎。據調查數據顯示,中國香菸消費者超7成了解並對電子煙感興趣。消費者最感興趣的是電子煙對戒菸的輔助效果(74.6%)。中國電子煙消費者中83.0%認為電子煙對減少香菸依賴有一定幫助。

所以,不難看出,具備一定市場規模和消費者基礎的電子煙行業,在擁抱強監管政策之后,仍具有一定的發展機遇。

不過,需要注意的是,於電子煙整體行業而言,這一發展機遇主要還是落在產業鏈優質標的上。

據悉,電子煙產業鏈上游主要為芯片設計方案商,電池、煙油、霧化器、屏幕、棉、絲等配件生產企業,塑料、五金等其他原材料,絲印、包裝等供應商,代表公司主要是億海電子、億緯鋰能等。中游,是電子煙的設計製造,主要包括電子煙製造商和傳統菸草商,代表公司思摩爾國際、中國波頓等;下游主要包括代理商、經銷商、零售商和終端消費者,代表公司為霧芯科技。

而在強制性國家標準出臺的背景下,一些在工藝技術、生產規模、質量管理等綜合優勢突出的企業自然也有望受益於全球電子煙市場的發展。比如説技術實力領先的全球霧化代工龍頭思摩爾國際(06969),以及卡位佈局新型菸草全產業鏈並與中緊密合作的勁嘉股份(002191.SZ)。

綜上種種,不難看出,隨着電子煙行業逐步規範生長的階段,於頭部企業而言,這不失為一次新的發展機遇。

不過,文章的最后,還是有必要提醒一下的:電子煙也是「煙」,別以為換了「馬甲」就無害了。

推薦文章

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作

期權交易指南 | 臺積電、華爾街五大行Q1財報「打頭陣」!PUT單押注持續升溫,如何提前佈局財報季?

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息