熱門資訊> 正文

新力地產展期、工大高新違約——3月信用觀察月報【華創固收|周冠南團隊】

2022-04-14 07:00

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

信用研究主管:杜漸,SAC:S0360519060001

首席分析師:周冠南,SAC:S0360517090002

報告導讀

違約率統計:

3月新增一家展期主體,一家首次違約主體,按主體統計的民企違約率與按金額統計的民企違約率均有小幅下降。3月新增的展期主體是新力地產集團有限公司,首次違約主體是哈爾濱工大高新技術產業開發股份有限公司。

違約債券統計:

1-2月新增17支違約債券。2022年3月總計新增22只違約債券,其中新力地產私募債債首次違約后達成展期協議,企業性質為民營企業;工大高新為首次違約,企業性質為其他企業。本月違約債券中,包含4支私募債。

新增違約后達成展期主體:

新力地產集團有限公司:作為從江西發展的房地產公司,服務區域色彩濃厚,盈利空間受限,2021年以來毛利率顯著下降,淨利率低於行業水平,2020年以來營收增速放緩。負債方面資產負債率一直高於80%,三條紅線踩線兩條,短期高息負債特別是信託佔比高,償債壓力大。2019年新力控股在港交所上市前夕淨負債率從2018年的285%大幅下降到67%,主要通過聯營、合營模式增加少數股東權益實現,但對應的少數股東損益規模反而下降,反映其或存在明股實債問題。2020年以來股權頻繁質押,籌資能力減弱。2021年房地產業市場監管趨嚴后出現流動性危機,因無法向供應商付款大量在建項目停工,3月26日債券違約后達成展期。

新增違約主體:

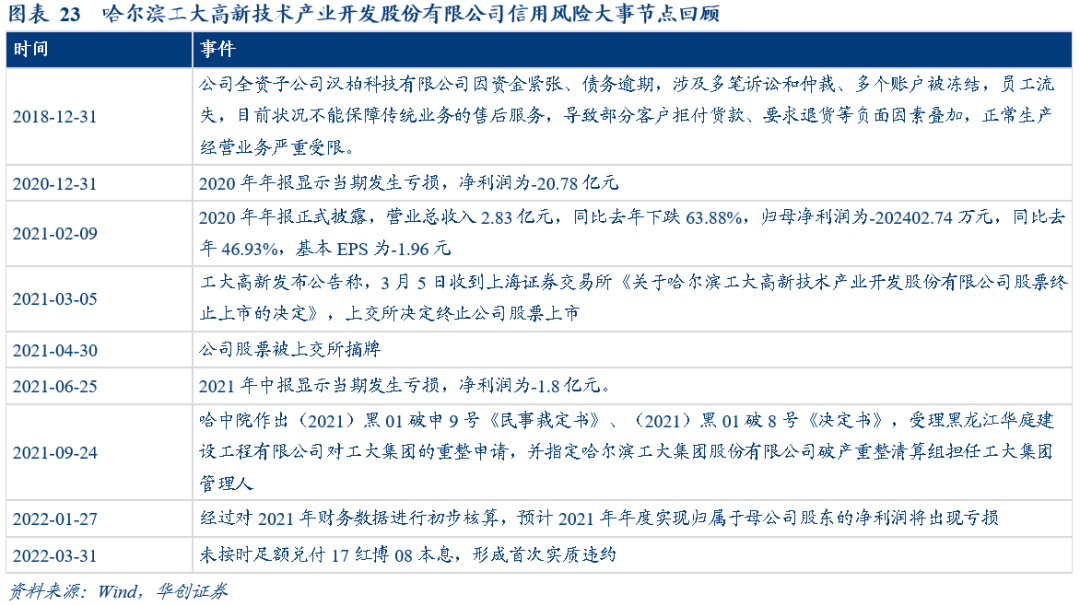

哈爾濱工大高新技術產業開發股份有限公司:系哈工大集團實控的上市公司,2015年以前以物業租賃為主要收入來源,2014-2015兩年持續虧損,財務基礎較為薄弱,2015年收購漢柏科技后因其處於發展階段,大量預付賬款導致經營現金流淨流出超8億元,公司流動性進一步收緊。集團公司內部治理能力欠佳,公司董事長與校方產生矛盾,2015年因「違規開具商票」被訴訟引發流動性危機,同時存在為控股股東大額違規擔保,資金佔用擠壓上市公司流動性情況。多種因素的共同影響下工大高新因2018年、2019年兩年歸母淨資產為負值,自2020年5月29日起股票被暫停上市,2017年發起的總額9.5億元的ABS風險隔離失效,自2018年償還3000萬后一直展期,於2022年3月31日正式違約。

風險提示:地產行業景氣度偏低,信息收集及因素判斷存在誤差。

一、3月新增1個首次違約主體及1個違約后展期主體,按金額統計民企違約率持續上升

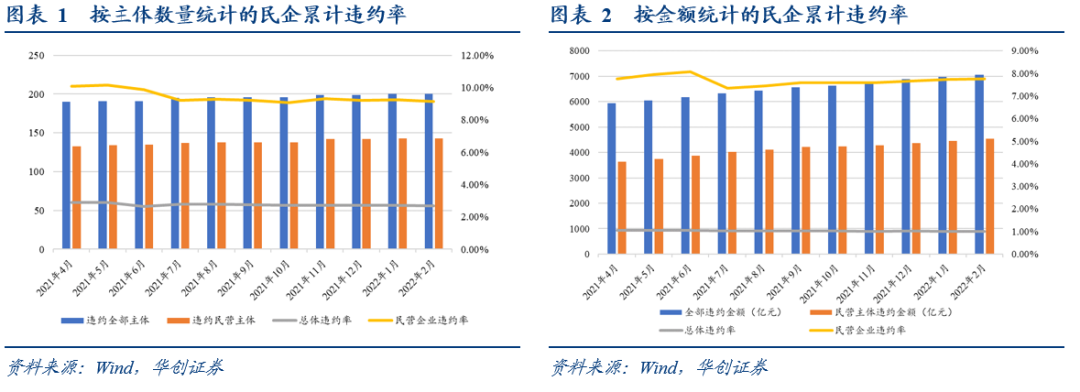

(一)2022年3月違約率概況

截至2022年3月,按主體數量統計的全部非金融類信用債累計違約率(非金融類信用債違約&違約后展期主體總數/非金融類信用債歷史發行主體總數)為2.70%,按金額統計的非金融類信用債累計違約率(非金融類信用債違約&違約后展期總額/非金融類信用債歷史發行總額)為1.00%。按主體統計的非金融類民營企業累計違約率(違約&違約后展期非金融類民企主體總數/非金融類民企歷史發行主體總數)為9.12%,按金額統計的累計違約率(非金融類民企違約&違約后展期總額/非金融類民企歷史發行總額)為7.63%。

2022年3月違約債券22支,共涉及14家違約主體,與2月相比,3月底按主體總數統計的民企違約率小幅下降,由9.20%變為9.12%;按金額統計的民企違約率小幅下降,由7.64%下降至7.63%。

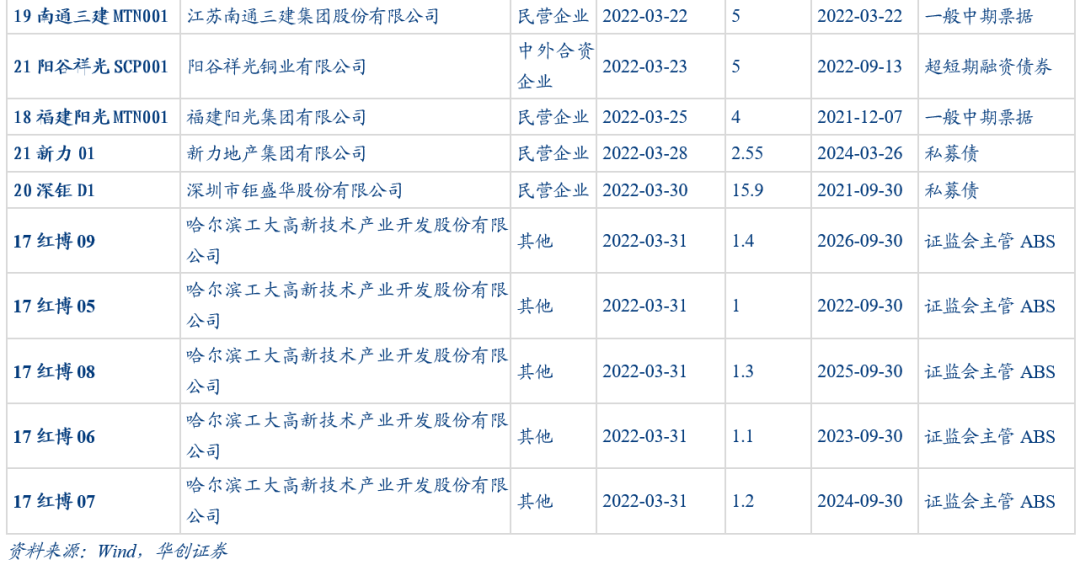

(二)3月債券違約明細

2022年3月新增22支違約債券,其中15只實質性違約,5只本息展期,2支觸發交叉違約條款。新增違約后展期的新力地產集團有限公司為未上市民營企業,首次違約的哈爾濱工大高新技術產業開發股份有限公司為哈爾濱工業大學實際控制上市企業。

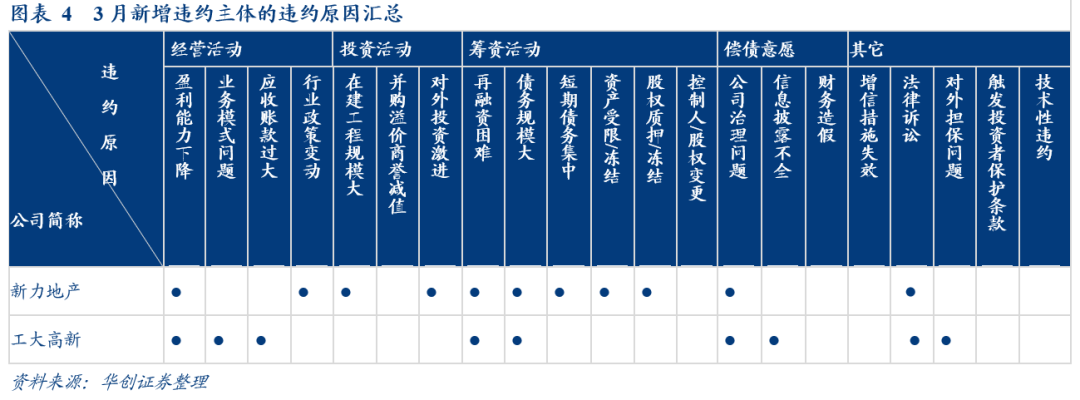

(三)3月新增違約主體違約因素概覽

根據此前專題《風波初定:114個信用債違約主體因素分析匯總—債券違約覆盤系列之一》,我們使用因素分析法將全部違約主體進行匯總與統計,力求以自下而上的角度,從更客觀的視角分析導致公司違約原因中最為高發的因素。作為對這一統計方法的延續使用,我們將3月新增違約主體及違約后展期主體的違約因素進行了逐一分析,並列入下表中,具體分析見下文。

二、3月新增違約主體風險覆盤分析

(一)新力地產集團有限公司

1、發行人背景及歷史沿革

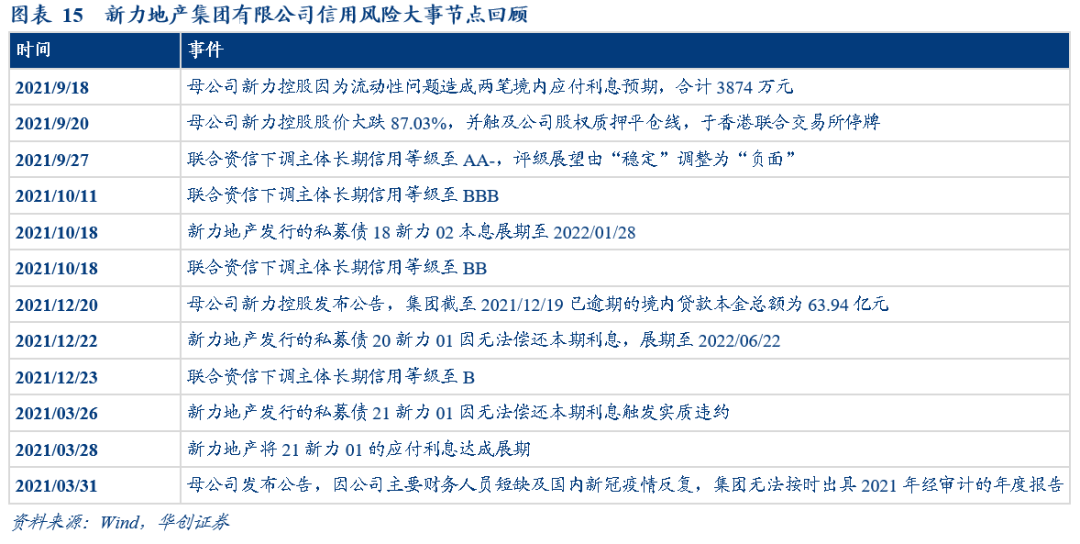

新力地產集團有限公司(以下簡稱「新力地產」或「公司」)成立於2017年3月14日,註冊資本320,000.00萬元,註冊地位於廣東省,總部位於上海。公司為江西新力企業管理有限公司(以下簡稱江西新力)全資子公司,江西新力為港股上市公司新力控股集團全資子公司。2022年3月31日,新力控股集團發佈公告,因集團內部人員離職,導致集團2021年公司年度財務報告無法按時出具。截至2022年3月31日,公司累計發行債券18支,目前存續7支,存續債券余額為17.67億元。公司有3支債券構成展期,為21新力01於2022年3月26未按時支付利息構成實質違約,后於2022年3月28日達成展期。該筆發行金額2.55億元人民幣的債券原到期日為2024年3月26日。

新力地產母公司新力控股集團為港股上市公司,因公司對其發行的美元債違約無法提供有效償債方案而導致2021年9月20日股價大幅下跌,並在當天觸發股權質押的強制平倉條款,隨后新力控股以「流動資金問題及逾期付款」問題停牌,截至目前,香港聯合交易所給出復牌指引為公司須證明其有充足資產滿足其正常經營,並依法公佈所有公司重大資料以供本公司股東及其他投資者評估。

新力地產是上市公司新力控股集團在內地運營的主要實體。根據上市公司新力控股披露數據顯示,公司總收入包括來自房地產物業出售和其他業務的收入(包括諮詢服務和投資性房產)。物業出售是核心業務,在總營收中佔比超過95%,其中近70%來自於江西省。土地儲備方面,由江西省向外輻射,2021年半年報顯示江西總部佔33.6%,大灣區佔29.5%,長三角區佔21.5%,中西部核心城市佔15.4%

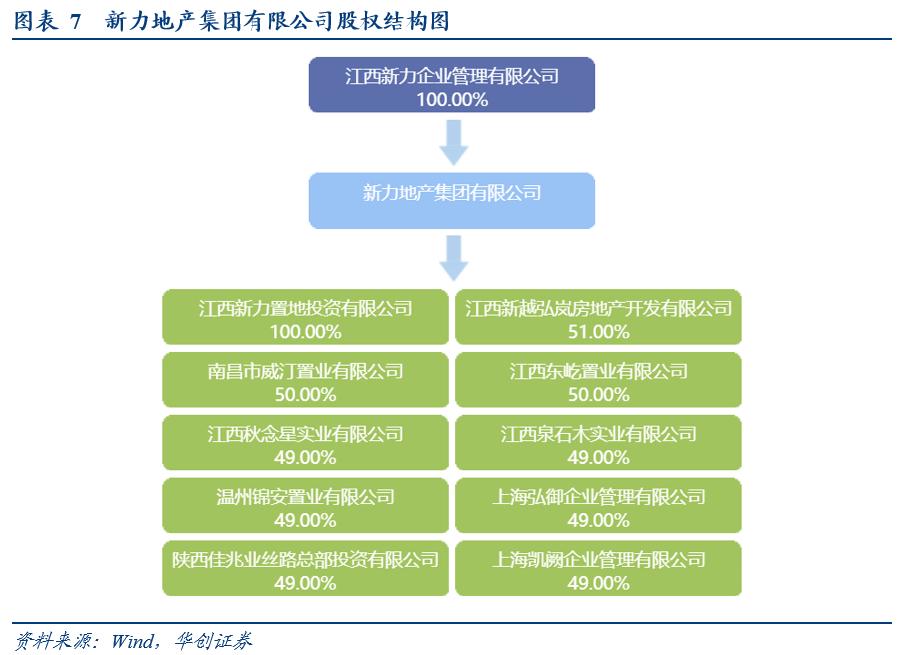

截至2021年3月底,公司股權結構圖如下:

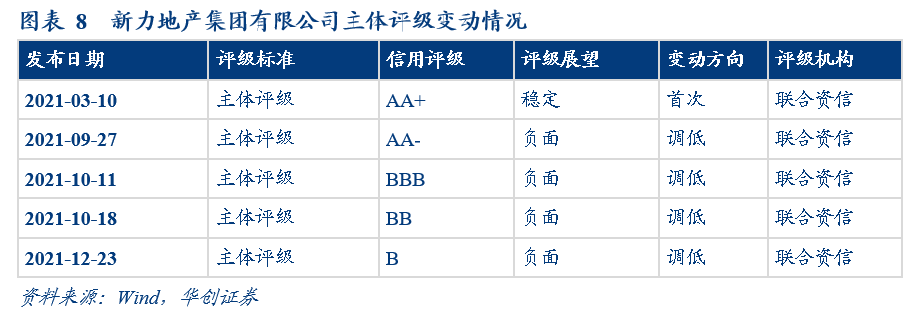

2021年3月10日,聯合資信首次評級新力地產集團有限公司主體信用評級為AA+,評級展望為穩定。2021年9月27日,聯合資信調低公司主體信用評級為AA-,評級展望為負面。2021年10月11日,聯合資信將公司主體信用評級由AA-下調至BBB,評級展望為負面。2021年10月18日,公司主體信用評級由BBB下調至BB,評級展望為負面。2021年12月23日,聯合資信再次將公司主體評級下調,由BB降至B,評級展望為負面。

2、違約原因與事件進程

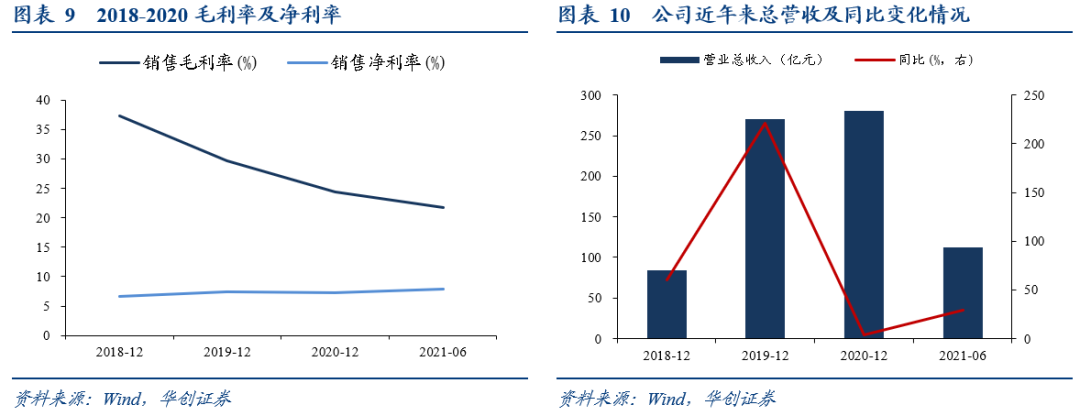

新力服務區域色彩濃厚,盈利空間受限。2018-2020年,新力服務位於江西區域的在管建築面積佔總在管建築面積的比例分別為99.41%、86.81%和72.52%,其來自於江西的物業管理服務收益佔比則分別為99.3%、93.5%和87.5%。公司依靠高負債和高周轉在市場上取得快速的增長,但2020年以來公司盈利能力有下降趨勢,具體來看,2018-2020年公司營業收入增速分別為47.64%、124.63%、15.25%,2020以來增速明顯放緩。2018年-2020年,新力控股毛利率持續下降,分別為37.35%、29.64%、24.44%,同時其淨利率分別只有6.59%、7.24%、7.46%,遠低於行業平均兩位數的水平。

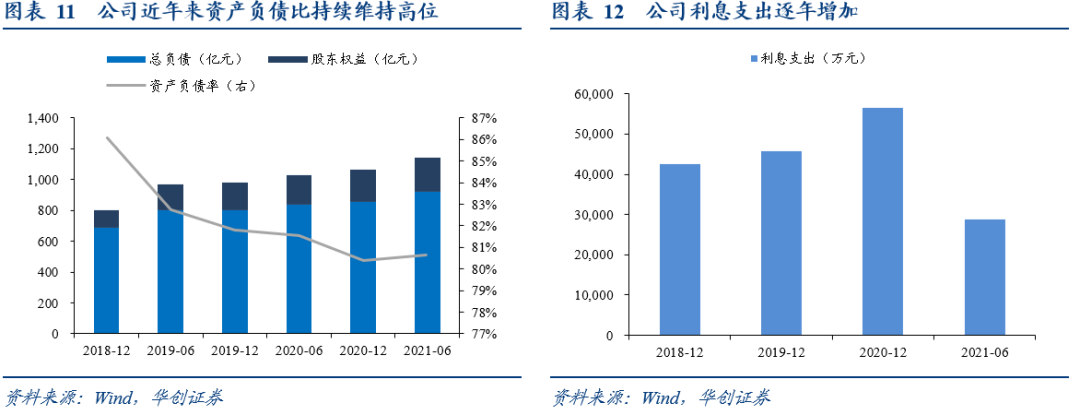

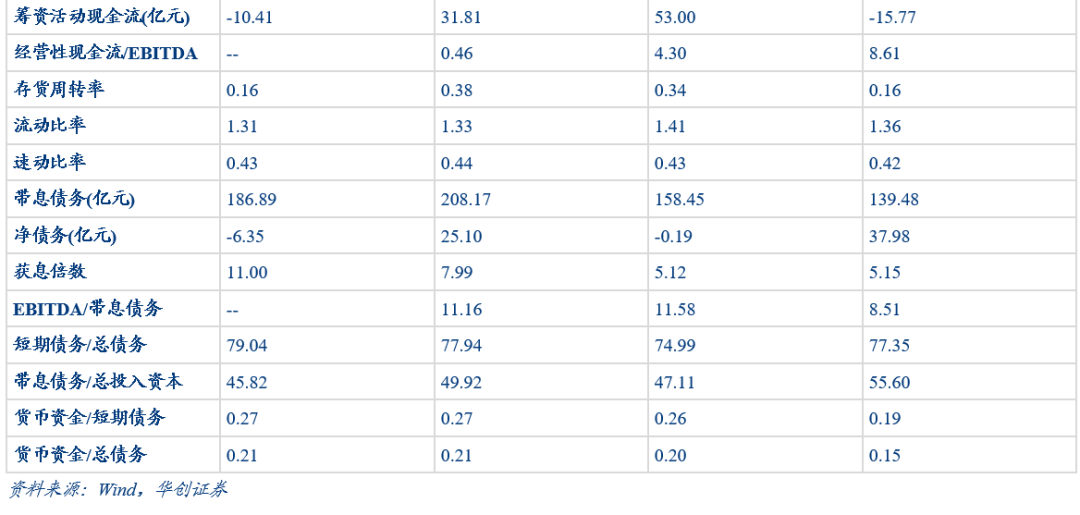

短期高息負債佔比高,償債壓力大。負債規模大,根據2021年集團層面半年報數據,新力控股剔除預收款后的資產負債率為73.5%,淨負債率為50.5%,非受限資金口徑下的現金短債比為0.7,三條紅線踩線兩條,資產負債率超過80%。負債結構方面,長期資金融資困難,流動負債比例迅速上升。其中一年內到期的非流動負債從2019年的18.69億元上升至2021年中的69.82億元,2021年中報顯示公司流動比率和速動比率分別為1.31倍和0.43倍,顯著低於同期同行業水平。且公司融資成本高於市場平均水平,2017年到2020年間,新力地產融資成本高達9.1%,母公司上市后發行的三筆美元債利率分別為9.5%、8.5%和10.5%,與此同時,其ROE為6.92%。此外,新力十分依賴財務成本較高的信託。截至2018年底,新力未償還信託融資總額佔同日借款總額51.6%;截至2019年一季度,新力尚有28項信託融資尚未償還,其中利率最高的一筆為15.36%,截至2021年上半年,信託借款佔比佔據1/3。在一年內到期的133.63億債務中,以信託為主的非標融資佔據1/3。龐大的負債規模及高額的負債成本降低了公司的財務安全性。

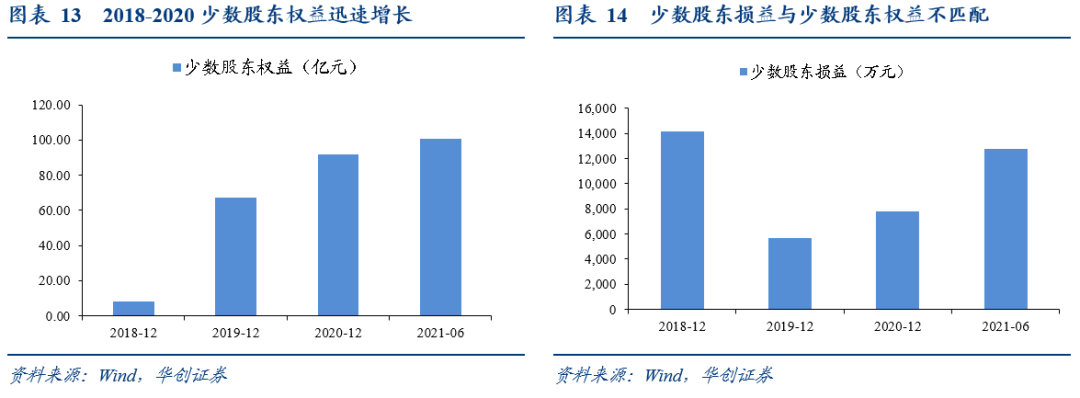

新力控股上市前夕淨負債率大幅下降,少數股東權益迅速增長但與損益不匹配。2016-2018年,新力控股三年的淨負債率分別為300%、205%、285%,遠高於行業平均水平,在上市前夕,2019年底新力的淨負債率下降至67%,主要系聯營、合營帶來的少數股東權益的增長所致,從2018年的8.1億元增長到2019年的67.28億元,到2020年進一步增長到91.98億元。但少數股東損益卻從2018年的1.41億下降到2020年的0.78億,明顯與攀升的少數股東權益不匹配,有較大的明股實債嫌疑。2021年新力地產危機端倪顯現后多家合作開發公司將新力標誌在樓盤品牌中除名,合作項目銷售或難以順暢回款。

股權頻繁質押,籌資能力減弱。新力集團自2020年開始已進行14次股權質押融資,流動性承壓背景下公司2018-2020年受限制資金從29.82億元上升至66.10億元,2021年1月7日,新力地產集團有限公司所持江西新力置地投資有限公司20億元股權被凍結,對應持股比例為80%,資產凍結導致公司流動性壓力進一步增大。2020年籌資活動現金流入同比下降30.87%。2021年7月以來已無新發行債券,目前新力地產存續的債券均為私募債與證監會主管ABS。因流動性問題,公司已涉及多筆銀行授信逾期與其他訴訟,截至目前,新力地產集團有限公司涉司法案件142起,有失信記錄1條,未履行數量1條;有被執行人記錄10條,被執行總金額19.73億元。

3、思考與啟示

警惕少數股東權益與少數股東損益不匹配的主體。此類主體有粉飾債務嫌疑,可能存在明股實債問題。在此情況下公司有較大規模的或有負債,同時對很多項目的控制權也有所降低,合作方為確保安全將資金限制在項目層面,公司無法用於償債安排,實際資產及流動性水分較大,安全性低。

警惕債務成本高、短期負債及非標融資佔比高的主體。從主體自身來説,短期債務過重,對發債主體短期流動性要求較高,非標融資佔比高的主體再融資能力一般較弱,同時疊加高成本債務對公司利潤及現金流形成的擠壓,如果短期償債能力不足,發債主體會存在違約風險。

警惕股權質押頻率與涉訴頻率升高主體。實控人股權質押頻率升高意味着公司流動性緊張,若主體是上市公司還可能對股價產生比例影響,有被平倉的風險。同時相關涉訴頻率也升高會形成負面效應的疊加,導致公司的信用狀況受損,引發信用危機,進而導致公司籌資能力減弱,若后期被強制執行並收到限制則會嚴重影響公司的正常經營。若發現標的產生此類情況,投資者應當及時規避。

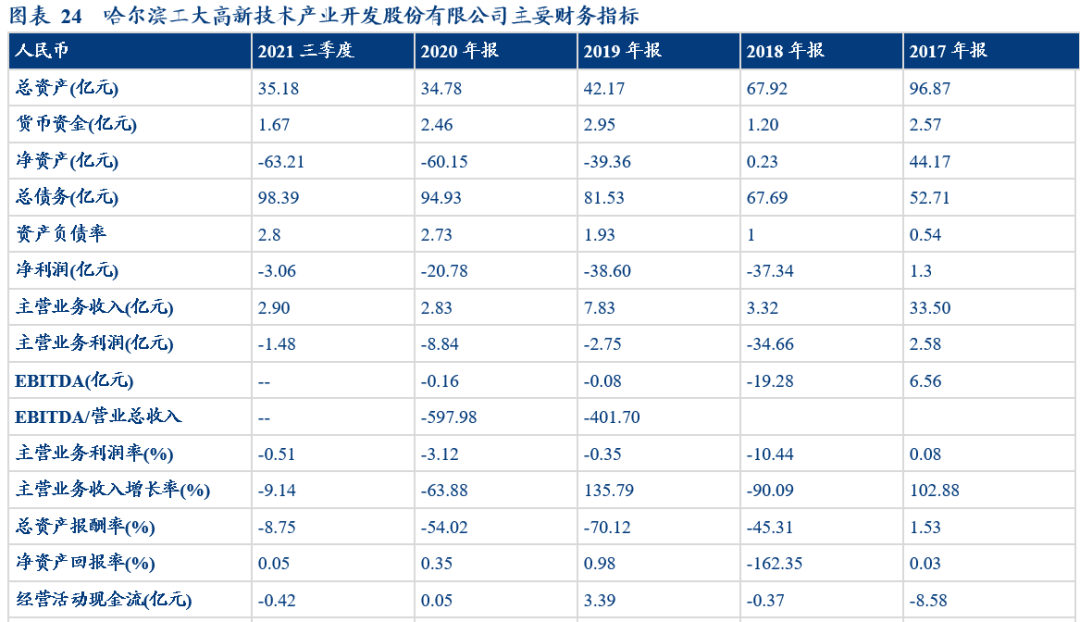

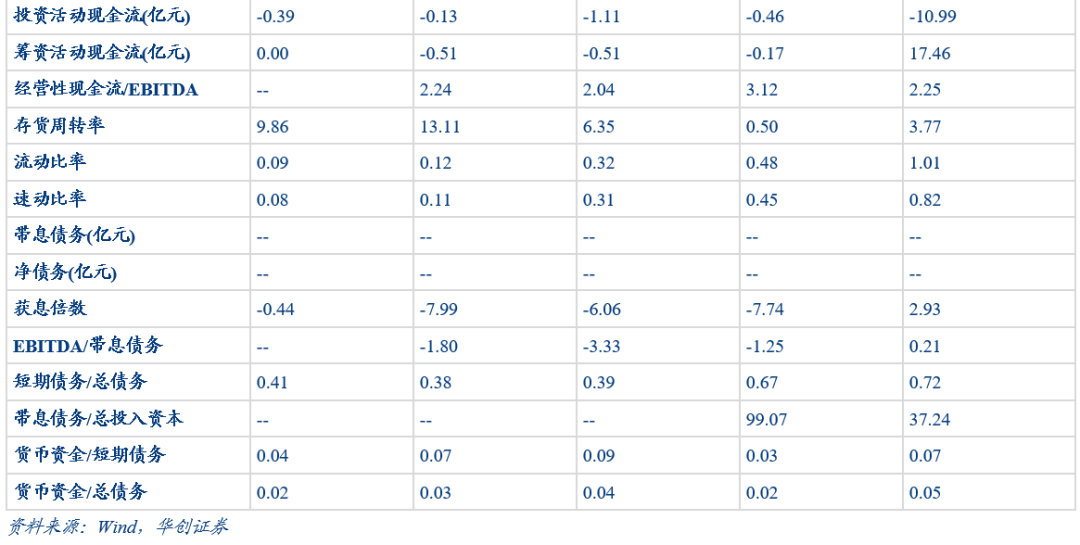

(二)哈爾濱工大高新技術產業開發股份有限公司

1、發起人背景及歷史沿革

哈爾濱工大高新技術產業開發股份有限公司(下稱「工大高新」或「公司」)成立於1993年7月28日,註冊資本1,034,73.52萬元,註冊地和總部均位於黑龍江。公司第一大股東是哈爾濱工業大學高新技術開發總公司,實際控制人為哈爾濱工大集團。截至2022年4月,公司目前存續債券6支,均為ABS。公司有5支債券構成實質違約,違約余額為6.00億元,分別是17紅博08、17紅博07、17紅博06、17紅博09、17紅博05。

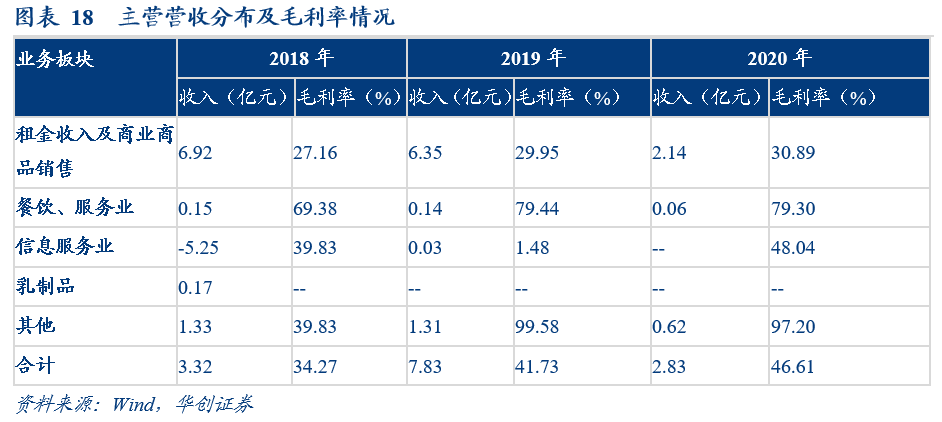

公司原主營業務為大豆深加工、乳製品製造以及商業服務,其中商業服務業務主要為購物中心的物業出租。2020年,租金收入及商業商品銷售收入為2.14億元,佔總收入的75.71%;餐飲、服務業銷售收入0.06億元,佔總收入的2.2%。2018年,信息服務業虧損5.25億元。

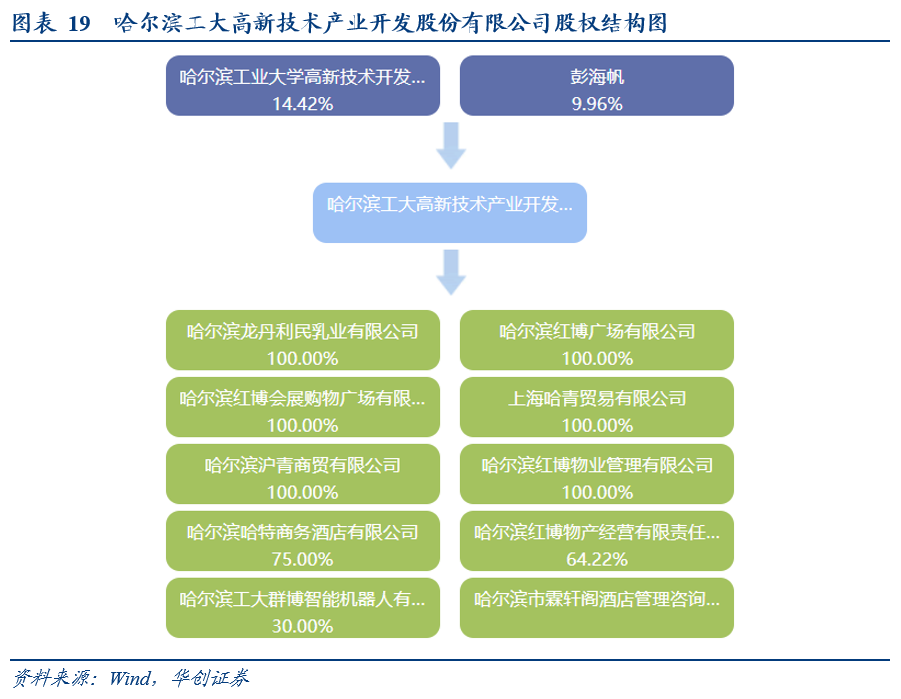

截至2021年4月,公司股權結構圖如下:

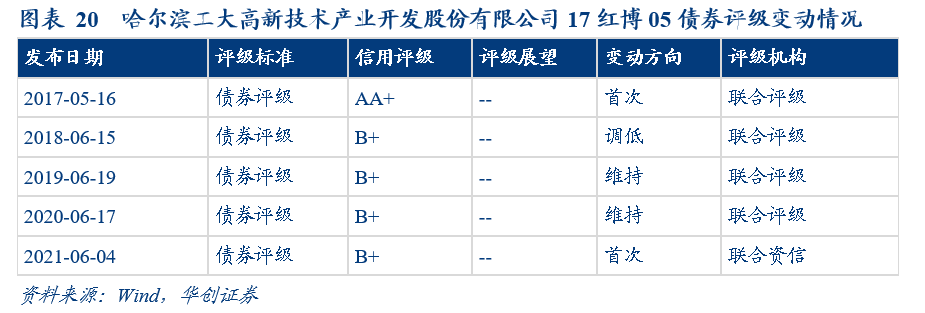

2017年5月16日,聯合評級對哈爾濱工大高新技術產業開發股份有限公司發起的ABS債券首次信用評級為AA+。2018年6月15日,聯合評級將信用評級由AA+下調至B+,此后一直維持在B+的水平。

2、違約原因與事件進程

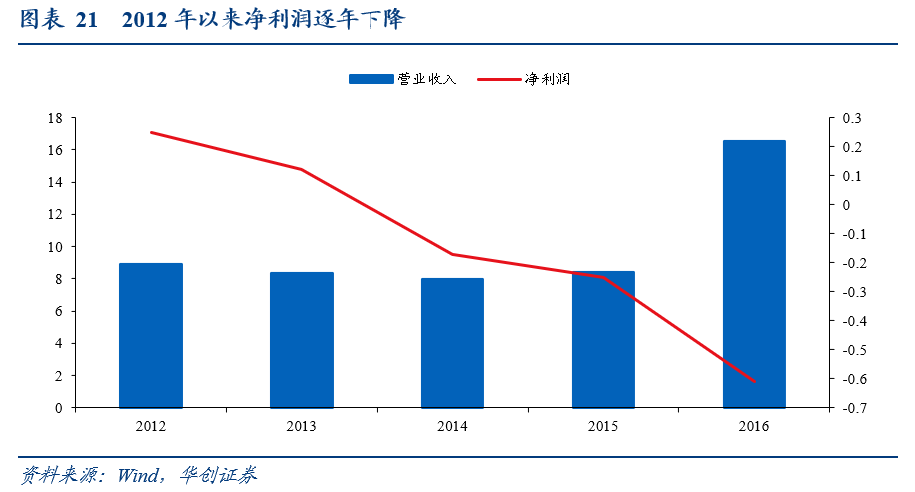

公司盈利能力較弱,2014-2016連續三年淨利潤為負。2016年以公司前主要收入來自於物業出租,2012-2015年營收總額穩定在8億元左右,2013年以前一直處於0.1-0.2億元的微利狀態,2014年及2015年淨利潤連續為負,2016年定增融資24億元收購漢柏科技后,營收增長到16.51億元,但淨利潤仍為-0.61億元,連年虧損導致未分配利潤和庫存現金逐年減少,財務基礎穩固性受損。

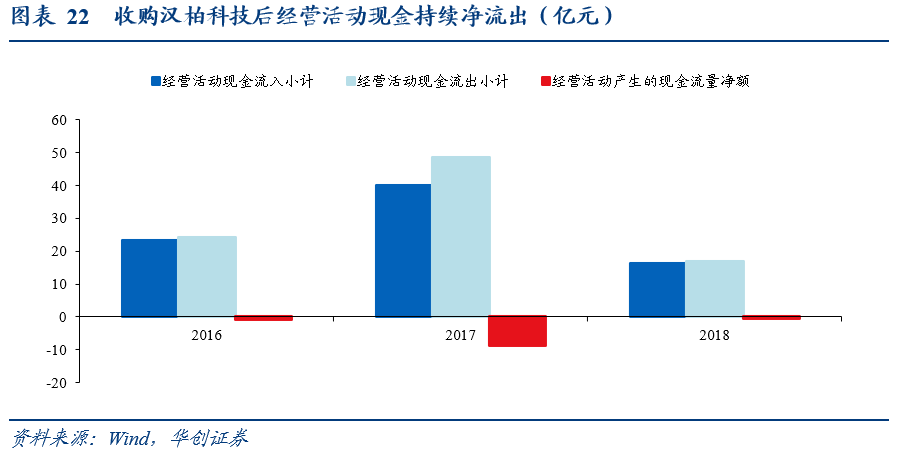

收購的漢柏科技處於發展期,現金流需求高。工大高新2015年收購漢柏科技100%股權,開始在信息安全、基礎網絡、雲計算數據中心領域發展。出售方彭海帆和工大高總承諾漢柏科技2016年、2017年和2018年實現的經審計扣除非經常性損益后的歸屬於母公司的淨利潤分別不低於23,100萬元、27,800萬元和33,100萬元,2016年、2017年漢柏科技業績均超額完成業績。雖然營收和利潤不斷提升,但是由於漢柏科技新產品人臉識別設備由於處於市場初入階段,產品定製化程度較高,前期投入大,應收及預付賬款較大,需要較強的現金流支持,使得經營活動和投資活動現金流常年吃緊,2017年工大高新預付賬款超過13億元,經營活動產生現金流量淨額為-8.58億元,資金缺口持續拉大。同時,投資活動現金流一直呈淨流出狀態,對籌資活動現金流依賴大。

集團公司內部治理能力欠佳,商票融資事件引發流動性危機。2015年由於併購漢柏科技,引發工大高新原董事長張大成與校方之間的關於私有化的潛藏矛盾;同年,工大高新突然遭到當地銀行機構集中抽貸36億元,后為補充流動性因「違規開具商票」被訴訟,集團流動性進一步惡化。2017年與項目與承建方產生了工程款項糾紛,在沒有經過工大高新授權的情況下子公司自主達成和解,導致年末需支付利息1.5億元。以上事件暴露了工大高新的內部治理存在眾多問題,引發了2018年2月7日16名股東首次聯合提請罷免及補選8名董事事件。

為控股股東大額違規擔保,資金佔用擠壓上市公司流動性。2018年7月21日,工大高新為工大高總和哈爾濱工大集團股份有限公司(以下簡稱「工大集團」)及其關聯方違規擔保本金發生總額為59.06億元,違規擔保本金余額為30.38億元。截至2018年7月21日,工大高新資金被佔用累計發生額為10.16億元。2018年1月26日凍結公司持有的漢柏科技100%的股份,哈中院於2019年12月22日10時至2019年12月23日10時止在京東網絡司法拍賣平臺拍賣工大高新持有的漢柏科技股東全部權益,採用資產基礎法評估后漢柏科技有限公司淨資產賬面值-12529.65萬元。

3、思考與啟示

內部治理機制對實現公司目標具有重要作用,應加強公司治理分析,警惕治理問題存在風險的公司。以往校企的產權管理體制和監督管理體制,還停留在類似於國資委成立前老國企的狀態,財政(教育部)管產權,學校監督經營,治理體系不夠完善,容易產生外部訴訟糾紛、內部股權鬥爭等現象,引發經營和融資問題。因此投資時應注重公司治理分析,對於治理體系較為落后的主體保持謹慎態度。

警惕對控股股東及關聯方擔保額度高的主體。發債主體控股股東規模龐大是一把雙刃劍,在發展階段可以獲得較大的資源支持,但是如果集團出現危機,發債主體也不免會受到影響,如渤海租賃受海航違約波及等案例並不少見。特別是對於資金往來密切、擔保額較大的主體,資金佔用及違規擔保后續能否全額清償存在重大不確定性,所以在集團經營顯現頹勢之際,需要對發債主體信用情況進行重新評估。

關注資產支持證券的主體增信有效性。本違約主體發起過的唯一債券為17紅博系列企業資產支持證券,總額共計9.5億元,其中優先級9億元,底層資產是商業房地產抵押貸款,還款來源應為發起人持有的紅博會展購物廣場物業租金,利率根據到期年限的不同分佈在6.2%-7.5%。在2018年償還第一期3000億元后,受主體風險暴露影響,約定的「對專項計劃資金不足以支付各期優先級資產支持證券預期支付額的差額部分承擔支付義務」增信手段失效,資產支持計劃出現了違約,故在投資評價時對主體信用的考量亦須給予較高的權重。

三、風險提示

地產行業景氣度偏低,信息收集及因素判斷存在誤差。

具體內容詳見華創證券研究所4月13日發佈的報告《新力地產展期、工大高新違約——3月信用觀察月報》

法律聲明

本資料來自華創證券研究所已經發布的研究報告,若對報告的摘編產生歧義,應以報告發布當日的完整內容爲準。須注意的是,本資料僅代表報告發布當日的判斷,相關的分析意見及推測可能會根據華創證券研究所后續發佈的研究報告在不發出通知的情形下做出更改。華創證券的其他業務部門或附屬機構可能獨立做出與本資料的意見或建議不一致的投資決策。本資料所指的證券或金融工具的價格、價值及收入可漲可跌,以往的表現不應作為日后表現的顯示及擔保。本資料僅供訂閲人蔘考之用,不是或不應被視為出售、購買或認購證券或其它金融工具的要約或要約邀請。訂閲人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主作出投資決策並自行承擔投資風險。華創證券不對使用本資料涉及的信息所產生的任何直接或間接損失或與此有關的其他損失承擔任何責任。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號