熱門資訊> 正文

映日科技「快餐式」 IPO:多起轉貸凸顯內控薄弱 與長信科技關係盤根錯節

2022-04-13 20:54

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再融資組/鍾文

在A股中,部分企業經歷了歲月的沉澱,以高質量高標準成功IPO。也有一些短期內業績暴增的企業衝刺IPO,其中就包括近日遞交申請材料的映日科技。

招股書顯示,映日科技2020年后業績飛速增長、毛利率激增,一個重要原因是公司創始人之一兼大客户的長信科技帶來的「大禮包」:長信科技不僅是大客户,其自身的多家客户也位列映日科技前五大客户,並且映日科技新實控人也曾是長信科技實控人之一兼總裁。

儘管業績暴增,但映日科技盈利質量較差,最近兩個會計年度的經營淨現金流持續為負。 此外,公司還存在應收賬款激增、存貨居高不下、財務內控不規範等問題,可見快節奏推進上市進程的公司基本面一般,缺乏「營養」。

盈利暴增但質量較差 毛利率高於同行且波動異常

招股書顯示,映日科技的主營業務是高性能濺射靶材的研發、生產及銷售。2019-2021年,公司分別實現營業收入1.13億元、1.48億元、3.15億元,同比分別增長31.05%(2020年)、113.42%(2021年);分別實現歸母淨利潤0.12億元、0.27億元、0.84億元,同比分別增長115.45%(2020年)、215.85%(2021年)。

映日科技稱:在下游市場需求增長和靶材國產化進程加速的背景下,公司憑藉對下游需求的準確預判、良好的研發設計及配套能力、穩定的產品質量,ITO靶材陸續通過國內知名面板生產廠商產線的試樣並開始批量供貨,銷量大幅提升所致,收入規模增長迅速。

公司毛利率也迅速增長。2019-2021年,映日科技主營業務毛利率分別為27.45%、31.70%和38.25%,主要系產品結構變化、原材料採購價格下降、工藝進步及規模效應等因素所致。

不過,映日科技毛利率顯著高於同行平均水平,且波動趨勢與同行相異。2019年和2020年,可比同行公司的毛利率均值分別為21.91%、19.2%,整體上維持較為平穩的趨勢,與映日科技大幅增長的毛利率也不一致。

儘管盈利暴增,但公司經營淨現金流卻不斷下降並連續為負值,説明淨利潤沒有轉為「真金白銀」,盈利質量較差。2019-2021年各期末,映日科技經營活動產生的現金流淨額分別為0.04億元、-0.3億元和-0.63億元。

公司現金流為負的一個原因是應收款激增。2019-2021年各期末,映日科技應收賬款賬面價值分別為5769.02萬元、7308.84萬元和11419.09萬元,佔流動資產的比重分別為41.75%、34.34%和24%,公司將應收款激增的理由歸結為營收的快速增長。招股書顯示,公司鉅額掛賬的大客户包括長信科技等利益相關方。

實控人報告期內變動 新掌門兩年「暴賺」7.4 億元

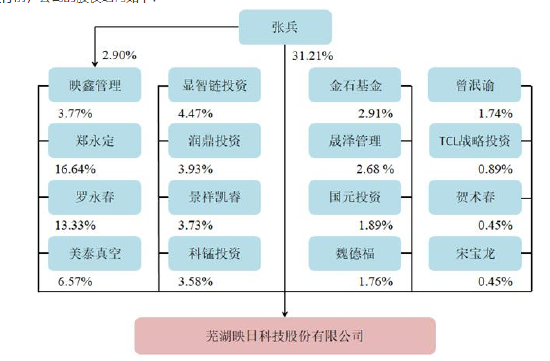

招股書顯示,映日科前身為映日有限,成立於2015年8月。目前,映日科技實控人為張兵,張兵通過直接持股、持有映鑫管理的出資額及擔任映鑫管理的執行事務合夥人等方式合計持有公司31.32%的股權,擁有公司34.98%的表決權。股票成功發行后,張兵持股比例降至23.49%,擁有公司26.24%的表決權,存在實控權不穩定的風險。

事實上,映日科技的實控人持股比例不僅低,報告期內還發生過變更。2019年7月,股東羅永春、李煥義、紅橋新能源、攜合投資、潤鼎投資將所持映日有限788.98萬股、1671萬股、233.26萬股、58.48萬股、0.39萬股股權份讓給張兵,轉讓價格分別為1800萬元、3812.29萬元、532.17萬元和133.42萬元,

通過上述股權轉讓,張兵通過上述股權轉讓獲得了公司2751.72萬股股份,持股比例為34.88%,總代價為6277.88萬元。至此,張兵成為映日科技新實控人。

目前,A股主板要求擬IPO企業實控人三年內不得發生變更,科創板、創業板要求實控人兩年內不得變更。映日科技目前是三年內發生過實控人變更,由於計劃登陸創業板,故「踩線」達標。

2021年12月,映日科技完成最后一次增資,金石基金以7500萬元認購新增股份260.39萬股,摺合每股28.8元。

截至目前,張兵直接持有2790.1萬股股份,按照每股28.8元計算,張兵手中股票的價值約8.03億元,較兩年前入股時暴「賺」7.4億元。

那映日科技這位新實控人是何方神聖,能夠短期內賺得盆滿缽滿,且讓公司業績連續翻倍增長?

招股書顯示,張兵2001年11月至2004年12月曆任長信薄膜科技(蕪湖)有限公司技術部經理、品管部經理、總經理助理,2005年1月至2020年8月曆任蕪湖長信科技股份有限公司總工程師、副總裁、常務副總裁、董事及總裁,2017年4月至2020年8月曾兼任美泰真空董事長等職務,2019年7月至2020年8月任映日有限董事長,2020年9月至2020年12月任映日有限董事長及總經理。

可見,張兵長期在長信科技任職且還擔任過最高級別的高管職務——總裁(2020年8月卸任)。不過招股書似乎遺漏了一個重要事項,張兵還曾是長信科技實控人之一(至2018年10月)。

其實,早在映日科技成立時,長信科技子公司美泰真空就是公司發起人之一,彼時持股7.72%,目前持股6.76%,為公司第四大股東。巧的是,張兵在2020年8月前兼任真泰美空董事長。

與長信科技利益關係盤根錯節

長信科技不僅為公司「輸送了」一位實控人,還是映日科技大客户。

2019年-2021年,映日科技向長信科技銷售產品金額分別為1980.46萬元、2079.18萬元和3452.3萬元,佔其當期公司的營收的比例分別為17.58%、14.08%、10.96%。

長信科技的客户還是映日科技的「大客户」。招股書顯示,映日科技前五大客户包括惠科集團、京東方、華星光電、彩虹光電、藍思科技、伯恩光學等。而據年報,京東方、華星光電等也是長信科技的大客户。

巧的是,在映日科技2019年前五大的客户名單里,還沒有京東方和華星光電。當長信科技原實控人之一兼總裁的張兵到位后,映日科技2020年前五大客户名單里便出現了京東方、華星光電。2021年,同爲長信科技客户的京東方、華星光電為映日科技貢獻收入合計約1.03億元,佔映日科技當年總收入的28.04%。

與大客户長信科技的客户重合,是正常的商業來往還是衝業績?公開資料沒有給出答案。但張兵與長信科技盤根錯節的關係,一是會令映日科技的業務獨立性遭到質疑;二是張兵是否有競業禁止、保密義務也是IPO關注的重點。

協助長信科技違規轉貸

如果説公司與長信科技的關聯交易、與長信科技大客户「重合」還有一定商業合理性的話,那公司協助長信科技轉貸就是徹徹底底的違法。

招股書顯示,映日科技作為長信科技供應商,曾協助長信科技轉回貸款1.2億元,但公司沒有披露轉貸的具體原因。此外,映日科技還為4家供應商提供轉貸,金額累計高達3169.89萬元。

轉貸一是徹徹底底的違法行為,二是突顯了映日科技內控不規範。尤其是與存在複雜關係的長信科技有鉅額轉貸,更令人懷疑公司與長信科技種種關聯交易可能存在利益輸送。

招股書顯示,長信科技還為映日科技擔保了累計數千萬元的債務。兩家公司之間還有多少不為人知的故事, 我們不得而知,但雙方之間的利益關係已經盤根錯節,一榮俱榮。

推薦文章

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

華盛早報 | 美伊談判開局不利!伊朗一度暫停對話,納指期貨應聲跌超1%;1192億美元!美股單周資金流入創歷史新高

美伊和平談判仍在繼續:納指期貨大跌1%!特朗普再次發出威脅

港股周報 | 劍指萬億市值!智譜周內漲狂飆逾90%再創新高;建滔「雙雄」周內再升逾40%;小紅書計劃年底前赴港上市

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

財報前瞻 | 「炸裂」財報呼之欲出?美光Q3每股盈利料飆升1090%!華爾街紛紛祭出「逆天」目標價

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點