熱門資訊> 正文

「海上風電一哥」電氣風電:吸收消化西門子技術 複製中國高鐵模式

2022-04-13 18:13

來源:市值風雲

控成本,勝者為王。

作者 | 木盒

2021年是「雙碳」元年和「十四五」開局之年,風電和光伏行業大力發展,一時間風光無限。

2021年國內風電新增併網裝機4757萬千瓦,其中陸上風電新增裝機3067萬千瓦,海上風電新增裝機1690萬千瓦,海上風電裝機躍居世界第一。

而電氣風電(688660.SH)則是中國的海上風電NO.1。

海上風電的NO.1,上海電氣(維權)控股

電氣風電是2021年5月在科創板上市,原為A股上海電氣(601727.SH)100%控股,后分拆上市。

截至2021年底,上海電氣依然直接+間接合計持股60%左右。

2021年,電氣風電營業收入為238.6億,收入貢獻全在國內。

根據彭博新能源財經統計,2019年-2021年電氣風電海上新增吊裝市場佔用率分別為28.9%、39.0%、27.1%,多年蟬聯國內市場第一。

但電氣風電不止有海上風電,還有陸上風電,2020年陸上風機收入甚至超過海上風機。

2021年電氣風電共銷售風機1084台,其中陸上風機384台,海上風機700台,在整個風機整機制造商中市場份額佔比9%,位列第5。

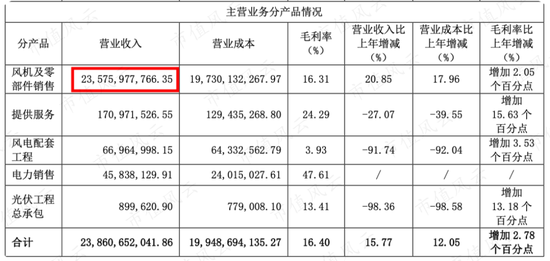

風機及零部件銷售也是其收入佔比最高的業務,貢獻了98.8%的比例,其他業務還有提供維服務(比如維修、改造)、風電配套工程、電力銷售(風電運營)、光伏工程總承包。

電氣風電「精於風,不止於風」,繼續探索「風電+」的可能性,2021年5月搞了首個工業園區級的集風、光、儲、充一體的「能源互聯網+」示範項目——廣東汕頭智慧能源項目:

包括 1 台 8MW 海上風機和 1 台 4MW 海上風機,2.42MW 的屋頂光伏、2MW/2MWh 儲能、充電車樁設備、智能樓宇監控、「5G+」工廠IOT 系統、微網控制系統、能量調度管理平臺等。

所以電氣風電有光伏工程總承包的收入。

核心技術的引入、消化、改善

中國的高鐵如今已經是向世界展示中國製造的王牌名片之一,而這最早得益於,在引入、消化的基礎上自主創新。

這其中就有日本、法國、德國的技術,尤其是西門子的,能保證350km速度下性能穩定。

電氣風電似乎複製中國高鐵模式,引入了西門子歌美颯海上風電的技術。

(一)引入西門子技術,核心部件多采購國外品牌

自2015年開始,電氣風電就和西門子陸續簽訂了一系列的協議,引進了西門子具有國際先進水平的技術許可機型產品,還可以根據中國氣候、地理和風狂特點進行二次開發。

不過每一臺賣出的合同產品/改進產品,電氣風電就要向西門子公司支付「提成許可費」,同一份合同中約定了不同機型產品的提成比例,同款產品的提成比例隨着累計銷售兆瓦數的上升而下降。

而且「技術許可產品」一定要指定使用西門子的核心組件,即葉片和控制系統軟件,「二次開發產品」中的 SWT-4.0-146產品指定使用西門子的控制系統軟件。

所以電氣風電在《招股説明書》中明確寫明對西門子的依賴存在持續性。

根據公司與西門子公司簽訂的協議,西門子公司對於公司的技術許可涵蓋海上 4.X 系列、6.X 系列、7.X 系列等報告期內主要在售機型,其核心技術均來源於西門子公司。

不可否認,電氣風電海上風機的技術就是來源於西門子。

2018年西門子技術許可收入居然佔78.88%,2020年才降到11.19%,加上二次開發28.70%,西門子的依賴程度依然高達45%,自主知識產品只佔到54.51%。

所以很多核心零部件都是採購國外的品牌,2018年-2020年國外品牌採購佔比分別為52.88%、34.86%、27.99%。

單是西門子一家,2018年-2020年的採購佔比分別為31.82%、13.04%和7.73%。

不過這幾年國外品牌採購佔比逐年減少,電氣風電自主知識產品貢獻的收入已經從2018年的19.72%提高到了2020年的54.51%,説明電氣風電的確在吸收、消化、改善風電技術。

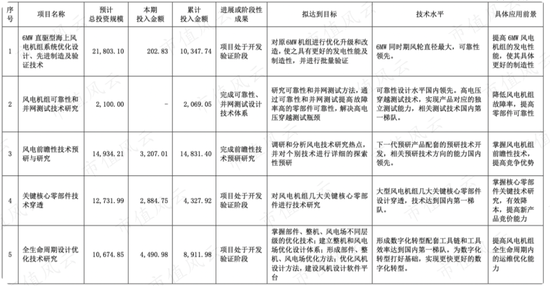

(二)研發投入呈上升趨勢,實現很多技術突破

電氣風電在招股説明書中提到,除風力發電機組整機設計技術外,公司還具備了以葉片技術、控制技術為代表的風機核心技術自主研發能力。

截至2020年12月31日,發明專利有65項,而2021年12月31日,發明專利有127項,2021年就新增62項。

電氣風電2018年-2021年研發投入分別為4.05億、2.94億、5.60億、9.25億,佔當期營業收入比例為6.56%、2.90%、2.71%、3.81%,研發投入絕對值呈上升趨勢。

2021年在技術方面有很多突破:

(1)海上風電的中低風速近岸海域研發的WG5.55F-172半直驅機組完成批量交付,針對高風速海域自主研發了「Petrel」海燕平臺,配備了百米級S102碳纖維葉片;

(2)陸上風電在 3.X、4.XMW級產品平臺基礎上升級推出WB3以及WB3.6N-168、WB4.55N-168機組;

(3)關鍵零部件方面,自主研製的百米級風電葉片 S102 順利下線,並已應用於公司海上 EW11.0-208 機組,同時提升了整機設計載荷控制技術;

(4)進行了深遠海漂浮式風機的研發,與福建龍源海上風力發電有限公司聯合進行南日島漂浮式示範項目的研發,項目已經完成實驗工作;

……

總的來説,海上風電的趨勢是:

(1)大型化:體積越來越大,單機容量越來越大,發電量越來越大;

(2)精細化:不同系列的風機,低風速型、低温型、抗鹽霧型、抗颱風型、高海拔型;

(3)智能化:對風場和機組智能化運營;

(4)平臺化:技術複用,更新迭代速度快;

(5)儲能結合,比如制氫等。

比如大型化具體方面,陸上風電機組研發重點已佈局到5MW或6MW以上,海上風電機組研發8MW已成為新的起點並逐步向10MW及以上發展,后續陸上與海上機組重點將進一步提升至8MW+與12MW+。

行業內卷,平價時代來臨

電氣風電賣風機都是通過直銷方式,主要是通過招投標方式獲取訂單。

下游的客户(風電投資運營商)基本都是大型央企、國企的電力集團,比如國家電力投資集團、中國大唐集團有限公司、中國電力建設集團有限公司、中國長江三峽集團有限公司等。

所以整個下游市場集中度較高,這也導致電氣風電前五大客户佔比高,2020年和2021年分別為44.52%、68.75%。

從盈利情況來看,電氣風電2018年以前,還是靠補貼(其他收益)維持盈利,甚至2018年歸母淨利潤還是負的,最近三年在技術消化以及碳中和的政策下,營業收入和淨利潤都得到快速發展。

2020年陸上風電和2021年海上風電出現了裝機高峰,分別是各領域最后一年的補貼。

不過未來國家這塊補貼將大大減弱,所以電氣風電2020年和2021年收入同比增長104%、16%,但也提前透支了未來部分需求。

事實上,電氣風電2021年第四季度盈利已經出現疲軟:營業收入同比下滑56.76%,扣非歸母淨利潤為-0.13億,居然是虧損的!

風電平價時代以來,整個行業「價格戰」愈演愈烈,必須要靠整機廠研發水平和成本控制能力才能生存不至於淘汰。

2020年11月24日,歷史新低還是3101元/kW,2021年10月陸上不含塔筒風機採購最低中標價格為2120元/kW,到11月初,最低中標價緊貼2000元/kW。

一年時間,整機廠商的最低報價降幅超30%,嚴重內卷!

電氣風電第二個挑戰就是疫情與通脹,由於銷售收入主要集中在華東,2018年-2020年收入佔比分別為76.11%、72.20%、40.67%,最近因為疫情影響上海,可能會導致物流交付受限。

此外,俄烏衝突也加劇了大宗商品的大幅上漲。

所以,風電整機廠家下游風機售價下降,而上游又面臨原材料漲價的壓力,兩頭擠壓必定降低盈利。

勝者為王:成本、成本!

海上風電成本遠比陸上風電高,據國網能源研究院統計,海上風電的平均投資成本約為陸上風電的2.8倍,還有維護成本也相對較高。

但海上風電也有優點:海風平穩、不用佔地、單機裝機容量更大、離用電需求中心較近。

電氣風電的看頭還是海上風電,陸上風電風雲君認為其優勢並不明顯,還有金風科技等老大哥。

電氣風電在引入、消化西門子技術基礎上不斷加大自主研發,疊加近兩年碳中和的政策之下,收入和淨利潤都得到了突飛猛進的發展。

然而,隨着補貼逐漸退去,此前透支的市場可能會面臨短期的慘淡,從而加劇行業內卷,未來預期隨着風機零部件國產化,風機價格依然持續下降。

加上大宗商品的上漲,風電整機廠短期日子並不好過。

雖然整個風電市場未來長期依然享受巨大的政策紅利,但短期仍將是一場淘汰賽,誰能控制成本,誰才能生存下來——勝者為王!

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號