熱門資訊> 正文

倉儲會員店的核心價值是什麼?

2022-04-13 07:15

零售行業的燈塔企業無疑是那些可以穿越周期,基業長青的企業。

零售行業越是在迷茫的時候,越需要優秀榜樣的指引,而行業中那些能夠穿越周期、實現基業長青的企業,就是指明未來發展方向的燈塔。

《零售商業財經》推出「零售行業燈塔系列」文章,聚焦國內外優秀零售企業發展模式,為零售人點亮前行之路。

01 中國超市零售失去的兩年

2020年-2021年,無疑是中國超市零售「失去的兩年」。不僅大量傳統零售企業一蹶不振,而且幾乎所有的新型零售模式的創新也都宣告階段性失敗。

1.全面潰敗的線下零售

一方面,線下零售哀鴻遍野。永輝超市作為一家老牌超市,於1998年在福建成立,全國門店數量達400多家,營業收入超過500億。巔峰時期實現了1179億元的估值,可謂是中國零售行業的龍頭企業。作為行業的帶頭大哥,2021年永輝超市數百家門店接連倒閉,市值蒸發了840億,全年預計虧損39.3億。

另外一個帶頭大哥,高鑫零售(大潤發母公司)日子也不好過,最高峰市值超過1000億,目前市值也只有200億左右。

曾經不可一世成立於中國改革開放橋頭堡深圳的人人樂,一度被ST,目前市值只有30億左右,公司預計2021年歸屬上市公司股東的淨利潤-8.80億至-8.30億,同比變動-2587.08%至-2445.77%。

從一張張零售龍頭企業跌跌不休的K線圖,可以窺見中國線下零售的慘狀。

2.屢敗屢戰的零售創新

另一方面,零售的創新大面積潰敗。

「預售+次日達+團長」的社區團購模式一片狼藉,「3年8輪融資」的同程生活正式宣佈破產,多米諾骨牌自此倒塌,食享會人去樓空、橙心優選被曝光關停、京喜拼拼全線裁撤、美團優選大調整…… 實力雄厚的互聯網巨頭們快速入局,又快速出局。

「60分鍾送達」的前置倉模式也是一地雞毛,頭部玩家叮咚買菜、每日優鮮「流血」上市,不僅市值一落千丈,也開始了大幅裁員。 無獨有偶,大量的新零售模式也失去了曾經的光環,在瘋狂燒錢之后,既沒有獲得市場,也沒有沉澱下來忠實用户。

中國整個超市零售行業,似乎面臨着前所未有的艱難處境。疫情影響、電商衝擊、消費低迷、競爭加劇、滲透率見頂……一個個看似成立的理由,似乎成爲了不可抗力的藉口。

然而,另一組數據,卻讓以上的藉口變成了「皇帝的新衣」。 2021年中國社會消費品零售總額突破44萬億,比上年實際增長10.7%。那麼,問題來了,整個行業依然在高速發展中,為啥超市零售的日子卻越來越難?既然排除了「外因」,那問題一定是出在了「內因」:還是我們自己的企業內功沒有修煉好。

面對變化,我們的零售企業從來沒有「躺平」,無論是傳統零售巨頭,還是新型互聯網平臺,都在積極轉型,數字化零售、智慧零售、O2O、超市到家、社區團購、前置倉等等,各種模式創新層出不窮,卻沒有產生持續的效果。

諸多的嘗試,也可以看出中國超市零售企業的迷茫,整個行業或許都需要尋找指明方向的燈塔。

02 尋找行業的燈塔企業

它山之石,可以攻玉。行業的燈塔企業無疑就是那些可以穿越周期,基業長青的企業。

在同樣的年份,甚至疫情更加嚴重、滲透率更加見頂的歐美市場,也可以發現一些百花齊放的美國零售企業。他們不僅保持了穩健的增長,還實現了市值的提升,無論是在經營業績上,還是在資本市場上,都取得了優異的成績,這就是我們學習的樣板,也是行業的燈塔。其中,最值得一提的就是Costco(好市多)。

1.穿越了周期,實現了持續增長和基業長青

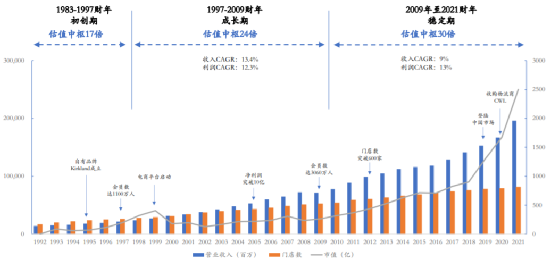

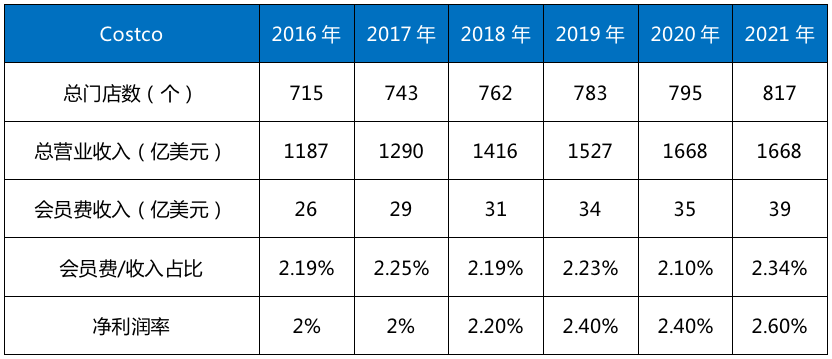

Costco目前是全球第三大零售商,美國第一大連鎖會員制倉儲量販零售商,近30年,營收翻14倍,業績翻21倍。

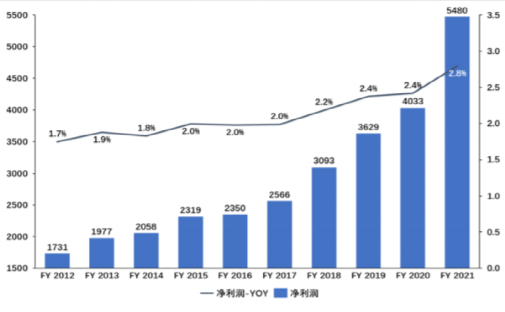

公司作為會員制倉儲連鎖超市的開創者,1992 -2021 財年期間,公司總營收從141億美元增長到1959億美元,複合增長約9.5%。會員費收入從 2.8 億美元增長至 38.8 億美元,增長14倍,複合增長率約 9.5%。公司淨利潤也從 2.42 億美元增長至 50 億美元,增長近21倍,複合增長率約 11%。

近30年的發展,Costco成功抵禦了行業周期及電商的衝擊,營收及業績均保持穩健增長,市值也實現戴維斯雙擊,估值及盈利雙提升,公司市值也成功增長至2517億美金(超過萬億人民幣),市值超過了國內上市零售企業的總和。

30年來,營收的增長几乎是從未停止過。同時,近10年來,利潤也實現了跨越式增長。從增長的情況來看,它具備所有穿越牛熊企業的特徵:穩健增長,沒有大起大落。

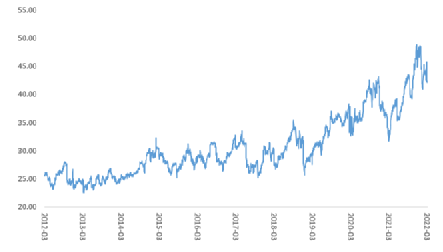

不僅是業績好,股價也是這家企業基業長青的印證,股價幾乎每年都有超過20%以上的增長。

圖 / Costco股價

同時,更加令人吃驚的是,作為一家零售企業,市盈率接近50倍,這基數是一家科技企業的PE倍數。令國內零售上市企業,永輝PE-16、人人樂PE-10、高鑫零售PE 7.5等望塵莫及。

圖 / Costco股價圖市盈率(PE)

2.會員:企業最寶貴的財富

當然,提到Costco就不得不提到它的會員,據說Costco會員是全世界最忠誠的消費者。

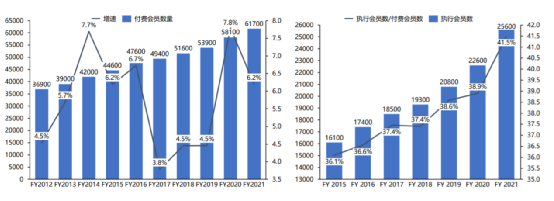

近十年來,在不同經濟環境下付費會員數始終保持正增長,大部分年份的增長率在5%以上。即使在金融危機時,付費會員依然實現7.5%的增長。

截至2021年底,全球會員人數達到1.12億人,其中付費會員6170萬人,其中基礎會員為3610萬人,執行會員為2560萬人。執行會員佔付費會員數量的佔比不斷提升,至2021年達到41.5%。執行會員有更強勁的消費力,至2022年Q2執行會員佔付費會員總數進一步提升至42.7%,而銷售額達到總銷售額的70.9%。

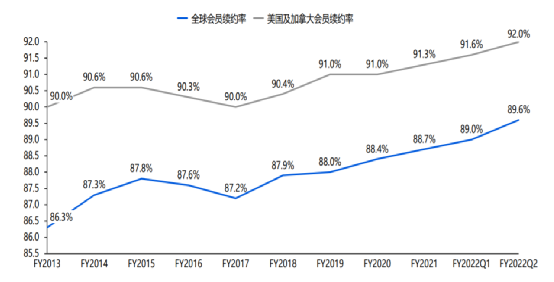

更令人驚訝的是,會員續費率多年能夠持續高達90%,並實現逐年增長。互聯網平臺常説的用户留存與之相比,簡直是弱爆了。

從2013年到2021年,全球整體會員續約率從86.3%提升至88.7%,在美國和加拿大的會員續訂率在90%的高基數下,依然提升到91.3%。截至2022年二季度,全球續訂率繼續上升至89.6%,美國和加拿大地區為92.0%。

並且,會員費還在持續漲價。根據歷史數據,Costco會員年費在長達30多年內,個人及企業會員上漲4次,大約每五年提高一次會員價格,且基礎的金星會員每次上漲5美元,執行會員每次上漲10美元。

公司上一次提高價格是在2017年,所以下一次提價時點越來越近。按照2021年底會員人數測算,提價將為公司額外帶來每年4.4億美元的息税前利潤,相當於2021年息税前利潤的6.5%。

這是一羣多麼可愛且忠誠的用户呀,每年花錢辦會員卡,會員卡還越來越貴,越貴續費的還越多。很多人説它就是靠會員費賺錢的零售企業,一點也不為過,從企業財報我們可以看到,它的淨利潤率2-3%之間,跟一般的零售企業沒有什麼區別。

同時,我們會發現,會員費與收入的佔比約2%,幾乎等於淨利潤率。也就是説,如果不收會員費,淨利潤率就等於0,它就是完全不賺錢的!

制 圖 / 東坡先生

解讀Costco模式的文章已經非常多,我們更想從會員的角度去思考,為什麼願意支付會員費。互聯網企業常提用户體驗,其實,Costco纔是最懂用户體驗的公司,從會員續費率可見一斑。

3.最懂用户體驗的公司

我們試着從會員角度來思考:用户為什麼會交會員費,並且持續付費?

首先,它的商品極具性價比。

不論經濟狀況好壞,消費者一直不變的追求就是「物美價廉」,這個看似矛盾的訴求,在Costco卻能很好地實現。商品銷售遵循低毛利的原則,整體毛利率常年維持在13%左右,遠低於其他零售商20%~30%的毛利率水平。其中,商品銷售業務的毛利率為11%,費用率為9.5%,扣除后商品銷售業務的利潤率不到2%。

事實上,Costco價格相對於亞馬遜還更加便宜。它認為消費者對「物美價廉」高性價比商品的追求是長期不變的。

因此,Costco想方設法把商品價格壓到極致,連「天天低價」的「價格屠夫」沃爾瑪也望塵土莫及。在企業,有一個規定,如果一個商品定價的毛利率要超過14%,則需要董事長簽字批准。

雖然價格便宜,但是商品質量卻一點也沒有打折,服務質量也十分優質。 因為重視消費者體驗,根據ACSI滿意度評分,客户滿意度常年位居第一。

Costco提供不滿意無條件退貨的政策,對於某些電子產品,有90天的退貨政策,並免費提供技術支持服務以及延長保修期。 同時,公司在門店附近提供包括汽油、藥房、眼鏡、美食廣場、助聽器和輪胎安裝和商務中心、旅遊等在內的多項服務。

而且,會員可以獲得銷售額2%的返利獎勵和其他產品的優惠政策。返利最高獎勵1,000美元/年,獎勵金額可以用於Costco購物使用兑換,鼓勵會員多消費。

以2021年為例,平均每個付費會員貢獻的商品淨銷售額為3112美元,按照2%的返利平均可獲得62美元的返利,相當於抵消一半的會員費,抵消后執行會員的會員費與普通會員費基本一致。

可以説,Costco提供了拼多多的價格,京東的品質,以及精品超市Ole的服務。 作為會員,低價的商品,優質的服務,以及每年並不高的會員費,其實辦一張卡一年所帶來的收益,是遠遠超過會員費的,這樣的會員卡,誰又不願意辦,不願意續費呢?

03 Costco,你為什麼學不會?

業內模仿和學習Costco的不在少數,依葫蘆畫瓢的信徒也是層出不窮。然而,卻鮮有成功者。我們不禁會問,為何結局都是「學我者生,像我者死」?

最主要的原因,就是大家都在學習它的商業模式,卻沒有真正學習到它的核心競爭力。 大家都在研究它的會員體系、自有品牌打造、精簡SKU、倉儲式賣場。然而,當會員、倉儲、精簡SKU、自有品牌等要素都具備之后,才發現依然是玩不轉。其實,這樣的學習都是買櫝還珠、捨本逐末了,走進了誤區。商業模式只是皮,核心競爭力纔是骨。

誤區一:盈利依賴於會員費

正因為Costco會員經營太優秀了,同時也是盈利的關鍵,所以大家都在紛紛學習會員制,卻誤入歧途。

會員制是它的特點,卻不是它的核心競爭力。

我們思考這樣一個問題,Costco的毛利率低於其他超市10%以上,而會員費只帶來2%的收益,其余的8%纔是關鍵。也就是説,在定價低於其他競爭對手的基礎上,要確保盈利,除了會員費收入,更重要的是其他方面要更卓越,成本要更低,效率要更高,這纔是它的盈利邏輯。

會員費只是實現盈利的必要條件,卻不是充分條件。也就是説,如果沒有卓越的運營管理做支撐,降低運營成本和費用,2%的會員費收入完全覆蓋不了降低的毛利率,盈利也會是空中閣樓,商業模式自然也難以持久。

誤區二:精簡SKU,降低採購成本,提升毛利率

在採購上,精簡SKU,做大單品規模,提高品牌商議價權。Costco採取精選模式,公司SKU數量低,單個SKU貢獻的銷售額遠超同行,由於公司執行大單品的銷售策略,擁有對上游的強議價權。線下不到4000個,線上在9000-11000個SKU左右,遠低於行業平均水平。

通常來説,超市的SKU數量在4萬個左右,購物中心的SKU數量在10萬個。Costco以4000個SKU貢獻了19億美元的銷售額計算,平均每一個SKU的銷售額為4800萬美元,以規模優勢獲取採購的低價。

精簡SKU能夠降低商品採購成本固然沒錯,大家卻容易忽略一個問題,混淆了成本與費用。

Costco的原則是保持低毛利率不變,獲得更低的採購價,就會同步降低定價。如此一來,可以為消費者提供更高性價比的商品,卻沒有降低費用率,因為採購成本並不是費用。可以説,它千方百計降低採購成本,並不是爲了獲得更高的毛利,僅僅是為消費者謀福利而已。

很多模仿者通過精簡SKU降低採購成本,提高毛利率,目的卻是爲了獲得更多的利潤,這跟Costco做法初衷是背道而馳的。所以,如果降低採購成本,是爲了提高毛利率,也進入了學習的誤區。

誤區三:打造自有品牌,提升毛利率

Costco公司擁有自有品牌Kirkland,成立之初是由於名牌商品的價格上漲,為開發自有品牌提供了契機,至今為止Kirkland已涵蓋14大類商品,如服裝及行李箱,雜物,家庭用品等。

通過與世界各地供應商進行合作代工方式生產,一旦發現具有市場空間且價格仍有下降空間的優質商品,便自行開發,自有品牌價格低於品牌替代品的20%至30%。自有品牌的定價也是十分良心,堅持低價原則,毛利率也絕對不會超過14%。

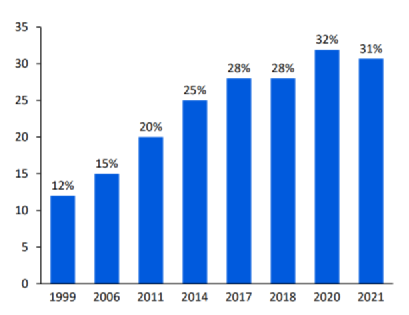

自有品牌對公司「優質低價」定位提供進一步有力支撐,自成立以來其佔比逐年增加,2021年自營業務Kirkland達到590億美元,佔商品淨銷售額的31%,同比增長13.5%。也就是説,有三分之一的商品都是自己的品牌。

我們都知道,自有商品的毛利率更高,很多零售企業持續增加自有商品的比例,其目的是爲了提高毛利率,以獲得更多的利潤空間。

然而,Costco主要目標是以低價策略提供高質量商品,還是爲了給消費者謀福利的。我們始終需記住一點,Costco毛利率都會控制在10%左右,它做任何降低商品成本的事,都是爲了給消費者謀福利,而不是爲了打開盈利空間。所以,如果打造更多自有商品,是爲了提高毛利率,這也進入了學習的誤區。

04 盈利的邏輯

從以上的分析可以看出,精簡SKU和打造自有品牌等方式,雖然都能提高商品毛利率,但是Costco都放棄了,會員收入顯然也覆蓋不了成本。那麼,利潤從哪里擠出來呢?答案還是在費用上。

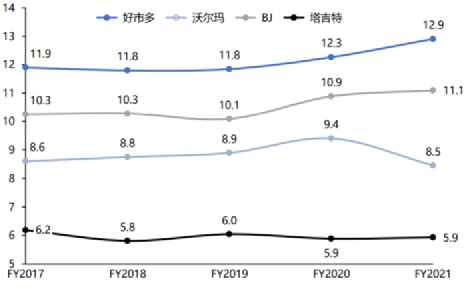

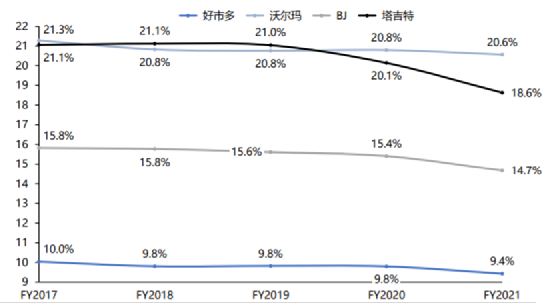

多年來,Costco的費用率基本在10%左右浮動,而對比同行,沃爾瑪20.7%,BJ批發俱樂部15%,塔吉特19.8%。

Costco費用與比其他企業平均低8%-10%,這是在商品毛利率低10%以上的基礎上,淨利潤率跟其他企業幾乎一致的根本原因。而確保費用率低的根本原因在於運營管理。

Costco運營管理是十分卓越的,它盈利的邏輯並不是盈利空間大,而是運營效率高,運營成本低,正所謂「Retail is Detail」,Costco的核心競爭力是將運營做到了極致。它真正做到在每一件商品上,為會員保證低價的理念。在費用率管控上,是遠超同業競爭者,更高效、低成本運營,包括高效分發,降低人力分拆成本以及以大包裝形式,庫存直接存放在上方貨架,減少理貨、補貨成本。

1.卓越的運營效率

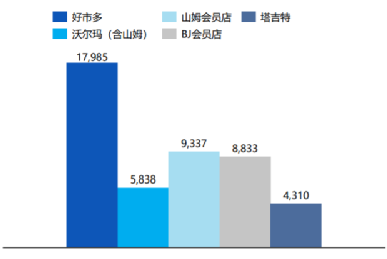

第一,Costco單店坪效遠高於競爭對手。

2021年,坪效在17985美元/平方米,遠高於同行業水平。沃爾瑪5838美元/平方米,山姆9337美元/平方米,BJ會員店8833美元/平方米,和塔吉特的4310美元/平方。

高坪效來源於大單品、大包裝的銷售策略,消費者購買總量較多。公司力求將大多數商品限制為快速銷售的型號、尺寸和顏色,許多商品僅以盒裝、紙箱或多包裝數量出售,購買往往需要花費更多的總價。

第二,存貨周轉高效,運營效率超過行業平均水平。

存貨周轉率保持在11~12x之間,同業零售商的周轉率通常在11x以下。由於周轉率較快,貨物通常在給供應商付款之前就被出售,帶來有利現金流。

Costco近20年存貨周轉天數始終穩定在30-32天左右,遠低於同業平均水平,反映出公司高效的庫存管理及強勁的銷售表現,以及商品在全球範圍內的高效運轉及流通。 對比同業,沃爾瑪42天,BJ批發俱樂部35天,塔吉特58天。

圖 / 不同超市的存貨周轉率對比

2.極致的成本控制

極致的周轉率下,公司費用率控制也是極其出色,低運營成本滲透公司運營層面的各個環節。公司費用率始終維持在低於行業的水平,體現在選址成本低、裝修費用低、人力成本低、運輸成本低。20多年來公司SG&A始終穩定在10%左右,是同行的一半不到。

Costco極致的運營成本控制有三板斧。

第一是自持物業,降低租金成本。 基本選在城市郊區,地價和房價相對較低。 同時,擁有其大部分門店的土地所有權和建築所有權,尤其是在前期投入中,公司門店大部分以自有物業為主,且以偏遠區域為主,一方面節省土地成本,同時也預防未來租金上漲風險。

對於門店裝修方面,基本都是簡易裝潢陳列,減少不必要裝修支出以及后期維護費用。

此外,公司產品均是以大包裝形式,庫存直接存放在高位貨架,減少理貨、補貨成本,且購買方式為自助式倉儲賣場。

80%為自有物業,且通常位於主要城市郊區的高速公路附近,屬工業用地、地價便宜;裝修簡單(開業平價成本僅760萬美元、100天即可建設完成)。相比其他競爭對手,折舊攤銷費用低3%以上。

第二是管理賦能,降低人工成本。 倉庫式店鋪內不設導購人員,裝貨員運用叉車進行裝卸貨物,節省人力成本,減少管理開支。在員工效率方面,對比北美超市龍頭企業,員工的勞動效率最高但離職率相當低(5%左右)。在員工待遇方面,也是高於行業平均水平,高工資待遇卻沒有提高Costco人力成本,在於低流失率,降低了招新成本,對公司整體管理費用的控制有一定作用。

同時,由於營業時間比其他零售商短,人力成本較低;且商品通常直接存放在商品上方的貨架上,要麼直接放在地板上,消除所有不必要的交接,減少理貨、補貨成本。

勞動力成本較低,工作時間更短,員工流失率低,進一步降低了人力成本。截至2021年底,公司在全球僱傭了288,000名員工。保持至少50%的員工為全職員工,員工保留率高於行業,2021年美國地區工作至少一年的員工比例超過了90%。相比其他競爭對手,人工成本低4%以上。

第三是供應鏈管理,降低物流成本。 直接從製造商處購買大部分商品,並將其運送到跨站點合併點或直接到倉庫。跨站點合併點收到製造商的大量貨物后,迅速將這些貨物運送到倉庫。製造商到終端倉庫最多兩次周轉,降低了傳統多步驟分銷渠道相關的成本,提高貨運量和運輸效率。

採取交叉轉運模式,70%商品送到區域物流集運點合併后集中運轉,30%的商品則直接送抵倉儲門店,以便最大限度地降低分銷成本(從分銷商進貨的額外成本、中央倉庫的使用費、在銷售場所以外存儲商品的租金管理費等),加之深庫存模式下公司幾乎將全部貨物置於銷售區。相比其他競爭對手,合計倉儲物流運輸費用可降低2%以上。

第四是會員管理,降低營銷成本。 Costco向顧客保障的服務是它憑藉規模優勢以低價批量採進大量商品,再以較低的價格將商品出售給普通消費者。在獲客方面,它沒有廣告預算,也不會每周發送傳單,只是有針對性地向潛在會員發送郵件,並給現有會員們發送優惠券,營銷費用極低。相比其他競爭對手,營銷費用能夠降低2%以上。

綜上所述,Costco業態模式疊加高自有物業佔比、交叉轉運配送、低廣告促銷的經營管理模式使得其在員工、折舊及攤銷、倉儲運輸、營銷費用率上可相對同行減少約4%、3%、2%、1%,整體費用率低10%,進而在極低加價率下,以精準定位及深庫存促成高效運營。

圖 / 各大企業費用率

由此可見,Costco在零售的人、貨、場的運營管理方面,都做到了極致,提升了效率、降低了成本。正因為卓越的運營管理,降低了費用率,使得企業在毛利率遠低於競爭對手10%以上的基礎上,依然能夠實現持續盈利。

Costco厲害的地方也在於,不論是經濟如何變化,它能夠一直保持10%的費用率,穩定壓倒一切,短期保持優勢相對容易,但是要長年累月保持優勢,卻是難上加難。

行業越是在迷茫的時候,越是需要榜樣,而行業那些能夠穿越周期,實現基業長青的企業,就是指明方向的燈塔。

不只是Costco,ALDI、TJ MAX、塔吉特等長期屹立不倒的企業,都是給我們指引方向的明燈。

只是,在學習燈塔的時候,我們更需要透過現象看本質,從商業模式到核心競爭力,都要充分地分析。

客觀地説,零售本就是一個「彎腰撿鋼鏰」的生意,忙死忙活就只有2-3%的淨利潤,所有的利潤都是要從每一個運營管理環節去擠。因此,模式上的創新並不能成為企業基業長青的根本要素。在學習燈塔的時候,也要撥開商業模式的外衣,去看生意的本質,才能真正找到奧義。

我們有理由相信,水深魚大,在40多萬億的中國零售市場,一定也會誕生出卓越的零售企業,成為行業的明星。而在此時此刻,我們要做的,就是擦亮雙眼,開放心態,探尋零售的本質,做難而正確的事,追求長期價值。

本文來自微信公眾號 「零售商業財經」(ID:Retail-Finance),作者:東坡先生,編輯:鶴翔 ,36氪經授權發佈。

推薦文章

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?