熱門資訊> 正文

財報前瞻 | 油價飆升,股價承壓之下達美航空能否交出好成績?

2022-04-12 18:59

作者 | Dhierin Bechai

翻譯 | 華爾街大事件

摘要>>>隨着油價飆升,達美航空的股價也像同行一樣下跌。

航空公司的股票在此前的交易中大幅下跌。達美航空公司(DAL)的股票損失了約13%的價值,其同行聯合航空公司(UAL)的市值下降了15%。在我看來,航空公司是很好的交易股票,但不適合長期投資,儘管其有長期增長的基本面。

在我看來,市場總能找到航空公司股價承壓的理由。有時候,產能是股價下跌的一個原因。其他時候,是疫情、地緣政治或成本上升導致股價下跌。這一次,油價飆升顯然已經使航空公司的股價下跌,在這份報告中,我將探討為什麼有理由感到擔憂,以及投資者是否能從低迷的股價中受益。在這份報告中,我將看看這對達美航空公司意味着什麼,以及達美航空公司可能看到的好處。

01

油價飆升至多年高點

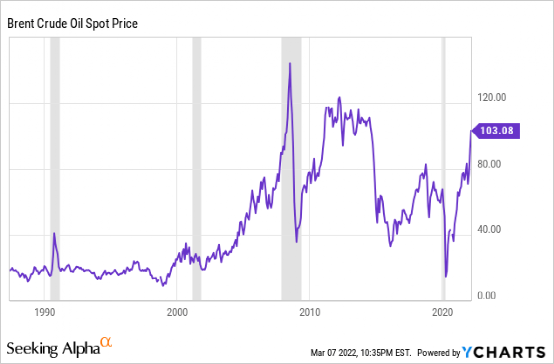

因此,從陳述顯而易見的事實開始,航空股股價下跌的原因是油價飆升,突破了每桶130美元。目前石油價格有所下降,但仍高於每桶120美元。這是自2012年以來我們從未見過的水平。航空公司的主要成本構成之一是燃油價格。

美國達美航空公司

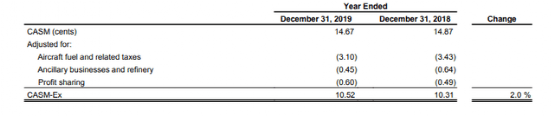

在疫情之前的2019年,燃料和相關成本佔總成本的20%。然而,將燃料成本表示為每個可用座位英里或CASM成本的一部分更合適。這表明燃料成本佔21%。如果我們把今天的燃料價格也算進去,這個比例將會大幅上升。使用Argus Media報出的3.62美元的噴氣燃料價格,應用9.97%的通貨膨脹率,並考慮2019年2.02美元的噴氣燃料價格,表明燃料成本的份額將為30%。很高嗎?是的,這比我們在2019年看到的21%高了很多。

自2012年以來,航油價格從未如此之高。因此,我們還回顧了2012年的CASM分佈,這已經提供了一些前景。2012年,燃料和相關費用佔成本的35%以上。

達美航空2022 Q1展望

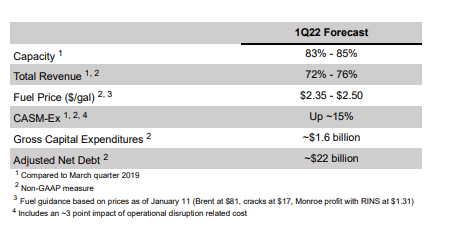

因此,這種激增是不好的,因為它基本上重置了對今年達美航空公司的預期。達美航空公司預計Q1燃油價格將在2.35-2.50美元之間。但很明顯,燃料價格一直在上漲,達美航空公司對今年頭兩個月的預測可能是準確的,但它們沒有反映出2月22日之后的任何情況。國際航空運輸協會的燃料價格監測顯示,燃料價格已經上漲到每加侖3.34美元,各地區有所不同。因此,燃料價格的飆升可能會使2022年成為虧損的一年,而不是航空業預期的穩健復甦。

02

油價飆升是衰退的前奏

YCharts的數據

似乎飆升的油價還不夠糟糕,這里還有另一個因素在起作用。隨着油價下跌,我們確實看到石油和天然氣行業的航空旅行預算收緊,影響了商務艙的收益。既然油價正在上漲,人們會認為這對商業有好處。然而,歷史上油價的強勁上漲一直是衰退的前兆,衰退會減少對航空旅行的需求。在供應鏈問題上,我們已經看到商品價格飆升,通貨膨脹加劇,油價上漲是導致日常生活更加昂貴的另一個因素,這進一步加劇了人們對經濟衰退的擔憂。

03

需求側挑戰

此時最大的問題是達美航空公司能做些什麼來保持利潤或限制損失。一項措施可能是徵收燃油附加費。馬來西亞航空公司已經實施了2-20美元不等的燃油附加費。2008年,美國聯合航空公司和達美航空公司對美國旅行的往返旅程徵收10美元的燃油費,到2022年將轉化為13.06美元。

目前,達美航空公司已經對阿姆斯特丹-底特律往返航班收取240歐元的附加費,佔總成本的20%以上,該公司允許自己收取高達650美元的附加費。

因此,達美航空公司可能會很快提高票價。在美國,航空旅行已經很好地恢復,所以通過基本票價實施加息應該不會引起任何大問題,儘管政策沒有指定任何燃油附加費。航空公司仍然可以選擇提高基本票價。是的,票價會上漲,但由於需求強勁,對達美航空來説,后果應該不大。國際旅行的情況可能有些不同,他剛剛開始有所復甦。

從一月份開始,作者就一直在乘坐歐洲境內的航班,他注意到在他的每一次航班上,單通道飛機幾乎滿座,但機場本身卻相當空。顯然,並非所有的航線和頻率都已恢復,這可能解釋了飛機爆滿和機場空置的原因,但也可能是國際航線的恢復不如美國和歐洲內部航線強勁。

因此,對國際航線徵收燃油費可能會導致需求減少。坐飛機會變得更貴,結果,願意坐飛機的人會更少。因此,特別是在國際航線上,需求的價格彈性很有可能為負。

04

對衝高油價

我們看到一些頭條關於最近的價格上漲可能是對達美航空公司的最后一擊,並與2012年燃油價格也很高時進行了比較。我不同意這種評估。是的,對航空公司來説,2022年不太可能是美好的一年,是的,航空業需要一個好年景,但我不認為達美航空公司會因為高油價而在明天、后天或今年停止運營。

達美航空可以使用燃油附加費在一定程度上穩定其成本。此外,如果航空公司能夠在燃油佔成本35%的情況下生存,那麼他們也可以在燃油佔成本30%的情況下生存。

一個經常被低估的應對高油價的方法是用下一代飛機維持一個年輕的機隊。看看燃油價格,看看上次燃油價格如此之高時燃油成本佔多大份額是很容易的,但我們也不應該忘記,在2012年,達美航空公司飛行的是效率較低的飛機,如波音747-400、麥道MD-88/90、波音767-300甚至DC-9-50。如今,空客A350-900、空客A330-900、空客A321和波音737-900ER為這些飛機提供了更節能的替代品。

是的,就折舊和租賃率而言,這可能會帶來更高的成本,但總體而言,使用更高效的飛機,僅通過查看某一年燃料價格相對無效的成本組成,就可以進行比較,因為從那時起,機隊已經發生了變化,從一代飛機到另一代飛機,燃料消耗減少15%,這將導致燃料成本約佔成本的26%。

傳統意義上的高燃料價格對衝,即燃料價格被合同鎖定,這不是達美航空最近一直在做的事情,因為它在過去也帶來了巨大的成本過剩,但如果達美願意,他們可以利用這一步驟。因此,如果預計燃油價格將繼續上漲,達美航空可能會再次開始對衝燃油價格。在這一點上,這可能不是最明智的做法,因為燃料價格也可能再次下降,但如果當前的局勢惡化,達美航空公司有可能減輕痛苦。

達美航空有自己的煉油廠,這並不總是一個幸運的組合,因為讓煉油廠盈利一直具有挑戰性,但這是該公司對衝燃油價格的大賭注,或者至少是購買節油飛機后的最大賭注。除去煉油利潤,達美航空有能力以更低的價格獲得一些噴氣燃料。達美煉油廠面臨的挑戰是,需要維持煉油廠的利潤率,而當精煉產品的需求與煉油廠的產能達到平衡時,這種情況就會發生。

如果對精煉產品的需求仍然很高,即使在目前的價格下,三角洲煉油廠的利潤也會持續。達美煉油廠的一個缺點是,它不混合可持續燃料,要求航空公司購買信用額度,以符合美國生物燃料法。

05

結語

一般來説,更高的燃油價格對生意是不利的,至少如果你是一家航空公司。是的,我確實相信更高的燃料價格將大大改變達美航空今年的利潤預期。

該公司不對衝其燃料,這意味着它面臨市場波動的風險,因此更高的燃料價格意味着更低的利潤。對2022年盈利能力的預期已經重新設定。航空公司的痛苦在於價格彈性。航空公司有可能讓客户支付燃油附加費,因此航空公司在某種意義上受到保護。最大的問題是,更高的燃油附加費會影響收入。如果一個乘客因為更高的燃料價格而不想乘飛機,那麼收入將受到影響。因此,盈利能力受到了來自兩方面的壓力。

達美航空確實有自己的煉油廠,我認為這應該有助於他們在原油產品供應方面獲得可觀的利潤,同時不會受到噴氣燃料煉油利潤的影響。因此,達美航空公司的航空燃油價格將會上漲,但擁有自己的煉油廠將會讓該公司抑制價格上漲。

最重要的是,達美航空公司的業務是將人們從一個地方運送到另一個地方,該公司明白,通過更新其機隊,可以以一種經濟高效的方式做到這一點。與上一代飛機相比,油耗降低了15%,這可以被認為是對燃油價格上漲的一個非常有力的對衝。

實際上,以這些價格對衝燃油是不明智的,我認為目前這不是一個謹慎的舉措,但我確實相信達美航空公司在本季度甚至今年的整體盈利能力將面臨巨大壓力,但也應該考慮到,回顧前幾年燃油價格高企時的情況可能不像人們想象的那樣明顯,因為達美航空公司確實更新了其機隊,這意味着單位燃油消耗量減少。

對達美航空公司或航空業的任何公司來説,這都是困難時期,但這絕對不是世界末日。達美航空在燃油成本佔其成本35%的情況下倖存下來,2022年應該是該航空公司財務實力增強的好年份,但在25%-30%的成本下,該航空公司不會破產。

作為一名投資者,你只需要決定是否繼續投資該公司,並再次看到利潤被推迟。我更擔心的是,從歷史上看,油價飆升是衰退的前奏,這可能會對全球經濟和航空業產生更嚴重的影響。

推薦文章

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底