熱門資訊> 正文

預見2022:《2022年中國白銀產業全景圖譜》(附市場供需情況、競爭格局、發展前景等)

2022-04-11 11:00

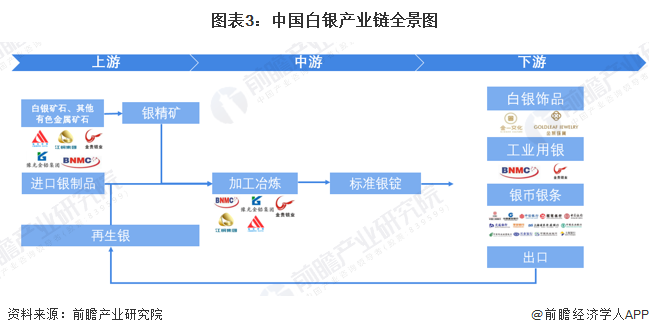

白銀行業主要上市公司:目前國內白銀行業的上市公司主要有金貴銀業(002716.SZ)、白銀有色(601212.SH)、盛達資源(000603.SZ)、豫光金鉛(600531.SH)、馳宏鋅鍺(600497.SH)、恆邦股份(002237)、西部礦業(601168.SH)、江西銅業(600362.SH)、紫金礦業(601899)、雲南銅業(000878.SZ)、貴研鉑業(600459.SH)等。

本文核心數據:中國白銀採選行業競爭梯隊、中國白銀行業市場份額、中國白銀行業市場集中度

產業概況

1、定義

白銀是一種特殊的貴金屬,具有商品和金融雙重屬性,白銀需求主要分為商品製造消費和市場投資需求兩大類。根據國家統計局《國民經濟行業分類》(2019年修訂版)(GB/T4754-2017)標準,白銀行業主要包含銀礦採選行業、銀冶煉行業以及珠寶首飾及有關物品的製造行業等。銀礦採選行業屬於採礦業類別,所屬大類為「有色金屬礦採選(B09)」,指對在地殼中含量極少的銀礦的採選;銀冶煉行業屬於製造業,大類為「有色金屬冶煉和壓延加工業(C32)」,指用銀精(塊)礦、陽極泥(冶煉其他有色金屬時回收的陽極泥含銀)、廢雜銀提煉白銀的生產活動;珠寶首飾及有關物品的製造行業同屬於製造業,所屬大類為「文教、工美、體育和娛樂用品製造業(C24)」,指以金、銀、銅、鐵、錫等各種金屬為原料,經過制胎、澆鑄、鍛打、鏨刻、搓絲、焊接、紡織、鑲嵌、點蘭、燒製、打磨、電鍍等各種工藝加工製成的造型美觀、花紋圖案精緻的各種供欣賞、實用和禮儀用的工藝美術品製作活動。

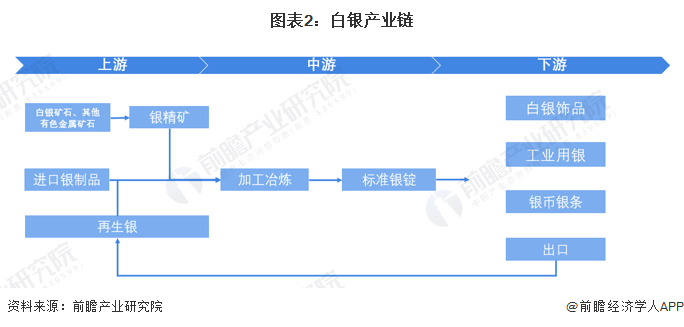

2、產業鏈剖析

從產業鏈來看,白銀的上游是採礦業,中游是冶煉業,下游為則涉及白銀首飾、工業和儲備等,除此以外,白銀回收再利用在冶煉也是行業重要環節之一。

目前,我國白銀行業參與者眾多,且參與企業基本為綜合性企業,大部分白銀企業均涉及白銀上中游多個環節及細分產品。

產業發展歷程

新中國成立前,由於受到戰爭的影響,我國大量白銀外流,國內白銀產業也受到較大的衝擊,在新中國成立以后,我國白銀行業發展大致經歷了三個階段,從最早新中國剛成立初期,爲了穩定人民幣,中國人民銀行於1950年4月制定下發了《金銀管理辦法》。凍結民間金銀買賣,由中國人民銀行經營管理,實施統購統配政策,嚴厲打擊銀行投機倒把和走私活動,在這一階段我國民間白銀行業是完全禁止的到80年代,改革開放以后,國務院發佈《中國人民銀行金銀管理條例》。對金銀的生產、收購、配售、加工、使用、回收、出土、進出口等提出明確的法規規定,我國才逐漸放開民間白銀市場;再到后來2000年1月1日起,中國人民銀行不再辦理白銀收購配售業務。取消白銀統購統配的管理體制,我國全面放開白銀市場。

上游供給情況

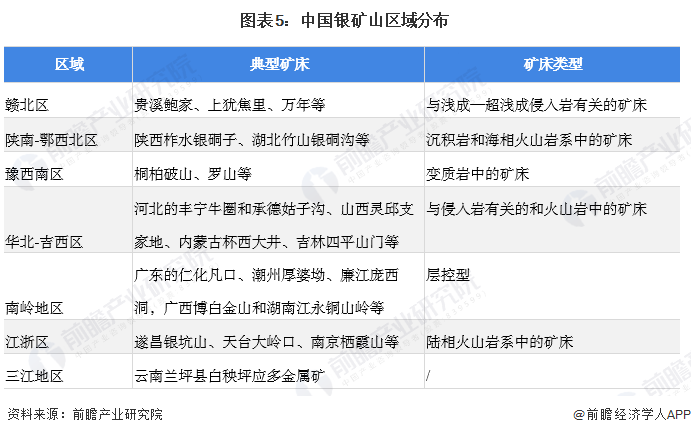

目前我國白銀探明儲量超4萬余噸,國內擁有約800座銀礦。除西部唐古拉山、崑崙山等工作程度極低地區外,北從黑龍江、大興安嶺,向南到海南島,西至滇西、藏東,西北到天山、阿勒泰,都有銀礦牀分佈。銀礦資源富集區如下表所示:

下游發展情況:工業需求佔比最大

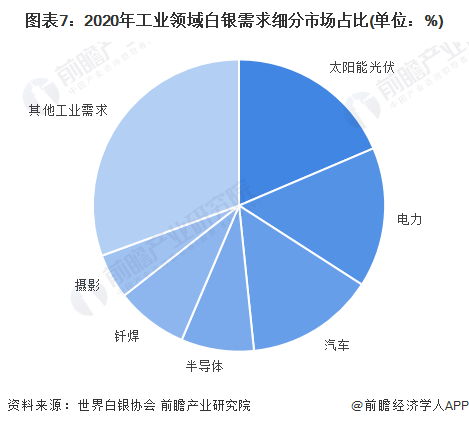

根據世界白銀協會的數據顯示,2020年全球白銀需求主要被工業佔據,工業對於白銀的需求佔比達到了56%;其次是投資需求,佔比達到了25%;再者是銀飾銀器領域,佔比達到了19%。

而在這些工業應用領域中,近年來隨着新能源的全面佈局,光伏、新能源汽車等新興產業成爲了白銀新的增量需求。根據世界白銀協會的數據顯示,工業行業中光伏發電行業對白銀的需求佔比為20%左右;其次是電力,佔比達到了16%;再者是汽車,佔比達到了14%。

產業發展現狀

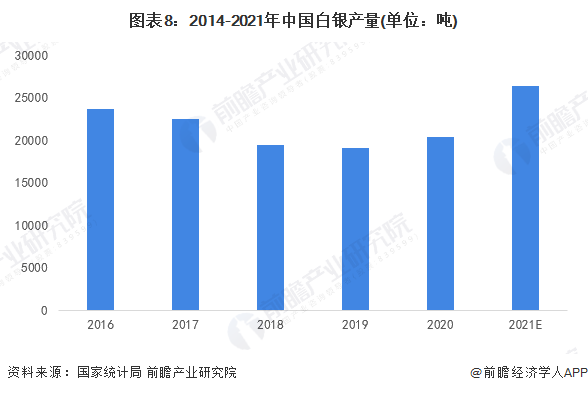

1、供給:白銀產量有所回暖

從我國白銀產量數據來看,我國白銀產量從2016年以來進入下降通道,2020年起有所回暖,2020年我國共生產白銀20338噸,小幅回暖。根據相關協會估計,2021年預計全年我國白銀產量將進一步回暖至26000噸上方。

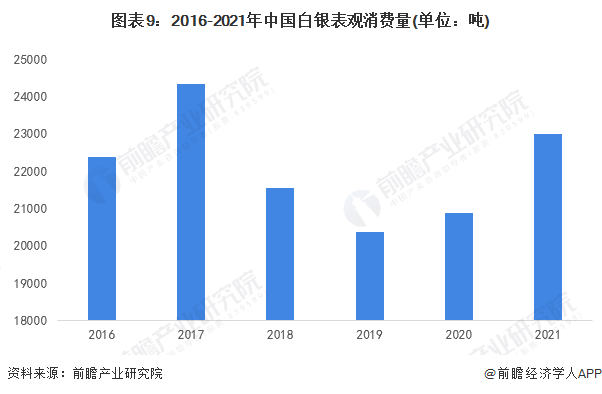

2、需求:銷量有所回暖

從我國白銀消費需求來看,我國白銀消費數量呈現波動變化,2017年,全國白銀消費量達24337噸,為近年來最高。隨后兩年我國白銀消費需求有所回落,2020年雖受疫情影響,但在新能源需求的驅動下,全年白銀消費需求有所回暖至20890噸。2021年全年,前瞻預計我國白銀消費量將進一步回暖至23000噸左右。

3、價格:持續波動增長

從白銀價格走勢來看,2015年以來,全球白銀價格呈波動 增長態勢,尤其是2020年年初以來,全球白銀價格進入上升通道,2020年底達近30美元每盎司的高位,目前白銀價格處於高位震盪水平,但預計未來受需求增長和全球通脹以及區域局勢影響白銀價格長期將保持增長態勢。

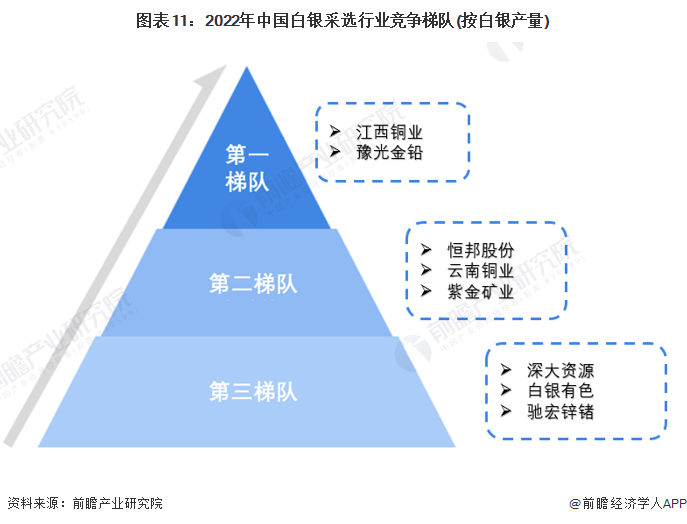

產業競爭格局

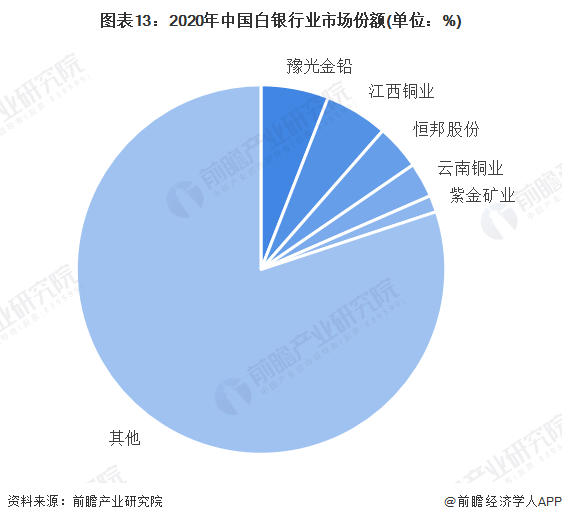

目前我國白銀行業依據企業的產量水平劃分,可分為3個競爭梯隊。其中,產量大於1000噸的企業僅有江西銅業和豫光金鉛;產量在200-1000噸之間的企業有:恆邦股份、雲南銅業和紫金礦業等;其余大部分企業的白銀產量在200億元以下

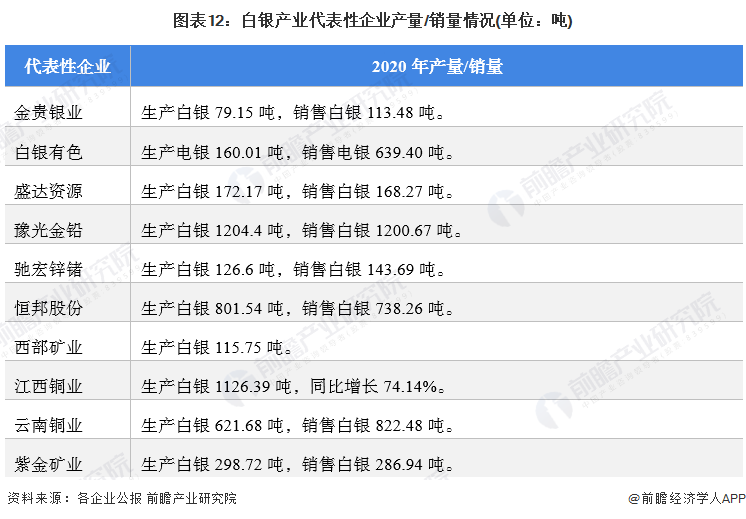

目前,佈局了白銀相關業務的上市企業中,豫光金鉛和江西銅業在白銀產量上遙遙領先於其它企業。白銀產業鏈上的其它代表性企業產量/銷量情況如下:

注:統計的企業為公佈相關產能/產量數據的上市企業,未公佈具體產能/產量數據的上市企業未納入統計中。

目前,中國白銀行業龍頭企業分別是豫光金鉛和江西銅業。2020年,按白銀產量來看,豫光金鉛的市場份額達5.9%,江西銅業的市場份額達5.8%。

產業發展前景及趨勢預測

1、消費需求將進一步回暖

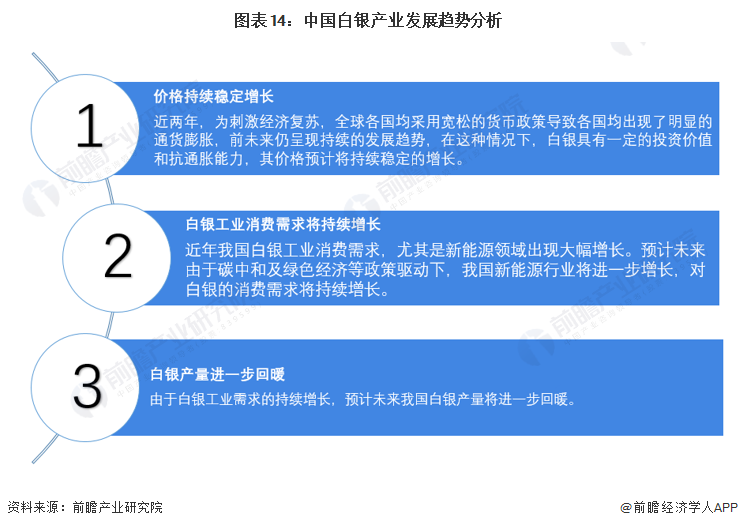

由於近兩年受疫情影響,全球經濟受到重創,各國爲了促進經濟的快速恢復,全球各國都採取了寬松的貨幣政策,這導致了全球各地都出現了明顯的通貨膨脹,且未來預計仍將保持高通脹的發展趨勢。在這樣的宏觀大背景下,白銀具有一定的投資價值和抗通脹能力,預計未來價格將保持穩定增長,而國內白銀消費需求預計將持續回暖增長。

2、白銀需求預計將持續增長

基於前文對白銀行業發展趨勢的分析,前瞻認為未來隨着工業端的需求不斷增加,我國國內白銀需求將持續回暖並長期保持增長,預計2022年國內白銀需求量將回暖至24000噸,到2027,這一數值可能進一步增長為28000噸。

以上數據來源於前瞻產業研究院《中國白銀行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈諮詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿諮詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

推薦文章

一圖看懂 | 大超預期!臺積電Q1淨利潤達5725億元新臺幣,同比大增58%,毛利率歷史性突破66%!

一圖看懂 | 業績炸裂!寧德時代大漲近10%再創新高,公司Q1營收、淨利均大增約5成;高管預計Q2產能利用率在八到九成以上

華盛早報 | 漲勢如虹!納指11連漲,標普500攻上7000點;美伊再迎進展,美國稱有望與伊朗達成協議!

要點速遞!《跑贏美股》4月直播核心觀點總結(附存儲概念股名單)

新股申購 | 「消費電子ODM龍頭」華勤技術今起招股!一手入場費7848.36港元,預計將於4月23日上市

英偉達股價10連漲!萬億算力訂單撐住4.6萬億市值,距歷史新高僅差8%

市場熱捧 港股市場再現千元股

年內暴漲近90%!AI算力爆發點燃PCB概念,漲價潮下誰是最大贏家?