熱門資訊> 正文

美國政府如何補貼和扶持產業?

2022-04-09 15:55

近年來,世貿組織改革問題成為國際熱點話題。其中,產業補貼政策是世貿組織改革的焦點。以CPTPP和RCEP為代表的國際高標準自由貿易協定來看,產業補貼也是其中比較重要的內容。

自中美正式建立外交關係后,從里根政府對所謂非市場經濟不適用反補貼法,美國針對中國補貼的政策經歷過多次重大調整,但產業補貼是中美貿易談判的主要事項。美國對華補貼政策調整的主要原因,是中美雙方經濟實力的相對變化。目前,有必要對美國實施的產業補貼政策進行梳理。

一、美國政府補貼的主要類型

1.大額支付(Megadeal)

大額支付是指美國的州政府或地方政府向企業發放的單項總額超過5000萬美元的補貼,以創造就業崗位、維護就業穩定、擴張商業活動為目的的「一攬子」補助計劃。

2.撥款與聯邦撥款(Grant/Federal Grant)

美國各級政府或聯邦政府爲了實現公共目的向企業直接給予的財政支持計劃。

3.税收優惠

(1)税收抵免與退税(Tax Credit/Rebate),准許納税人將某些符合獎勵規定的支出部分從其應納銷售税額中扣除,或將已徵銷售税款按規定退給原納税人。

(2)財產税減免(Property Tax Abatement),企業可獲得的一定比例的財產税減免,包括房產税和商業設備税等税項的豁免或退回,甚至包括了預計企業避税的金額。

(3)聯邦税收抵免(Federal Allocated Tax Credit),聯邦政府給予的税收抵免優惠,完全集中於能源及其關聯行業。

(4)企業區(Enterprise Zone),企業區內的企業可以享受税收抵免或補助等優惠政策。

4.税收增額融資(Tax Increment Financing)

地方政府將特定規劃區域內未來開發建設所產生的土地財產價值增長所帶來的税收證券化,獲得的融資用於該區域開發。作為一種地方政府的經濟發展工具,該工具主要用來募集資金用來開發落后地區或建設尚未完成的地區,減少對聯邦財政的依賴度,主要集中於地產和服務業。

二、美國產業補貼的結構與周期特徵

(一)美國產業補貼的結構特徵

我們閲讀整理了美國Good Jobs First網站的Subsidy Tracker數據庫,該數據庫通過多渠道從公共部門蒐集到美國各類企業補貼文本信息,包括1993-2021年美國政府給予企業的補貼、貸款與擔保記錄共計近12萬條,其中有詳細補貼記錄的8萬余條。

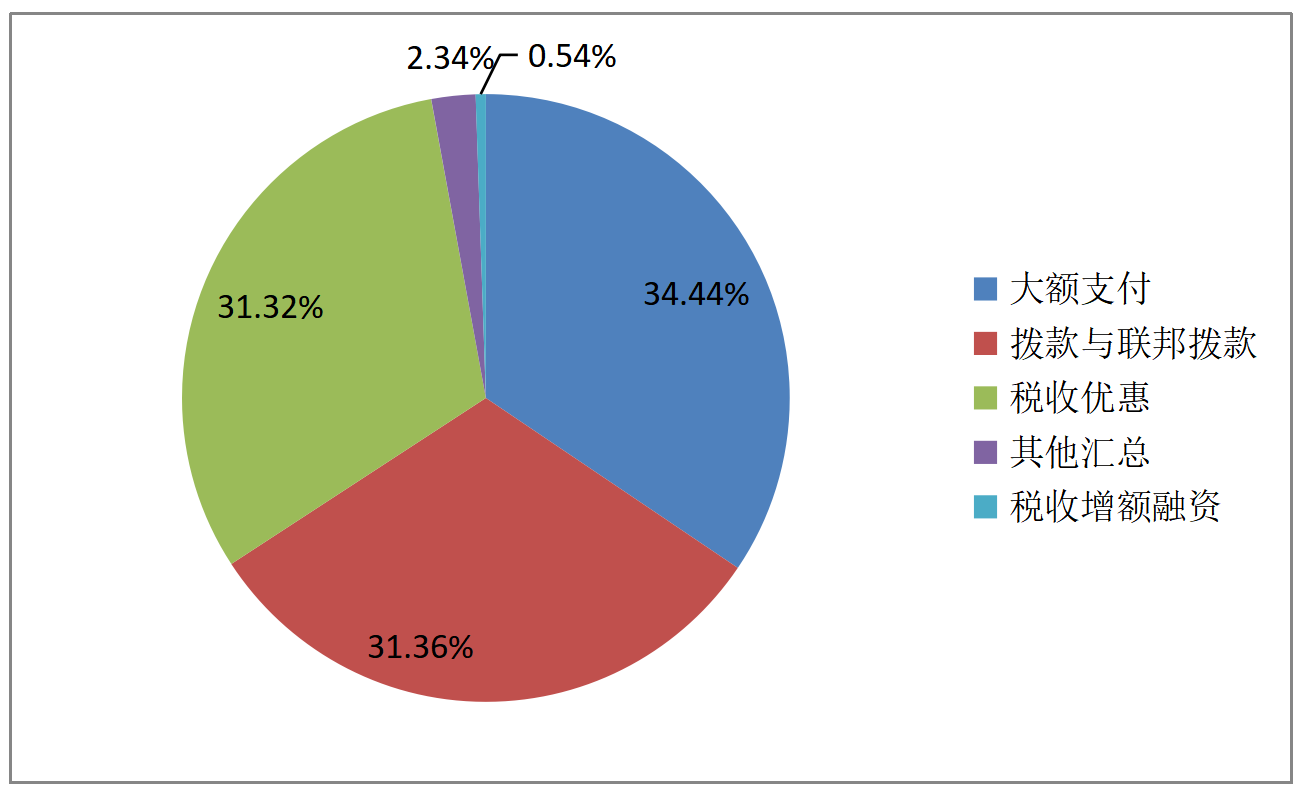

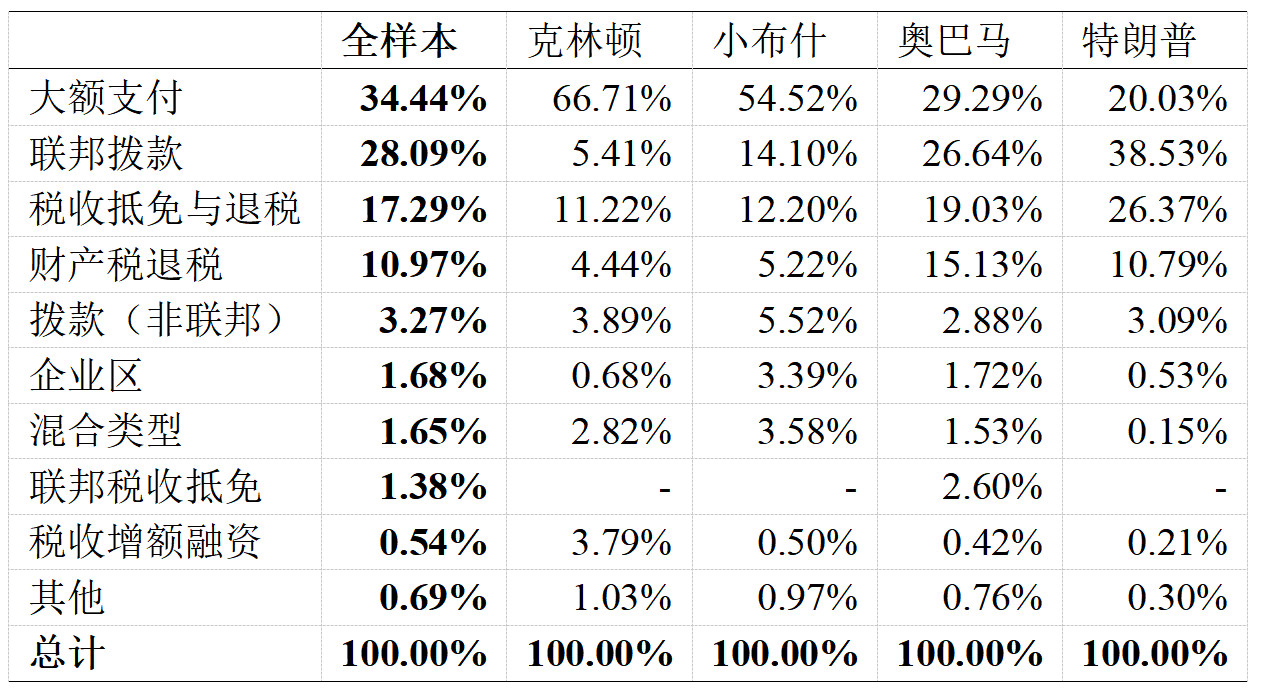

從各類補貼佔比來看,大額支付是美國最重要的補貼工具,大額支付總額約佔美國產業補貼總額的34%;撥款與聯邦撥款所佔份額僅次於大額支付,與税收優惠相當,撥款與聯邦撥款、税收優惠總額各佔美國政府補貼總額的31%左右。從各類補貼工具使用的頻率里看,税收優惠使用頻率最高,佔比約為50%;撥款與聯邦撥款使用頻率緊隨其后,佔比約為33%。

(二)美國產業補貼的政治周期特徵

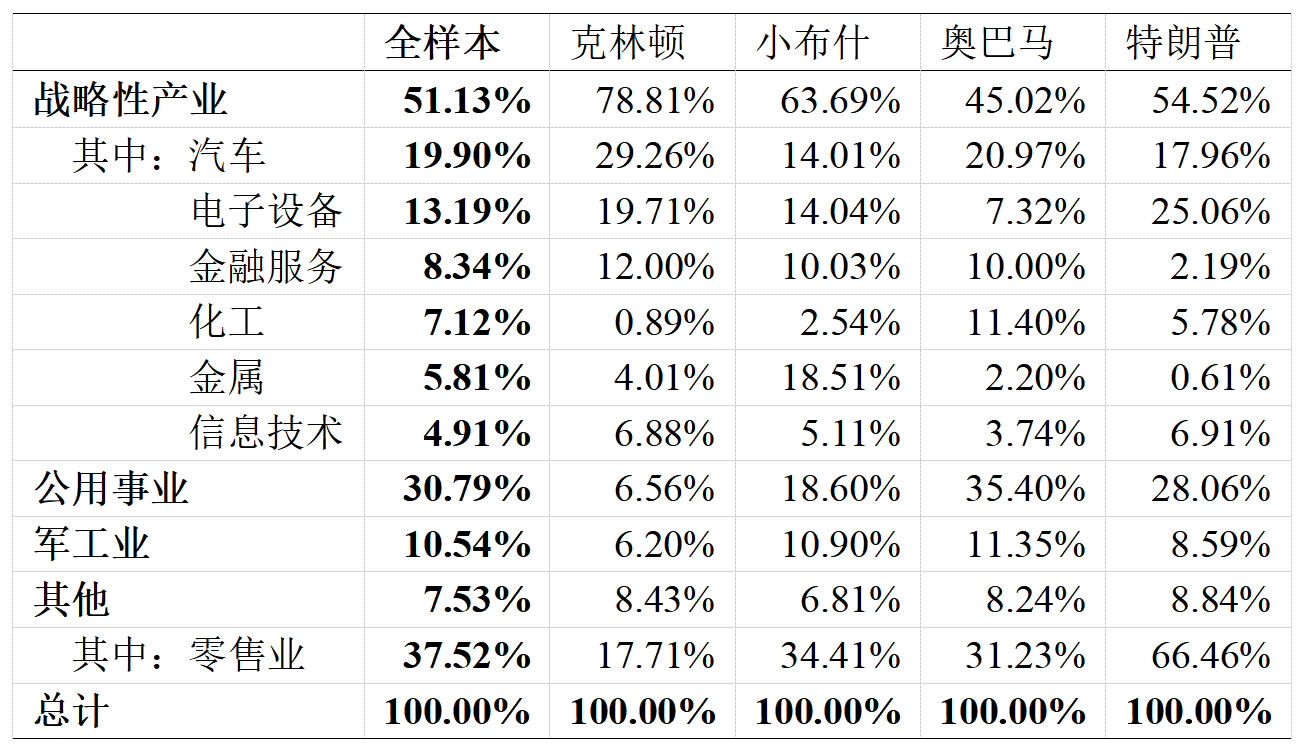

從政治周期的角度,我們進一步對美國產業補貼結構進行分析。我們獲取了1993年以來,歷屆總統(特指任期結束的總統)任期內的產業補貼信息,包括兩位民主黨總統即克林頓和奧巴馬、兩位共和黨總統即小布什和特朗普。

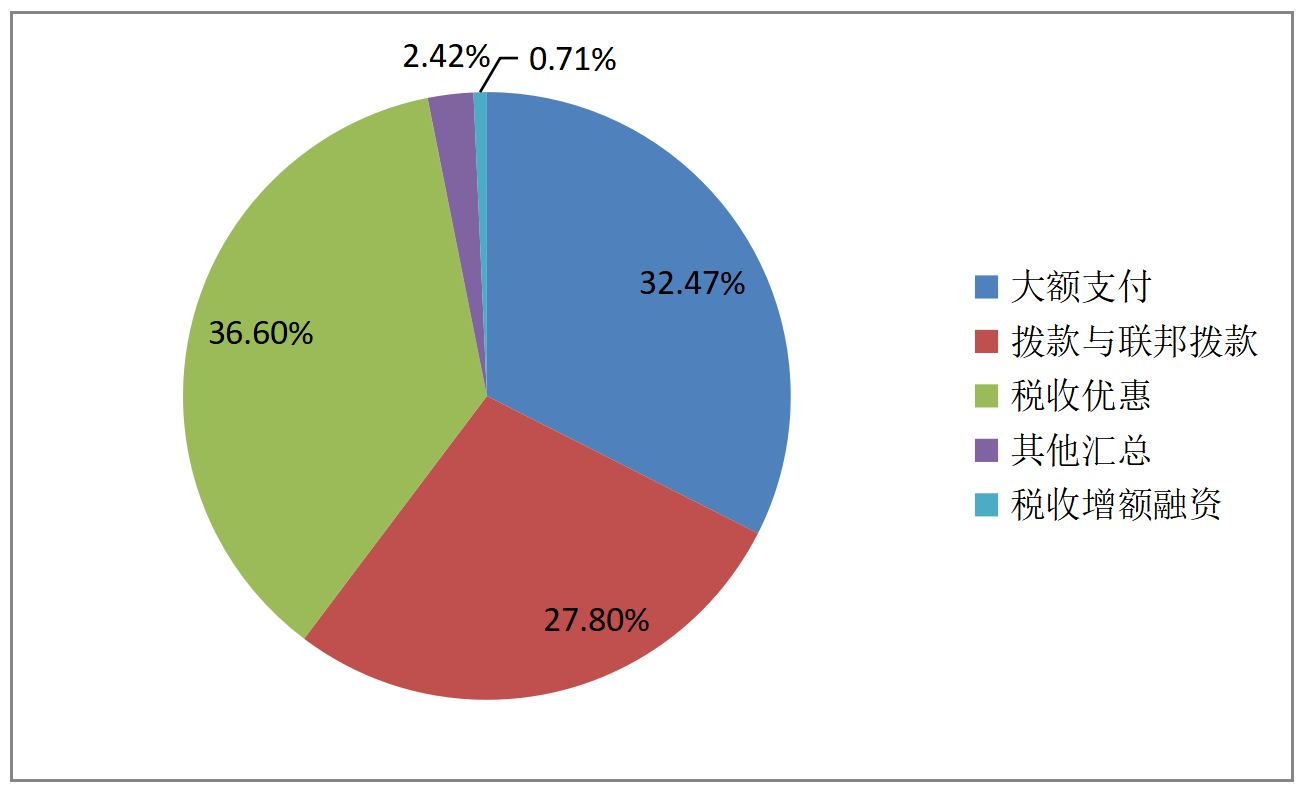

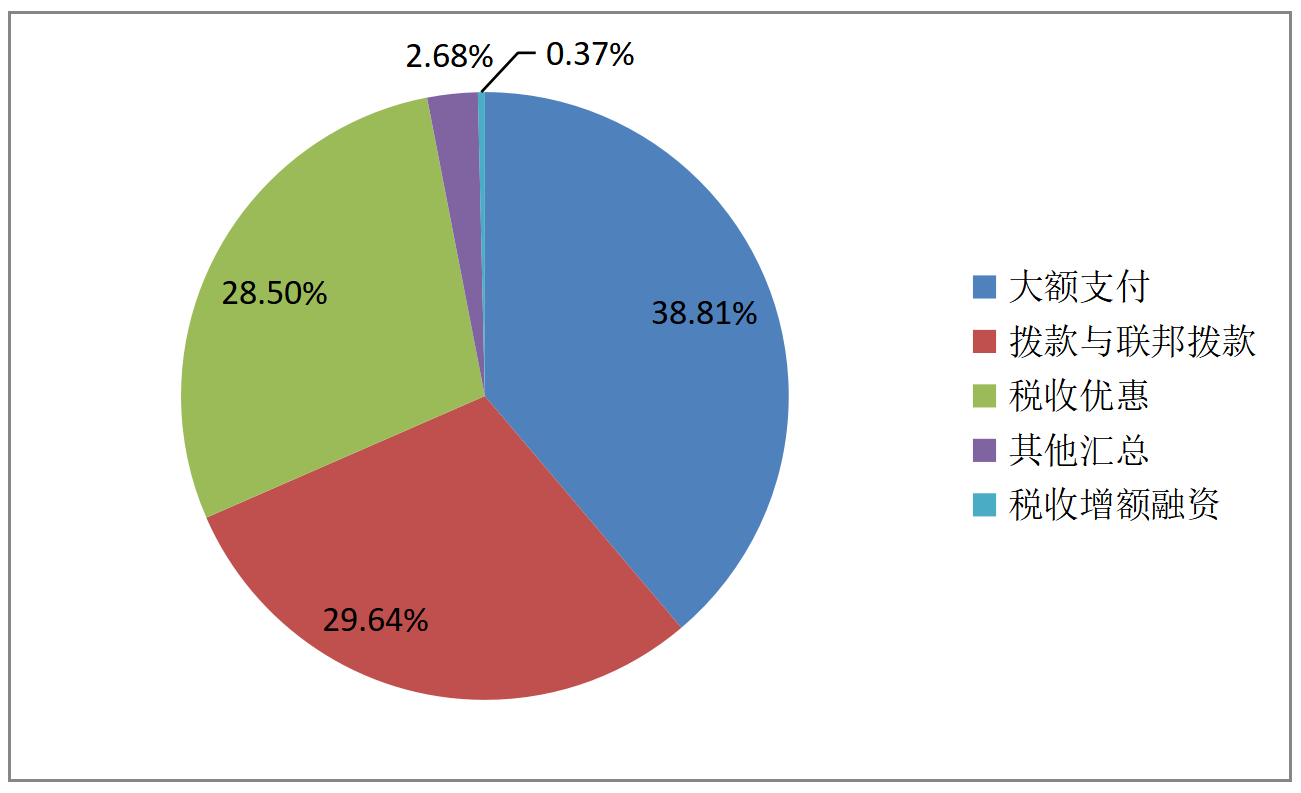

總體來看,無論是從政府補貼規模還是從政府補貼頻率來看,民主黨總統任期內的產業補貼政策常採用税收優惠的形式,而共和黨總統任期內的產業補貼政策常採用撥款與聯邦撥款的形式。我們進一步分析歷任總統任期內的政府補貼偏向,可以發現,克林頓任期內的補貼政策偏向是大額支付和税收增額融資,小布什任期內的補貼政策偏向是撥款和企業區,奧巴馬任期內的補貼政策偏向是財產税減免和聯邦税收抵免,特朗普任期內的補貼政策偏向是聯邦撥款和税收抵免與退税。

表1:美國產業補貼結構的變化

注:「-」表示不適用。

三、美國產業補貼惠及的企業結構與來源變化

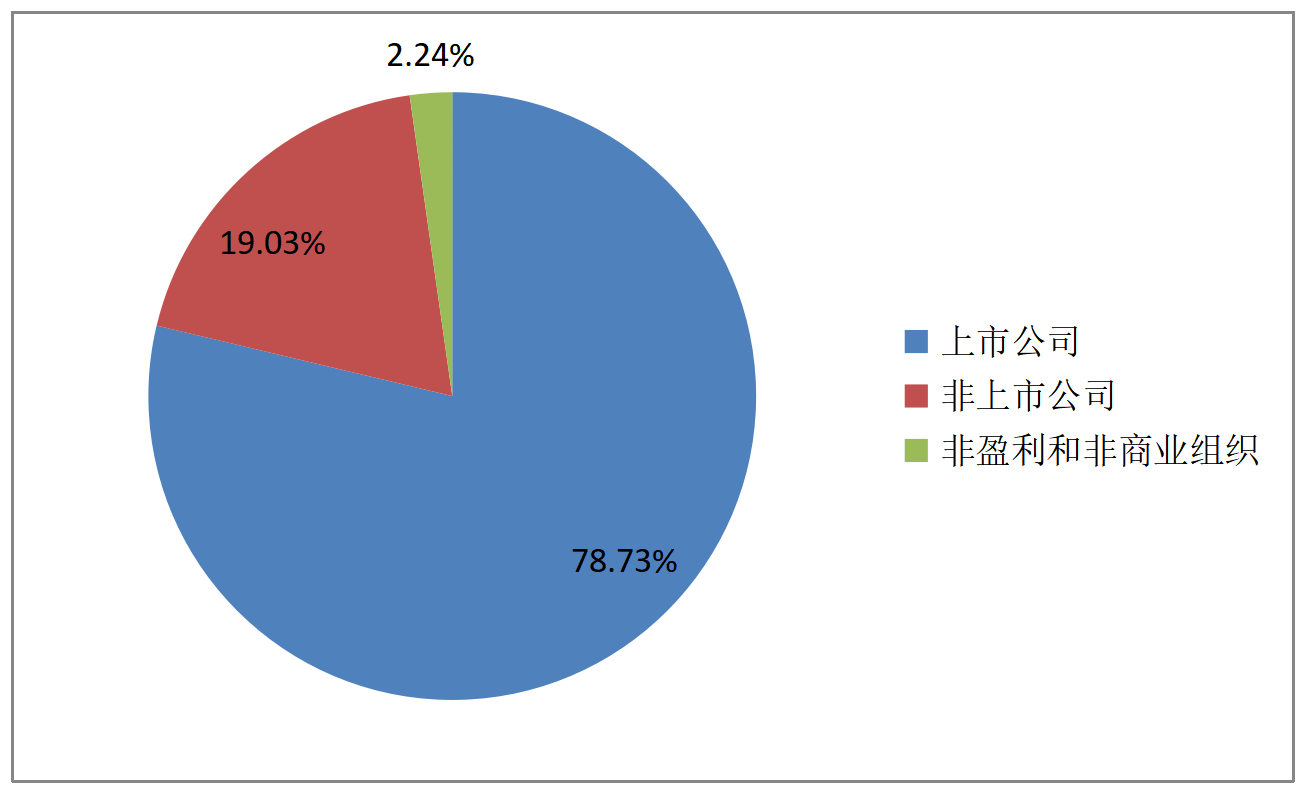

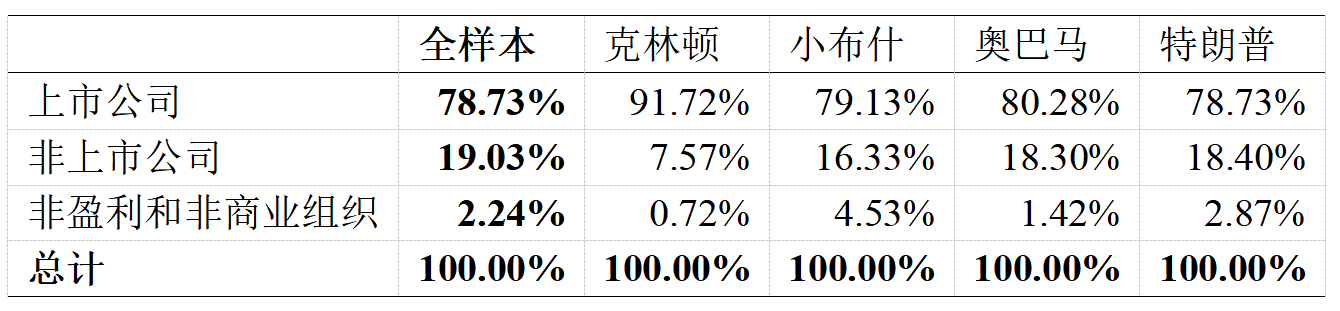

就美國政府補貼惠及的企業所有權特徵而言,上市公司是最主要的惠及羣體,約佔總份額的79%;非上市公司緊隨其后,約佔總份額的19%,而非盈利和非商業組織可以忽略不計。通過進一步對各總統任期內產業補貼惠及企業偏向的比較分析,我們發現克林頓任期內的補貼更偏向上市公司,小布什任期內的補貼更偏向非盈利和非商業組織,而奧巴馬與特朗普任期內的補貼惠及企業偏向與總體特徵基本一致。

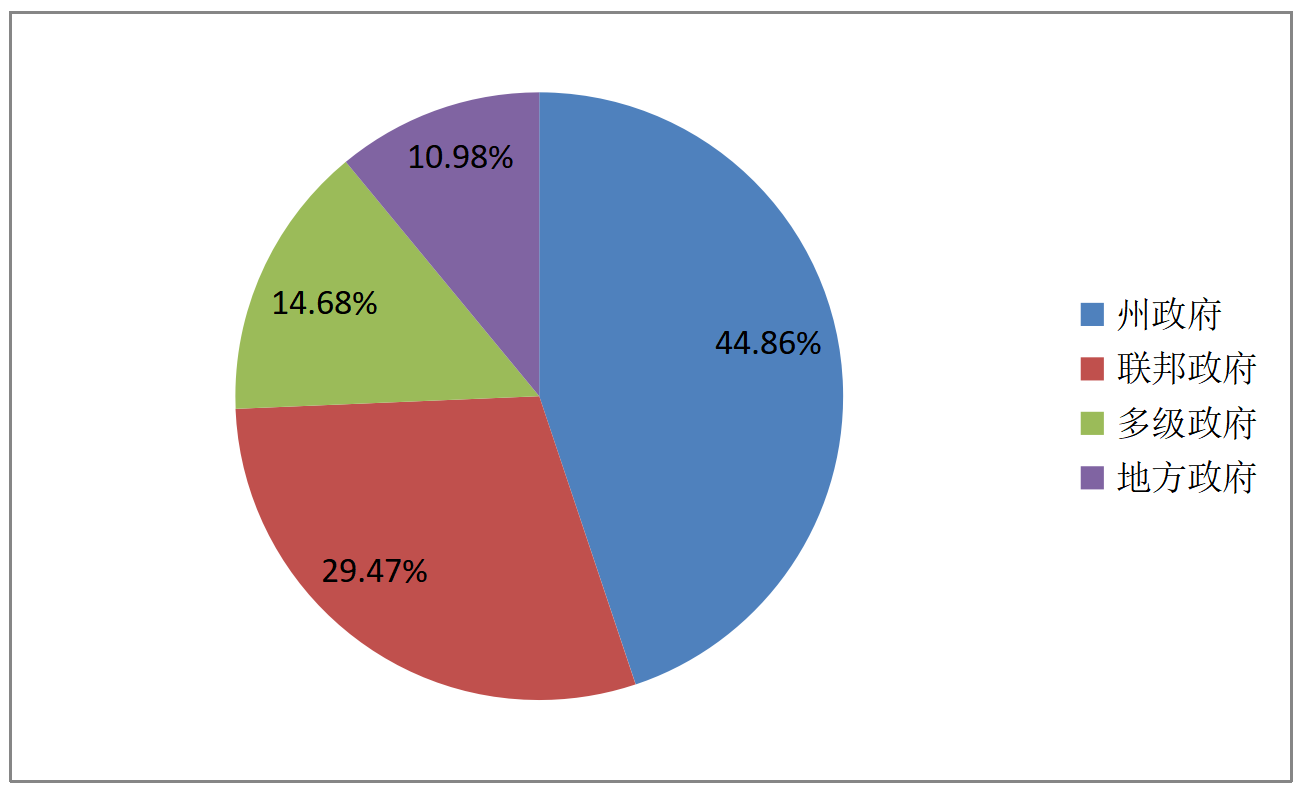

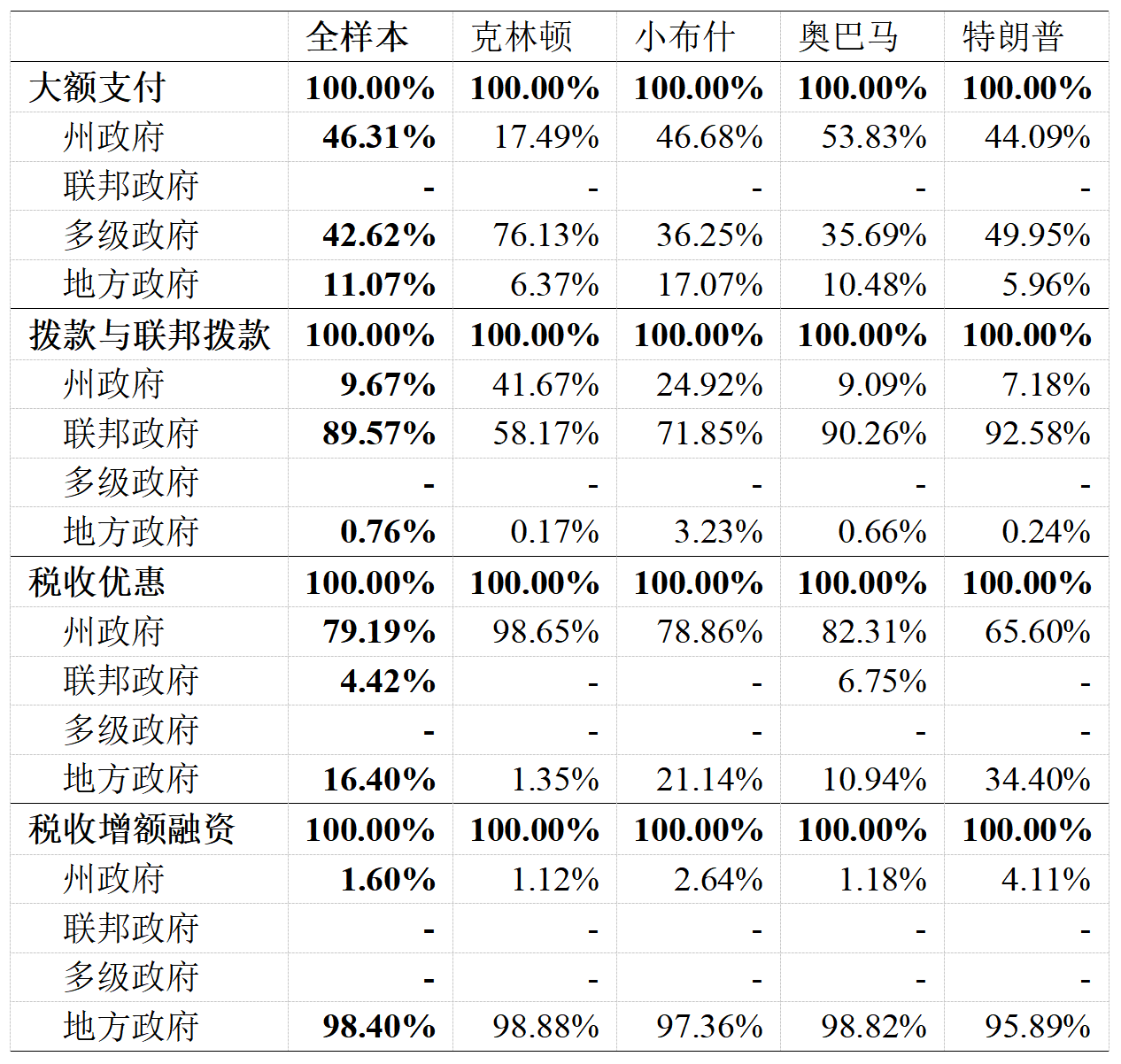

就美國產業補貼資金的來源結構而言,州政府是最主要的補貼政策實施主體,約佔全國產業補貼總額的45%;聯邦政府次之,約佔全國產業補貼總額的29%;地方政府位列最末,約佔全國產業補貼總額的11%;另外還有一些補貼由多級政府共同發放,約佔全國產業補貼總額的15%。從各總統任期內補貼資金來源變化來看,大額支付政策的實施主體主要為州政府, 並且逐漸從地方政府轉向州政府,或由地方政府與州政府共擔;撥款與聯邦撥款政策的實施主體主要為聯邦政府,並且逐漸從州和地方政府轉向聯邦政府;税收優惠政策的實施主體主要為州政府,但在共和黨總統任期內轉向地方政府;税收增額融資政策的實施主體主要為地方政府,但在共和黨總統任期內轉向州政府。

表3:美國政府補貼資金來源變化

注:「-」表示不適用。

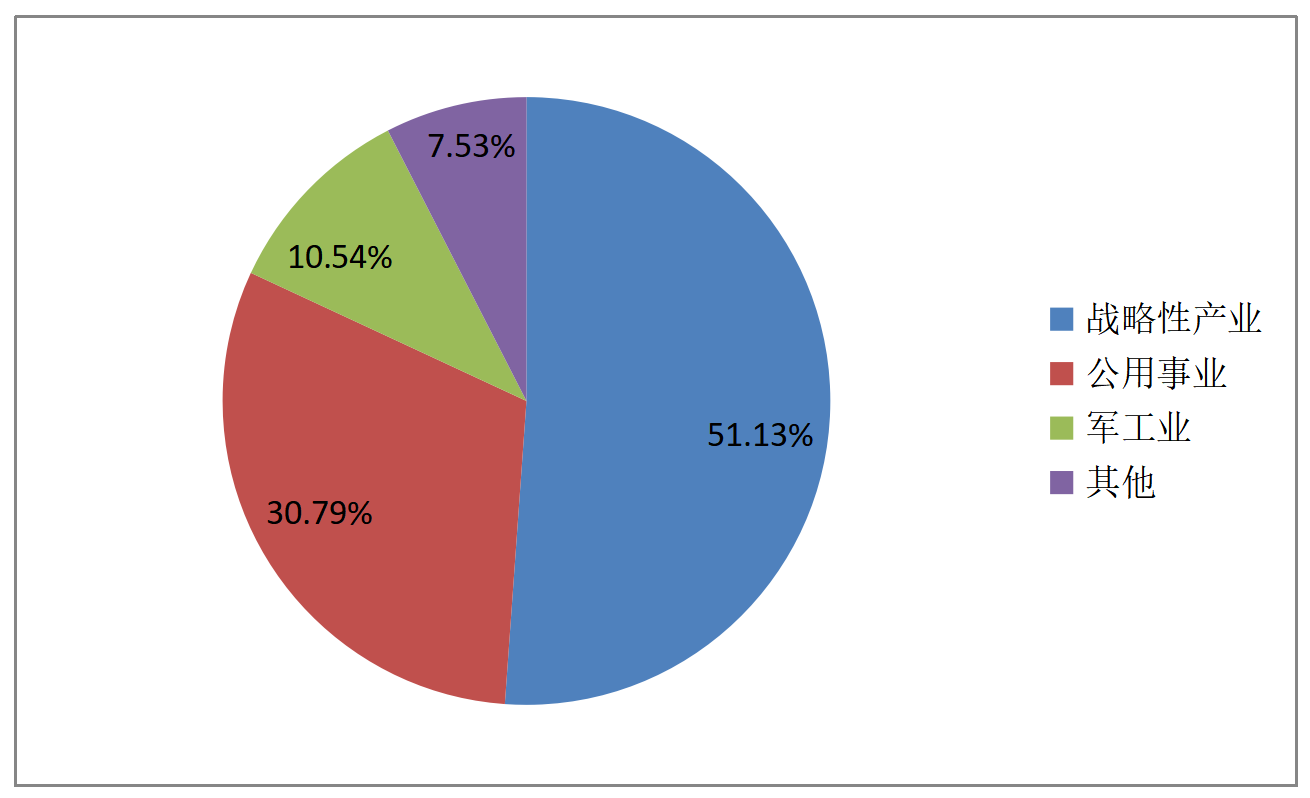

四、美國產業補貼的行業分佈

我們將美國政府補貼惠及的行業分為四大類,即戰略性產業、公用事業、軍工業和其他。其中,戰略性產業包括:汽車、電子設備、金融服務、信息技術等;公用事業包括:能源供應、交通運輸、日常服務、環境衞生等。戰略性產業是最主要的惠及產業,約佔全國產業補貼總額的51%;公用事業和軍工業分別約佔全國產業補貼總額的31%和11%。

通過考察各總統任期內美國產業補貼的差異,我們發現,克林頓任期內的補貼,更偏向戰略性產業,尤其是其中的汽車業和金融業;小布什任期內,這種取向有所減弱,另外還特別顯現出對戰略性產業中金屬業的偏向;奧巴馬任期內的補貼,更偏向公用事業和軍工業,對戰略性產業的補貼向化工業傾斜;特朗普任期時,這種取向有所減弱,另外還特別顯現出對戰略性產業中電子設備業和信息技術業以及其他類產業中零售業的偏向。

五、我國產業補貼政策的改革方向

隨着我國正考慮積極加入RCEP和CPTPP協定,高質量地推進我國產業補貼政策改革勢在必行。

首先,我們要積極應對國際產業補貼新規則,推動各級政府梳理本級產業補貼政策,進一步提高產業補貼政策的透明度,加強補貼政策的績效考覈,從根本上促進財政資金提質增效,避免在談判中出現補貼政策透明度等程序性問題。

其次,繼續深入推動產業補貼政策從選擇性補貼向功能性補貼轉型。「十四五」期間我國需要進一步加大對研發活動、高端人才和新型基礎設施的補貼支持力度,以採用税收減免和抵免等方式支持各類所有制和各類規模的企業,強化企業技術創新主體地位,通過貫徹落實「競爭中性」原則實現科技自立自強。

最后,補貼政策發力於區域性的科技創新走廊和智能製造走廊,積極推動公共創新平臺和公共服務平臺的建設,實現創新資源的共享共用,切實降低企業制度性交易成本,真正普惠民營企業和中小企業。

(作者吳一平為上海財經大學教授、博導,李柯潤為上海財經大學碩士生,屈軍為廣東省高智新興產業發展研究院與華南理工大學聯合培養博士后)

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?