熱門資訊> 正文

IPO之科創屬性研究|敏實集團所屬行業不在推薦名單 「硬科技」成色存疑

2022-04-08 19:02

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關文章:近七成企業因科創屬性被否 中數智匯要做最牛「釘子户」?

帕瓦股份研發投入「踩線」達標 極力混淆重大違法概念

信科移動行業歸類或不當 核心事項披露極具誤導性

出品:新浪財經上市公司研究院

作者:IPO再融資組/鍾文

近日,證監會在立法計劃中提到:制定《首次公開發行股票註冊管理辦法》《上市公司證券發行註冊管理辦法》等規章。此舉旨在落實中央關於全面實行股票發行註冊制的決策部署,為全面實行註冊制打下法律基礎。

2019年7月,科創板開市,率先實行註冊制。科創板不僅與註冊制同日而生,還與科創屬性相生相應。可以説,科創屬性是科創板企業最本質的特徵,同時也是科創板企業獨有的特徵。

截至3月31日,科創板共有13家擬IPO企業上會直接被否,與科創屬性相關的有9家,佔比69.23%,接近7成。因此,擬在科創板IPO的企業必須具備真正的科創屬性。

何謂「科創屬性」?按照現有監管審覈規則,科創屬性可以概括為「1+1+4+5」。第一個「1」是科創板支持的行業;第二個「1」是科創板支持的方向;「4」是指4項一般性評價指標;「5」是指在不滿足4項一般性特殊指標的情況下,可以參考的5項例外評價指標。

關於科創板支持的行業,《上海證券交易所科創板企業發行上市申報及推薦暫行規定(2021年4月修訂)》(下稱《暫行規定》)第4條規定:申報科創板發行上市的發行人,應當屬於7類行業領域的高新技術產業和戰略性新興產業(詳見下圖)。科創板還列舉了行業「黑名單」,限制金融科技、模式創新企業在科創板發行上市;禁止房地產和主要從事金融、投資類業務的企業在科創板發行上市。

判斷一家公司是否符合科創板定位,最直接的辦法是看是否在《暫行規定》等推薦的名單。從形式上看,擬登陸科創板的企業在形式上都會符合《暫行規定》的要求。但最近一家公司最主要產品明明不屬於科創板推薦的行業,竟稱自己主營產品所含的材料符合科創板定位,這家公司就是敏實集團。

汽車零部件製造屬於新材料行業?

招股書顯示,敏實集團於2005年6月22日在開曼羣島註冊成立,2005年12月1日在香港聯交所主板上市。敏實集團是全球知名汽車零部件供應商,目前主要有兩大類業務,即汽車零部件和工裝模具的研發、生產和銷售。

2018-2020年,敏實集團分別實現營業收入128.42億元、134.44億元、127.21億元,分別實現歸母淨利潤16.87億元、16.91億元、13.31億元。2020年,公司營收和淨利潤分別下降了5.38%和21.28%,業績頹勢開始顯現。

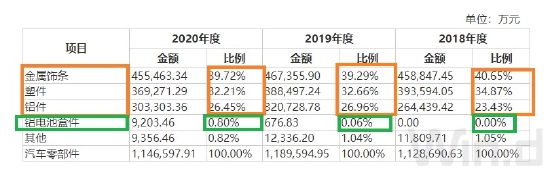

分業務看,敏實集團汽車零部件產品2018-2020年的收入分別為112.87億元、117.96億元、114.66億元,佔總營收的比例分別為89.91%、90.13%和91.97%,是公司最主要產品來源。

而公司汽車零部件又可以細分為金屬飾條、塑件、鋁件、鋁電池盒件及其他產品,其中只有鋁電池盒件可以劃歸於科創板推薦的新能源行業。而其他產品只能劃歸為「屬於汽車製造業——汽車零部件及配件製造」,不在科創板推薦名單。

值得注意的是,敏實集團鋁電池盒件收入佔比極低,2018-2020年的收入分別為0元、0.07億元、0.9億元,佔總營收的比例分別為0%、0.06%和0.7%。從這個收入比例看,敏實集團不符合科創板行業定位。

敏實集團也深知自己所屬的行業,在香港上市的公開材料及此次IPO招股書中,公司都將自己列為「C367 ,汽車零部件及配件製造」。遺憾的是,「汽車零部件及配件製造」不在《科創屬性評價指引》、《暫行規定》、《戰略性新興產業分類(2018)》等推科創板薦名單中。

雖然名義上不符合行業定位,但敏實集團「創造性」地提出:公司汽車零部件產品生產過程中所需的高性能鋁材、高彈性 TPV(高彈性熱塑性彈體材料)、改性塑料屬於科創板推薦的新材料領域。根據《戰略新興產業分類(2018)》,公司三大新材料高性能鋁材、高彈性 TPV(高彈性熱塑性彈體材料)、改性塑料分別屬於「3、新材料產業」中的「3.2.1 鋁及鋁合金製造」「3.3.4 高性能橡膠及彈性體制造」以及「3.3.1 高性能塑料及樹脂製造」。

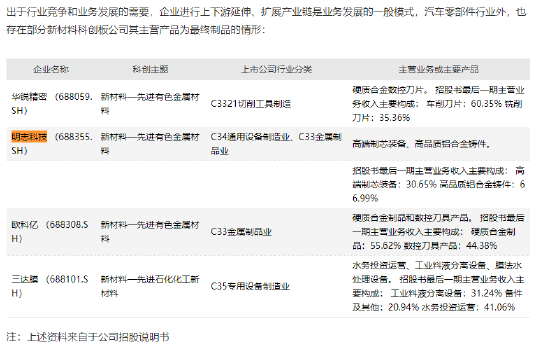

敏實集團還列舉了幾家定位於新材料領域但最終產品是製品的科創板公司,以證明自己歸為新材料領域的合理性。列舉的公司分別為華鋭精密、明志科技、歐科億、三達膜,這幾家公司都定位於新材料領域,在上市行業分類中亦屬於不同的製造業。

但敏實集團的列舉存在較大質疑,主要是上述可比公司確定位於新材料領域有法可依,即最終制品都屬於《戰略性新興產業分類(2018)》明確列舉的產品。

如華鋭精密主要從事硬質合金數控刀片的研發、生產和銷售業務。根據《戰略性新興產業分類(2018)》,公司主要產品屬於國家戰略性新興產業之「新材料產業」之「先進有色金屬材料」之「硬質合金及製品製造(3.2.8)」,屬於科創板《暫行規定》推薦的「新材料領域」。明志科技高端制芯裝備業務屬於《戰略性新興產業分類(2018)》中「2.高端裝備製造產業」中的「2.1.3智能測控裝備製造」;高品質鋁合金鑄件業務屬於「3、新材料產業」中的「3.2.1.2高品質鋁鑄件製造」。歐科億所屬硬質合金刀具細分行業,屬於《戰略性新興產業分類(2018)》「3 新材料產業3.2 先進有色金屬材料3.2.8 硬質合金及製品製造」產業,符合科創板定位的行業領域。至於三達膜,公司於2019年上市,《暫行規定》等法規於2020年3月以后出臺,因此三達膜當時的上市環境與現在大不相同,不具備可比性。

而敏實集團只有不到1%的最終制品在《戰略性新興產業分類(2018)》名單中,因此敏實集團與上述公司的對比,不能説明公司屬於新材料領域具備合理性。

科創屬性深遭問詢

即便敏實集團符合科創板行業定位,其僅僅滿足科創屬性評價「三步走」的第一步,其是否符合其他條件如「是否具備核心先進技術且靠核心技術經營」,還充滿很大疑問。

招股書顯示,敏實集團自1999 年起開始生產乘用車金屬飾條等汽車外飾件,后漸將產品品類拓展至塑件、電鍍件、格柵、鋁件等。報告期內,公司金屬飾條、塑件、鋁件收入佔比在90%左右。上交所要求公司説明從事金屬飾條、塑件、鋁件等產品製造所依靠的核心技術及其先進性,該等技術二十年來所發生的改進或革新,公司主要產品與市場競品的性能差異。

敏實集團用大篇幅的文字回覆了上交所問詢,得出公司金屬飾條、塑件、鋁件等產品製造依靠的核心技術具有先進性,並稱核心技術帶來的收入佔比超過了50%。

值得思考的是,既然敏實集團聲稱所依賴的新材料技術在國際國內領先,且帶來的收入佔比較高,那為何公司不利用自己先進的新材料技術去生產更多的終端產品,而是隻生產公司的老本行產品——汽車零部件?

敏實集團的研發能力也遭到問詢。上交所要求公司説明研發費用率與國際同行業公司對比所處水平;公司研發人員是否從事生產、銷售等工作,研發人員劃分依據,研發人員佔比是否準確,在國內外同行業公司中所處水平等。

招股書顯示,2020年末公司研發人員1956人,佔員工人數的10.98%,剛剛超過10%的「紅線」。2018-2020年,公司累計研發投入為20.1億元,佔累計營業收入的5.15%,佔比剛剛超過5%的標準。

值得注意的是,敏實集團學歷為大專及以下的研發人員佔比較高。2020年末、2021年上半年,公司研發人員分別為1956人、2131人,大專及以下學歷的研發人員分別是872 人、923人,佔研發總人數的比例分別為44.58%、 43.31% 。難道,高端新材料的研發需要大量的低學歷人員?