熱門資訊> 正文

拿什麼來愛你我的股東?唯有分光全部現金流!A股分紅之光,興證基金「獨門股」,味精三巨頭之梅花生物

2022-04-07 18:34

市值風雲 作者 | 紫楓

最近,梅花生物(維權)(600873.SH)2021年的表現吸引風雲君的注意:

營業收入為228.4億,同比增長33.9%;扣非淨利潤為20.4億,同比大漲123.9%。

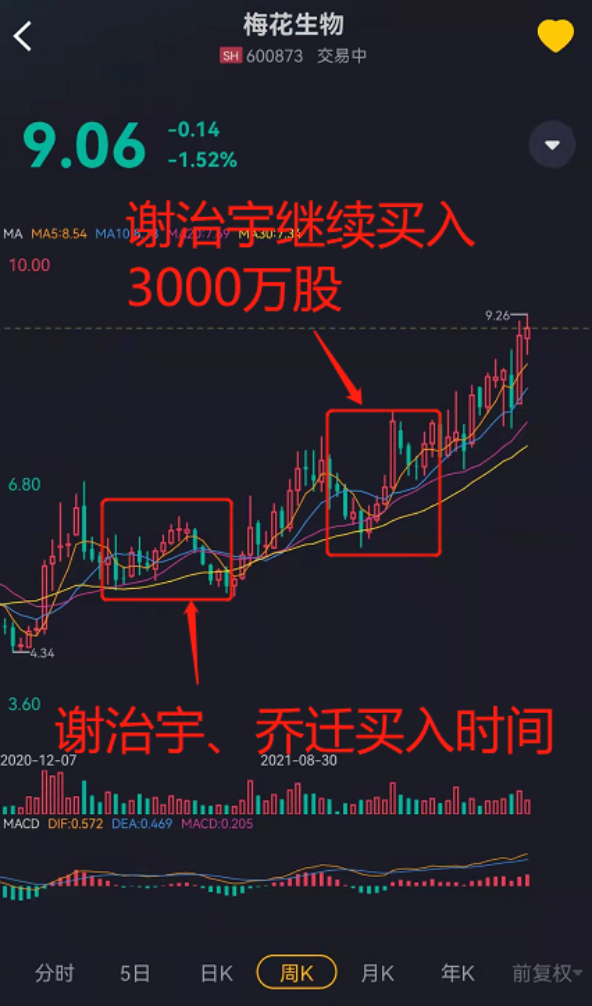

回顧其股價走勢,梅花生物的股價早在2020年7月開始上漲,從4.28元/股(前復權價)震盪上漲至2022年3月30日的9.2元/股,漲幅達1.1倍。

即使近期市場情緒轉差,上證指數下跌了10.3%,對其股價走勢基本沒有影響,2022年初至今仍上漲了20%,表現遠好於大盤和眾多股票。

查閲其十大流通股東榜單后,風雲君發現梅花生物是興證基金的「獨門股」:千億基金經理謝治宇和喬遷管理的4只基金,都在2021年二季度股價回調時大舉建倉,合計買入約1.6億股,佔流通股的比例為5.17%,持倉市值為8.94億。

隨着股價上漲,喬遷套現離場,謝治宇加倉3000萬股,截止2021年末,其3只基金的持股數為1.57億,持倉市值上升至12億。

假如今年謝治宇在股價上漲中未離場,賬上浮盈估計達5.24億,浮盈比為57%。

寫到這里,風雲君看着仍被套牢的基金,眼淚終於忍不住嘩嘩嘩地流下來。

最近3年連續擴產

要了解梅花生物的上漲邏輯,需要先研究其業務情況。

梅花生物在2010年底通過借殼「五洲明珠」在A股上市,公司目前實控人為王愛軍、孟慶山和何君,合計持股約30.6%,其中孟慶山直接持股27.6%。

公司的主營業務是生產氨基酸,按照用途可分為:動物營養、食品味覺性狀優化產品(以下簡稱「味覺優化」)和醫用。

動物營養產品包含賴氨酸、蘇氨酸、色氨酸等,主要添加在動物飼料中;

味覺優化產品包含谷氨酸、味精、食品級黃原膠等,添加在食物中;

人類醫用氨基酸包含谷氨醯胺、脯氨酸、亮氨酸,其中谷氨酰胺主要用於運動保健品及保健口服液等,脯氨酸是氨基酸輸液的重要原料,也是一線降壓藥物的主要醫藥中間體。

公司的生產基地位於內蒙古通遼、新疆五家渠和吉林白城,主要靠近上游原材料,即玉米、煤炭的產地,並在廊坊和上海有兩個研發中心。

上市以來,公司的營業收入從2011年的68.7億增長至2021年的228.4億,複合增速為12.8%。

2021年,動物營養氨基酸和味覺優化的營收佔比分別為51.5%和37.9%。

(一)味覺優化行業呈寡頭壟斷格局

味覺優化業務,最主要的產品就是味精。這應該也是投資者對梅花生物最熟悉的產品了。

我國是全球味精產量大國,味精產能佔全球的75.3%。經過深度整合,2020年我國具有生產能力的味精企業剩余6家,其中行業CR3,即阜豐集團(0546.HK)、公司和伊品生物達到84.6%,基本形成寡頭壟斷格局。

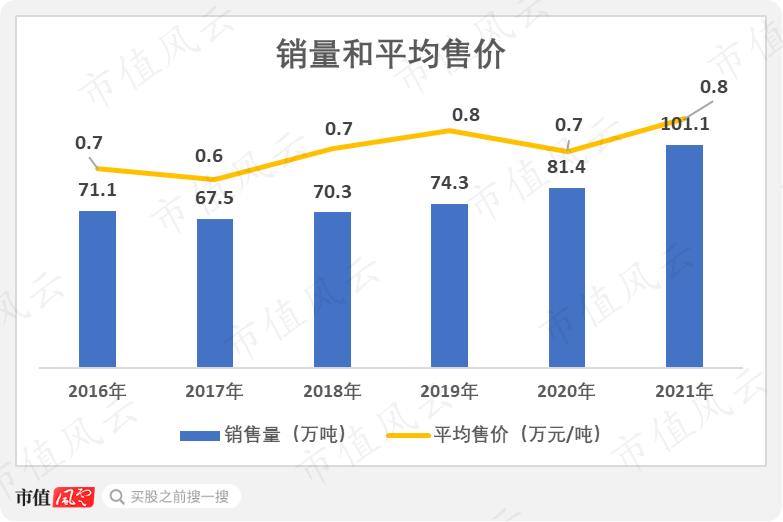

該業務營收從2016年的47.4億增長至2021年的85.2億,複合增速為12.4%。

近年來營收的增長由銷量和平均售價推動。銷量從2016年的71萬噸上升至2021年的101.1萬噸。

2020年以前,公司產能大約在75萬噸左右,產能利用率較高。2020年吉林白城基地年產25萬噸味精投產后,味精產能規模突破百萬噸級。

2021年味精銷售規模突破100萬噸,產銷兩旺。

(二)賴氨酸、蘇氨酸產能登上世界第一

動物營養業務的主要收入來源是賴氨酸和蘇氨酸,是飼料添加劑的重要成分。

因此,兩種氨基酸的收入和盈利能力受養殖市場,尤其是生豬存欄量的影響較大,存在一定的周期性。

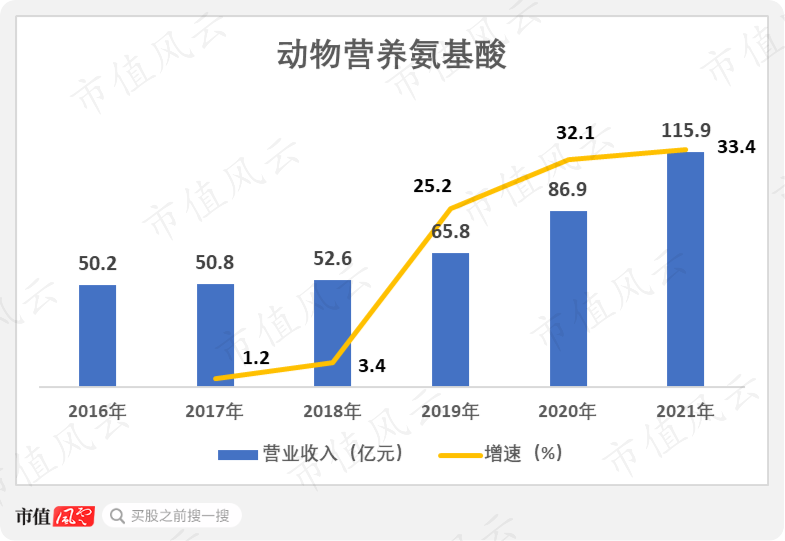

該業務收入從2016年的50.2億逐年上升至2021年的115.9億,複合增速為18.2%,最近三年增長較快。

近年來銷量的增長主要是產銷量和平均售價共同作用的結果。

2019年銷量比2018年上升了45.7萬噸,主要原因是公司在吉林白城投建的40萬噸賴氨酸項目投產,擴產后賴氨酸產能達70萬噸,產能利用率超90%。

然而,2019年受非洲豬瘟疫情、環保等影響,生豬存欄量大幅下滑,拖累飼料市場需求,賴氨酸市場出現供過於求的窘境,市場均價同比下降14%,部分工廠倒閉。

公司逆勢擴產,賴氨酸市場佔有率增長至30%左右,但平均售價降至新低。

隨着2020年生豬存欄加速恢復,飼料需求增加,公司銷量突破200萬噸,平均售價觸底回升。

2021年,國內生豬產能繼續恢復拉動氨基酸消費量價齊升,營收增速同比大漲33.4%。

公司擴產的步伐並未結束,吉林白城三期30萬噸賴氨酸項目在2021年3月開工,11月投產,2022年2月份已經達產達效。

該項目投產后,公司賴氨酸產能已突破百萬噸級,成為全球產能最大的賴氨酸和蘇氨酸供應商。

養殖市場景氣度成股價炒作風向標

1 玉米價格與下游景氣度變化共同影響毛利率

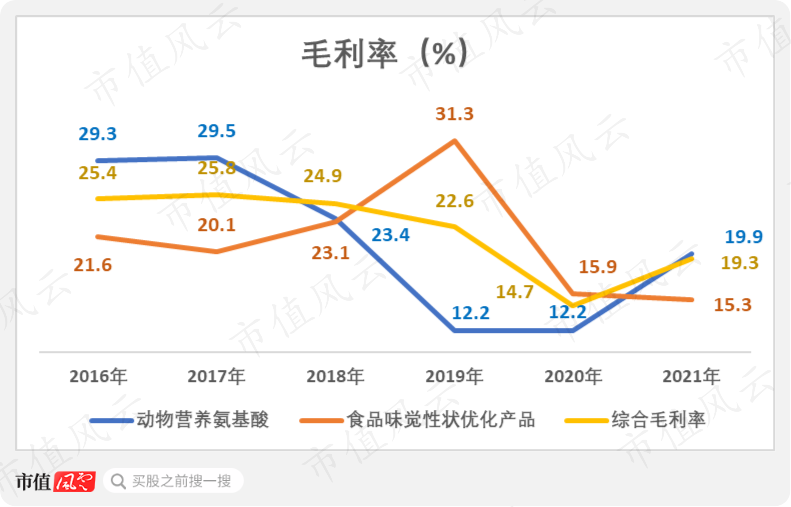

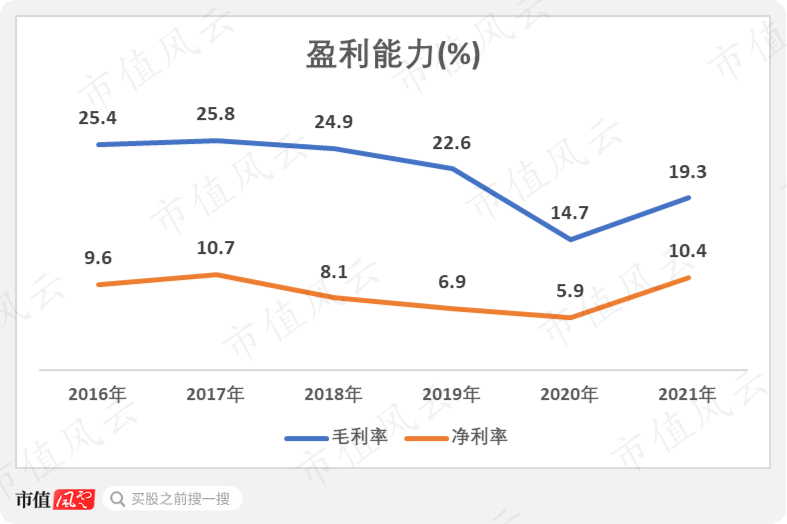

雖然兩大業務的平均售價總體上升,但盈利能力沒有明顯改善。綜合毛利率從2017年的25.1%下滑至2020年的14.7%,2021年觸底反彈至19.3%。

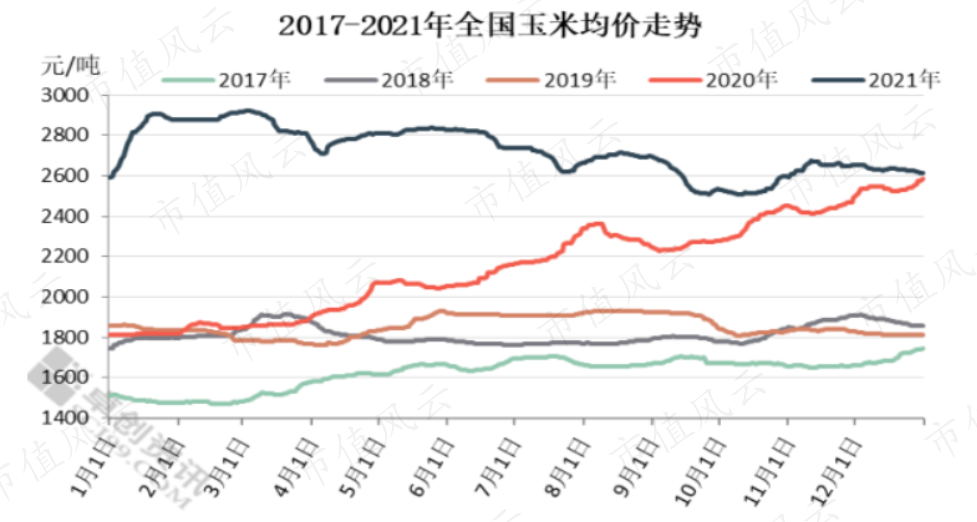

由於原材料成本,即玉米的成本佔比超7成,玉米價格走勢對毛利率的影響很大。

2017-2021年,玉米價格走勢呈持續上升態勢,2017年的均價最低,隨后逐年上漲,2021年上半年逼近3000元/噸,下半年小幅回調至2600元/噸附近。

2020年,由於玉米價格上漲和實施新收入準則的影響,受益於生豬存欄量上漲的動物營養產品毛利率被抵消,維持不變。

味覺優化由於新建產能投產、平均售價回調等情況,毛利率大跌15.4個百分點。

在2021年,由於動物營養行業的競爭格局改善,公司產品全線提價,幅度高於玉米價格漲幅,其中賴氨酸銷售價格同比上漲37.6%,蘇氨酸售價同比增長44.8%,帶動毛利率上漲至19.9%。

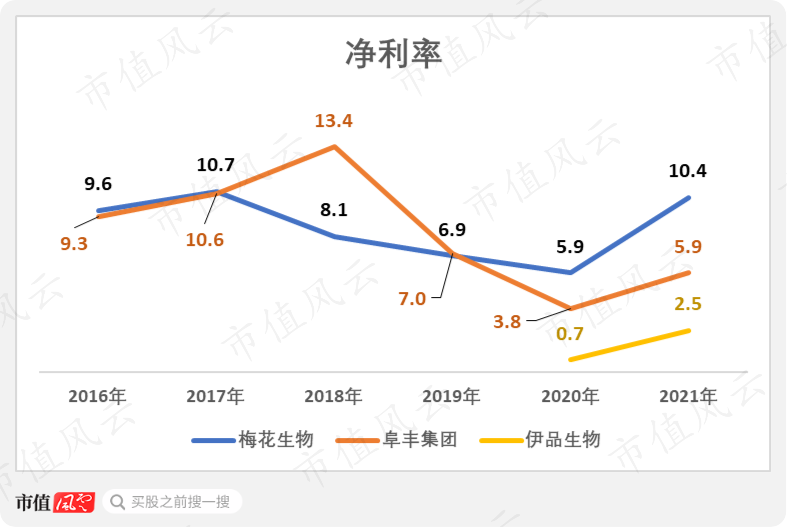

淨利率從2017年的10.7%連跌3年至5.9%,在2021年大幅反彈至10.4%,盈利能力去年明顯改善。

2 盈利能力優於同行

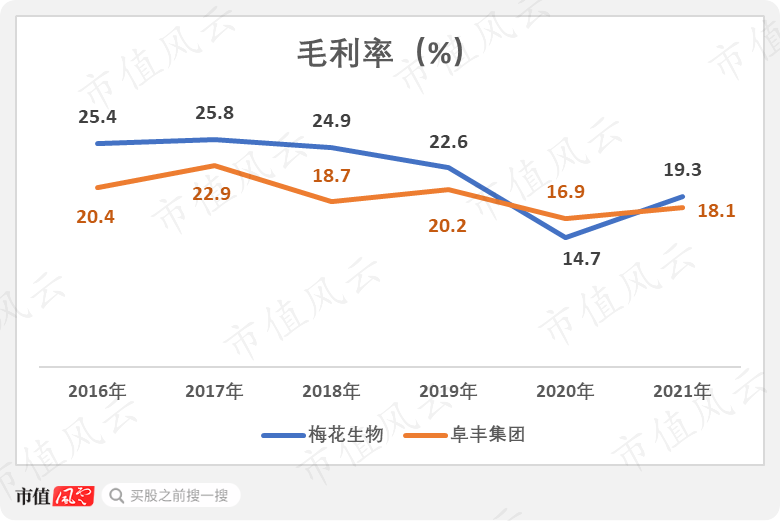

爲了比較公司的盈利能力,此處引入阜豐集團和伊品生物。

阜豐集團,香港聯交所上市,全球味精製造龍頭,2020年銷量已達116.2萬噸,2021年食品添加劑的收入佔比為48.2%,動物營養氨基酸佔比為35.4%。

星湖科技(600866.SH),最近擬收購由同一控股股東控制的伊品生物。后者總部位於寧夏回族自治區,2020年賴氨酸產能約86萬噸,曾位居世界第一,蘇氨酸和味精產能分別約26.8萬和42萬噸,均為世界第三。但財務數據較少。

與阜豐集團相比,公司的毛利率水平更高,僅在2020年低於阜豐集團的16.9%,但在2021年再次反超。

兩家企業的淨利率均出現下滑趨勢,但公司的下滑幅度相對較小,伊品生物盈利能力相對最差,僅為0.7%。

2021年,受益於行業整體提價,3家企業的盈利能力均有明顯改善。

3 市場聚焦動物營養業務

結合上述內容,重新梳理股價上漲的邏輯,能發現市場主要把公司看作「生豬存欄量上升的受益標的」來炒,味覺優化只是錦上添花。

2019年,味覺優化表現極佳,但動物營養業務拉胯。公司當年股價僅上漲13%,跑輸上證指數(漲幅22.3%)。

2020年,動物營養業務迎來複蘇,反而味覺優化表現回落。有遊資進場炒作公司股價,全年股價呈大起大落的趨勢,振幅達78.4%。

2021年,兩大業務營收增速較快,動物營養業務的毛利率觸底反彈。興證基金買入后,股價穩步上漲,全年大漲72.6%,大幅跑贏上證指數(漲幅4.8%)。

運營能力與債務結構雙雙改善

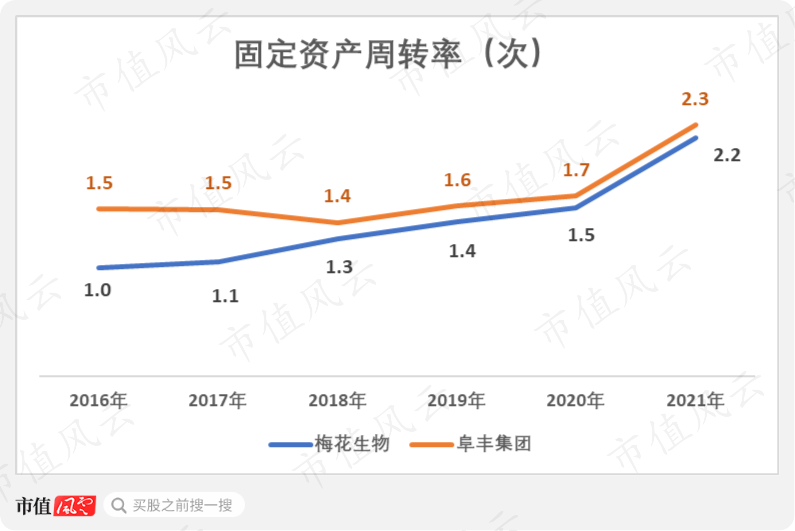

截止2021年末,固定資產和在建工程的資產合計超110億,資產佔比達52.8%,是公司最主要的資產。

梅花生物的固定資產周轉率總體呈上升趨勢,2021年達2.2次,長期略低於阜豐集團。

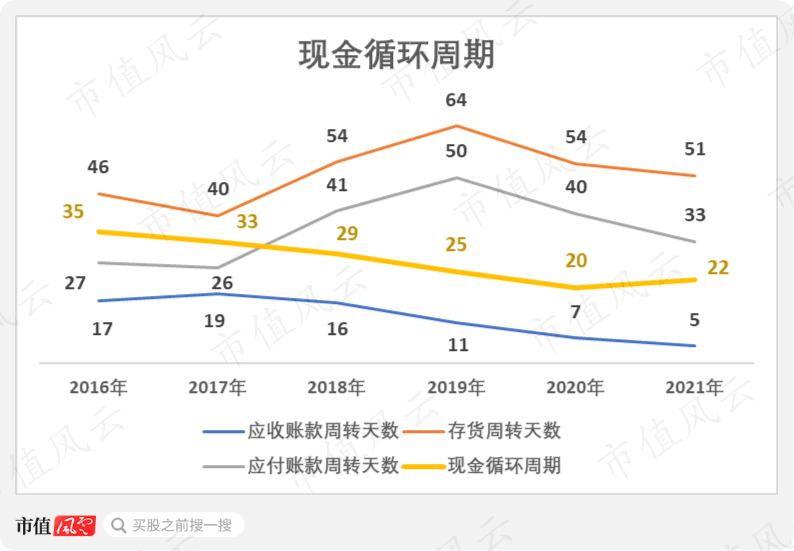

梅花生物的流動資產主要由貨幣資金和存貨組成,資產佔比合計達30.4%。

其中,原材料規模為21.9億,佔存貨的比例達73.7%。公司爲了鎖定玉米成本,採取了代儲、提前進口玉米和玉米拍賣等措施,因此存貨中的玉米並非全部用於生產氨基酸。

存貨周轉天數呈現先升后降的走勢,近年來基本在穩定在50天左右。

現金循環周期呈持續下滑趨勢,2021年為22天,表明公司在一輪「購存銷」中佔用資金的時間縮短。

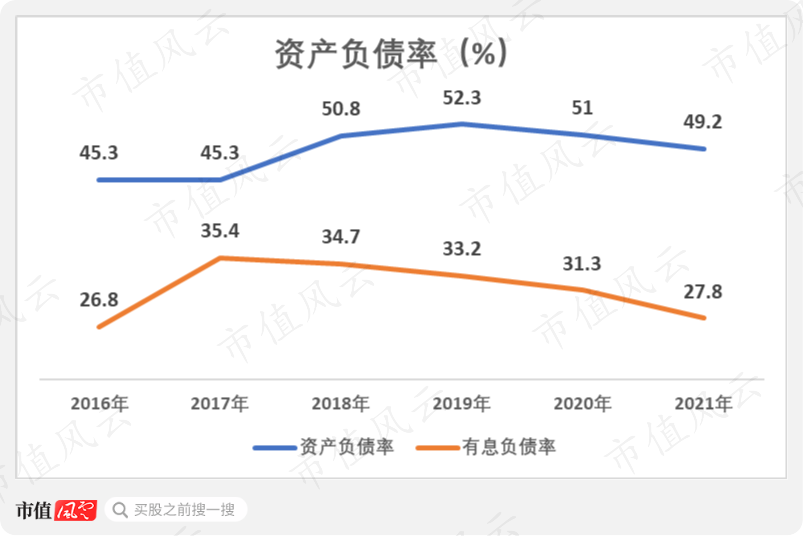

公司資產負債率相對穩定,2019年曾上升至52.3%,2021年再次回到50%以下。

有息負債率呈小幅下滑趨勢,2021年已經下降至27.8%,債務結構有所改善。

截止2021年末,有息負債規模為58.1億,其中長期借款佔比為72.1%。

2020年及以前,公司的利息保障倍數穩定在5倍左右,2021年因利潤大幅上升而飆升至15.6倍,償債壓力較輕。

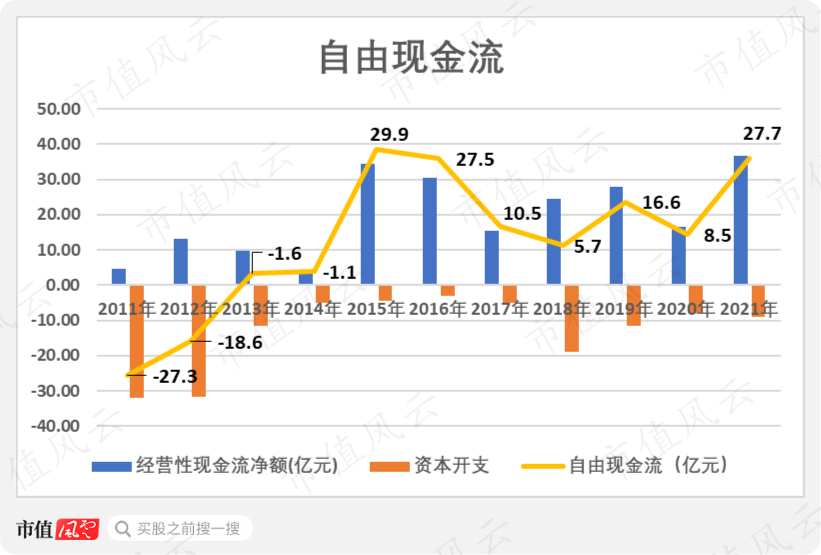

自由現金流全部用於分紅

自2010年底借殼上市以來,公司在這11年累計創造經營性現金流淨額217.9億,自由現金流77.8億。

公司在上市初期花大錢購建新疆生產基地,2014-2017年資本開支減少,自由現金流大增,最近4年因建設吉林白城基地,再次出現大額投入。

除了2011年,其他年份均有分紅記錄,分紅金額累計達74.7億元,基本把自由現金流全部分給股東。

同樣,分紅佔同期歸母淨利潤的比例也高達73.2%。

與此同時,自2017年6月至2022年2月底,公司已進行3輪迴購,目前在進行第4輪,累計回購金額為7億元,但僅3007萬股(佔總股本約0.99%)用於減少註冊資本,金額約1.8億元。

在市值風雲APP「吾股大數據」系統,梅花生物的排名在2018-2020年位於400名左右,財務質量在A股較高。

推薦文章

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作

期權交易指南 | 臺積電、華爾街五大行Q1財報「打頭陣」!PUT單押注持續升溫,如何提前佈局財報季?

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息