熱門資訊> 正文

錦欣生殖曬去年「成績單」輔助生殖納入醫保影響未顯

2022-04-06 22:45

在國內鼓勵生育政策密集出臺的背景下,錦欣生殖(01951,HK;昨日收盤價6.44港元/股)交出了一張收益、純利雙增長的成績單。

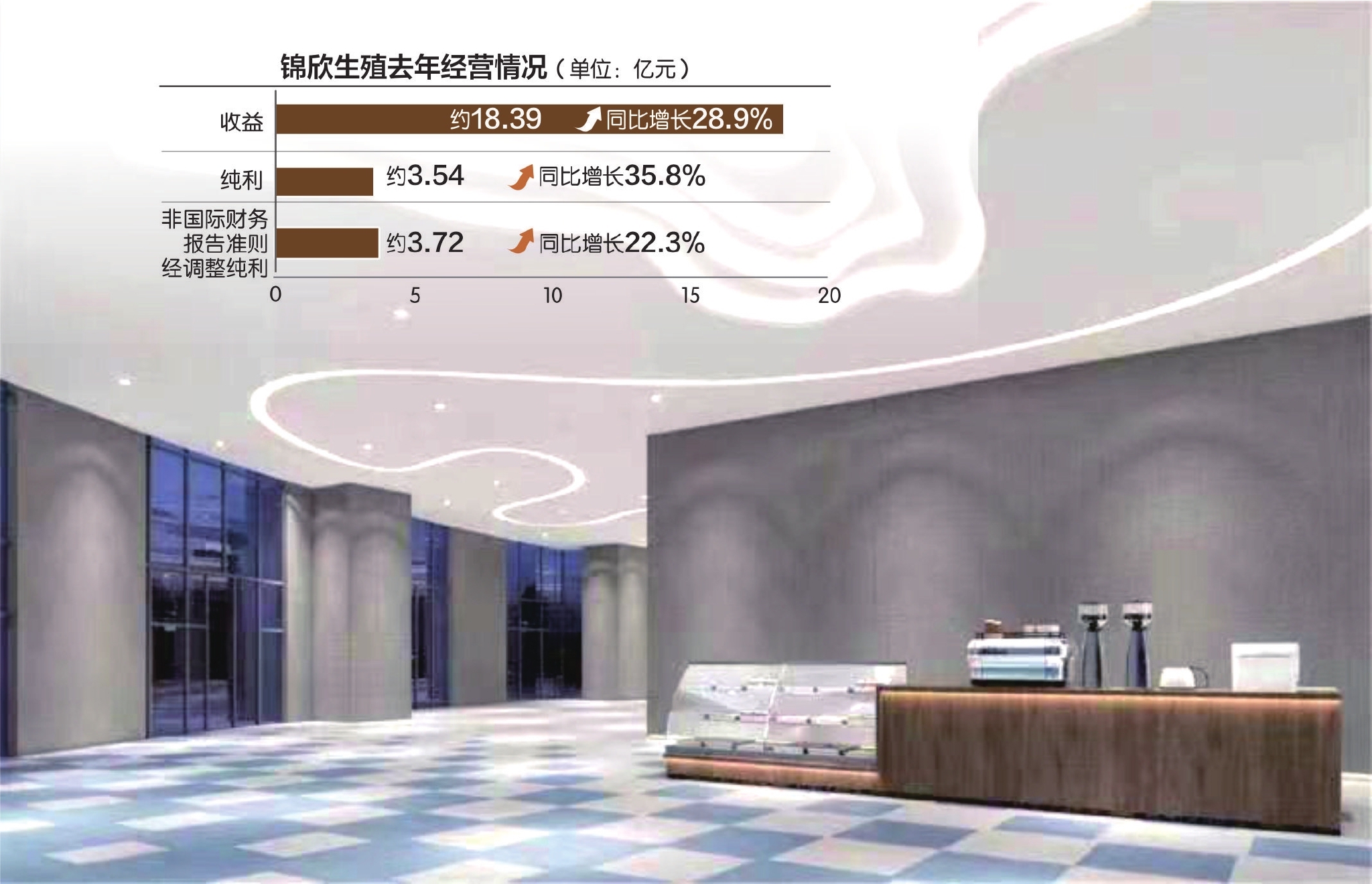

錦欣生殖2021年財報顯示,公司在報告期內實現收益約18.39億元,較上年同期增長28.9%;實現純利約為3.54億元,較上年同期增長35.8%;實現非國際財務報告準則經調整純利約為3.72億元,同比增長22.3%。

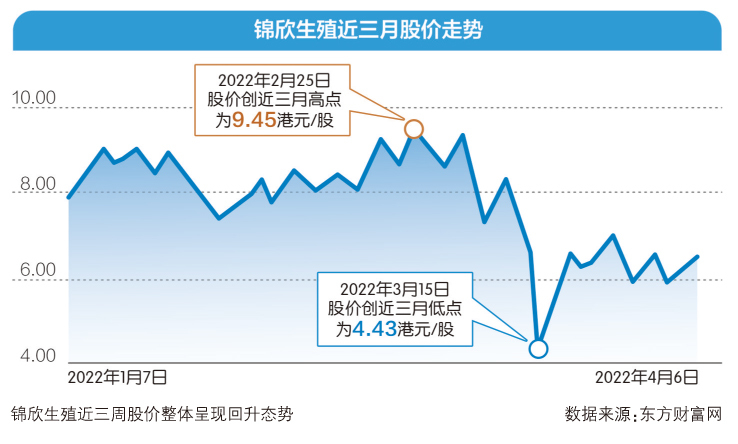

與2020年相比,錦欣生殖一掃業績下滑的陰霾。但相較2019年以前,其增速已經大幅放緩。財報披露次日,錦欣生殖股價下滑超8%。公募一哥張坤也一路減持,截至報告期末,其持股數量從超1.6億股減持到僅剩60余萬股。

從貢獻佔比來看,大本營成都依然佔據錦欣生殖收入大頭,深圳地區則貢獻了較高增量。另一方面,錦欣生殖在2021年通過收購昆明及香港地區的輔助生殖機構,實現了服務區域的再拓展。通過收購錦欣婦兒醫院,錦欣生殖將產業鏈拓展至產科、兒科等上下游。

在業績交流會上,錦欣生殖首席執行官董陽表示,輔助生殖滲透率與兩個因素密切相關,一是當地經濟發展水平,二是當地平均教育水平。「輔助生殖滲透率不會呈現陡坡式的增長,而是緩慢和持續的滲透。」

輔助生殖滲透率不會呈現陡坡式增長

近日,錦欣生殖公佈2021年成績單。公告顯示,錦欣生殖在報告期內實現收益約18.39億元,較上年同期增長28.9%;實現純利約為3.54億元,較上年同期增長35.8%;實現非國際財務報告準則經調整純利約為3.72億元,同比增長22.3%。

作為主營輔助生殖業務的企業,錦欣生殖在報告期內的增長主要得益於IVF(試管嬰兒)周期數的增長。在業績説明會上,董陽稱,報告期內,公司進行的合併範圍內IVF周期數為2.74萬例,同比增長19.6%,整體成功率為54.4%。

報告期內,錦欣生殖共擁有4張IVF牌照,業務主要分佈在成都、昆明、武漢及香港地區。從財務數據來看,錦欣生殖深圳中山醫院是其去年業績增幅最大的分支機構。該醫院去年實現超4成的收益增長,主要得益於IVF業務的增長(同比增長29%),以及由於VIP服務滲透率提高帶來的客單價提升。

而作為錦欣生殖的大本營,成都地區去年業務收入同比增長約20%,主要得益於成都IVF業務同比增長和收購四川錦欣婦兒醫院帶來的並表效應。

但值得一提的是,錦欣生殖武漢地區的業務仍處於虧損狀態。

公開數據顯示,近年來,國內輔助生殖服務滲透率不足10%,遠低於歐美等市場水平。在前述交流會上,董陽也表示,輔助生殖滲透率與兩個因素密切相關,一是當地經濟發展水平,二是當地平均教育水平。「輔助生殖滲透率不會呈現陡坡式的增長,而是緩慢和持續的滲透。」

在滲透率難以在短期內得到明顯提升的背景下,輔助生殖服務提供商只能通過擴大服務面積來擴大規模。

2021年,錦欣生殖以3774萬元收購廣東康芝醫院管理有限公司的10%股權。后者擁有云南錦欣九洲醫院有限公司及昆明錦欣和萬家婦產醫院有限公司的各51%股權。此外,錦欣生殖還以1.12億元收購天津濱海遠欣股權投資中心的15%有限合夥權益。因此,公司共擁有云南錦欣九洲醫院有限公司及昆明錦欣和萬家婦產醫院有限公司約19.33%的經濟利益。

此外,在香港地區,錦欣生殖收購了香港生育康健中心及輔助生育中心,拓展了在香港地區的生育服務。

今年1月,錦欣生殖簽訂協議,進一步收購深圳中山醫院15%股權,該交易將於今年5月底前落地。收購完成后,錦欣生殖持有的深圳中山醫院股權進一步提高至94.44%。

錦欣生殖在年報中提到,在大中華區及美國,公司將通過繼續收購及擴充醫院增加市場份額。但值得一提的是,在國內輔助生殖醫療市場,絕大部分市場份額由公立機構佔據。這意味着,行業中的大部分IVF牌照無法由民營機構以併購方式獲得。

董陽在前述會議上稱,目前行業中的輔助生殖運營機構一共有536家,其中持有IVF牌照的只有411家,並以公立機構為主導,民營機構只有40多家。而在這40多家民營機構中,能維持每年5000例以上IVF周期的只有3家。牌照稀缺使服務提供商難以通過自設連鎖機構實現快速擴張。

而在2021年2月,國家衞健委答覆《關於增加輔助生殖技術機構數量,放寬輔助生殖技術准入的建議》時,曾明確表示:「近年來,隨着育齡婦女人數不斷下降,全國輔助生殖技術服務量基本平穩,部分地區服務量呈現下降趨勢,從供需情況看,國家衞健委認為現有輔助生殖機構已基本能夠滿足羣眾生殖健康服務需求。」

輔助生殖納入醫保影響尚未顯現

除了橫向收購外,錦欣生殖也寄希望於通過拓展上下游產業鏈以打開業績增量。

去年10月19日,錦欣生殖公告擬以30億元人民幣收購JINXIN Medical Management (BVI) Group Limited,該公司此前由錦欣生殖大股東錦欣集團控制,並間接持有四川錦欣婦女兒童醫院、錦欣健康、錦邁實驗檢測的90%、100%、51%股權,並透過合約安排控制四川錦欣婦女兒童醫院剩余的10%股權。

收購后,錦欣生殖全資持有錦欣婦兒醫院,並將業務範圍從輔助生殖醫療服務拓展到產科、兒科等領域。

作為錦欣生殖自上市以來的最大收購動作,此次收購效果如何?財報數據顯示,報告期內,錦欣婦女兒童醫院的婦產、兒科醫療服務帶來了3429.8萬元收益,在公司總收益中的佔比約為1.8%。

向產業鏈上下游的延伸,還有望擴展至錦欣生殖旗下其他醫療機構。在前述業績會上,錦欣生殖聯席首席執行官呂蓉表示,在昆明的兩家醫院中,其中一家會做IVF及男科診療服務,另一家醫院則將對IVF和婦產科業務進行整合。

此外,錦欣生殖還計劃擴大在西南地區的男性生殖服務。提供男性生殖服務的錦欣愛囝國際醫院,以及滿足女性患者從備孕到生產全周期需求的深圳中山醫院產科,都預計在今年底投入運營。總的來看,錦欣生殖試圖在輔助生殖整條產業鏈上進行佈局。

此前,有多位行業人士對《每日經濟新聞》記者表示,囿於牌照的稀缺性、滲透率難以迅猛增長等因素,輔助生殖行業難以像眼科、醫美機構等實現短時間內大規模的擴張。而今年2月,北京市醫保局等部門聯合發佈《關於規範調整部分醫療服務價格項目的通知》,對體外受精胚胎培養等53項輔助生殖技術項目進行了統一定價,並將其中16個項目納入甲類醫保(僅限門診)。

該政策一出,點燃了市場對醫保納入輔助生殖業務的想象。在前述業績會上,錦欣生殖董事長鍾勇表示,據瞭解,目前全國多省市已在進行相關政策研究,從公司角度講,更關注輔助生殖服務納入醫保后,項目價格基本沒有發生變化,因此可以看出,技術服務在輔助生殖收費中佔據很大一部分。「未來,如果更多省市將輔助生殖服務納入醫保,對於行業而言,將產生較大的增量」。

但一位醫療產業投資人此前也對《每日經濟新聞》記者表示:「可以看到‘二孩政策’等鼓勵生育政策出臺時,不管是行業還是資本都掀起了一陣不小的熱度。因為大家明確看到政策是持鼓勵態度的,所以都對市場規模寄予厚望。但這種熱情往往是間歇性的,一些已上市標的股價表現平平,則是因為政策的力度還不夠大,服務價格、牌照發放都限制了市場的體量,而資本是希望變現的。」

「輔助生殖存在的異地求診現象較突出,一線城市及醫療機構外地患者比例較高,而目前國內異地就醫門診費用直接結算還在試點推進當中,單個或少部分城市率先將輔助生殖納入醫保,不會直接導致行業在短時間內快速增長。」上述人士補充説。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?