熱門資訊> 正文

【國信電子|半導體4月報+芯源系統覆盤】汽車成為重要增長極,拉動模擬、功率及MCU需求

2022-04-06 18:28

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

3月SW半導體指數下跌12.78%,估值處於近三年的最低位

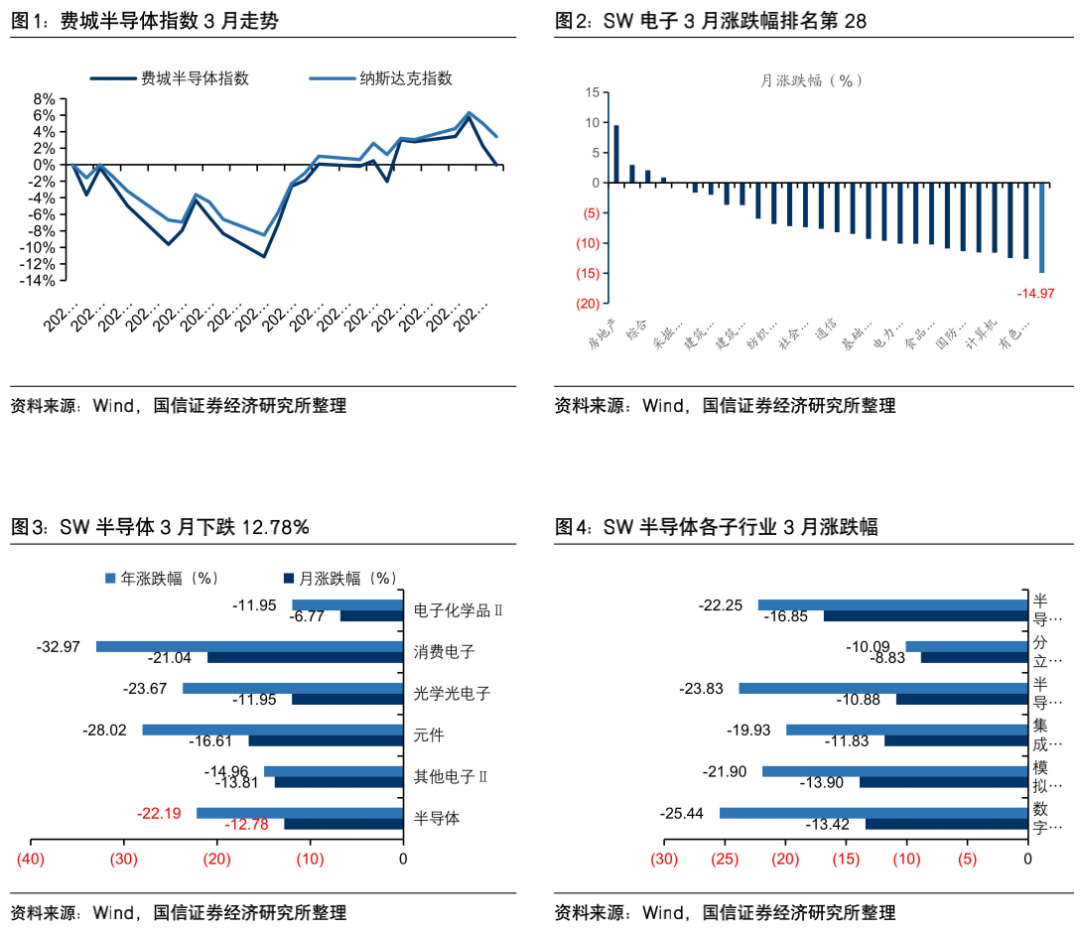

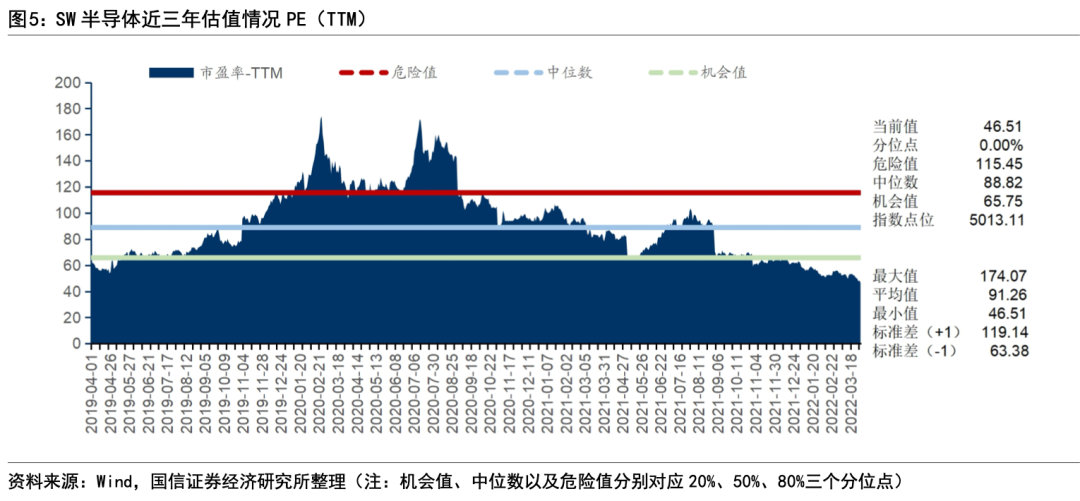

2022年3月費城半導體指數下跌0.02%,跑輸納斯達克指數3.43pct,年初以來下跌13.11%,跑輸納斯達克指數4.00pct。SW半導體指數下跌12.78%,跑贏電子行業2.19pct,跑輸滬深300指數4.94pct;年初以來下跌22.19%,跑贏電子行業3.27pct,跑輸滬深300指數7.66pct。從半導體子行業來看,全部下跌,其中半導體材料、模擬芯片設計、數字芯片設計跌幅居前,分別下跌16.85%、13.90%、13.42%;分立器件、半導體設備跌幅靠后,分別下跌8.83%、10.88%。截至22年3月31日,SW半導體PE(TTM)為47倍,創近三年新低。

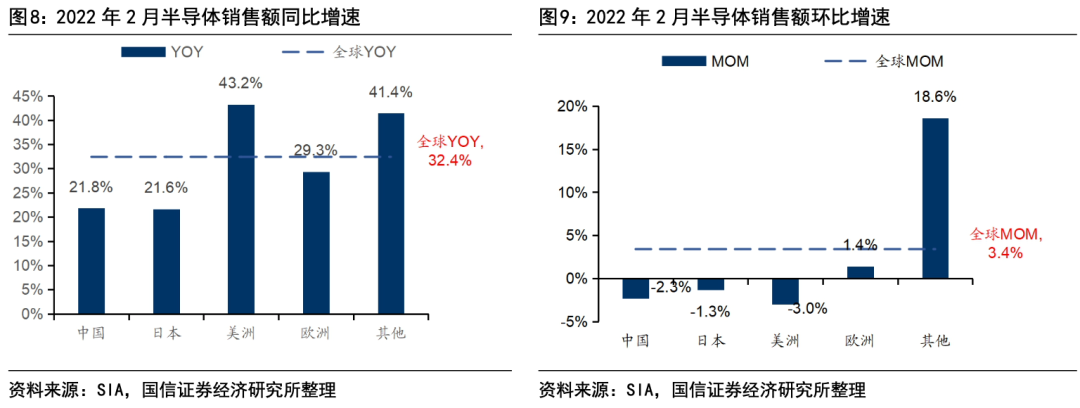

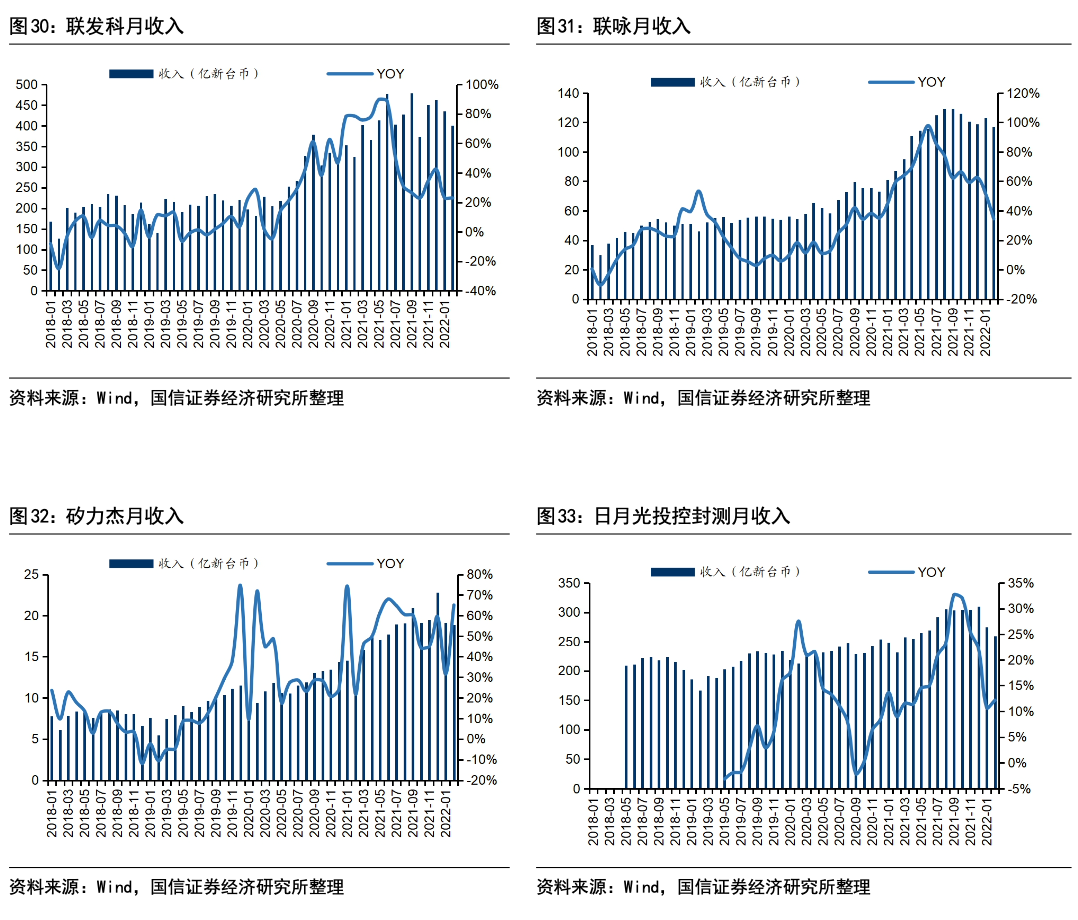

半導體銷售額同比增長32.4%,聯電和矽力傑2月收入亮眼

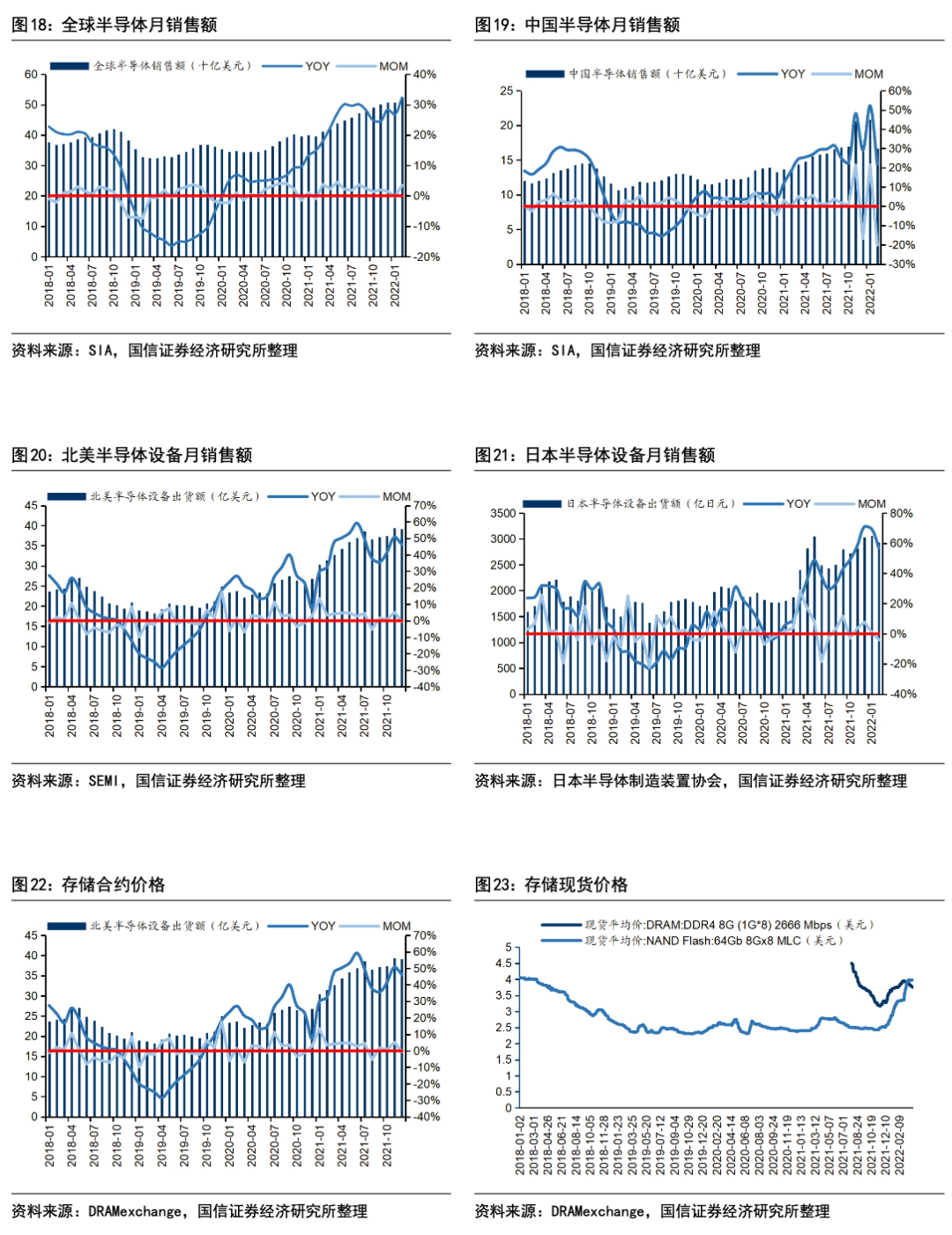

2022年2月全球半導體銷售額為525億美元,同比增長32.4%,環比增長3.4%,同比增速較上月擴大5.6pct;日本半導體設備銷售額為2940億日元,同比增長56.8%,環比減少4.0%,同比增速較上月收窄12.6pct。存儲芯片2月合約價格穩定,3月現貨價格DRAM下跌,NAND上漲。基於臺股月度營收數據,2月整體環比減少,同比增速相比1月略有擴大,其中聯電和矽力傑表現亮眼,分別同比增長39.21%(+7.38pct)、65.14%(+33.63pct),環比增長1.65%、-1.20%。

投資策略:汽車成為重要增長極,拉動模擬、功率及MCU需求

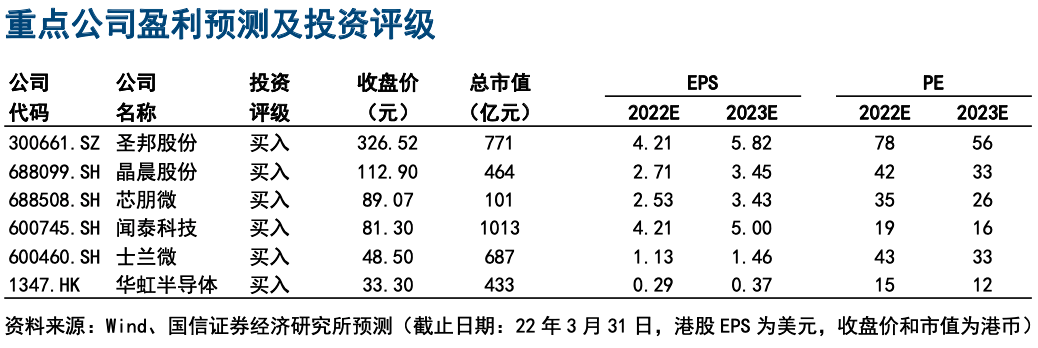

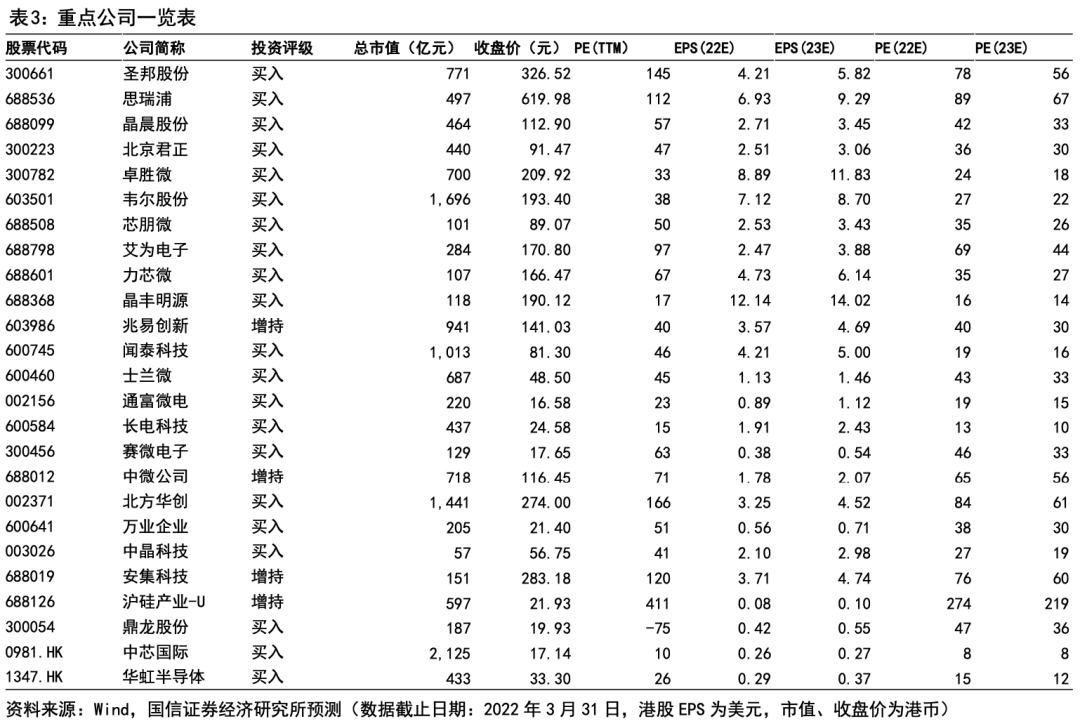

半導體行業在經歷21年的缺貨漲價后,部分下游需求在22年出現放緩,我們認為,2021年的高基數為2022年增速帶來的壓力將逐月明顯,同時1Q22受國內疫情反覆,部分企業供需或受影響,同時4月是年報和一季報發佈密集期,建議關注景氣度較高或業績有望超預期的公司。從臺股半導體企業的月度收入來看,模擬芯片設計企業矽力傑和成熟製程晶圓代工聯電錶現亮眼,另根據IC Insights的預計,未來幾年模擬、MCU增速最高的下游均是汽車,建議關注聖邦股份、芯朋微、力芯微、中芯國際、華虹半導體、聞泰科技、士蘭微等。

月專題:芯源系統——專注高性能大功率電源解決方案

芯源系統(MPS)2021年收入12.08億美元,淨利潤2.42億美元,產品包括DCDC轉換器、ACDC轉換器、LED驅動、電池管理等,廣泛用於計算與存儲(31%)、汽車(17%)、工業(15%)、消費(23%)和通信(14%)等應用領域。公司目前產品料號超4000種,員工超2200名,客户超萬家。截至22年3月31日,公司市值為226億美元。憑藉專有工藝平臺BCD Plus,公司於2014年首次為英特爾Grantley服務器平臺提供核心供電方案,未來將更加聚焦在計算和汽車領域。公司4Q21收入3.4億美元(YoY 44%,QoQ 4%),預計1Q22收入3.5-3.7億美元(YoY 39-44%,QoQ 5%-9%),2022全年收入15.3億美元,同比增長26%。

風險提示:

國產替代進程不及預期;下游需求不及預期;行業競爭加劇。

內容目錄

市場回顧

2022年3月費城半導體指數下跌0.02%,跑輸納斯達克指數3.43pct,年初以來下跌13.11%,跑輸納斯達克指數4.00pct。電子行業在申萬28個行業中月漲跌幅排名第28,下跌14.97%,跑輸滬深300指數7.14pct。半導體指數下跌12.78%,跑贏電子行業2.19pct,跑輸滬深300指數4.94pct;年初以來下跌22.19%,跑贏電子行業3.27pct,跑輸滬深300指數7.66pct。從半導體子行業來看,全部下跌,其中半導體材料、模擬芯片設計、數字芯片設計跌幅居前,分別下跌16.85%、13.90%、13.42%;分立器件、半導體設備跌幅靠后,分別下跌8.83%、10.88%。

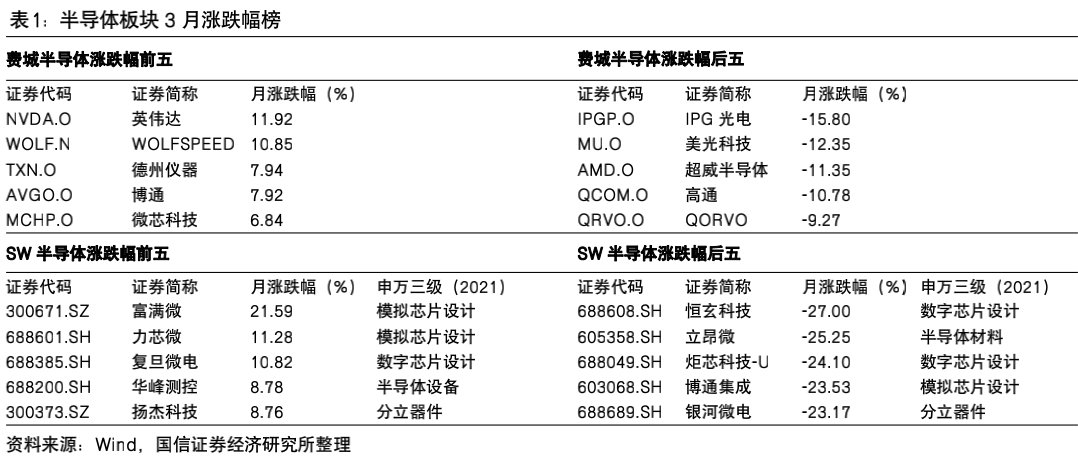

個股方面,3月費城半導體指數30只成分股中,上漲15只,下跌14只,持平1只。漲幅前五的公司分別為英偉達(+11.92%)、WOLFSPEED(+10.85%)、德州儀器(+7.94%)、博通(+7.92%)、微芯科技(+6.84%);跌幅前五的公司分別為IPG光電(-15.80%)、美光科技(-12.35%)、超威半導體(-11.35%)、高通(-10.78%)、QORVO(-9.27%)。

SW半導體91只個股中上漲10只,下跌81只。漲幅前五的公司分別為富滿微(+21.59%)、力芯微(+11.28%)、復旦微電(+10.82%)、華峰測控(+8.78%)、揚傑科技(+8.76%);跌幅前五的公司分別為恆玄科技(-27.00%)、立昂微(-25.25%)、炬芯科技(-24.10%)、博通集成(-23.53%)、銀河微電(-23.17%)。

SW半導體估值水平處於近三年最低位,具備一定安全邊際。截至2022年3月31日,SW半導體指數PE(TTM)為47x,處於近三年估值最低位,處於近五年中位數以下,分位點為6.91%,具備一定安全邊際。SW半導體子行業中,集成電路封測PE(TTM)最低,為19x;半導體設備估值最高,為110x。所處近五年和近一年的估值水位:數字芯片設計(9.63%,0.00%)、模擬芯片設計(6.26%,1.23%)、集成電路封測(0.00%,0.00%)、分立器件(38.40%,0.00%)、半導體設備(19.67%,9.88%)、半導體材料(0.08%,0.41%)。

重要行業數據

2月全球半導體銷售額同比增長32.4%,DRAM現貨價格下跌

根據SIA的數據,2022年2月全球半導體銷售額為524.8億美元,同比增長32.4%,環比增長3.4%,同比增速較上月擴大5.6pct。分地區來看,美洲、其他地區半導體銷售額同比增速分別為43.2%、41.4%,高於全球平均增速,中國、日本、歐洲同比增速分別為21.8%、21.6%、29.3%,低於全球平均增速;美洲、中國、日本地區半導體銷售額均環比減少,分別為-3.0%、-2.3%、-1.3%,歐洲環比增長1.4%,增速均低於全球平均增速,其他地區環比增長18.6%,遠高於全球平均增速。

根據日本半導體制造裝置協會的數據,2022年2月日本半導體設備銷售額為2940億日元,同比增長56.8%,環比減少4.0%,同比增速較上月收窄12.6pct。

存儲合約價格穩定,現貨價格漲跌互現。根據DRAMexchange的數據,DRAM(DDR4 8Gb 1Gx8 2133Mbps)和NAND(NAND 64Gb 8Gx8 MLC)2月合約價格均與1月持平,分別為3.41、3.44美元。DRAM 3月現貨價格由2月底的3.93美元跌至3.75美元,NAND 3月現貨價格由2月底3.48美元繼續上漲至3.99元。

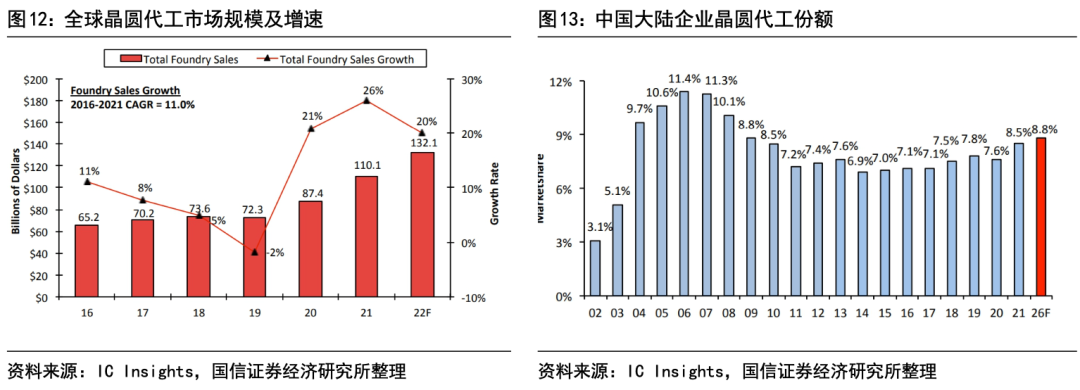

22年全球晶圓代工預計增長20%,26年中國大陸晶圓代工廠份額預計為8.8%

根據IC Insights的數據,在5G手機的應用處理器和其他電信設備銷售的強勁助推下,全球晶圓代工(含純晶圓代工和IDM代工)銷售額在2019年下跌2%之后,在2020、2021年分別增長21%、26%,預計2022年將繼續增長20%,2020-2022年是2002-2004年以來連續增長最強勁的三年。2021年中芯國際和華虹增速高於行業,中國大陸晶圓代工企業的份額提高0.9pct至8.5%。IC Insights認為,儘管中國大陸代工廠計劃加大投資,增加未來五年的半導體市場基礎設施,但中國大陸企業在高端代工領域還缺乏一些競爭力,因此預計到2026年,中國大陸企業在晶圓代工市場的總份額將保持相對平穩,為8.8%。

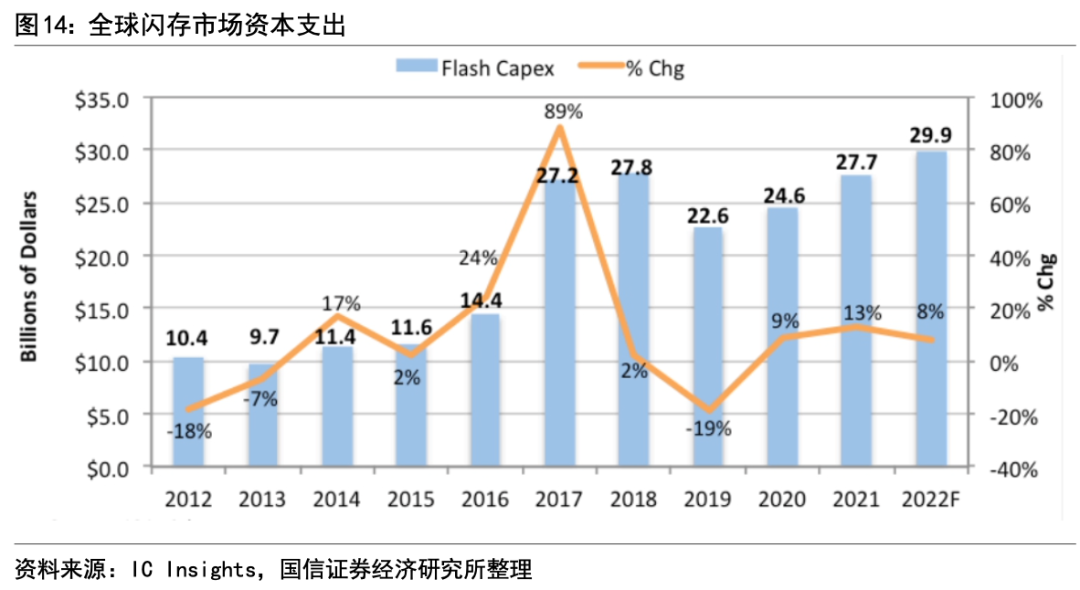

2022年全球閃存市場資本支出預計增長8%至299億美元

根據IC Insights的數據,全球NAND閃存市場資本開支在2017年飆升,當時行業向3D NAND轉型,此后每年資本支出超過200億美元,2021年同比增長13%至277億美元,預計2022年還將增長8%至299億美元,創歷史新高,在半導體行業全部資本支出中佔比16%,僅次於晶圓代工部分。新建和最近升級的NAND閃存工廠包括三星的Pyeongtaek Lines1和2(也用於DRAM和代工),三星在中國西安的二期投資,鎧俠在日本巖手的Fab6和FabK1,以及美光在新加坡的第三家閃存工廠。此外,SK海力士為其M15工廠的剩余空間配備了NAND閃存。

隨着NAND閃存供應商準備於2022年底到2023年生產200層以上產品,將需要新的晶圓廠和新設備。三星和美光有望在2022年后期成為第一批量產的公司,SK海力士預計在2023年量產196層產品。

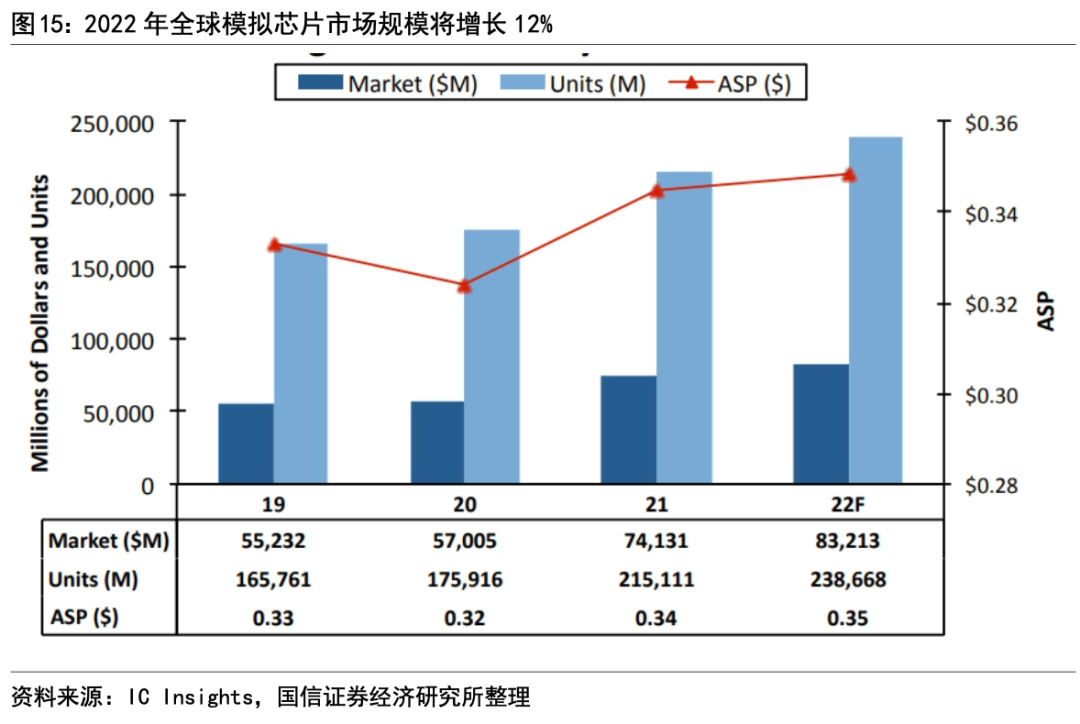

2022年全球模擬芯片市場規模將增長12%至832億美元

根據IC Insights的數據,2021年全球模擬芯片市場規模增長30%至741億美元,其中出貨量增長22%至2151億顆,平均價格在強勁的市場需求和供應鏈中斷相互作用下上升6%至0.34美元(2004年以來首次價格上漲)。預計2022年將繼續增長12%至新高832億美元,其中出貨量將增長11%至2387億顆,平均價格將增長1%至0.35美元。

從各細分市場來看,2022年通用型模擬芯片市場規模預計增長10%至329億美元,佔比39.6%,其中電源管理芯片市場規模和增速最快,預計增長12%至212億美元;特定應用模擬芯片市場規模預計增長13%至503億美元,佔比60.4%,其中通信用和汽車用產品表現亮眼。隨着5G手機和相應基礎設施出貨量增長,通信領域模擬芯片市場規模預計增長14%至262億美元,其中無線通信佔比91%,有線通信佔比9%。隨着汽車自動化和智能化不斷推進,汽車專用模擬芯片市場是增長最快的領域,預計增長17%至138億美元。

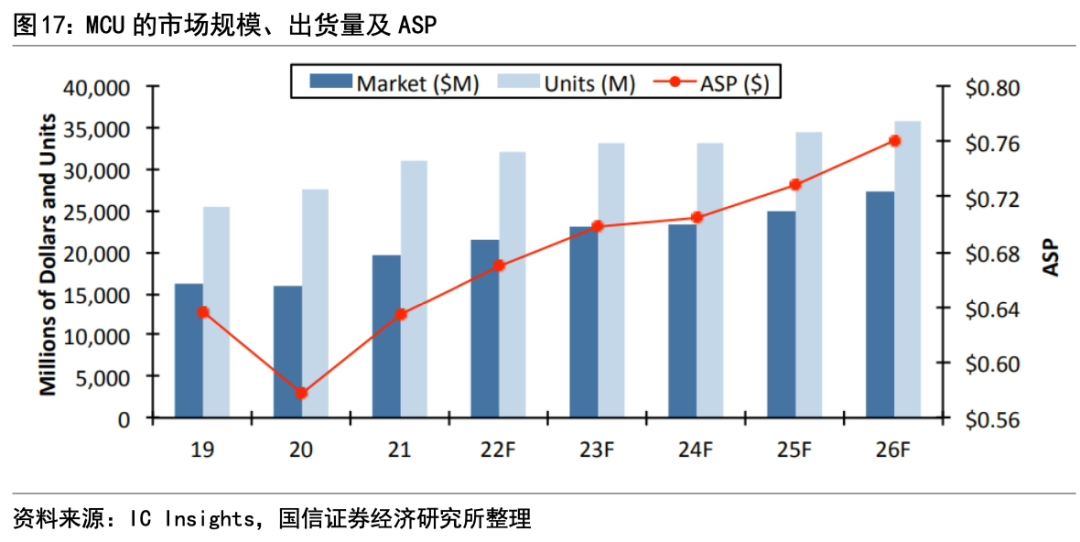

2022年MCU市場規模預計增長10%至新高215億美元

根據IC Insights的數據,2021年MCU銷售額增長23%至196億美元,預計2022年將增長10%至新高215億美元,2021-2026年以6.7%的CAGR增長至272億美元。從均價來看,MCU ASP在下滑二十年后,2021年上漲10%至0.64美元,預計到2026年都將繼續上漲,2021-2026年的CAGR為3.5%。從出貨量來看,2021年MCU出貨量增長12%至309億顆,預計2021-2026年將以3%的CAGR增長至358億顆。

從產品來看,32位MCU是增長的主要來源。2021-2026年32位MCU將以9.4%的CAGR增長至200億美元,16位MCU將以1.6%的CAGR增長至47億美元,4/8位MCU將穩定在24億美元附近。

從下游來看,汽車領域需求增長最快。MCU收入中約40%用於汽車系統,2021-2025年的CAGR預計為7.7%;約46%用於「通用」嵌入式應用(包括智能手機、計算機和外圍設備、工業用途和消費產品),2021-2025年的CAGR預計為7.3%;約14%用於智能卡等其他用途,2021-2025年的CAGR預計為1.4%。

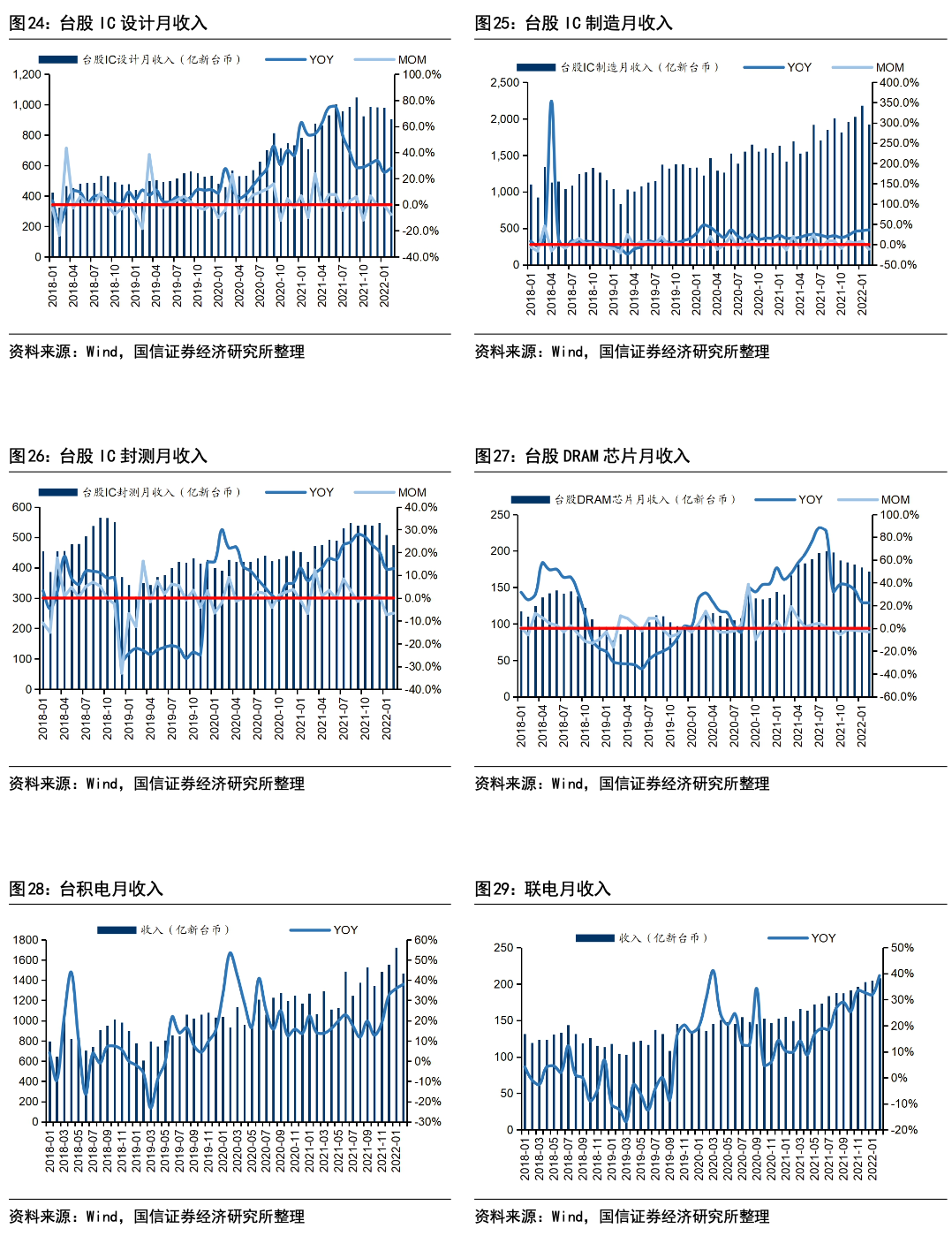

臺股半導體企業月收入:2月整體環比減少,同比增速擴大

根據臺股上市公司發佈的月度營收數據,2月因天數較少整體呈現環比減少,但同比增速相比1月略有擴大。具體而言,芯片製造環節2月合計收入同比增長36.05%(+2.02pct),環比減少11.67%,其中聯電錶現優異,實現環比增長1.65%;芯片設計環節2月合計收入同比增長28.08%(+3.12pct),環比減少7.48%,其中矽力傑表現亮眼,同比增長65.14%,增速擴大33.63pct;芯片封測環節2月合計收入同比增長12.88%(+0.16pct),環比減少6.66%。

投資策略:汽車成為重要增長極,拉動模擬、功率及MCU需求

在全球市場持續擴容的大環境中,國內半導體企業進入天時(電子+帶動硅含量提升,消費升級提振汽車工控醫療需求,政策資金支持)、地利(中國是全球最大的市場)、人和(下游客户國產替代意願強烈,半導體人才供給增加並得到更多的股權激勵)的黃金成長期,是未來幾年電子行業成長性最突出的板塊。

半導體行業在經歷2021年的缺貨漲價后,部分下游需求在2022年出現放緩,行業板塊性投資機會弱化,進入個股行情。設計方面我們更看好在產品品類和客户拓展方面有實質性進展的企業,建議關注聖邦股份、芯朋微、晶晨股份、韋爾股份、卓勝微、思瑞浦、北京君正、艾為電子、力芯微、晶豐明源、兆易創新;IDM企業看好產能增加和產品線豐富的士蘭微、聞泰科技;製造封測領域推薦龍頭中芯國際、華虹半導體、通富微電、長電科技;上游設備材料持續受益國內晶圓廠建設,建議關注中微公司、北方華創、萬業企業、中晶科技、安集科技、滬硅產業、鼎龍股份。

我們認為,2021年的高基數為2022年增速帶來的壓力將逐月明顯,同時1Q22受國內疫情反覆,部分企業供需或受影響,同時4月是年報和一季報發佈密集期,建議關注景氣度較高或業績有望超預期的公司。從臺股半導體企業的月度收入來看,模擬芯片設計企業矽力傑和成熟製程晶圓代工聯電錶現亮眼,另根據IC Insights的預計,未來幾年模擬、MCU增速最高的下游均是汽車,建議關注聖邦股份、芯朋微、力芯微、華虹半導體、聞泰科技、士蘭微等。

重點月度數據跟蹤

月專題:芯源系統——專注高性能大功率電源解決方案

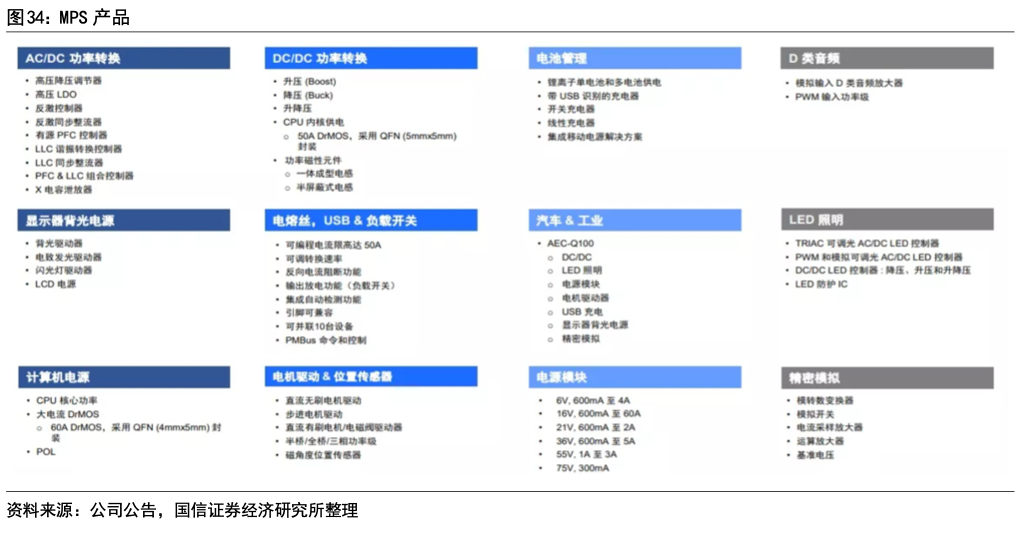

芯源系統(Monolithic Power Systems,MPS)總部位於美國,是一家專注於高性能模擬和數模混合集成電路設計、研發和銷售的芯片設計公司,產品包括DCDC轉換器、ACDC轉換器、LED驅動、電池管理、位置傳感器、D類音頻放大器等,依靠對系統級別和下游應用的深入理解、強大的模擬芯片設計技能以及創新的專有工藝技術,公司可以為計算與存儲、汽車、工業、通信和消費等應用領域的系統提供節能、經濟、易用的電源管理解決方案。相比友商,公司的解決方案集成度更高、尺寸更小、能源效率更高、精度也更高,從而更具成本效益。公司目前產品料號超過4000種,員工超過2200名,客户超10000家。截至2022年3月31日,公司市值為226億美元。

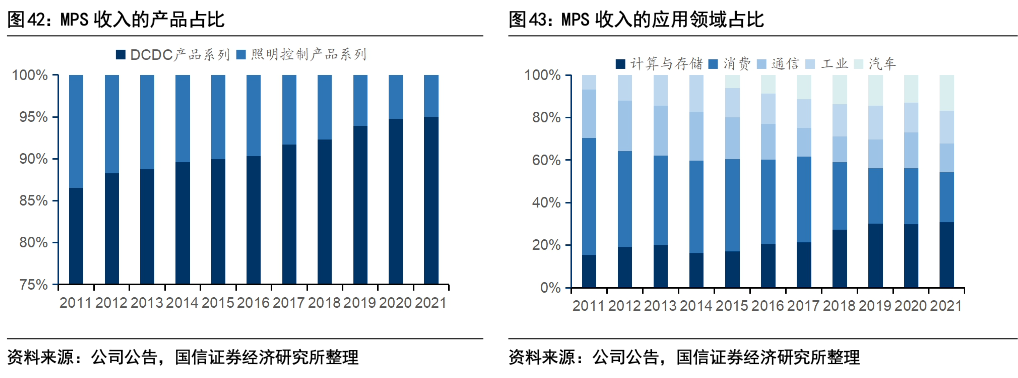

l DCDC產品系列(DC to DC Products):DCDC芯片可用於轉換和控制各種電子系統內的電壓,如便攜式電子設備、無線局域網接入點、計算機和筆記本電腦、顯示器、信息娛樂應用程序和醫療設備。相比市場上的其他產品,公司產品的獨特競爭優勢在於其高度集成、高壓運行、高負載電流、高開關速度和小尺寸的特點,可以幫助客户以更少的組件,更小的外形,更準確的電壓調節來降低成本並提高可靠性。2020年該產品系列佔公司總收入的95%。

l 照明控制產品系列(Lighting Control Products):照明控制芯片可用於背光和一般照明產品。用於背光的照明控制芯片為液晶面板(LCD)提供光源系統,應用場景包括電腦、平板、顯示器、汽車導航系統和電視等,其光源通常是白光發射二極管(WLED)光源或冷陰極熒光燈。2020年該產品系列佔公司總收入的5%。

以將整個電源系統集成到單個芯片為目標,開發專有工藝

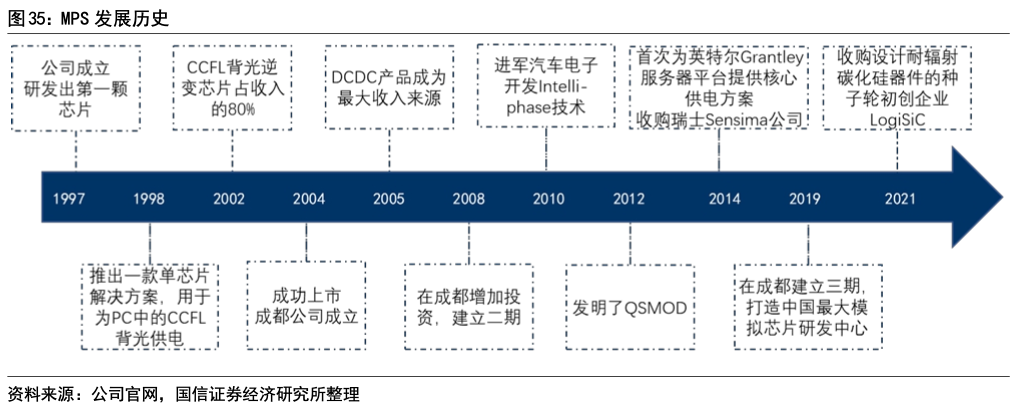

成立於硅谷,以內生增長為主。公司由Michael Hsing(邢正人)和Jim Moyer於1997年在硅谷成立,兩人在Micrel工作時結識,后因與Micrel在市場前景和產品設計方面的不同理念,兩人相約離職創業。2004年成功在納斯達克上市,併成為首批在中國內地成立芯片研發中心的科技企業之一。成立至今,公司以內生增長為主,僅在2014年和2021年有兩次小型收購。2014年公司通過收購瑞士Sensima公司獲得磁性編碼器技術,用於一體化電機驅動模塊。2021年收購設計耐輻射碳化硅器件的種子輪初創企業LogiSiC。依靠內生增長,公司目前產品種類已超過4000中,收入規模也超過10億美金。

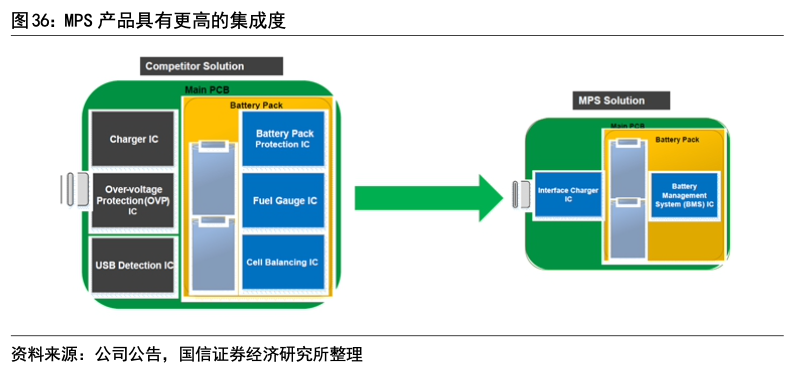

以將整個電源系統集成到單個芯片為目標,高度重視產品集成度的提高。公司創始人懷着可以將整個電源系統集成到單個芯片上的堅定信念創業,公司成立后在產品研發方面高度重視集成度的提高。比如,剛進入筆記本背光市場時,公司的新技術將原來有70多個分立器件的背光模塊做到了只有20多個分立器件的模塊。至今公司不但成功地開發出在單個封裝中真正集成整個電源系統的單片電源模塊,同時還以突破性的專利技術不斷超越業界預期。以電池管理產品為例,公司的解決方案採用領先的功率場效應晶體管技術,提供了更高的集成度。

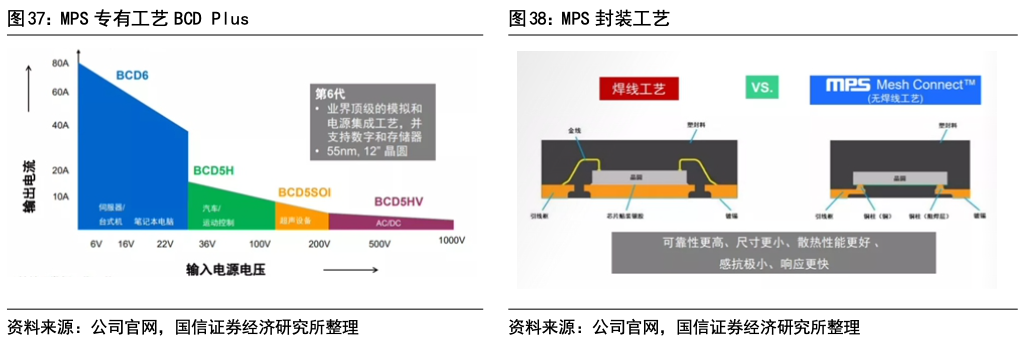

開發獨特的製造和封裝工藝,建立競爭優勢。公司成立后,邢正人責開發工藝技術,Jim Moyer負責IC設計。工藝技術對於模擬企業的發展來説至關重要,公司開發的專有工藝名為BCD Plus,該工藝解決了高壓狀況下器件集成的難題,使產品的集成度更高、尺寸更小、功耗更低、設計也更簡單。該技術最高耐壓可以達1000V,目前已發展到第六代,相對於上一代工藝,單位面積的阻抗下降25%,而且採用55nm製程,12英寸晶圓,是業界頂級的模擬和電源集成工藝,並支持數字和存儲器。另外,公司在2011年左右推出了獨特的無焊線封裝工藝Mesh ConnectTM,產品可靠性更高、尺寸更小、散熱性能更好、響應更快。

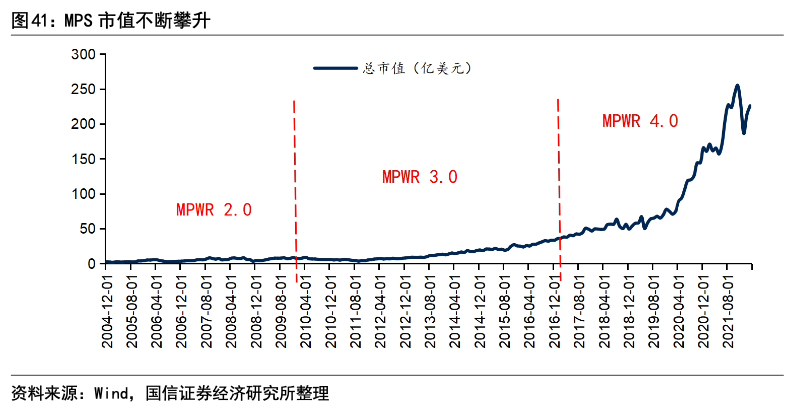

進入4.0發展階段,收入和市值不斷攀升

進入4.0發展階段,收入規模預計突破10億美金。公司創業后經歷了4個階段,1.0階段產品單一,應用領域主要是筆記本電腦;2.0階段,產品應用於多領域,包括筆記本電腦、TV、機頂盒等,以消費電子應用為主;3.0階段,通過專注於汽車、工業、服務器和通信,取得了長期的高增長;目前進入4.0階段,通過發展電子商務、馬達控制、計算機電源管理、電池管理等領域,期望取得均衡發展。隨着發展階段的推進,公司收入利潤規模不斷創新高,21年收入12.08億美元(YoY 43%),淨利潤2.42億美元(YoY 47%),預計22年收入15.27億美元(YoY 26%)。

毛利率保持50%以上,淨利率呈上升趨勢。盈利能力看,各數據在創業早期波動較大,2011年后毛利率基本維持在55%左右,淨利率呈上升趨勢,研發費率則隨着收入規模上升有所下降,2021年公司毛利率、淨利率、研發費率分別為56.76%、20.03%、15.78%。

公司市值不斷攀升,進入4.0階段后加速。公司上市初期市值較低,2004年底僅2.58億美金,之后幾年市值波動相對不大;2011年后開始進入上升周期,2013年公司市值突破10億美金;2018年隨着4.0發展階段的推進公司市值加速上升,2021年超過200億美金。

計算與存儲、汽車業務收入佔比提升,中國是第一大收入來源地

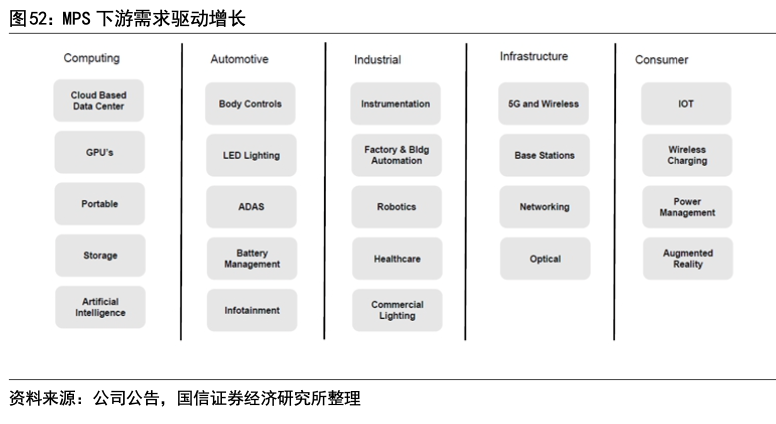

公司產品下游應用分佈廣泛。從產品類型來看,公司DCDC產品系列佔比從2011年提高到了2021年的95%。從下游來看,公司應用場景廣泛,包括計算與存儲(存儲網絡、計算機和筆記本、打印機、服務器和工作站)、消費(機頂盒、監視器、遊戲、照明、充電器、家用電器、手機、可穿戴設備、數字視頻播放器、GPS、電視、立體聲和相機)、通信(網絡和電信基礎設施、路由器和調制解調器、無線接入點和IP語音)、工業(電源、安防、銷售點系統、智能電錶及其他工業設備)、汽車(信息娛樂、安全、聯網應用)等。

從收入佔比來看,計算與存儲、汽車佔比提高。計算與存儲由2011年的16%提高到了2021年的31%,是佔比最高的應用,2015-2021的CAGR為37%;汽車的佔比則由2015年的6%提高到了2021年的17%,2015-2021的CAGR為47%;工業的佔比穩定在15%左右;消費和通信的佔比有所下降,分別由2011年的55%、23%下降到2021年的23%、14%。

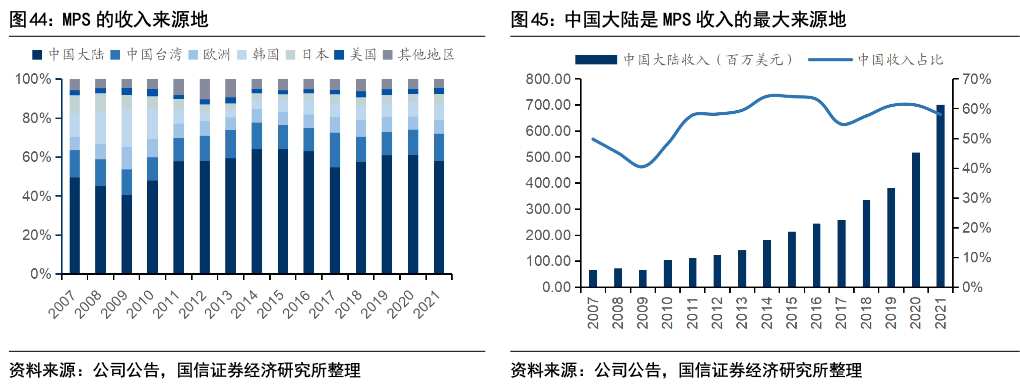

中國是收入的最大來源地。由於看好中國市場,公司2004便在成都設立子公司,並分別於2008年、2019年增加投資,建立二期、三期研發和測試基地,成都芯源系統有限公司是公司全球運營總部。中國也成為公司最大的收入來源地且銷售金額逐年增長,2021年公司來自中國大陸的收入為7.01億美金,佔比58%。

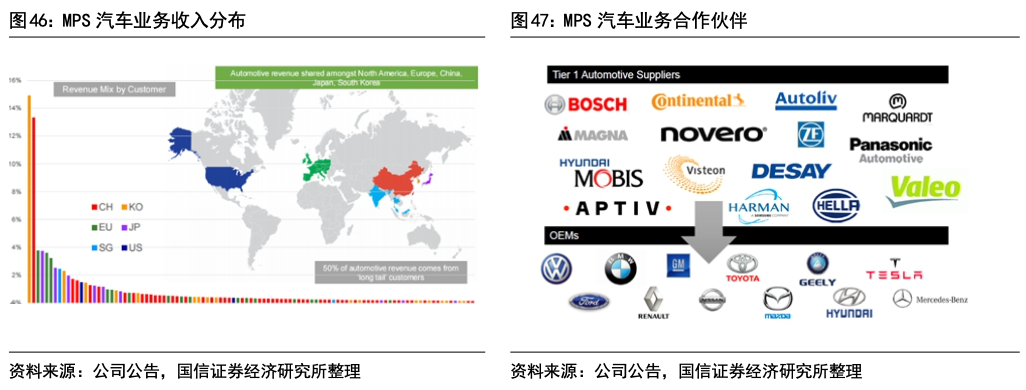

50%汽車業務收入來自長尾客户,已與前50大Tier1中的一半建立合作。公司汽車產品有50%收入來自長尾的中小型客户,遍佈歐美、中國、日本及韓國等汽車大國,目前已經和前50大Tier1中的一半建立了合作。公司主要關注無人駕駛、車聯網以及電動汽車三大領域,預計2023年市場總容量將達到130億美元,已佈局的應用包括智能駕駛座艙、照明、車身電子化、電池管理及ADAS系統等。。

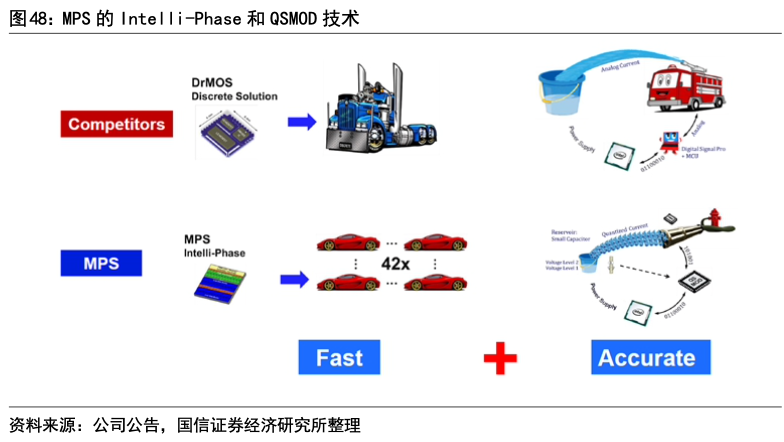

計算能源革命對電源管理提出高要求,公司前期技術儲備豐富。隨着處理器的性能不斷提升,功耗和電流不斷增加,與此同時,CPU更多IO、更多內存插槽在不斷壓縮主板上的電源空間,同時爲了降低PCB損耗以及提高電源管理響應時間,電壓軌要更靠近處理器,計算能源革命的這些要求正是公司長期研發的方向。2010年公司開發的Intelli-phase技術是全球首個單晶圓高精度電源解決方案;2012年發明的QSMOD(Quantum State Modulation)基於最精細的數字步驟調製以確定實時輸出電壓;2014年首次為英特爾Grantley服務器平臺提供核心供電方案。

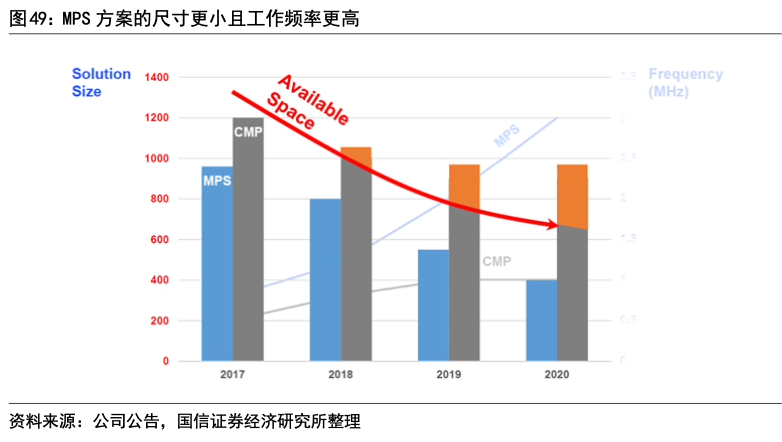

Intelli-Phase相比傳統MOS驅動,通過單芯片集成方式使得轉換更快,而QSMOD則是通過數字電源控制原理,使得轉換更精準,從而達到整體性能更優。與友商發佈的藍圖參數相比,公司方案擁有更小的尺寸和更高的工作頻率。同時,公司也為數據中心的48V電力架構做好了產品準備。。

採用「Semi-fabless」經營模式,與最先進的模擬電源晶圓廠合作。公司沒有自己的晶圓廠,但在代工廠中導入公司的專有製造工藝,甚至也安裝一些自己購買的專有設備,公司的一些技術人員也在代工合作伙伴的工廠中工作。所以公司經營模式與純粹的Fabless有所不同,可以稱為「Semi-fabless」模式。公司目前合作的晶圓廠主要有臺積電、積塔半導體、華虹宏力、Key Foundry的8英寸廠以及中芯國際的8英寸和12英寸廠,通過這些晶圓廠,公司可以採用最先進的模擬電源晶圓製造設備。封裝和部分測試也採用外包模式,但在中國成都建有一個6萬平方英尺的測試工廠,完成大部分測試工作。

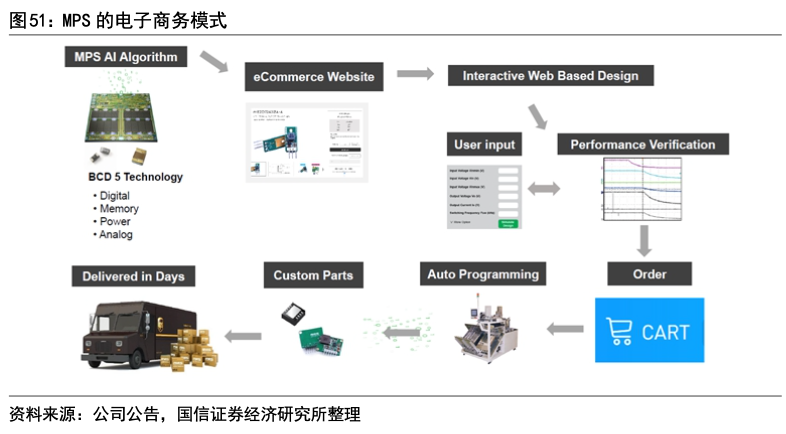

電子商務推出在線編程功能,增加客户粘性。公司電子商務概念始發於2014年,起初的目的是增加與更多用户溝通的渠道,讓客户可以很方便地進行小批量購買用於測試評估。之后隨着公司不斷推出具備在線編程功能的電源芯片和模塊,客户可以在網站上在線模擬測試,設置參數,訂購半定製化的產品。到貨后即可直接使用,無需額外設置參數或重新設計電路板。同時也可支持客户現場可編程,這種概念類似於FPGA,被稱為現場可編程模組(Field Programmable Modules)。

新技術變革下各場景需求增加,計算和汽車業務成為主要推動力

新技術變革下各應用場景需求增加,重點聚焦計算和汽車領域。隨着5G、人工智能、雲計算、汽車電動化智能化等新技術的不斷發展,公司各大下游應用領域的需求均在增加,其中計算和汽車領域尤為明顯。未來幾年,公司將更加聚焦在計算和汽車領域,加大產品研發力度。此外,在電機驅動、電池管理、中大功率電源等領域,公司也積極佈局,為業務長期穩定健康的發展提供支持。

4Q21收入創季度歷史新高,1Q21收入指引3.54至3.66億美元。公司4Q21實現收入3.37億美元,同比增長44.42%,環比增長4.02%,創歷史季度新高。公司預計1Q22收入為3.54至3.66億美元,同比增長39.1%-43.8%,環比增長5.0%-8.6%;毛利率為57.4%-58.0%,相比4Q21的57.6%基本穩定。從下游來看,公司的重心將繼續由消費向汽車、服務器、雲計算轉移。

1、國產替代進程不及預期。國內半導體企業相比海外半導體大廠起步較晚,在技術和人才等方面存在差距,在國產替代過程中產品研發和客户導入進程可能不及預期。

2、下游需求不及預期。在邊緣政治和疫情衝擊下,全球電子產品等終端需求可能不及預期,從而導致對半導體產品需求量減少。

3、行業競爭加劇的風險。在政策和資本支持下,國內半導體企業數量較多,在部分細分市場可能出現競爭加劇的風險,從而影響企業盈利能力。

作者保證報告所採用的數據均來自合規渠道,分析邏輯基於本人的職業理解,通過合理判斷並得出結論,力求客觀、公正,結論不受任何第三方的授意、影響,特此聲明。

本報告版權歸國信證券股份有限公司(以下簡稱「我公司」)所有,僅供我公司客户使用。未經書面許可任何機構和個人不得以任何形式使用、複製或傳播。任何有關本報告的摘要或節選都不代表本報告正式完整的觀點,一切須以我公司向 客户發佈的本報告完整版本爲準。本報告基於已公開的資料或信息撰寫,但我公司不保證該資料及信息的完整性、準確 性。本報告所載的信息、資料、建議及推測僅反映我公司於本報告公開發布當日的判斷,在不同時期,我公司可能撰寫 併發布與本報告所載資料、建議及推測不一致的報告。我公司或關聯機構可能會持有本報告中所提到的公司所發行的證 券頭寸並進行交易,還可能為這些公司提供或爭取提供投資銀行業務服務。我公司不保證本報告所含信息及資料處於最 新狀態;我公司將隨時補充、更新和修訂有關信息及資料,但不保證及時公開發布。

本報告僅供參考之用,不構成出售或購買證券或其他投資標的要約或邀請。在任何情況下,本報告中的信息和意見均不 構成對任何個人的投資建議。任何形式的分享證券投資收益或者分擔證券投資損失的書面或口頭承諾均為無效。投資者 應結合自己的投資目標和財務狀況自行判斷是否採用本報告所載內容和信息並自行承擔風險,我公司及僱員對投資者使 用本報告及其內容而造成的一切后果不承擔任何法律責任。

本公司具備中國證監會覈準的證券投資諮詢業務資格。證券投資諮詢業務是指取得監管部門頒發的相關資格的機構及其 諮詢人員為證券投資者或客户提供證券投資的相關信息、分析、預測或建議,並直接或間接收取服務費用的活動。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?