熱門資訊> 正文

蔣凡卸任淘寶董事長,回血任務交給戴珊

2022-04-06 07:57

蔣凡把壓力給了戴珊。但凡有流量的平臺都在試水電商,淘寶好似被「六大門派」圍攻光明頂,強敵環伺,險象叢生。

卸任三家阿里系公司董事長后,蔣凡的「淘寶」人生,正式落下了帷幕。

企查查APP顯示,蔣凡不再擔任浙江淘寶網絡有限公司、浙江天貓網絡有限公司法定代表人、董事長兼總經理,不再擔任阿里巴巴迅犀(杭州)數字科技有限公司的法定代表人及董事長。當前,蔣凡已無法定代表人職務。

這場變動在意料之中。自從阿里今年年初宣佈組織升級以后,變化就一直在阿里內部不斷發生。

今年1月,蔣凡被正式調任阿里「海外數字商業板塊」;蔣凡此前分管的大淘寶,則由戴珊接棒。今天距蔣凡掌舵阿里海外業務已96天,《中國企業家》從一位接近阿里人士處得知,由於疫情影響,蔣凡暫時還沒有出國,這三個月主要精力放在搭建隊伍、調整業務架構和戰略細節上。

目前看來,蔣凡海外團隊已初具規模。

《中國企業家》曾獨家報道,1月6日戴珊發佈的內部信中,有3個人的調整特別值得關注:一個是思函(王明強),他曾是速賣通業務總裁,被戴珊帶來了大淘寶,負責平臺策略和運營中心;另兩個人分別是平疇(湯興)和凱夫(張凱夫),他們將調赴海外數字商業板塊,平疇將擔任海外數字商業板塊CTO,同時兼任速賣通基礎平臺中心總經理,凱夫將擔任速賣通全球跨境業務中心總經理。前幾日,《晚點LatePost》報道,閒魚總經理唐宋(靳科)也已於3月底正式調任至速賣通。

對阿里來説,海外業務是寫進戰略里的方向,重要程度不言而喻,需要一位大將去前線坐鎮。對一直處於「風口浪尖」的蔣凡來説,儘管任務艱鉅,但卻是一個能夠證明自己的機會,畢竟他曾開闢過淘寶一個新的時代。

有接近阿里的人士告訴《中國企業家》:「外界都在盯着蔣凡能不能做出成績。蔣凡現在壓力很大,要多給蔣凡一點時間。」如果蔣凡能夠將淘寶成功的經驗複製出去,海外巨大的增量市場將成為阿里用户規模和GMV增長的新引擎。

事實上,戴珊的壓力一點也不比蔣凡小。儘管大淘寶在蔣凡手里到達過巔峰,但同時也在他的手里慢慢變得平庸。當戴珊接手時,淘系的市場份額已經跌至50%的邊緣。

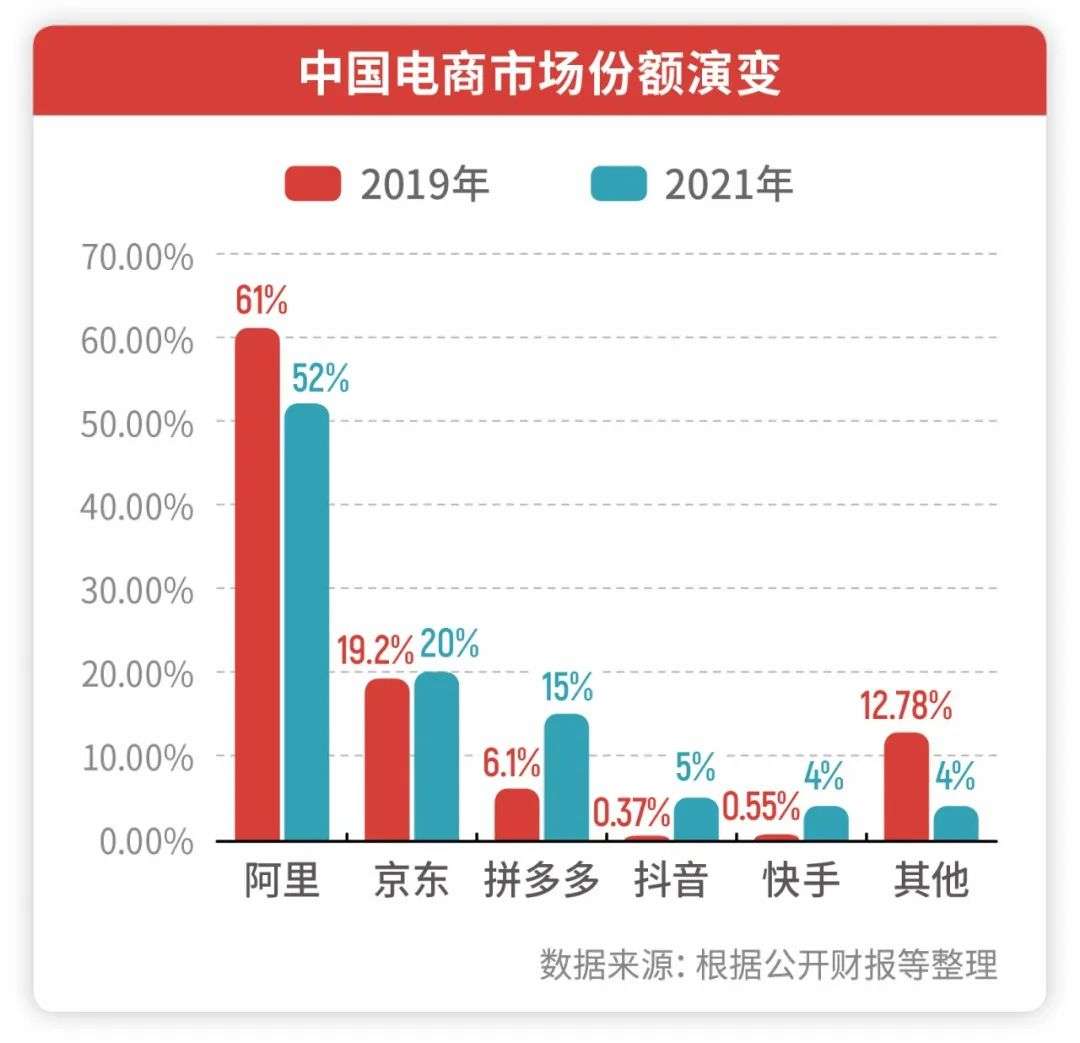

根據各電商平臺公佈的GMV及公開數據,2021年,淘系市場份額為52%,京東、拼多多、抖音、快手的市場份額分別為20%、15%、5%、4%,剩下4%的市場份額則由蘇寧易購、唯品會、得物等平臺瓜分。而在2015年,淘系還佔據着國內電商市場75%的份額,2018年這一數字是70%。

製表:肖麗

淘系電商作為阿里的基本盤,增速也出現大跌。

阿里2022財年第三季度(2021年10月1日~2021年12月31日)財報顯示,其營業收入為2425.80億元,同比增長10%;經營利潤為70.68億元,同比下降86%,作為阿里的利潤支柱,淘系電商的營收增速下滑至10%。即使是「雙11」加持的電商旺季,淘系的客户管理收入同比負增長1%。

阿里可能真的到了焦慮的時刻。這份焦慮從淘系密集地推出產品狙擊對手上也能直觀感受到。

近期,一款名為態棒的社區電商APP低調開始測試。《中國企業家》從App Store瞭解到,態棒的服務經營者為杭州曉巧掌櫃電子商務有限公司。企查查顯示,該公司監事為阿里高管,且其大股東杭州寶通網絡工程有限公司曾被阿里收購。

態棒的定位是主打年輕人潮流文化的電商社區,與抖音在去年年底上線的潮流電商APP抖音盒子的定位如出一轍。態棒或許是阿里對抖音佈局潮流電商進行的一道防禦。

這兩年,一個明顯的信號是,阿里不想再把雞蛋放在淘寶這一個籃子里了。此前,阿里已針對拼多多佈局了淘特,針對快抖直播電商佈局了點淘,並推出了天貓貓享佈局自營電商,深入了京東的腹地。

流量的盡頭是電商。作為最容易變現的渠道之一,有流量的平臺都在試水電商,淘寶面臨的敵人越來越多。除了老對手京東、拼多多,抖音、快手也對淘寶步步緊逼,而B站、小紅書等內容平臺也對電商躍躍欲試。淘寶好似被「六大門派」圍攻光明頂,強敵環伺,險象叢生。

疊加宏觀環境的疲軟、監管政策的衝擊,阿里的壓力顯而易見,股價也一跌再跌。一時間,「淘系電商老矣,尚能飯否?」的言論甚囂塵上。

淘系的處境,真的有那麼危險嗎?淘系的蔣凡時代已經退場,戴珊時代的淘系,會有更多可能性嗎?

商家「出淘」

很多想做電商的平臺,都切斷過淘寶的鏈接。

今年2月,快手電商發佈公告稱,因第三方電商平臺與快手合作協議變更,自2022年3月1日0時起,淘寶聯盟、京東聯盟等將無法在快手直播間發佈商品。屆時,淘寶聯盟商品鏈接將無法在快手直播間購物車、短視頻購物車、商詳頁等發佈商品及服務鏈接。

快手斷鏈,被外界解讀為徹底站到了淘寶的對立面,對淘寶發起了戰爭的號角。而屏蔽淘寶鏈接,在微信、抖音等平臺上都曾發生過。

在2021年微信響應「互聯互通」之前,很長一段時間內微信對淘系鏈接一直是防範狀態。那段時間,微信快速哺育出一個威脅到淘寶地位的電商平臺拼多多。

微信生態是中國互聯網最大的流量池,也是下沉市場的堡壘。如果説,低價與補貼並行是拼多多的獲客優勢,那微信端的流量入口就是拼多多觸達下沉市場用户的重要渠道。可以説,沒有前期微信的流量哺育,拼多多不會這麼快就達到如今的量級。

2018年的時候,抖音接入淘寶鏈接,用户看到商品推薦后,可直接點擊跳轉淘寶下單。隨后抖音又相繼與京東、拼多多等第三方電商平臺達成合作,抖音當時扮演的是為外部電商平臺導流的「中間人」。但也是在2018年,抖音開始籌劃佈局自己的電商生態,一直到2020年,抖音開始在內部構建閉環電商,切斷直播間內第三方來源的商品外鏈,加大了對抖音自有商家的扶持力度。抖音獨立電商APP抖音盒子也可以理解是與淘寶天貓的正面對陣。

競爭對手孤立淘寶的決心,不言而喻。

淘系電商作為工具型APP,有很顯著的特點:既不生產流量,也留不住流量,它是在消費流量。

在流量的博弈之下,儘管工具型APP以產品驅動為傲,卻也不得不面臨一個現實痛點:用户在哪里消費內容,流量就在哪里,時長也在哪里,而擁有流量和時長,就意味着掌握了商業化的主動權。淘寶從2016年便提出了「內容化」的方向,但效果有限,導致內容流量主要集中在騰訊和字節跳動手里,這對淘寶后來的發展形成了較大的制約。

甚至每到大促季節,淘寶都要想辦法去快手、抖音、微信公眾號等站外平臺買流量。結果就是流量越來越貴,淘寶商家的獲客成本越來越高,想要穩定流量、有錢做投放的大都是品牌化商家,中小商家越來越難在淘寶上賺到錢了。

來源:青山資本

一位熟悉淘系商家的人士説,阿里巴巴的流量生意越來越成熟,大部分機構和商家幾乎不可能從自然流量里獲得成長的機會,他們必須從阿里媽媽平臺上購買資源包,從而獲得平臺的推薦機會。

在淘寶做寵物用品的商家曾告訴《中國企業家》:「淘系的大促對中小商家很不友好。比如‘雙11’,前后流量特別貴,而且都傾斜到天貓那邊,中小商家都是在陪跑。」

流量中心化造成一批中小商家「出淘」的情況。他們一部分人去了拼多多,一部分人去了抖音快手。有從淘寶去到抖音的服飾商家認為,抖音上的生意更好做,因為「每天堅持直播,就真的會有流量」。

過去,淘系手中最有力抑制競爭的武器便是「二選一」,「二選一」被破除,等於各個電商平臺都可以爭奪淘系的商家,甚至進入淘系的腹地廝殺。例如,「二選一」被破除后,更多服飾類品牌入駐了京東,這無形中分流了天貓流量和交易量,分化了其傳統核心服飾品類的優勢。

在2022財年第二季度財報電話會議上,阿里高管也坦言兩個因素導致了增長放緩:服裝配飾等類目GMV增長放緩,以及電商市場上更多的參與者。

與淘寶直播深度綁定的李佳琦,最近在淘系之外帶貨的動作也不少。近日,李佳琦官方微信小程序「所有女生會員服務中心」首頁上線了精選好物功能,用户點開其中的商品鏈接便可以直接跳轉到京東平臺小程序,以及蘭蔻、阿瑪尼等品牌小程序中。

淘寶彎腰

增長放緩,勁敵增多,讓阿里內部對淘系進行了一場自我視角的審視,並重新梳理了戰略,注重消費者的體驗和服務商家的能力被拉昇到更重要的層面,這表示淘系逐漸回到本質,即一切以客户價值為主,一切以增長質量優先,對GMV的崇拜也不得不放下。

淘系面臨的挑戰越來越大,阿里內部也很清楚,淘系的市場份額是一定會被不斷侵蝕的。而淘系努力要做的,一是降低被侵蝕的速度,想辦法聚攏商家,二則是儘可能地去做增量。為此淘系做了不少「彎腰」的動作。

在商家眼里,過去的淘系是「強勢且傲慢」的。一位熟悉天貓的人士告訴《中國企業家》,以前行業小二比較關心數據KPI,重壓之下,一些行為就會變形,商家的體驗也會被忽視。

一位在天貓駐店三年的商家也告訴《中國企業家》,過去小二的話語權很大,而且很少主動和中小商家溝通。不過從2021年開始,小二的態度明顯有了改善,「去年‘618’和‘雙11’,小二主動給我們打了電話,給了不少備貨、營銷的建議」。

淘系的「彎腰」,除了體現在小二的態度上,還在於一系列的減免舉措上。2021年開始,天貓對於商家的減免力度開始增加,例如生意參謀工具免費、運費險降費等。成本下降就意味着利潤的上升,商家聚攏在淘系的可能性就更大。

商家選擇平臺的邏輯其實很簡單,哪里流量多、營銷成本便宜,哪里能夠賺到錢,就在哪里做生意。為此,淘系也做了許多動作解決流量問題,比如內容化。

目前看來,淘寶的內容化主要由內容種草來實現,這個任務則落在逛逛身上。據《晚點LatePost》報道,組織升級后,內容化是淘寶的大方向。但如何與逛逛結合,目前還沒有方案,他們當前的目標仍是提高用户時長。

作為社區型產品,態棒顯然也是淘系內容化的嘗試。電商社區有了話題和社交功能后,從種草到交易環節都可以在平臺內閉環完成,獲取流量的成本也大大降低。

今年1月,戴珊上臺后,很快啟動了淘寶天貓合併,這也釋放出一個強烈信號:匯聚更多中小賣家,讓更多的賣家獲得發展機會。

此前,淘寶和天貓兩個業務有兩套不同的平臺機制。淘寶以中小商家和多元化長尾供給為主,天貓則以服務品牌商家為主。過去兩個業務模塊邊界清晰,好處是可以因地制宜制定戰略,各自快速發展,但也帶來宂雜的弊端,淘寶和天貓之間就像有着一道隱形牆板,例如各業務板塊之間信息傳遞不夠及時徹底,流量、服務之間也有隔閡。此輪調整,意味着淘寶天貓資源共享流量互通,「流量中心化」或可改善。

增量則體現在淘特上。

阿里財報顯示,截至2021年12月底,淘特上線21個月,年度活躍消費者達到了2.8億。雖然與拼多多8.69億的年活躍買家數仍有一定差距,但從增速來看,淘特一直處於快速增長的態勢,淘特也是阿里目前獲新速度最快的業務之一。

在高線城市增長到達天花板后,電商平臺想要獲取新增量,只能去下沉市場挖掘,對標拼多多的淘特因此擔起了阿里用户增長的重任。其實從戰略上説,只要能夠蠶食拼多多在下沉市場的份額,減緩拼多多的增長速度,為阿里贏得更大的騰挪空間,淘特的存在就有其價值。

值得一提的是,淘特也是阿里多端戰略的重要一極。

阿里的多端,除了各業務協同發展以外,還有一個重要任務,即讓「各種類型的商家都能夠在阿里做生意」,無論是面對低線市場的中小商家還是面對一線人羣的大品牌,總能夠在淘系矩陣APP里找到合適的生意場。

正如張勇所説,「我們用多個APP形成多個消費者服務矩陣」,這也是阿里爲了聚攏商家所下的一盤棋。

張勇。攝影:史小兵

阿里≠電商

回到最初的問題,淘系真的危險了嗎?

客觀來講,儘管對手會造成一些威脅,但淘系離危險的邊緣還很遠。

很多人還在將阿里與電商畫等號,但實際上,現在的阿里是多端的,每一塊業務都需要協同發展。阿里的多端業務已逐漸成型,所以,如今再去評判阿里,應該從多端這個維度去評判,不能只看電商業務。

電商已是存量市場,在這塊市場里競爭,淘系的份額勢必要被蠶食。數字經濟智庫首席研究員胡麒牧告訴《中國企業家》:「電商行業已經進入新常態,不能再用規模的擴張去衡量這個行業發展的狀態。實際上現在電商的滲透率已經到了一個很高的水平,這個時候再去單純追求市場增速的話,不現實不客觀,也不符合經濟發展的規律。就像中國一樣,已經是全球第二大經濟體,如果再去追求兩位數增長的話,資源條件是不可能匹配增長的。」

「電商平臺的核心競爭力是背后的數字化平臺、雲計算和配套服務,例如淘寶天貓背后的菜鳥、螞蟻金服,基於這個生態,淘寶天貓纔有能力去提升消費者的購物體驗。這纔是平臺真正的競爭力。」胡麒牧説。

中國人民大學副教授王鵬也認為,阿里的自身優勢,在於長期的品牌價值,「比如大家提到電商首先就會想到淘寶」。此外,阿里多年積攢下來的市場資源和供應鏈資源也是難以撼動的。阿里自建的物流、支付體系和本地生活服務、雲計算等生態,又能與電商形成一個有機的互動。

這些服務都非一朝一夕建成,構建中后臺是短期內投入遠大於產出的項目,在目前紅利殆盡的存量市場,這種投入對新入局的電商玩家來説,吃力不討好。

互聯互通也利好淘系電商。繼阿里旗下餓了麼、優酷等應用接入微信支付后,日前又有消息稱淘寶APP已對部分用户開放了微信支付內測,目前部分淘寶用户可以在「找朋友幫忙付」中,選擇複製鏈接到微信找朋友幫付款。

「阿里最大的危機其實來自於其自身的不確定性。堡壘一般都是從內部被攻破的。」王鵬説,「阿里需要解決兩個問題:第一,阿里的組織架構在迅速膨脹、擴張過程中的成本和收益,包括改革精神,能不能和市場相符?第二,有句老話叫‘船小好掉頭,船大難掉頭’,在外部市場快速變化的過程中,阿里能不能快速進行調整?」

深度科技研究院院長張孝榮對《中國企業家》表示,阿里電商形勢緊張,競爭對手蠶食市場份額是次要原因,主要原因還是內外需不足導致消費低迷。內需低迷外需不足受經濟環境和國際關係影響,屬於不可抗力,阿里電商自己無法克服,整個行業對此也只能忍耐,只能自身做些調整來適應變化。

「淘寶的未來在於擴大內需和跨境購,行業內卷也是暫時的。等到經濟環境和國際環境好轉,蛋糕重新變大,電商平臺都會找到新的發展空間,內卷也就不會那麼激烈。」張孝榮總結道。

本文來自微信公眾號「中國企業家雜誌」(ID:iceo-com-cn),作者:鄧雙琳,36氪經授權發佈。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?