熱門資訊> 正文

天賜材料vs新宙邦:電解液「雙雄」爭霸,誰主沉浮

2022-04-05 16:18

- 索尼(SONY) 0

相比於 天賜材料 的縱向一體化佈局, 新宙邦 更偏向橫向業務拓展。

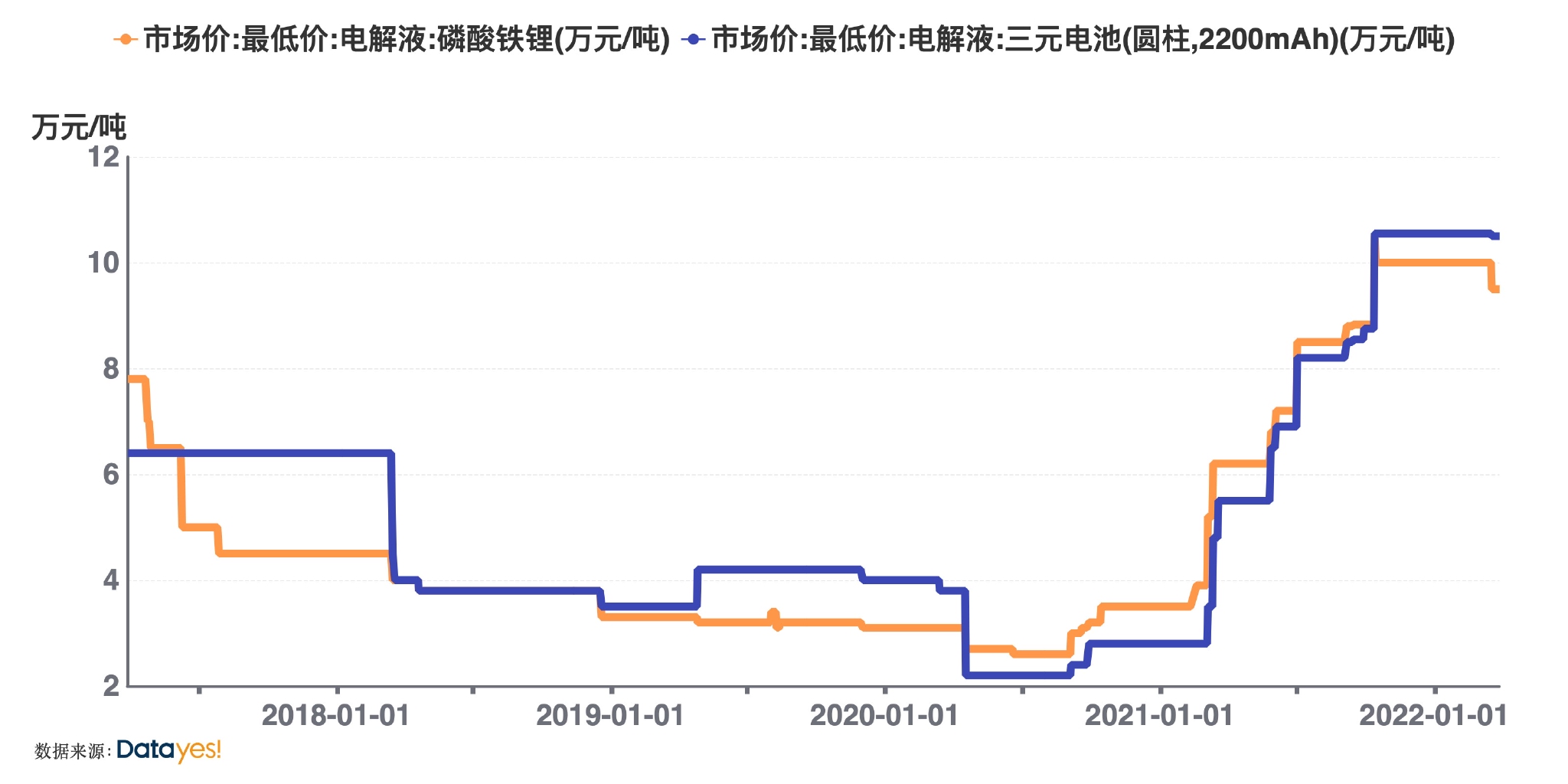

今年來碳酸鋰噸價一路走高突破50萬元,鋰電池電解液的漲幅也同樣驚人。

通聯數據datayes!顯示,2021年1月1日-2022年3月28日,磷酸鐵鋰、三元圓柱電池電解液市場最低價分別增長了171.43%、275%。

價格大漲之下,電解液兩大龍頭天賜材料(002709.SZ)和新宙邦(300037.SZ)業績大幅增長。2021年,天賜材料、新宙邦分別實現營收110.91億、69.51億元,同比增長169.26%、134.76%;實現淨利潤23.07億、13.64億元,同比增長361.06%、160.48%。

同爲半路轉型的兩大電解液龍頭,誰的綜合實力更強?誰又能在數百億級的電解液市場分得更多蛋糕?

1、兩公司先后入局電解液市場

或許和兩家公司董事長的化學教育背景相關,兩大龍頭的初始業務也都與化學有關。

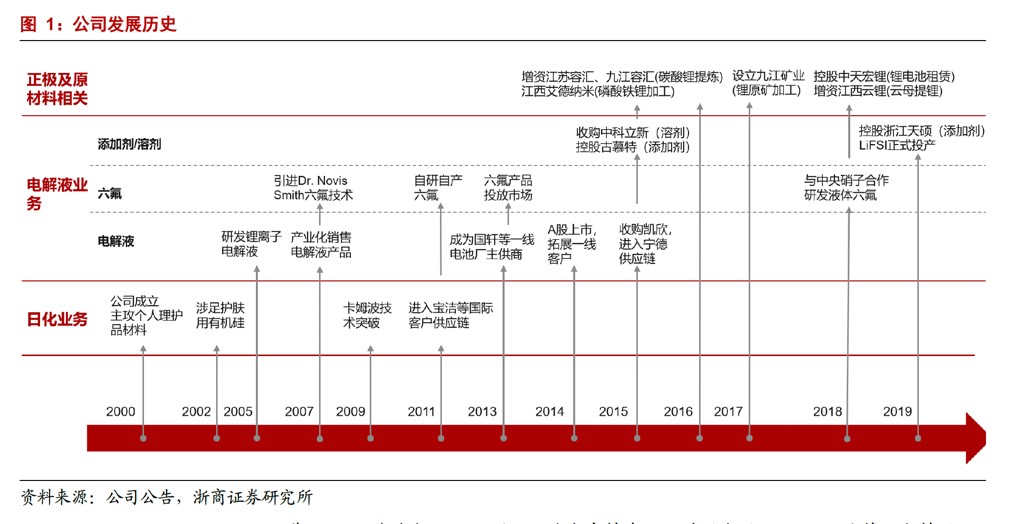

天賜材料成立於2002年,起初主營業務為日化產品材料,2005年開始進行鋰離子電解液研發。

2007年,天賜材料引進Dr.Novis Smith六氟技術,開始產業化銷售電解液產品;2013年,六氟技術投入市場,公司成為國軒高科等電池廠的電解液主要供應商;2014年,公司成功上市並持續拓展客户,於2015年收購東莞凱欣電池材料有限公司(2019年註銷,東莞凱欣業務已轉至公司及其子公司寧德凱欣),打入寧德時代供應鏈。

新宙邦的創立時間比天賜材料早六年,開始鋰電池電解液研究和生產的時間則比天賜材料早五年。

新宙邦最早是從事電容器電解液相關的生產和研究。2000年,國內鋰電池產業鏈剛起步,配套材料依賴進口的問題十分突出,公司在電容器電解液的技術背景下,開始踏入鋰電池電解液領域;2004年,新宙邦用於鋰電池電解液規範化生產的坪山工廠投入使用;2010年,公司成功登陸創業板,2011年同三星、松下、索尼等公司展開戰略合作。到了2014年,公司迎來了高光時刻,鋰離子電解液銷量躍居全球第一。

但新宙邦第一的位置沒坐多久,就被天賜材料后來居上趕超。2015年,天賜材料收購東莞凱欣后電解液產能升至2.5萬噸,成為國內產能最大的電解液公司。

2、縱向一體化Vs橫向佈局

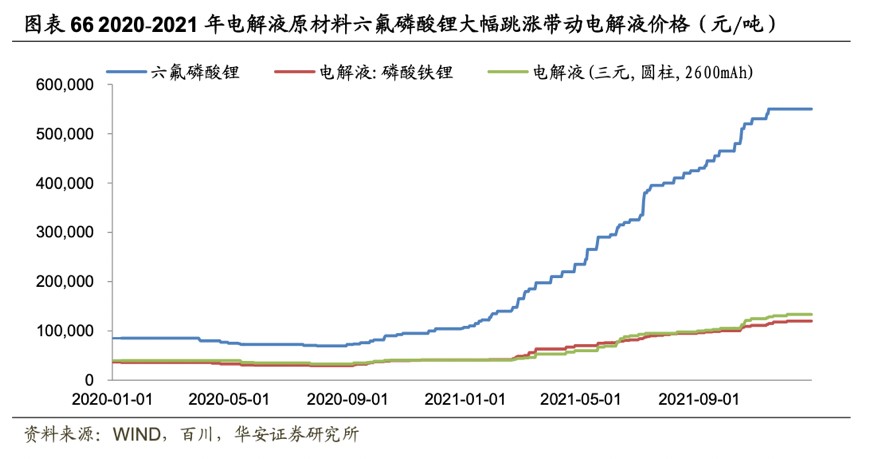

從電解液的成本佔比來看,電解質鋰鹽佔總成本的62%,有機溶劑、添加劑和製造費用分別佔據19%、9%和8%,可見電解液的價格與鋰鹽價格息息相關。而電解質鋰鹽主要使用的是成本較低的六氟磷酸鋰,這也是天賜材料的「殺手鐗」。

從公司發展歷程來看,天賜材料在涉足鋰離子電解液不久后,在2007年開始了六氟磷酸鋰技術的攻堅之路。

目前,公司所需的六氟磷酸鋰基本可實現自供。2022年2月,公司在接受機構調研時稱,目前擁有折固3.2萬噸的六氟磷酸鋰產能,自供比例超過90%,規劃的六氟磷酸鋰產能基本覆蓋至2024年的需求量。

產能持續擴張的同時,公司也沒有停止技術研發的腳步。2018年,天賜材料與中央硝子合作,進行液體六氟磷酸鋰的研發。

據悉,新宙邦最開始也考慮攻克液態六氟磷酸鋰,但該技術相比較普通六氟磷酸鋰來説門檻較高,公司最終選擇採購進口六氟磷酸鋰。

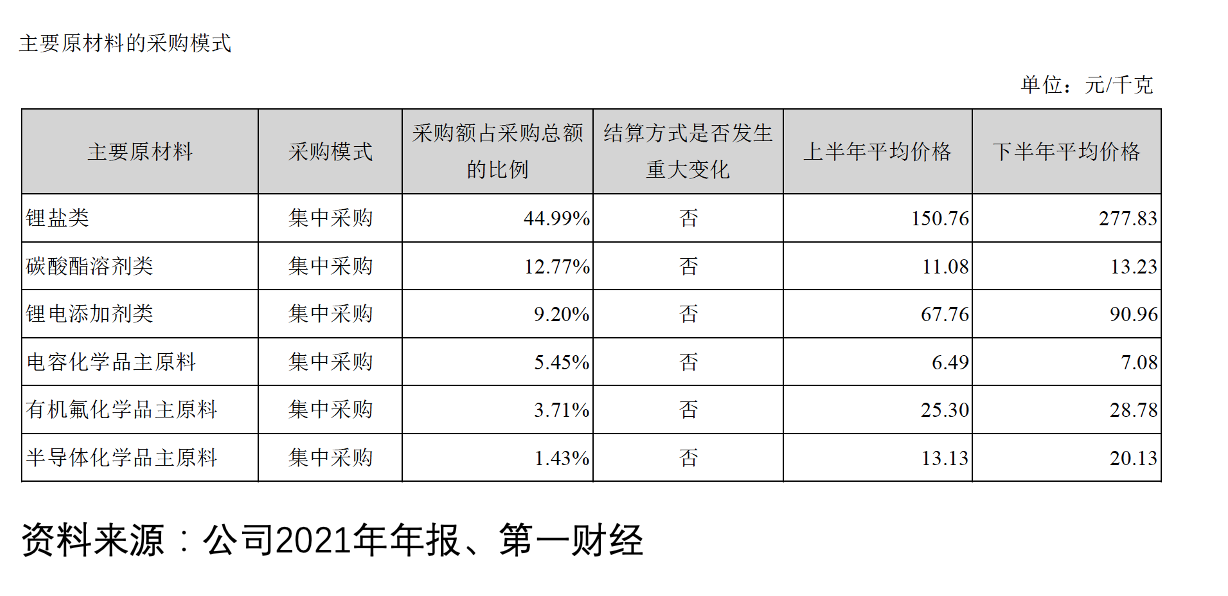

「拋棄」了成本佔比最高的鋰鹽,新宙邦選擇了主攻成本佔比僅19%的溶劑和9%的添加劑。

2021年公司主要原材料的採購模式顯示,碳酸酯溶劑和鋰電添加劑的採購額僅佔採購總額的12.77%、9.20%,而鋰鹽類的採購額佔採購總額的比例高達45%。

天賜材料在2015年也進行了溶劑(收購中科立新)和添加劑(控股古慕特)的佈局。隨后,公司進一步縱深產業鏈發展,增資從事碳酸鋰提煉業務的江蘇容匯、九江容匯;2016年設立九江礦業,負責鋰原礦加工;2018年控股中天宏鋰(鋰電池租賃)、增資江西雲鋰(雲母提鋰)。

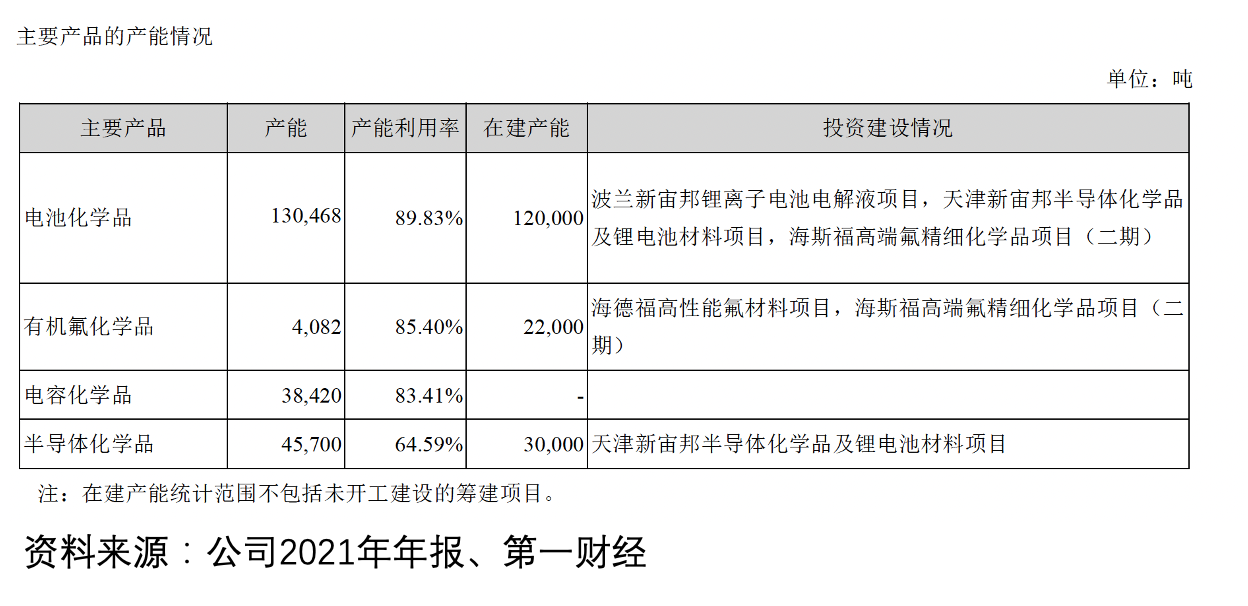

相比於天賜材料的縱向一體化佈局,新宙邦更偏向橫向業務的拓展。除鋰電池化學品外,電容器化學品、半導體化學品、有機氟化學品也是新宙邦的經營內容。

截至2021年末,公司已形成13.04萬噸電池化學品、4082噸有機氟化學品、3.84萬噸電容器化學品以及4.57萬噸半導體化學品產能。

3、彎道超車,電解液龍頭如何煉成?

2015年,工信部發布了《汽車動力蓄電池行業規範條件》(該政策於2019年6月廢止),這個所謂的動力電池「白名單」讓天賜材料得以迅速扭轉戰局。

彼時,新宙邦的主要客户是海外的SDI,天賜材料則從2009年起打入萬向、沃特瑪、國軒高科、蘇州星恆等國內鋰電公司供應鏈。

隨着寧德時代在2017年一躍成為國內動力電池龍頭,通過收購搭上寧德時代這班快車的天賜材料在電解液市佔率方面節節攀升。2017-2020年,天賜材料電解液市佔率分別為18%、22%、24%、29%,領先第二名新宙邦的優勢越來越明顯。

從整體經營業績來看,2019-2021年,天賜材料實現營收27.55億、41.19億、110.91億元,分別同比增長32.44%、49.53%、169.26%;實現歸母淨利潤0.16億、5.33億、22.08億元,同比增長-96.42%、3165.21%、314.42%。

同期,新宙邦實現營收23.25億、29.61億、69.51億元,分別同比增長7.39%、27.23%、134.76%;實現歸母淨利潤3.25億、5.18億、13.07億元,同比增長1.56%、59.29%、152.36%。

天賜材料的業績波動為何如此之大?成也自供,敗也自供,和公司六氟磷酸鋰原料以自供為主有關。

2019年受部分車型購置補貼退坡影響,下游需求出現明顯下滑,電解液供過於求,業內掀起了「價格戰」,六氟磷酸鋰的價格更是從2016年的42萬元/噸下滑至2019年底的不足10萬元/噸,導致公司歸母淨利同比大跌超90%。

2020年4月開始,六氟磷酸鋰開始瘋狂上漲模式,天賜材料電解液出貨量達到7.01萬噸,同比增長70.97%,帶動公司歸母淨利潤大增30倍。

由於2020年計提充分,2021年天賜材料淨利潤再次迎來了3倍增長。這一年,公司電解液迎來量價齊升,現有產能15萬噸、在建和新增產能高達125萬噸;電解液產品價格上半年平均售價同比增長21.82%,下半年平均售價同比增長59.17%。同時,公司鋰離子電池材料業務佔總營收的比例升至87.76%,再創新高。

2021年,新宙邦電解液業務也迎來了放量,實現營收52.7億元,同比增長217.63%;出貨量約7.8萬噸左右,同比大增102%。

盈利能力方面,新宙邦2021年毛利率為31.63%,雖同比增加5.87個百分點,但仍低於天賜材料的36.03%。主要也是受公司六氟磷酸鋰外購比例較高(45%)影響。

業績展望來看,在全球鋰電池需求量持續攀升背景下,華創證券預計天賜材料2022-2024年歸母淨利潤分別為46.97億/56.28億/71.36 億元,新宙邦分別為20.01億/25.17億/30.61 億元,都有較大提升空間。

據Bloomberg預計,到2025年全球動力電池電解液需求量約為132萬噸;國內到2025年電解液總體出貨量為86.5萬噸,年均增長速度約為31.7%,總體市場規模約200億元。

推薦文章

華盛早報 | 存儲集體暴跌!韓媒曝英偉達Rubin產量預期下調;谷歌將躋身道指成分股;美銀力挺AI牛市至2028年

美股異動 | 科技股全線暴跌!閃迪跌超13%,美光跌超8%,邁威爾科技跌超5%

美股前瞻 | 科技股遭拋售潮!納指期貨盤前大跌2.5%;SpaceX連跌三天獲「木頭姐」狂買3200萬美元;機構稱美聯儲年內加息可能較低

新股申購 | 安克創新H股今起招股!一手入場費10032.16港元

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點