熱門資訊> 正文

瑞幸努力及運氣加持的復活之路

2022-04-04 21:19

割外國人韭菜補貼國人的瑞幸咖啡,在財務造假風波后,不僅沒有被清算退市,反而活的越來越好?

繼3月初瑞幸宣佈境外臨時清盤程序結束后,3月24日,瑞幸咖啡公佈了未經審計的2021年第四季度財報和全年財報。

財報中有四點值得留意。

1.瑞幸咖啡2021年總淨收入為79.653億元,較2020財年的40.334億元增長了97.5%,及2021年第四季度總淨收入為24.327億元,較2020年同期的13.459億元增長了80.7%。

2.截至2021年年末,瑞幸共有6024家門店,其中自營店4397家,聯營店1627家。已超過星巴克在中國的5557家門店,規模位居中國連鎖咖啡品牌第一。其中,2021年公司自營店收入61.93億元,較去年同期增長78.3%。聯營店收入13.06億元,較去年同期增長312.5%。

3.瑞幸2021年的GAAP運營損失為5.39億元,較於2020財年的25.87億元,瑞幸在虧損方面已大幅減少。

4.瑞幸2021財年的月均交易客户數為1300萬,比2020年的840萬增長了55.2%。

總體來看,營收幾乎翻倍及門店數量超過星巴克,這主要得益於客户數量的增加和產品銷量持續增長。瑞幸已經站在盈利的「門前」,短期內大幅增長的成績,跟瑞幸的精準定位以及強大的營銷能力有着極大關係。

最近幾年,我們可以看到身邊更年輕的一羣咖啡消費者正在成為主力,瑞幸則是這些主力用户中更傾向的品牌。

從去年開始瑞幸頻頻推出爆款飲品,打造出厚乳拿鐵、生椰拿鐵、絲絨拿鐵等,眾多年輕人多次為瑞幸買單。

特別是學生羣體,在新一線城市和二線城市18-24歲咖啡消費者的佔比中,瑞幸都達到了25%以上,均高於星巴克的12.04%和15.72%。

其中以生椰拿鐵為例,生椰系列僅6月就實現超一千萬杯的銷量,在這期間生椰拿鐵多次被買斷貨,被網友稱為「瑞幸天花板」,直接助推瑞幸在2021年的5月及6月實現了單月盈利。

從瑞幸推出生椰拿鐵后,國內多家咖啡店都陸續推出生椰拿鐵,將生椰拿鐵帶到新一個高度,瑞幸的創新能力得到了消費者的認可。

總的來説,可以看出瑞幸與暴雷之前的營銷策略發生了改變,暴雷前的瑞幸是一味發打折券,依靠走量的數字營銷品牌,現在的瑞幸更像是一家靠產品説話的消費品牌,

受國民寵愛的瑞幸一路翻盤以來,不斷傳出迴歸納斯達克的消息。

今年1月20號據外媒報道,瑞幸咖啡正在研究在美國重新上市的計劃,隨后瑞幸咖啡迴應媒體稱:報道不實。

雖然暫時來説瑞幸咖啡還沒宣佈何時重新上市,但我估計瑞幸會在實現盈利后,將啟動重新上市計劃。

畢竟華爾街多家機構被瑞幸割韭菜的場景,還歷歷在目。

在瑞幸實現盈利后,將暴雷的事情蓋過,那麼到時也有了重返納斯達克講故事的籌碼。

瑞幸在復活路上有兩大「貴人相助」,管理層的大換血以及星巴克的一路囧況。

一、瑞幸的翻盤之路

不僅瑞幸近兩年的自身努力得到了回饋,在運氣上,瑞幸也幸運了起來。

在瑞幸「翻盤」的期間,作為最大競爭對手的星巴克事故頻出。

風波不斷,星巴克常駐熱搜榜。

去年12月,星巴克被曝出「過期食材繼續賣,保質期隨意改,報廢糕點次日再上架」。

而在此之前的11月,星巴克才因為未處理過期的月餅被行政處罰,在去年10月份,星巴克宣佈加價,事故頻出后的星巴克在消費者心目中的地位已經產生了動搖。

在2022年2月,星巴克又因為重慶門店以「有損品牌形象」的名義,驅逐在門口吃飯的民警引發網友們的眾怒。在3月的「315」中星巴克被曝出飲品中有蟑螂的消息,直接將星巴克拉下神壇,輿論風評徹底失控。

相比起曾經的老大哥星巴克,瑞幸近期品牌營銷做的可謂教科書級別。

瑞幸將自己的定位越來越年輕,去年瑞幸簽下利路修后登上熱搜榜,利路修代言瑞幸的熱度在微博上超1.5億閲讀量,成功給瑞幸帶來一波品牌熱度。

在谷愛凌還沒完全進入大眾視野時,瑞幸在去年9月,已經簽約谷愛凌成為品牌代言人,成為國內首批簽下谷愛凌為代言人的品牌之一。

隨着谷愛凌在冬奧會的一舉成名,瑞幸推出的兩款新品都被搶斷貨,谷愛凌奪冠不到兩小時,線上推廣及線下海報就已全部更新。

隨着谷愛凌的一舉成名,雖然不能在冬奧賽場上支持谷愛凌,但喝上一杯谷愛凌代言的瑞幸,為谷愛凌加油,分享追星的快樂還是觸手可及的,從而帶領瑞幸再次營銷成功。

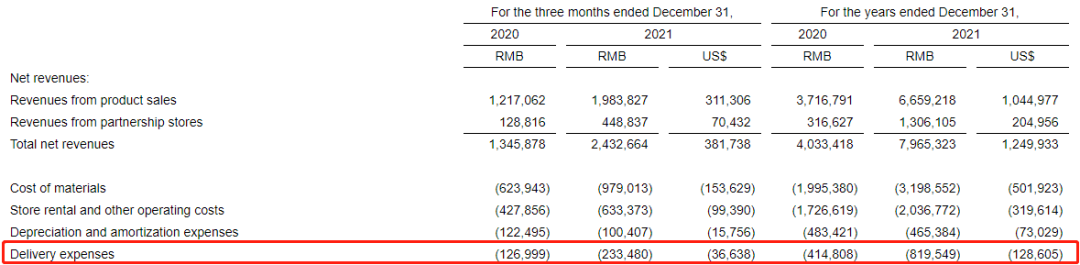

值得注意的是,瑞幸首次將配送費用和運營費用中分離出來。

其中,2021Q4配送費用為人民幣233.5百萬元,相比2020年Q4的127百萬元,增長了83.8%。

而2021年的配送費用為人民幣819.5百萬元,相比2020年的414.8百萬元增長了97.57%。

資料來源:瑞幸財報

配送費用的增加主要源於配送訂單數量的增多,可以看出瑞幸在配送服務上的重視程度。

由於新冠疫情的原因,線下門店的銷量均收到影響,但瑞幸的主打自提和外送模式與星巴克產生了較大差別,也是瑞幸和星巴克越拉越遠的原因。

在近幾年本土咖啡增加外賣配送的模式后,星巴克轉型外賣緩慢,星巴克僅在自己2000家門店內試運行,從而導致沒跟上時代變化的節拍,並遭受疫情和醜聞的重擊。

但疫情期間的瑞幸反而活的越來越好,而星巴克深受疫情影響。

在財報會議上,星巴克CEO直接將鍋甩給了中國嚴格的防疫政策,「中國的動態清零新冠政策對門店營業時間和交易量造成了重大困擾」。

總的來説,星巴克往外賣轉型的腳步緩慢、傲慢的處理醜聞事件、推不出爆款新品、甩鍋給中國疫情、最終將咖啡外賣市場拱手送給了瑞幸一次反超的機會。

有了市場的機遇的瑞幸,也將自家的管理層來了一次大換血,離迴歸納斯達克更進一步。

二、瑞幸的大換血

瑞幸高增長的利潤率和即將扭虧為盈的數據,跟瑞幸的整個策略的變化有着重大關係。

創下最快上市和最快退市記錄的瑞幸,讓大家都覺得瑞幸只是個會燒錢的「敗家子」,但在退市后的運營朝着精品化走的更遠。

退市后,瑞幸爲了防止崩盤的出現,瑞幸放慢了開店的速度以及關閉了業績不達標的門店。

據相關統計,瑞幸退市前夜,開店數量半年減少80%;截至2021年初,瑞幸自營門店有3929家,同比減少12.82%。

在暴雷之后,瑞幸也將管理層來了一波大洗牌,將最初已陸正耀為主的創始團隊,在600天后被新董事會踢出局。

值得注意的是,暴雷前給瑞幸咖啡大量投資的大鉦資本、愉悦資本都和陸正耀密切相關。

根據國家市場監管總局公佈瑞幸造假的調查結果中顯示,45家企業為瑞幸造假提供了幫助,其中43家偽造交易記錄爲瑞幸造假提供幫助的幾乎都是神州系相關的上下游企業。

暴雷事件后的陸正耀自我罷免董事長席位,原來的大鉦資本和愉悦資本重新佔據主導地位。

隨后就是目前的瑞幸高管郭謹一上位,新的管理層上位后,便有了現在的瑞幸。

以陸正耀為首的老瑞幸講究的砸錢送券走量及不斷擴張規模的模式,不斷擴張中把控不住利潤導致最終走到財務造假。

而新瑞幸轉變為更加追求產品質量從而獲取利潤的模式,更加的會用「錢」,將錢花到產品創新之中,贏得消費者的認可。

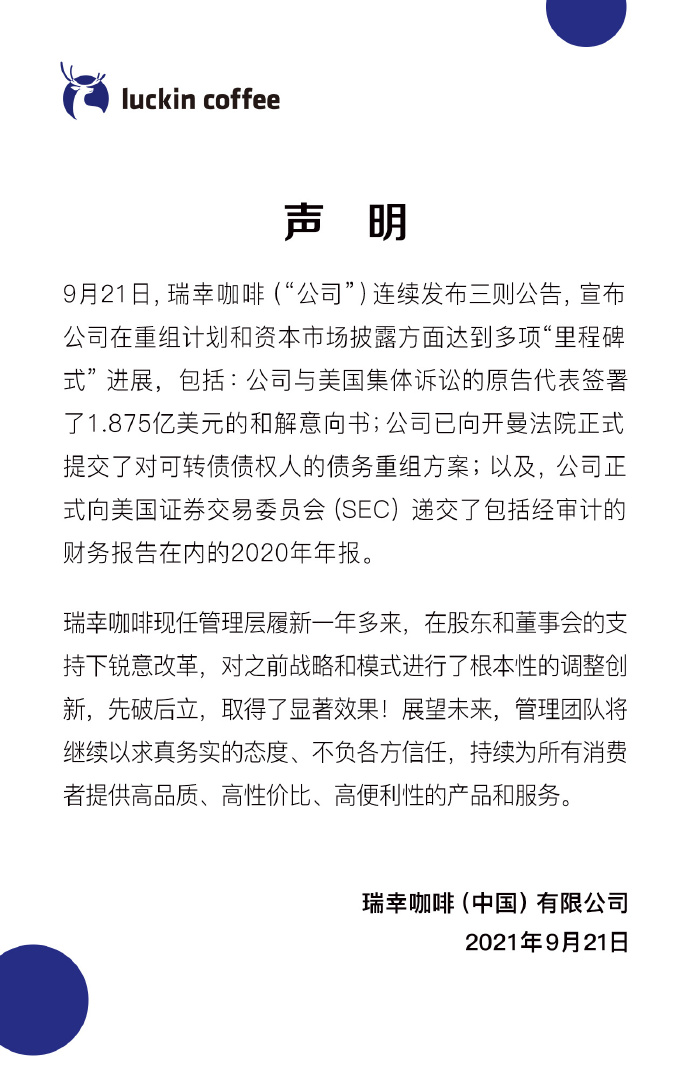

在退市后,2021年9月21日,瑞幸咖啡通過官方微博發佈聲明稱,公司在重組計劃和資本市場披露方面達到多項進展,包括:公司與美國集體訴訟的原告代表簽署了1.875億美元的和解意向書;已向開曼法院正式提交了對可轉債債權人的債務重組方案;公司正式向美國證券交易委員會(SEC)遞交了包括經審計的財務報告在內的2020年年報。

這一切是爲了將「老瑞幸」的污點清洗掉,為「新瑞幸」的以后定下基礎。

在被渾水做空以及造假醜聞后,瑞幸立即跟陸正耀撇清關係。

在2021年1月,一封罷免信將兩個人的權利爭奪推向了頂峰,開始了瑞幸的宮斗大戲。

陸正耀指責CEO郭謹一貪污腐敗、濫用職權、能力底下,集體請求董事會與股東大鉦資本罷免郭謹一。

而郭謹一面對指控他迴應到:造謠污衊,並提出請求董事會成立調查組,是陸正耀惡意挖角、不斷造謠、企圖破壞公司,禍亂團隊。

一路以來從陸正耀的財務造假,意欲把瑞幸技術團隊一鍋端的挖角,再到惡意收購瑞幸債權等小動作,最終以瑞幸98.5%公眾股東支持抵制前造假管理層迴歸告一段落。

最近,瑞幸咖啡發佈公告稱,開曼羣島大法院已批准瑞幸咖啡的債務重組計劃。

根據這一重組計劃,瑞幸將用3.2億美元現金和一些新債券解決其4.6億美元的可轉債重組問題,其中大鉦資本最新投資的2.4億美元及愉悦資本投資的1000萬美元將部分用於此項計劃。

總的來説,這意味着,陸正耀時代的財務造假醜聞給瑞幸造成的債務、股東訴訟兩大難題已經基本解決,瑞幸已經成功的去「陸派」化。

三、復活后的競爭格局

在財務造假風波后的瑞幸,退市后無法繼續在美股割韭菜了,但在我們國內市場還是十分受寵的,瑞幸並沒有遭受難以挽回的損失,解決債務以及股東訴訟的問題之后,目前瑞幸擁有6000家門店的潛力不可小覷,瑞幸的復活還有一個更大的背景,那就是近期國內咖啡行業的投資熱度受機構們的喜愛。

根據天眼查數據顯示,僅在去年咖啡行業投融資事件達近30起,整體融資額超過170億元。

此外在過去的2021年,新連鎖咖啡品牌中的M Stand、代數學家、挪瓦咖啡,均在去年獲得了融資。其中,M Stand目前估值已達47億元;代數學家已經獲得3輪融資,最近一輪是來自騰訊的戰略融資,估值達10億元。

Manner作為新咖啡勢力,Manner自2015年成立以來已經斬獲得5輪融資,僅在2021年上半年就獲得3輪融資,其中5月獲得來自美團數億美元的戰略融資后,6月再獲字節跳動的戰略融資,目前估值已接近50億元,且4個月3次融資也讓其成爲了市場關注的焦點。

在眾多家咖啡融資中,投資方有紅杉、IDG、騰訊等頭部機構的身影,在資本不斷加碼國產咖啡品牌的同時。

國外的咖啡品牌也在不斷的進入中國咖啡市場,有着眾多資本的加入,證明了瑞幸的前期成功不是單靠故事以及砸錢撐起來的咖啡泡沫。

在眾多競爭對手來臨時,瑞幸也逐步加碼。

根據投資協議,大鉦資本已同意以私募方式,投資約2.4億美元購買瑞幸咖啡的高級可轉換優先股;愉悦資本也同意以私募方式,投資約1000萬美元購買瑞幸咖啡的高級可轉換優先股。在某些情況下,大鉦資本和愉悦資本還可按比例增資1.5億美元。

資本正在入駐咖啡行業,而中國咖啡的擂臺上也不只是瑞幸和星巴克的戰鬥了,資本引領着一批本土精品咖啡正在攪亂咖啡市場的格局。

四、結語

瑞幸面對的對手越來越強大時,瑞幸是否能持續打造爆款以來留住年輕客户,如何繼續提高交易客户數,是瑞幸接下來更大的挑戰。

咖啡作為舶來品,中國咖啡市場的銷售規模與歐美成熟市場相比體量較小,但極具增長潛力,據灼識諮詢統計,2020年中國咖啡市場銷售規模約為655億元。

隨着咖啡文化發展深入,中國咖啡市場未來發展潛力巨大,預計在2025年達到1,447億元的銷售規模,年複合增長率高達17.2%。

據德勤發佈的《中國現磨咖啡行業白皮書》預測,隨着中國咖啡行業的不斷增長,到2023年,我國人均咖啡消費量能達到10.8杯,市場規模將達到1806億元。

看起來僅僅是人均10杯咖啡,但在我國龐大的人口基數下,人均10杯咖啡足以撐起一個千億市場。

在資本不斷加註咖啡行業的情況下,資本朝着上市方向奔跑。

而擁有最大規模的瑞幸,有了良好的業績狀況,投資者自然也就恢復了對瑞幸的信心,相信一定會在扭虧為盈之后重新迴歸納斯達克,

目前來看,擁有6000家的瑞幸仍然處在領跑地位,但有着更多的競爭對手也將刺激着瑞幸的發展,瑞幸的迴歸上市之路不易,扭虧為盈近在眼前,還差臨門一腳。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

港股周報 | 科指再跌破5000點!騰訊創近一年新低!馬化騰表示上了AI的船后發現「漏水了」

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

美股機會日報|通脹壓力爆表+美拒絕伊朗停戰方案,三大期指齊跌,油價一度飆漲3%;「木頭姐」最新持倉出爐!再度減持特斯拉、押注太空概念

一周IPO | 中籤即「吃肉」!樂動機器人、劑泰科技上市首日均漲超120%;翼菲科技孖展認購近1.49萬倍,成港股新「超購王」

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?