熱門資訊> 正文

遊戲行業專題報告:手游出海空間、格局、趨勢

2022-04-04 11:28

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(報告出品方/作者:國海證券,姚蕾、楊牧笛)

一、中國手游出海空間測算:2024年中國手游出海市場規模預計將達1674-2152億元(中性及樂觀預測)

全球遊戲市場

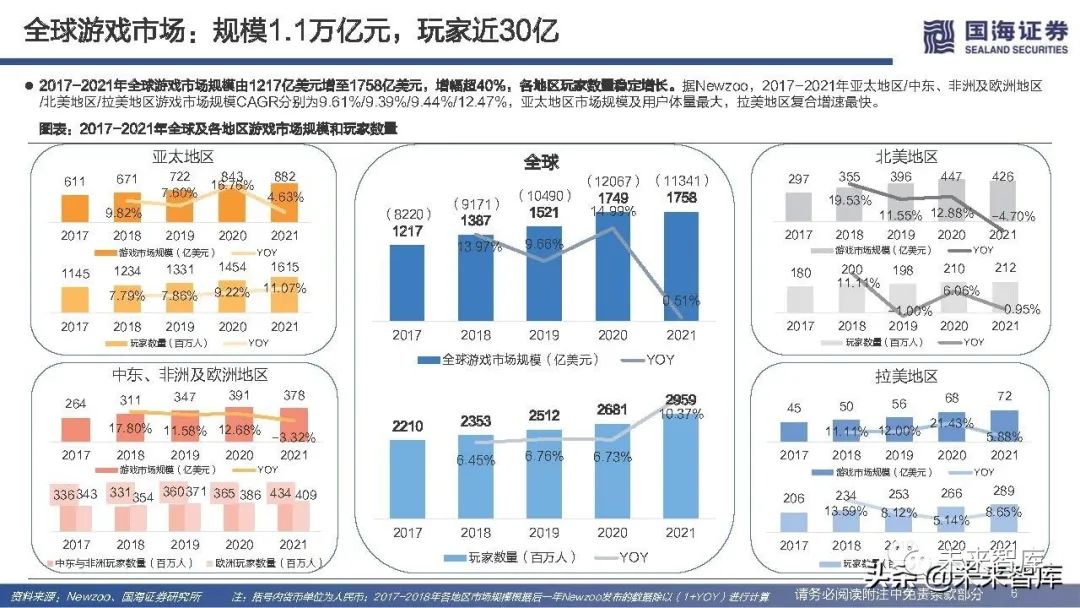

規模1.1萬億元,玩家近30億。2017-2021年全球遊戲市場規模由1217億美元增至1758億美元,增幅超40%,各地區玩家數量穩定增長。據Newzoo,2017-2021年亞太地區/中東、非洲及歐洲地區 /北美地區/拉美地區遊戲市場規模CAGR分別為9.61%/9.39%/9.44%/12.47%,亞太地區市場規模及用户體量最大,拉美地區複合增速最快。

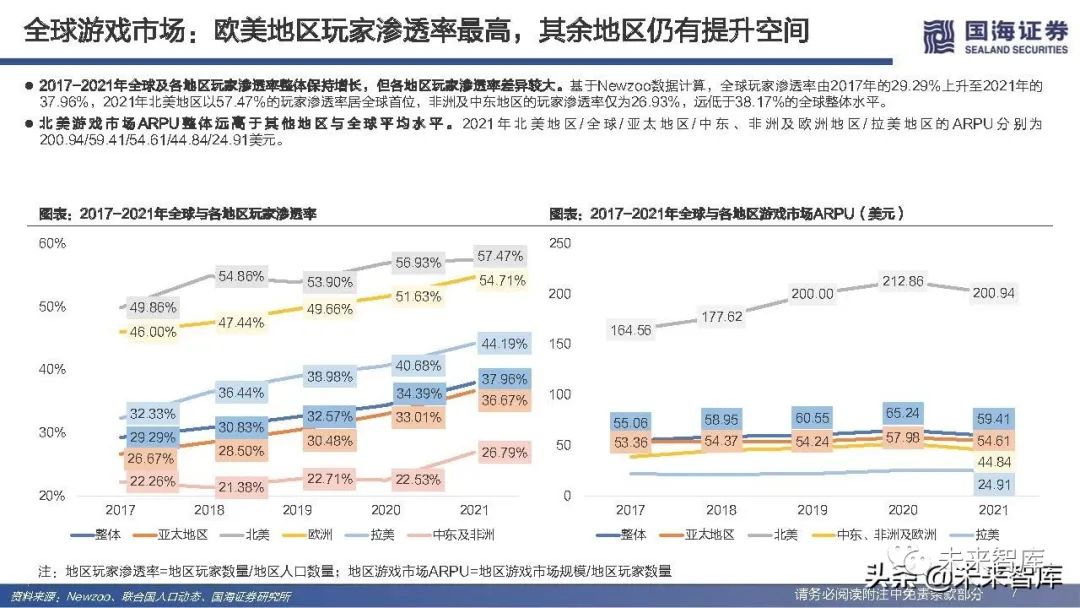

歐美地區玩家滲透率最高,其余地區仍有提升空間。2017-2021年全球及各地區玩家滲透率整體保持增長,但各地區玩家滲透率差異較大。基於Newzoo數據計算,全球玩家滲透率由2017年的29.29%上升至2021年的 37.96%,2021年北美地區以57.47%的玩家滲透率居全球首位,非洲及中東地區的玩家滲透率僅為26.93%,遠低於38.17%的全球整體水平。北美遊戲市場 ARPU 整 體 遠 高 於 其 他 地 區 與 全 球 平 均 水 平 。2021 年 北 美 地 區 / 全 球 / 亞 太 地 區 / 中 東 、 非 洲 及 歐 洲 地 區 / 拉 美 地 區 的 ARPU 分別為200.94/59.41/54.61/44.84/24.91美元。

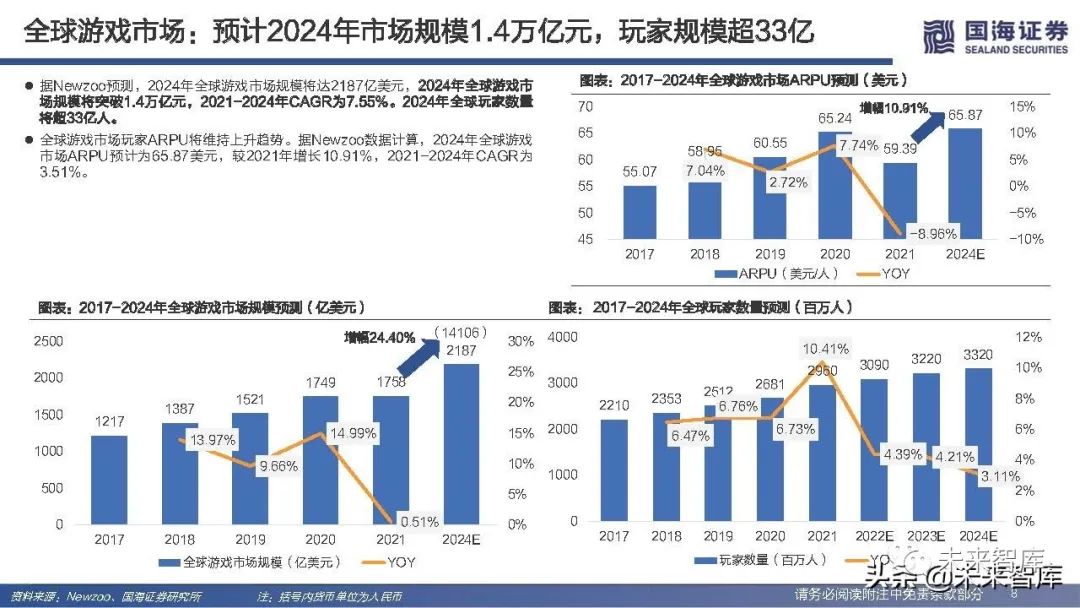

預計2024年市場規模1.4萬億元,玩家規模超33億。據Newzoo預測,2024年全球遊戲市場規模將達2187億美元,2024年全球遊戲市 場規模將突破1.4萬億元,2021-2024年CAGR為7.55%。2024年全球玩家數量 將超33億人。全球遊戲市場玩家ARPU將維持上升趨勢。據Newzoo數據計算,2024年全球遊戲 市場ARPU預計為65.87美元,較2021年增長10.91%,2021-2024年CAGR為 3.51%。

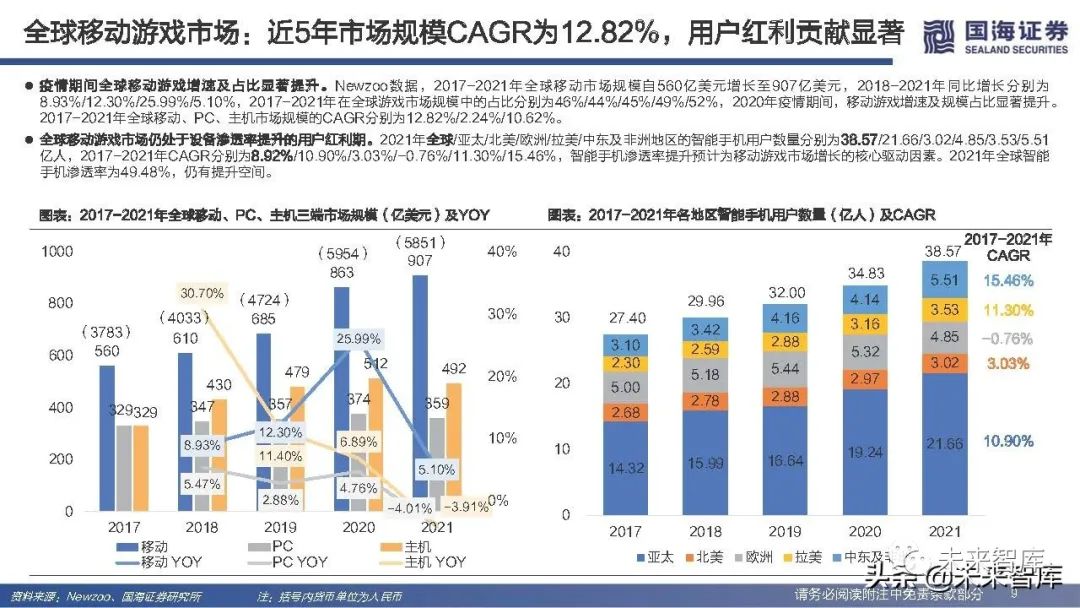

全球移動遊戲市場:近5年市場規模CAGR為12.82%,用户紅利貢獻顯著

疫情期間全球移動遊戲增速及佔比顯著提升。Newzoo數據,2017-2021年全球移動市場規模自560億美元增長至907億美元,2018-2021年同比增長分別為 8.93%/12.30%/25.99%/5.10%,2017-2021年在全球遊戲市場規模中的佔比分別為46%/44%/45%/49%/52%,2020年疫情期間,移動遊戲增速及規模佔比顯著提升。2017-2021年全球移動、PC、主機市場規模的CAGR分別為12.82%/2.24%/10.62%。

全球移動遊戲市場仍處於設備滲透率提升的用户紅利期。2021年全球/亞太/北美/歐洲/拉美/中東及非洲地區的智能手機用户數量分別為38.57/21.66/3.02/4.85/3.53/5.51 億人,2017-2021年CAGR分別為8.92%/10.90%/3.03%/-0.76%/11.30%/15.46%,智能手機滲透率提升預計為移動遊戲市場增長的核心驅動因素。2021年全球智能 手機滲透率為49.48%,仍有提升空間。

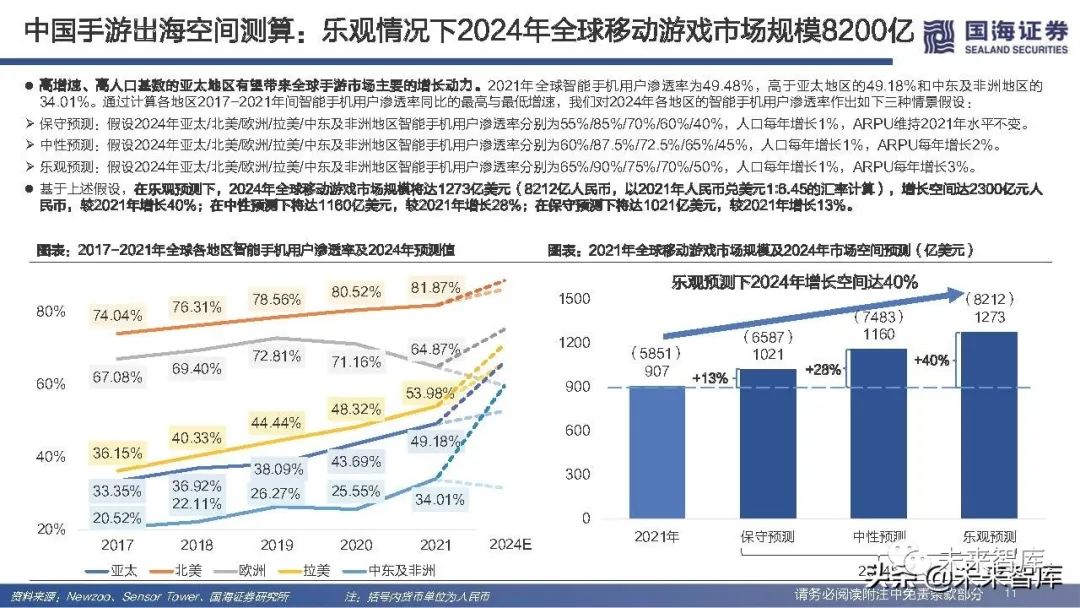

中國手游出海空間測算:樂觀情況下2024年全球移動遊戲市場規模8200億

高增速、高人口基數的亞太地區有望帶來全球手遊市場主要的增長動力。2021年全球智能手機用户滲透率為49.48%,高於亞太地區的49.18%和中東及非洲地區的 34.01%。通過計算各地區2017-2021年間智能手機用户滲透率同比的最高與最低增速,我們對2024年各地區的智能手機用户滲透率作出如下三種情景假設:

保守預測:假設2024年亞太/北美/歐洲/拉美/中東及非洲地區智能手機用户滲透率分別為55%/85%/70%/60%/40%,人口每年增長1%,ARPU維持2021年水平不變。中性預測:假設2024年亞太/北美/歐洲/拉美/中東及非洲地區智能手機用户滲透率分別為60%/87.5%/72.5%/65%/45%,人口每年增長1%,ARPU每年增長2%。樂觀預測:假設2024年亞太/北美/歐洲/拉美/中東及非洲地區智能手機用户滲透率分別為65%/90%/75%/70%/50%,人口每年增長1%,ARPU每年增長3%。

基於上述假設,在樂觀預測下,2024年全球移動遊戲市場規模將達1273億美元(8212億人民幣,以2021年人民幣兑美元1:6.45的匯率計算),增長空間達2300億元人 民幣,較2021年增長40%;在中性預測下將達1160億美元,較2021年增長28%;在保守預測下將達1021億美元,較2021年增長13%。

二、全球重點地區移動遊戲市場概覽:頭部廠商及產品集中度低,為中國廠商出海提供了充足的空間

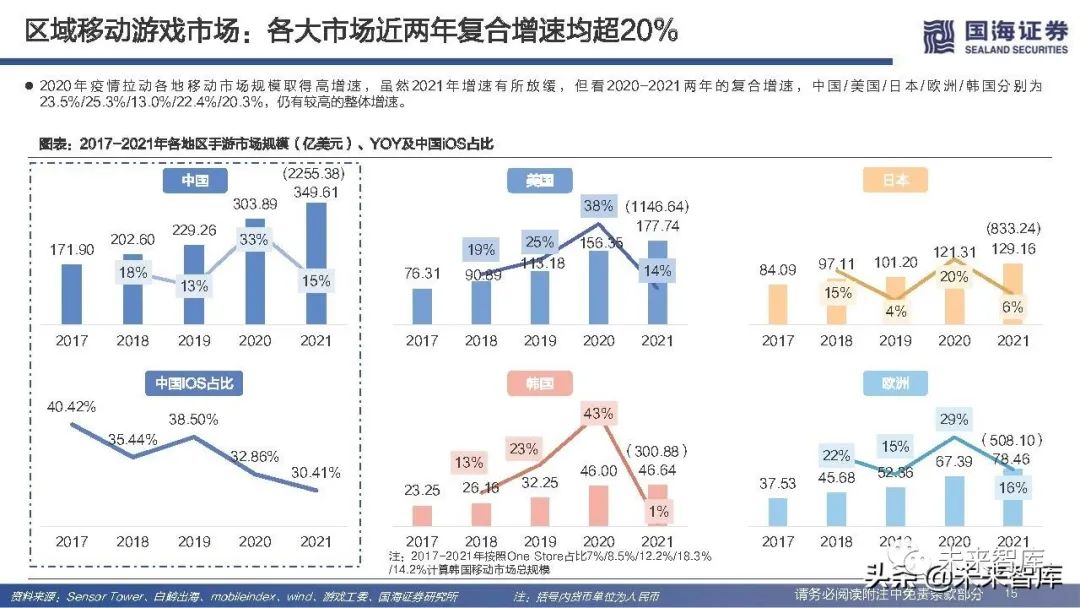

各大市場近兩年複合增速均超20%

2020 年疫情拉動各地移動市場規模取得高增速 , 雖 然 2021 年 增 速 有 所 放 緩 , 但 看 2020-2021 兩 年 的 復 合 增 速 , 中 國 / 美 國 / 日 本 / 歐 洲 / 韓 國 分 別 為23.5%/25.3%/13.0%/22.4%/20.3%,仍有較高的整體增速。

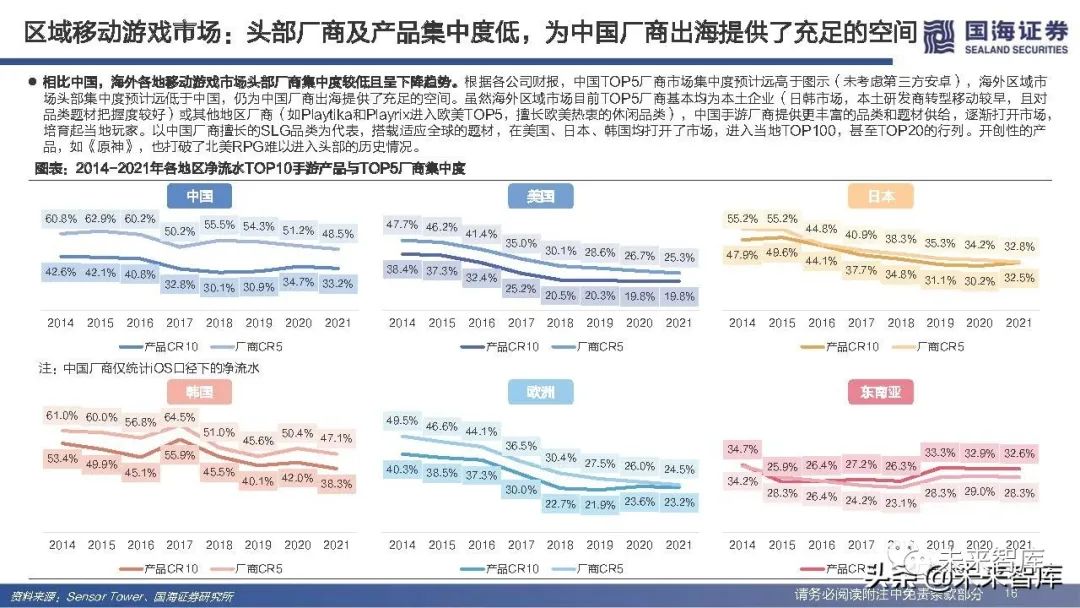

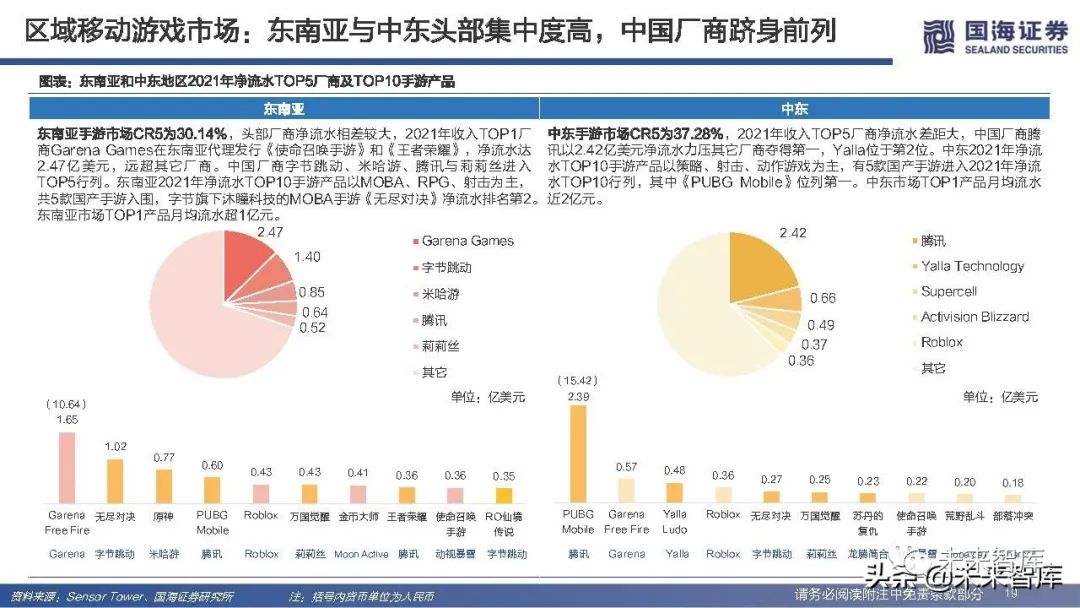

頭部廠商及產品集中度低,為中國廠商出海提供了充足的空間

相比中國,海外各地移動遊戲市場頭部廠商集中度較低且呈下降趨勢。根據各公司財報,中國TOP5廠商市場集中度預計遠高於圖示(未考慮第三方安卓),海外區域市 場頭部集中度預計遠低於中國,仍為中國廠商出海提供了充足的空間。雖然海外區域市場目前TOP5廠商基本均為本土企業(日韓市場,本土研發商轉型移動較早,且對 品類題材把握度較好)或其他地區廠商(如Playtika和Playrix進入歐美TOP5,擅長歐美熱衷的休閒品類),中國手遊廠商提供更豐富的品類和題材供給,逐漸打開市場, 培育起當地玩家。以中國廠商擅長的SLG品類為代表,搭載適應全球的題材,在美國、日本、韓國均打開了市場,進入當地TOP100,甚至TOP20的行列。開創性的產 品,如《原神》,也打破了北美RPG難以進入頭部的歷史情況。(報告來源:未來智庫)

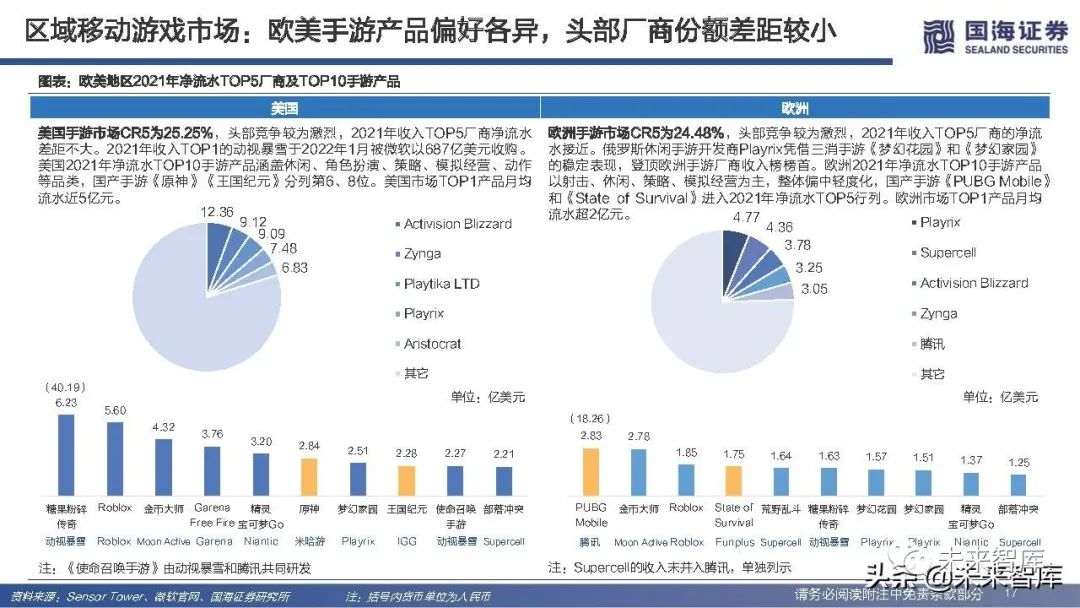

品類偏好差異度大,美國仍呈中輕度化,日韓偏中重度

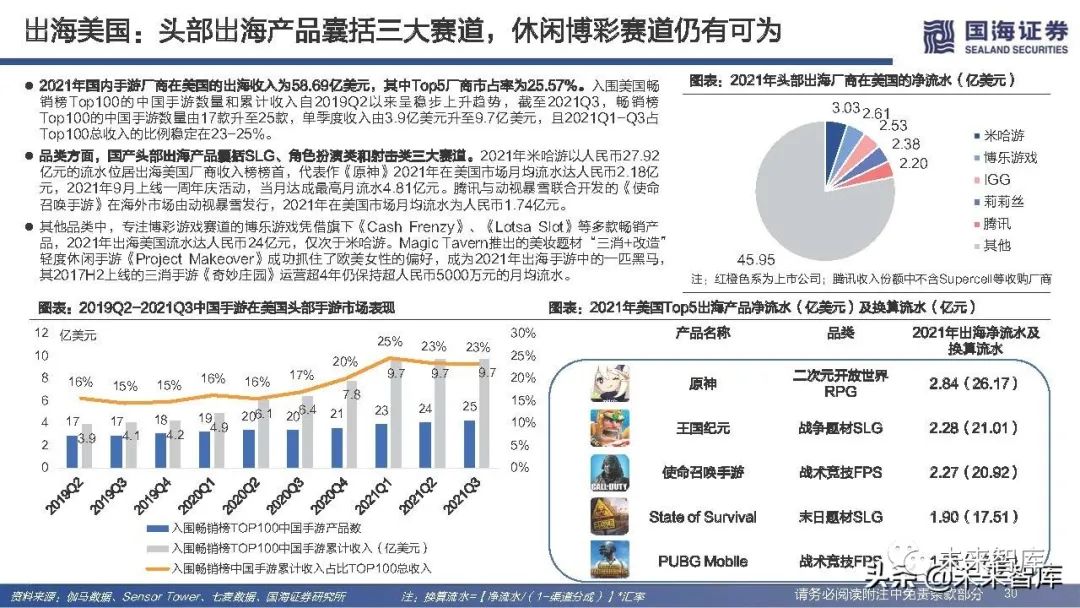

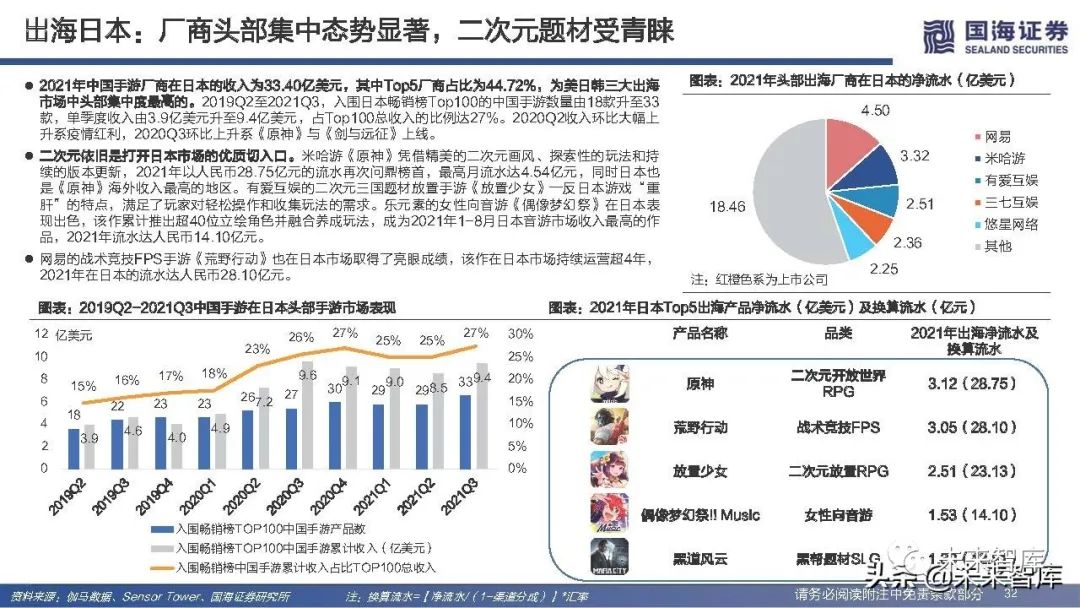

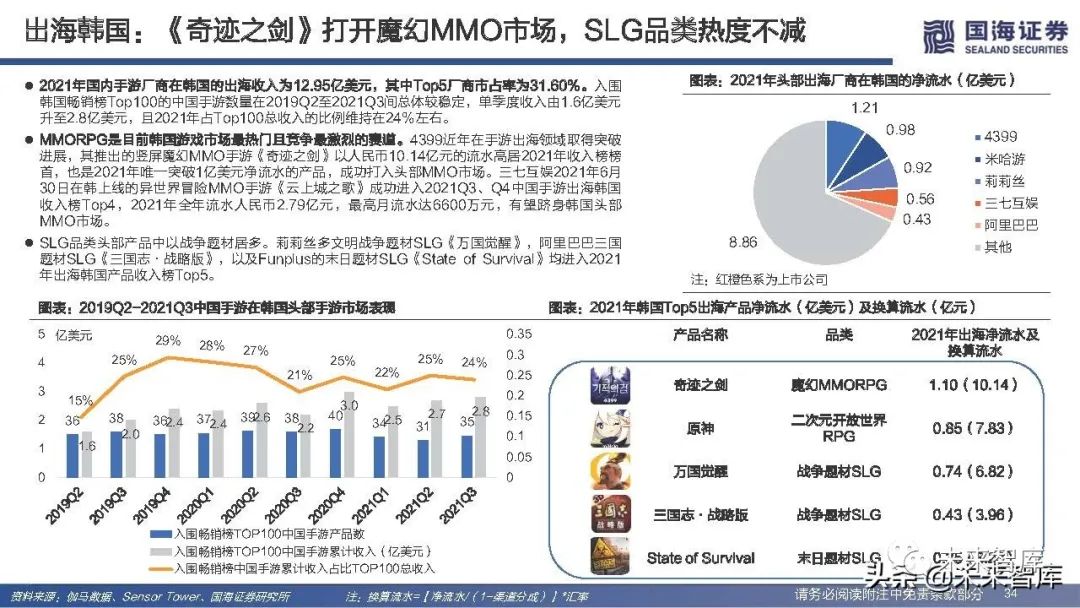

美國流水TOP100手遊主要為消除、SLG、博彩類,整體偏中輕度化,或體現出手遊發展尚處早期。SLG及沙盒類佔比有所提升。消除類流水主要由常居美國手遊收入 榜頭名的動視暴雪旗下King的《糖果粉碎傳奇》(2012)及Playrix夢幻系列貢獻,SLG則由IGG《王國紀元》和騰訊旗下Supercell《部落衝突》(2012)貢獻。日本流水TOP100手遊主要為RPG和卡牌類,RPG流水佔比在索尼《Fate/Grand Order》和米哈遊《原神》帶動下逐年遞增,而卡牌類佔比則逐年下降。模擬經營、 SLG佔比呈上升趨勢。2021年模擬經營類流水佔比出現較大增長,增量主要由CyberAgent《賽馬娘》貢獻。韓國流水TOP100手遊的品類佔比中,RPG連續3年穩定貢獻超六成流水,本土廠商NCSOFT(《天堂M》《天堂2M》)、Kakao(《奧丁:神叛》)RPG領域研發 能力較強,中國廠商4399的《奇蹟之劍》突圍進入頭部。SLG佔比上升明顯,增量主要由莉莉絲《萬國覺醒》、Funplus《State of Survival》等國產手遊貢獻。

三、中國手游出海格局與現狀:TOP3相對穩定,TOP20變化顯著,格局向頭部集中

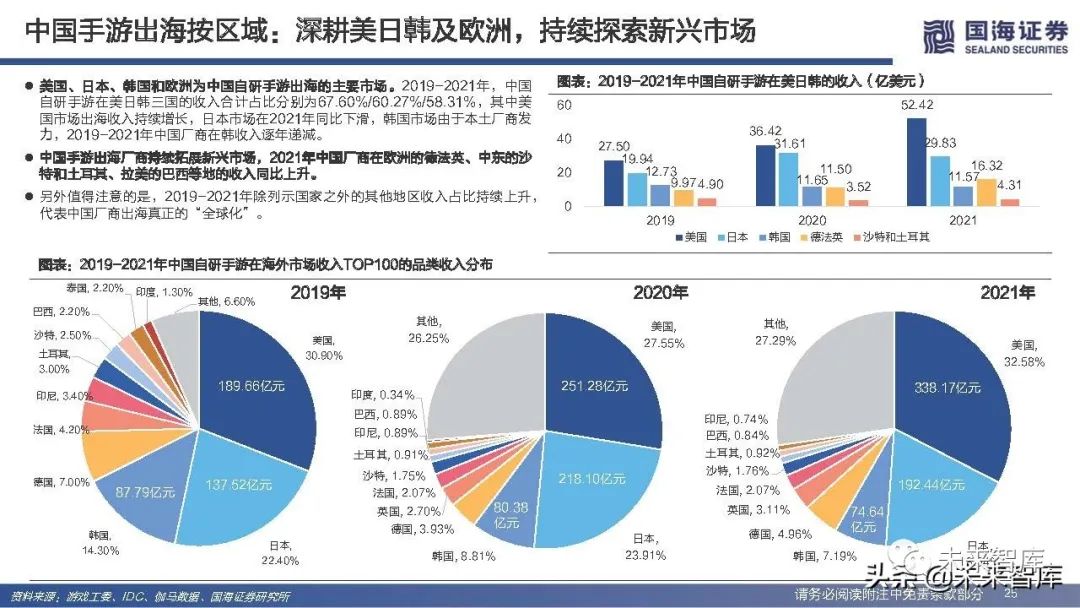

按區域:深耕美日韓及歐洲,持續探索新興市場

美國、日本、韓國和歐洲為中國自研手游出海的主要市場。2019-2021年,中國 自研手遊在美日韓三國的收入合計佔比分別為67.60%/60.27%/58.31%,其中美 國市場出海收入持續增長,日本市場在2021年同比下滑,韓國市場由於本土廠商發 力,2019-2021年中國廠商在韓收入逐年遞減。

中國手游出海廠商持續拓展新興市場,2021年中國廠商在歐洲的德法英、中東的沙 特和土耳其、拉美的巴西等地的收入同比上升。 另外值得注意的是,2019-2021年除列示國家之外的其他地區收入佔比持續上升, 代表中國廠商出海真正的「全球化」。

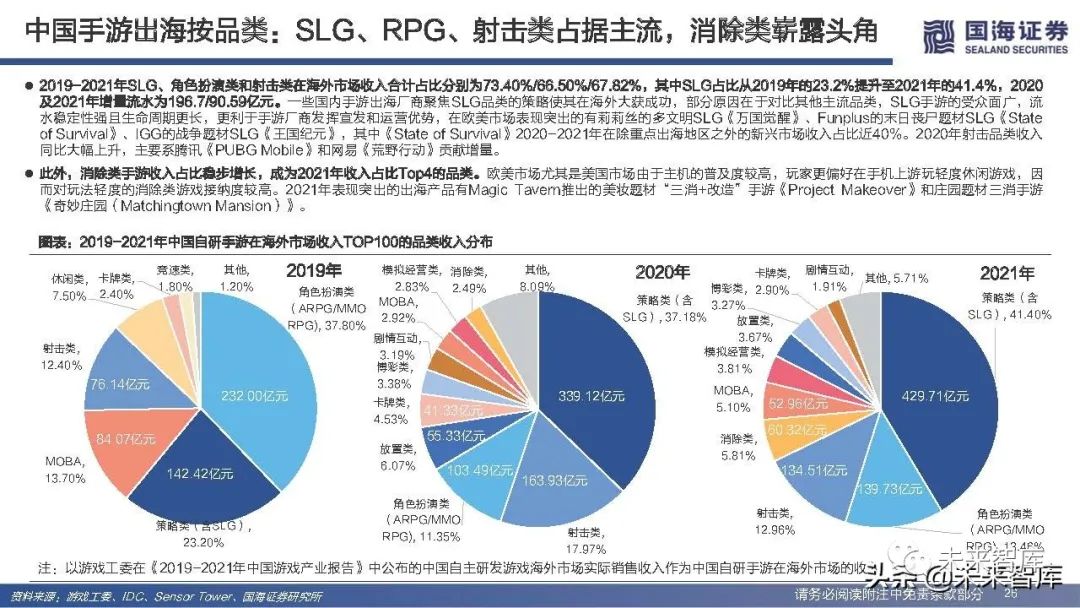

按品類:SLG、RPG、射擊類佔據主流,消除類嶄露頭角

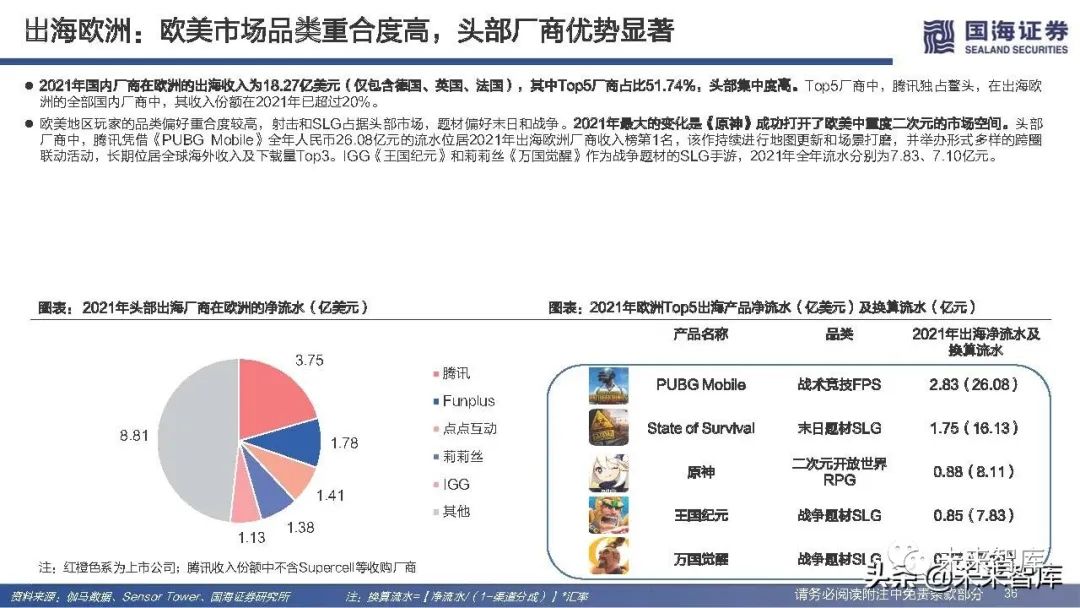

2019-2021年SLG、角色扮演類和射擊類在海外市場收入合計佔比分別為73.40%/66.50%/67.82%,其中SLG佔比從2019年的23.2%提升至2021年的41.4%,2020 及2021年增量流水為196.7/90.59億元。一些國內手游出海廠商聚焦SLG品類的策略使其在海外大獲成功,部分原因在於對比其他主流品類,SLG手遊的受眾面廣,流 水穩定性強且生命周期更長,更利於手遊廠商發揮宣發和運營優勢,在歐美市場表現突出的有莉莉絲的多文明SLG《萬國覺醒》、Funplus的末日喪屍題材SLG《State of Survival》、IGG的戰爭題材SLG《王國紀元》,其中《State of Survival》2020-2021年在除重點出海地區之外的新興市場收入佔比近40%。2020年射擊品類收入 同比大幅上升,主要系騰訊《PUBG Mobile》和網易《荒野行動》貢獻增量。

此外,消除類手遊收入佔比穩步增長,成為2021年收入佔比Top4的品類。歐美市場尤其是美國市場由於主機的普及度較高,玩家更偏好在手機上游玩輕度休閒遊戲,因 而對玩法輕度的消除類遊戲接納度較高。2021年表現突出的出海產品有Magic Tavern推出的美粧題材「三消+改造」手遊《Project Makeover》和莊園題材三消手遊 《奇妙莊園(Matchingtown Mansion)》。

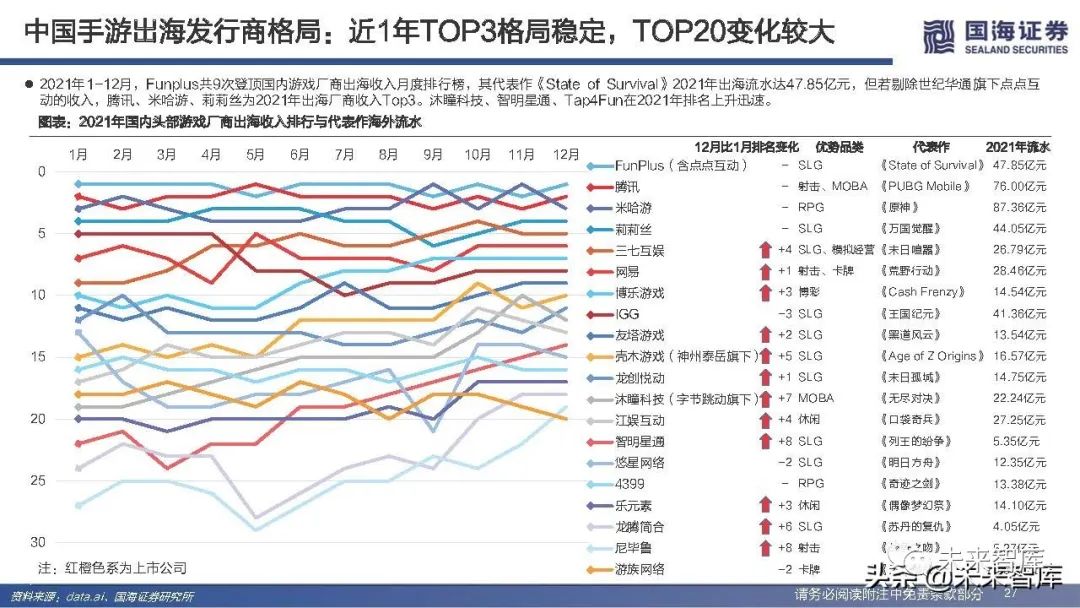

中國手游出海發行商格局

近1年TOP3格局穩定,TOP20變化較大。2021年1-12月,Funplus共9次登頂國內遊戲廠商出海收入月度排行榜,其代表作《State of Survival》2021年出海流水達47.85億元,但若剔除世紀華通旗下點點互 動的收入,騰訊、米哈遊、莉莉絲為2021年出海廠商收入Top3。沐瞳科技、智明星通、Tap4Fun在2021年排名上升迅速。

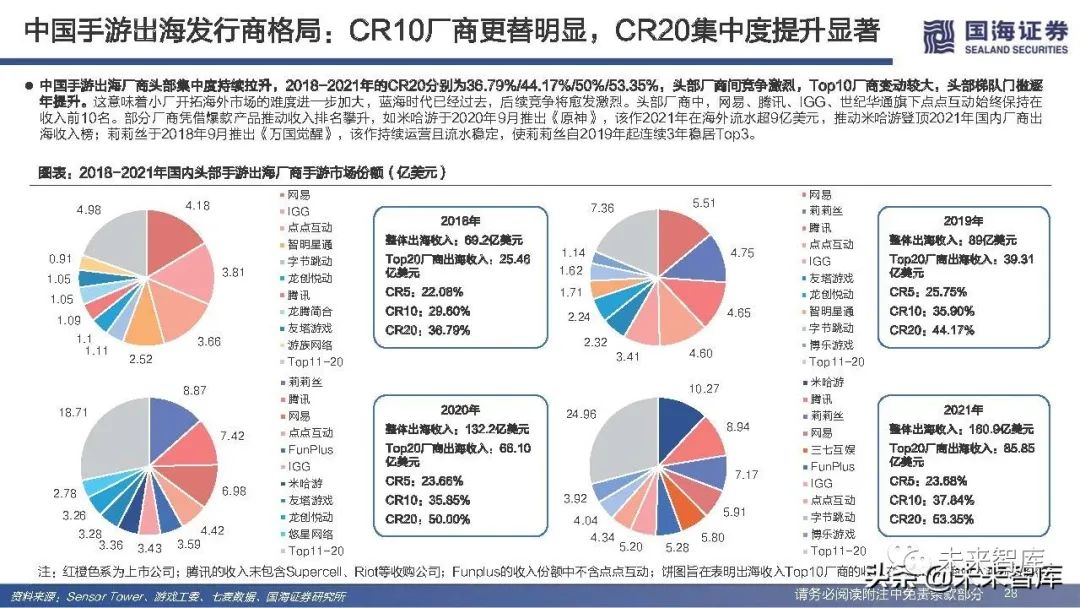

CR10廠商更替明顯,CR20集中度提升顯著。中國手游出海廠商頭部集中度持續拉昇,2018-2021年的CR20分別為36.79%/44.17%/50%/53.35%,頭部廠商間競爭激烈,Top10廠商變動較大,頭部梯隊門檻逐 年提升。這意味着小廠開拓海外市場的難度進一步加大,藍海時代已經過去,后續競爭將愈發激烈。頭部廠商中,網易、騰訊、IGG、世紀華通旗下點點互動始終保持在 收入前10名。部分廠商憑藉爆款產品推動收入排名攀升,如米哈遊於2020年9月推出《原神》,該作2021年在海外流水超9億美元,推動米哈遊登頂2021年國內廠商出 海收入榜;莉莉絲於2018年9月推出《萬國覺醒》,該作持續運營且流水穩定,使莉莉絲自2019年起連續3年穩居Top3。

各梯隊門檻持續提升:對比2021年和2020年中國手游出海各梯隊的產品流水,我們發現頭部產品的流水同比均實現提升,且越靠近頭部,增幅越顯著。2021年流水同比增幅較為顯著的頭部產 品包括米哈遊《原神》、Funplus《State of Survival》、動視暴雪&騰訊《使命召喚手遊》、IGG《王國紀元》、三七互娛《Puzzles&Survival》等,其中《原神》 《P&S》為2020H2上線的產品,《State of Survival》《使命召喚手遊》《王國紀元》則憑藉長線運營與版本更新,推動流水持續提升。流水同比下滑的產品包括莉莉 絲《萬國覺醒》《劍與遠征》、網易《荒野行動》、友塔遊戲《黑道風雲》、點點互動《阿瓦隆之王》等。除中重度遊戲外,Magic Tavern《Project Makeover》 2020H2上線后,憑藉三消+改造的輕度玩法成為收入TOP20的出海手遊,樂元素《偶像夢幻祭!! Music》憑藉音遊玩法和穩定運營實現流水的同比提升181%。

四、手遊大航海時代下的「航海家」們:從藍海駛入紅海,大廠愈發重視海外,儲備全球化題材、大IP作品

大廠愈發重視海外,儲備全球化題材、大IP作品

騰訊2021年推出海外發行品牌Level Infinite,標誌着騰訊遊戲的全球化業務正式步入下一發展階段,將發行多款內部工作室和第三方開發商作品。莉莉絲2020年出海收入佔70%,在運營產品《萬國覺醒》《劍與遠征》表現突出,長線運營穩健,儲備產品包含SLG《Age Of KITA》和3D卡牌《Dislyte(神覺 者)》。網易憑藉《第五人格》《荒野行動》的成功在日本取得出海領先地位,出海收入目標為遊戲總收入的50%,后續全球化大IP產品儲備豐富。FunPlus早期由發行起家,2011年開始佈局海外市場,2012年推出的《天天農場》打開了早期出海市場的大門。公司運營和研發能力俱佳,2021年依靠代表作《State of Survival》穩居出海手遊收入榜前列,其自研產品《阿瓦隆之王》《火槍紀元》運營超4年仍表現優秀,現由世紀華通旗下點點互動運營。(報告來源:未來智庫)

黑馬擁有體系化打法或特色突出,老牌廠商堅守優勢等待破局

點點互動原為Funplus旗下子公司,2017年2月世紀華通以69億元的對價收購點點互動,2018年完成並表。旗下模擬經營手遊《菲菲大冒險》憑藉差異化的輕度玩法成 功打入歐美休閒品類市場。三七互娛已在SLG、模擬經營、RPG品類成功發行出海產品,《末日喧囂》標誌着全球化發行的成功,后續將以多題材、多品類產品進一步打開海外市場。字節在海外仍具備流量優勢,2021年大舉收購優質海外研發商,2019年成立遊戲品牌朝夕光年(Nuverse)代理《仙境傳説RO:新世代的誕生》在東南亞等取得成功。

先行者以SLG見長,新玩家面臨紅海須以特色取勝

早期出海廠商一般藉助SLG產品打開海外市場,但隨着老產品流水衰退,核心看新產品能否扛起出海大旗,產品力是這些公司的一大挑戰。完美世界的出海優勢品類為MMO,2022年回合制RPG《夢幻新誅仙》和開放世界MMO《幻塔》是出海的核心驅動力。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

推薦文章

美股機會日報 | 戰火重燃?伊朗向美軍艦開火,布油一度飆漲5%;全球存儲狂飆!希捷科技盤前漲近4%,閃迪漲超2%

海灣局勢疲勞老加劇,財報成市場焦點

港股異動 | 光通信股大漲,曦智科技-P漲超11%,劍橋科技漲超10%,長飛光纖光纜漲超5%

高盛上調MiniMax評級至買入 稱收入穩健且股價回調帶來良好風險回報

一周財經日曆 | 美聯儲內部罕見分歧!大小非農震撼來襲,能否提升降息預期?Palantir、AMD、Lumentum財報輪番登場

一文讀懂巴菲特股東大會!拒絕盲目跟風佈局AI,3970億美元現金儲備再創新高,深度偽造巴菲特警示AI風險

美股機會日報 | 太意外!美官員突然宣佈:敵對行動已結束;五角大樓與谷歌、英偉達、SpaceX等簽署協議!

港股周報 | 4月收官!北水大買港股超565億港元,科指漲近5%;績優股狂飆!龍蟠科技周漲超17%