熱門資訊> 正文

順豐不能再犯錯

2022-04-03 10:29

歡迎關注「新浪科技」的微信訂閲號:techsina

作者丨林夏淅

來源:市界(ID:ishijie2018)

2021年是中國快遞行業關鍵一年,也是順豐的「水逆之年」。

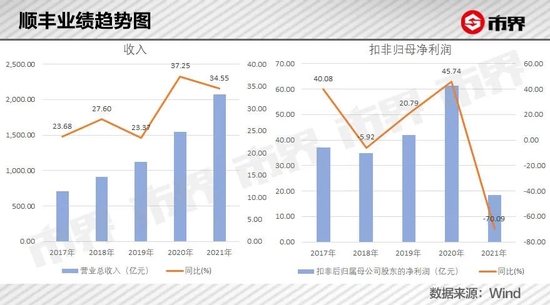

在國內快遞業務量首次突破1000億件的這一年,一向以「高端」形象示人的順豐,在3月30日晚卻交出了業績大跌的成績單,淨利潤近乎腰斬,首次低於中通。

而始於2019年的新一輪快遞行業價格戰,成為大跌背后的重要原因。

從順豐2021年財報出發,我們試圖解釋它為什麼要捲入價格戰,為什麼在快遞價格戰中「受傷」最深,財務數據又呈現出哪些變化。

透過這些問題,或許能看到一個更為立體的順豐。

順豐的「元氣」恢復了嗎?

回顧2021年,順豐每個季度都有大事發生。一季度鉅虧,一向低調的王衞出面道歉,表示「類似的問題不會出現第二次」;二季度分拆順豐房託上市,開拓了新的融資渠道;三季度以176億港元收購嘉里物流,補足國際貨代板塊;四季度順豐同城上市,和達達閃送「捲起來」。

其中,一季度的大虧讓不少投資者心有余悸。

長期以來,快遞其實都處於降價的大趨勢中,原因大致可以歸結為居民住宅密度提高和各種技術進步,讓快遞行業越來越有效率,成本也越來越低,為降價提供了可能性。

在此背景下,只要降價幅度不超過成本降低的幅度,行業利潤依然可以維持。但疫情以來因部分網點業務受限,有快遞公司率先開局,以價換量開始了新一輪「猛烈」的降價。

與此同時,來自東南亞的極兔速遞,以極低價格進入中國快遞市場「攪局」,刺激行業持續降價。在發件量龐大的「兵家必爭之地」——義烏,甚至出現了「1元包郵」的極端情況。

這場沒有硝煙的戰爭,最終在監管出面后,於二季度偃旗息鼓,回過神來,各家快遞公司一季報的盈利能力都有不同程度的下滑,而一季度鉅虧11.55億元的順豐,無疑是「受傷」最重的一家。

那麼從全年數據來看,順豐恢復如何呢?

分季度來看,順豐自2021年二季度開始,確實在以可見的速度進行自我「修復」,四個季度淨利潤分別為-11.55億元、15.71億元、8.49億元和26.55億元。

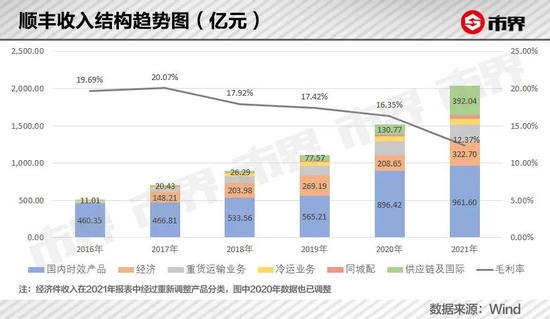

2021年,順豐共計送出了105.5億件快遞,同比增長29.7%,收入2071.87億元,同比增長34.55%,后者增幅更大原因,主要在於順豐併購的嘉里物流,在四季度帶來了重要的業績增量。

但與增長收入形成反差的,是順豐全年39.19億元的淨利潤,同比減少43.46%,如果剔除24.35億元非經常性損益這層「遮羞布」,其扣非淨利潤只剩下14.84億元,同比下滑74%。

年內順豐控股將持有三項物業資產的三家全資子公司轉讓給順豐房託基金,赴港上市,獲利8.9億元;另將2018年開始孵化的一家技術公司豐行智圖,出售給了控股股東明德控股,獲利8.3億元,兩筆處置收益佔其全年淨利潤的43.89%。

由此可見,順豐全年的元氣雖有恢復,但還不夠理想。

從單票收入更能看出原因。自2021年2月降至14.6元的最低點后,順豐單票收入雖然在12月回到16.4元的水平,但12.23%的上揚幅度有限,相比韻達、圓通和申通23%-53%之間不等的價格上揚幅度,修復力度更小,持續時間也更短。

力不從心的平均單票收入背后,一個主要的原因在於順豐不賺錢的業務佔比,越來越高了。

2017年起順豐開始發展經濟件業務,2019年加入快遞行業的價格戰,旗下包括電商標快、特惠專配和豐網速運(加盟品牌)在內的低價快遞產品,均在2021年出現大幅增長,2021年9月新並表的供應鏈及國際業務盈利能力也相對較低。

由此,順豐控股綜合毛利率從上年的16.35%降至12.37%,減少了4.02個百分點,為上市以來最大降幅。

「向下試探」的順豐,顯然在擴大經濟件業務版圖的過程中吃到了「苦頭」。

為什麼價格戰下,順豐受傷最深?

一個有意思的問題是,同樣是價格戰,為什麼一季度大虧的只有順豐?

事實上,順豐和通達系(中通、圓通、申通、韻達)的不同之處在於,前者以自營為主,通達系則以加盟為主。

全環節的自營,意味着順豐需要參與從攬件、分揀、轉運到最終投遞的多個環節,投入的資產自然也更多。截至2021年末,順豐擁有86架飛機(自營68,租賃18)、16.8萬個末端網點、超過30萬個豐巢快遞櫃、42萬收派員、324個快遞中轉場和2119座運營管理倉庫,這些都是順豐重金打造的高效運力體系。

相比之下,通達系主要以加盟為主,更多負責的是干線運輸和分揀環節,最前端的收件和最末端的派件,則由加盟商完成,通達系根據業務量再向加盟商收取運輸費、分揀費、信息費等等。

覆蓋更多物流環節的順豐,賺的也是多個環節的錢,2018年以來其單票收入在15-25元之間不等,而只負責干線運輸和分揀環節的通達系,同期的單票收入則在1.5-3.5元之間。

但高收入並沒有給順豐帶來高毛利,相比之下順豐由於在運力系統內投入了更高成本,毛利率甚至比中通還低。

數據顯示,2021年上半年順豐的毛利率已經接近韻達、圓通的較低水平,全年毛利率與中通的差距有所放大。

問題在於,順豐的單票收入雖然遠高於通達系,但通達系龐大的加盟商隊伍,能夠在價格戰期間共同分擔、消化降價壓力,當然,這種壓力傳導也可能導致加盟快遞網點不堪重負,最終出現快件積壓、快遞員罷工的極端情況。

而順豐作為將全環節都裝在上市主體里的一家快遞公司,從監管到社會都對其有更高的要求,在價格戰之下需要自己消化全鏈條的成本,因此降價幅度對於最終利潤的影響也更為明顯。

直接的體現是,順豐的毛利率在2021年一季度下降近9個百分點至7.16%,而同期通達系的毛利率只下降了1-4個百分點。

在此基礎上,2021年一季度又趕上了順豐資產投入的高峰期,新增資產帶來的高折舊蠶食了淨利潤,最終導致一季度的大幅虧損。

從另一個角度理解,順豐本希望通過發展經濟件業務,帶來更多的業績增量,但新舊業務之間其實存在着一條界限,一旦超過界限,經濟件過多地佔用時效件的運力,低廉的收入就難以覆蓋原本適配時效件的高成本,此時就會出現增收不增利、甚至虧損的局面。

對於長期賺取幾毛錢單票毛利的通達系而言,對降價幅度自然有更成熟的把控,而對於進入經濟件領域不久、業務量處於大幅增長階段的順豐而言,很可能就在這一輪降價中,觸及了那條界線。

2021年半年報中,順豐曾針對定價4-5元的「特惠專配」(經濟件類別之一)描述道,「未來在高峰資源投入上亦會做相應區隔管控,以確保相應資源和成本投入與產品定位更匹配,提升產品收益率。」

除此之外,順豐也開始採取類似通達系的加盟模式,開拓了一個對標下沉市場的獨立品牌「豐網速運」,在收派兩端搭建加盟商網絡,只在中轉和運輸環節利用順豐大網的融通優勢,價格定在3元以下。

已經意識到問題的順豐正在作出調整,但從全年業績來看,這種調整還需要時間。

行業內卷加劇

換一個思路,既然加入價格戰意味着犧牲毛利、遊走在虧損邊緣,那麼順豐為什麼不乾脆「隔岸觀火」,保持自己「高端」的調性?

某種程度上,這其實是行業趨勢下的一種必然結果。因為快遞公司們早就不再是「各守一方、相安無事」的狀態了。

曾幾何時,順豐給人的印象是「快」和「服務好」;京東物流只與京東商城深度綁定;「通達系」則以較低的價格和較慢的時效,共同佔據着份額更大的那部分快遞市場。

那時候,大家的「個性」都比較鮮明。

但不知不覺中,快遞公司們早就開始了橫向和縱向的佈局——圓通收購了先達國際,發展起了國際物流;阿里在2019年攜手三通一達投資菜鳥驛站,補足最后一公里的短板;韻達在2021年成為德邦第二大股東,試圖提高大件運輸能力;同年極兔在攪局中國快遞市場后巨資收購了百世快遞,站穩國內份額;完成獨立上市的京東物流,更是收購跨越速運和德邦快遞控股權,補上了快運業務和跨境物流業務的短板。

花錢、併購、補短板,已經成為一個大趨勢,各家快遞公司都在利用各自的雄厚資本積累,壯大實力、重塑行業格局。

在這其中,同樣以自營為主,以「快」和「送貨上門」為特點的京東物流,和順豐在越來越多賽道上「棋逢對手」。

從年報數據來看,2021年京東物流來自外部客户的收入佔其總收入比重首次超過50%,為沃爾沃、小米有品、芝華仕等企業提供To B的供應鏈服務,客單價能達到34.14萬元,顯示了「抱大腿」的實力。旗下達達集團的同城配送業務也日益壯大,2021年收入68.66億元,但仍處於虧損狀態。

而通達系除了橫向擴展包括國際物流、大件物流(快運)等業務之外,也在「向上」兼容,推出更快也更具溢價的時效產品。

面對這種「大亂鬥」的行業局勢,順豐涉足經濟件的原因,並不難理解。

自電商快速發展之后,對應的電商件逐漸成為快遞行業增長的主要驅動力,通達系和極兔速遞近年來增長的養分大多來自於此。

與此同時,以時效件起家的順豐,有很大一部分業務來自於企業客户的各種文件資料,且已經在高溢價的時效件領域內佔據較高份額。隨着電子發票、電子合同、電子財務憑證等的普及,「無紙化」是大趨勢,順豐原有的這類客户需求必然出現收縮。

即便依靠部分高端工業品和消費品的時效件,彌補這部分收入的缺失,但想要實現時效件的持續高增長,顯然是難上加難了。

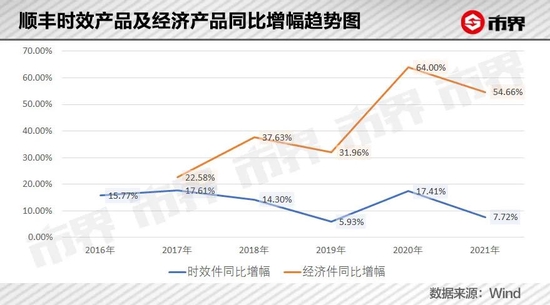

2016年至2021年,順豐國內時效產品的收入增幅呈現跌宕下滑的趨勢,從15.77%降至7.3%,但經濟件的同比增幅從2017年的22.58%波動上漲至2021年的54.66%,增長潛力顯而易見。

尤其是2020年和2021年,順豐依託在經濟件領域的高速增長,市場份額相比2019年高出了2個百分點,達到9.72%——在此之前的3年,順豐的市場佔有率都在7.5%至7.7%之間徘徊。

如果按照2021年的增長幅度,那麼到2024年,順豐旗下經濟件帶來的收入很可能就會與時效件持平,那麼順豐在整個快遞市場中的份額自然還會上一個新臺階。

於是,順豐一邊通過併購拓展多元業務,補齊短板,一邊「向下兼容」,發展更多低價格的電商件業務,加入了整個行業的重塑隊伍。

只是從財報數據來看,順豐希望擁有的更大增長空間,代價是短期內可見的毛利率明顯降低、資金壓力提升,以及由區隔運力不當產生的虧損風險。

2021年9月末,順豐的資產負債率一度達到上市以來新高——63.84%,第四季度通過定向增發才改善了資本結構,緩解資金壓力,回到54.05%的水平。

對於消費者來説,順豐的變化提供了更多選擇,未來或許有更多電商件加入順豐的懷抱,但對於投資者來説,在龐大的電商件市場中,順豐面對的是更多的不確定性,也需要更加精細化的管理和更謹慎的降價方式。

距離5715.49億元的高點,順豐當前的市值已經跌去了57.94%,資本市場沒有給順豐留出二次犯錯的空間。

(除單獨標註來源外,以上圖片來自視覺中國)

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?