熱門資訊> 正文

中金看海外丨Lucid:三電性能卓越,差異化定義電動車奢品

2022-04-02 08:00

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

Lucid致力於打造高性能和后奢品特點的豪華電動車,其在三電領域技術積累深厚,首款轎車Lucid Air性能表現對標Model S,售價超8萬美元,高售價帶動市場預期其有望實現更高的遠期盈利,當前享有估值溢價。我們認為參考特斯拉經驗,汽車產業鏈複雜、價值量大、安全性高以及生命周期長,想要實現可持續增長的高盈利,產品價格定位決定遠期盈利水平中樞,生產效率影響上下方差。伴隨國內新勢力品牌年銷量突破10萬輛,供應鏈把控、規模化量產和渠道管理是從「1」到「10」更好發展的關鍵,亦或是掣肘。

摘要

品牌定位「Post-Luxury」,打造高性能的奢品電動車。Lucid前身是成立於2007年的Atieva,致力於為其他車企提供電池和動力系統解決方案,2016年轉型開發電動整車。Lucid的產品設計彰顯出優雅和性能為導向的風格,首款量產車型Lucid Air主流定價高於10萬美元,在內外飾豪華感、動力性能和空間設計上都保持較強競爭力。我們看好北美豪車市場新能源滲透率的領先提升,往前看,Lucid計劃於2024年量產第二款SUV車型Gravity,以及后續逐步推出的豪華電動車型都有望受益於北美電動豪車市場的快速增長。

三電為核心優勢領域,長期探索成為儲能設備和技術供應商。Lucid在三電領域具有豐富的研發經驗和專利積累,多年Formula E電池獨家供應商的經歷,使其在電池性能與安全性上積累深厚,電池效率顯著優於競品。此外,多項電機技術創新帶來動力單元體積優勢和更好的熱管理效果。集成三電領域優勢,Lucid開發了自己的滑板底盤LEAP平臺,以利於提升開發效率和降低成本。長期來看,Lucid規劃憑藉在動力電池領域的深厚積累來探索在汽車製造商之外的發展機遇,包括建設用於住宅、商業和公共領域的儲能系統。

積極投入智能化技術儲備,但生產製造能力仍需培育。基於打造智能電動車差異化的能力,Lucid也持續投入自研智能座艙及輔助駕駛技術,但目前尚未形成核心差異點。輔助駕駛方面,由曾任現代汽車自動駕駛開發中心VP兼負責人的Eugene Lee博士擔任ADAS和自動駕駛SVP,自研的DreamDrive系統是北美首個量產搭載激光雷達的ADAS平臺。生產製造端,Lucid在4Q21業績會下調2022年交付指引,量產能力薄弱仍是其目前面臨的首要問題。

風險

量產交付能力較弱;新產品推出節奏較慢;智能體驗未體現明顯差異化;資本開支過高帶來現金流風險。

正文

Lucid:打造高性能的奢品電動車

從電池供應商轉型整車開發,專注於打造高性能豪華電動車

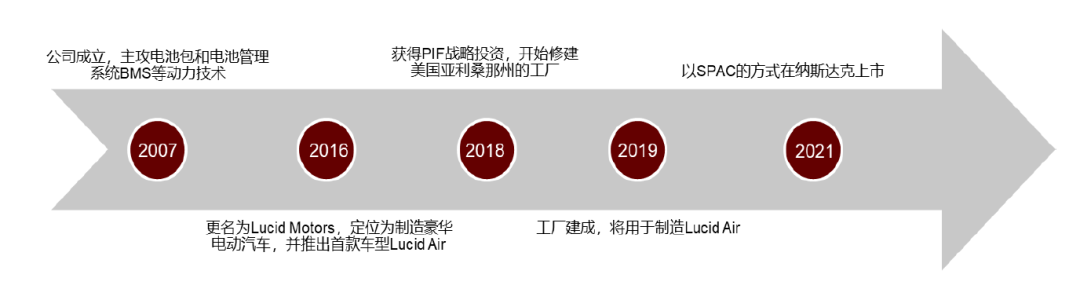

Lucid Motors(簡稱:「Lucid」)是一家美國電動汽車公司,總部位於加利福尼亞州紐瓦克。Lucid的前身是成立於2007年的Atieva,致力於為其他車企提供電池和動力系統。2016年10月,Atieva更名為Lucid Motors,並轉型開發純電和高性能的豪華轎車。2021年10月,首批Lucid Air正式向客户交付。2021年2月,Lucid宣佈通過與特殊目的公司Churchill Capital Copr IV合併發行股票,並於7月在納斯達克開始交易,12月入選NASDAQ 100指數。

圖表1:Lucid發展歷史

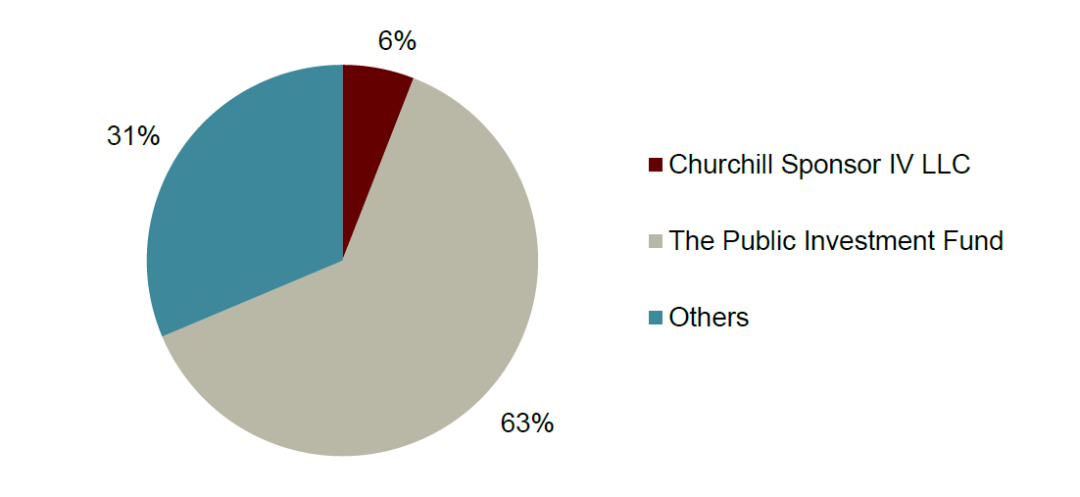

股權結構:沙特主權基金為最大單一股東,公司計劃在沙特修建工廠。2009年至今,Lucid獲得來自Magnetar Capital、Glazer Capital、Aristeia Capital等金融機構的多筆融資,最大單筆融資來自於沙特阿拉伯公共投資基金(PIF)2018年投資的10億美元。根據Lucid提交的SEC文件,PIF擁有Lucid 62.7%的股份,是Lucid的第一大股東。Lucid在4Q21電話會中披露,通過與沙特投資部、沙特工業發展基金和阿卜拉杜國王經濟城的合作,Lucid計劃在沙特建設第一個海外製造工廠,並預計沙特工廠會在15年內給Lucid帶來高達34億美元的經濟效益。

圖表2:Lucid股權結構(截至2021年8月)

具備汽車和科技複合背景,多位管理層擁有特斯拉經歷。Lucid創始人謝家鵬(Bernard Tse)為特斯拉前副總裁兼董事,此前曾負責特斯拉的電池技術開發。2013年,前特斯拉汽車工程副總裁和Model S總工程師Peter Rawlinson加入Lucid,並於2019年開始擔任公司CEO。此外,Lucid 19名核心高管中有14位具有車企經歷,8位曾供職於特斯拉,4位曾供職於捷豹、法拉利、奧迪等企業,其他高管則來自於蘋果、三星、西門子、英特爾等IT公司,具備汽車和科技的複合背景。

美國豪車市場:年銷量穩定,特斯拉帶動新能源滲透率快速提升

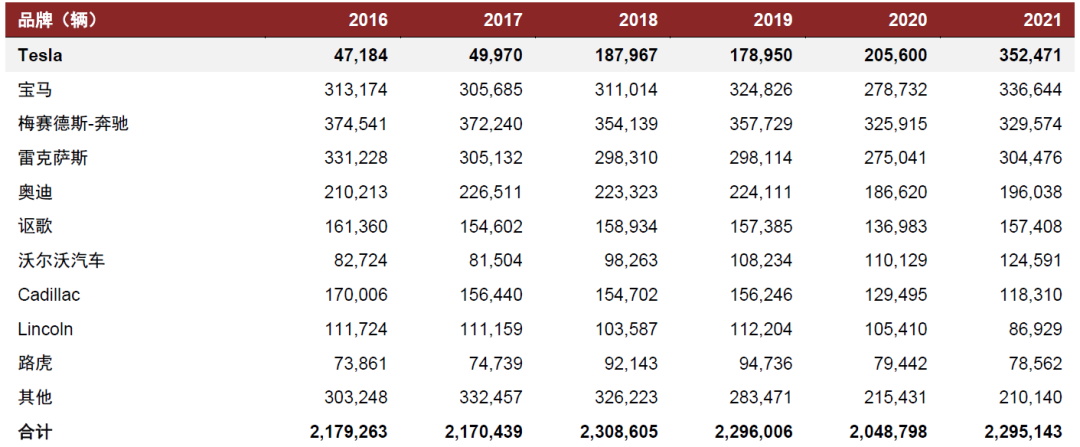

美國豪車市場年銷量穩定,特斯拉市佔率顯著提升。近年美國豪車市場銷量穩定,年銷約200-230萬輛,在整體乘用車銷量下滑的背景下,體現了較強的抗壓能力。分品牌來看,2018年以來隨着Model 3/Y放量,特斯拉在豪車品牌中市佔率迅速提升,從2016年的2.2%增長至2021年的15.4%,相應地,其他傳統豪華品牌市場份額收到擠壓均略有下降。

圖表3:2016-2021年美國豪車分品牌銷售情況

資料來源:MarkLines,中金公司研究部;注:豪車包括特斯拉、寶馬、奔馳、雷克薩斯、奧迪、謳歌、沃爾沃、凱迪拉克、林肯、路虎、英菲尼迪、Mini、阿爾法羅密歐、保時捷、捷豹、瑪莎拉蒂、賓利、法拉利、蘭博基尼、勞斯萊斯、阿斯頓馬丁、Lucid、路特斯、Smart、Karma,下同

分結構來看,SUV佔比持續提升。伴隨供給端的產品逐漸豐富,SUV在全球各主要市場佔比均有所提升。美國乘用車市場具有以SUV及皮卡為主的特點,但豪華車市場中轎車佔比相對較高,體現了美國消費者對豪華轎車的相對青睞。近幾年豪華SUV車型銷量佔比逐步提升,銷量從2016年的115萬輛提升至2021年的158萬輛,在豪車市場中佔比從2016年的52.9%提升至2021年的68.9%。

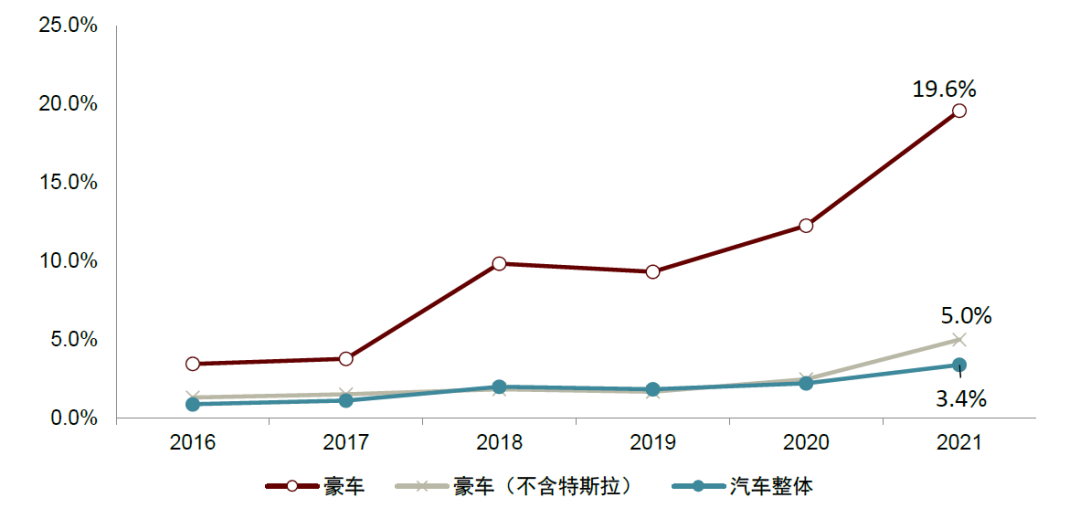

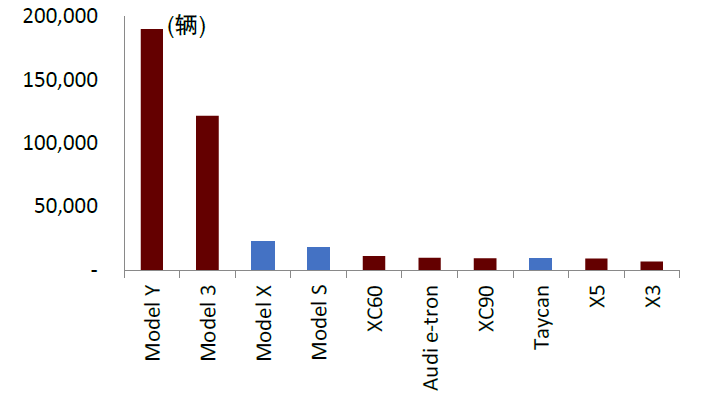

豪車新能源滲透率超高,特斯拉「一超」格局凸現。2021年,北美整體新能源滲透率為3.4%,其中豪車市場為19.6%,剔除特斯拉后為5.0%,分別高於行業整體16.2/1.6ppt。分車型銷量看,爆款電動車型數量較少,特斯拉在北美佔據主要市場份額、遠超其他品牌,如果聚焦於售價在七萬美元以上的高端電動豪車市場,則對應市場集中度更高,僅有Model S/X和Taycan等少數幾款車型,其中Model S/X年銷量為2萬輛左右,保時捷Taycan年銷量為9,419輛。

圖表4:2016-2021年美國新能源滲透率變化

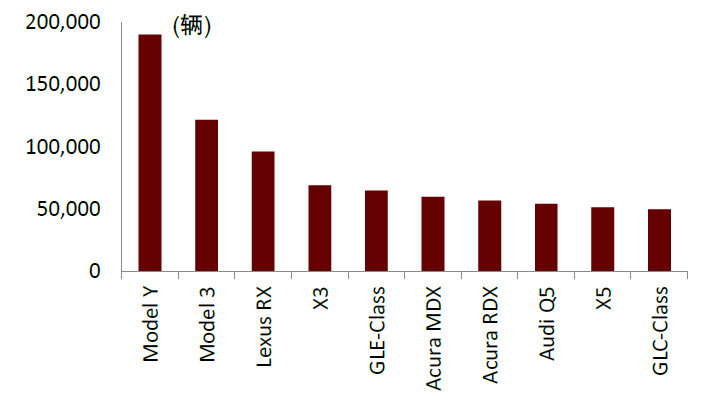

圖表5:2021年美國豪華乘用車銷量前十

圖表6:2021年美國電動豪華乘用車銷量前十

往前看,我們認為伴隨2022年傳統車企逐步發力,如福特F150 Lightening等新產品量產交付,有望帶動供給端「爆款產品多點開花」,尤其是電動皮卡的發力;但相比中國市場較快地從「兩級分化」向「腰部市場」發力的情況,我們認為美國新能源車市場仍將保持豪華車市場新能源滲透率先行提升的趨勢,一方面售價較低的大眾品牌車型包含大量日韓系經濟型車,供給端電動化進程相對緩慢,另一方面需求端行業滲透率不足5%,大規模上量仍需要消費者教育。

Lucid Air:融合藝術與優雅,豪華性能與特斯拉形成差異化

Lucid首款量產車型Lucid Air於2020年9月正式亮相,其定位於豪華C級轎車,長寬高分別為4,970/1,937/1,410mm,軸距達2,960mm。Lucid Air共擁有4個版本,官方售價7.74萬美元至16.9萬美元,可實現EPA工況下406-520英里的續航里程。Lucid Air基於三星SDI和LG化學的21700圓柱形電池,用並聯的方式將電池組合堆疊,以提高整體容量。其電池組按可擴展和模塊化的方式設計,可以靈活地改變帶電量和續航里程。Lucid在4Q21電話會中披露,截至2022年2月,Lucid Air收到超過2.5萬個訂單,較11月中旬的1.7萬個增長了47%,對應約24億美元收入。

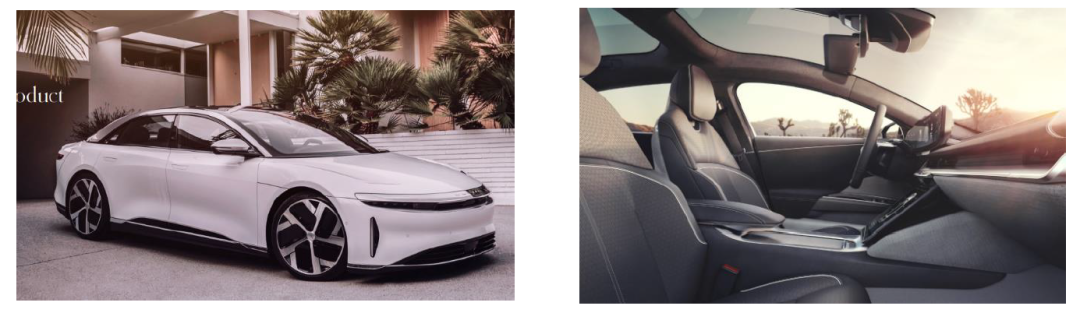

圖表7:豪華電動轎跑Lucid Air

圖表8:Lucid Air共擁有四個版本

Lucid Air上市后獲得多項行業榮譽,包括被Motor Trend評為2022年度汽車。Lucid Air憑藉優異的性能和優雅的設計,上市后接連獲得多項由Motor Trend、《綠色汽車雜誌》等機構評選的行業榮譽。車輛內部,Lucid採用未來派的設計理念,得益於更高效的電池性能和更小的體積,Lucid Air可以在頗具運動感和緊湊感的外觀內,打造出色的后排駕乘體驗,前后儲物空間合計達739升。外觀方面,Lucid是全球首個採用微透鏡陣列(Micro Lens Array, MLA)車燈設計的車企,其MLA系統可自適應車輛駕駛情況,提供出色的外部可視性。

圖表9:Lucid Air后排空間出色

圖表10:Lucid Air採用微透鏡陣列車燈設計

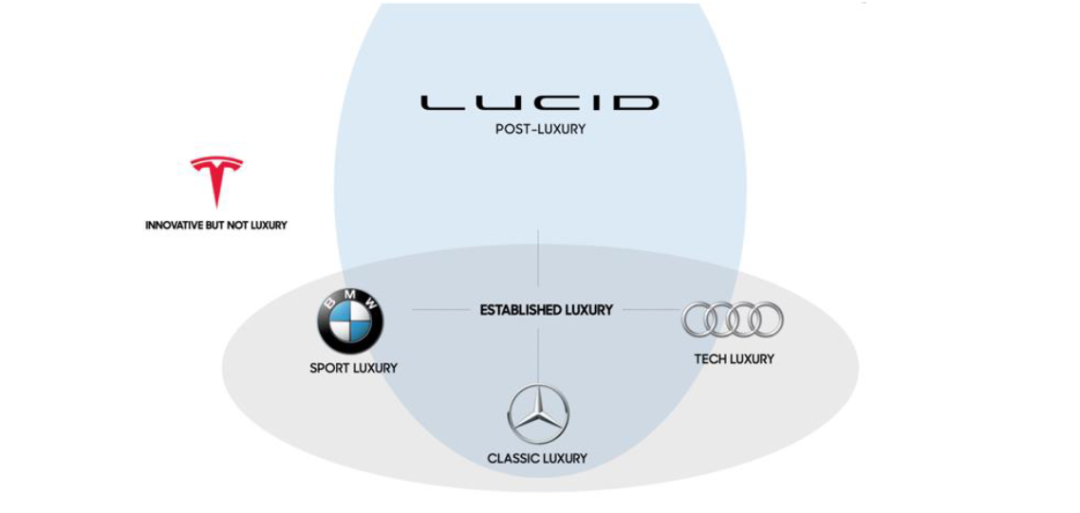

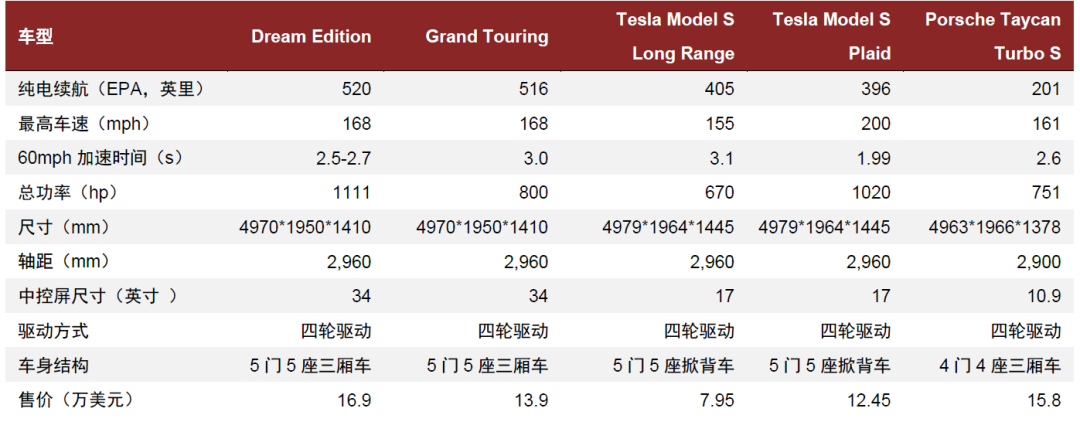

定位於「Post-luxury」,兼具高性能和奢華體驗,與特斯拉形成差異化。Lucid專注於「Post-Luxury」市場,產品設計上也彰顯出更為舒適優雅和性能導向的風格,與特斯拉及BBA實現差異化。橫向對比來看,Lucid Air與保時捷Taycan和特斯拉Model S定價區間可比,我們認為Lucid Air在性能、續航和空間設計上都保持較高競爭力,此外,高檔的內外飾設計更帶來奢華體驗。我們認為從目前在手訂單來看,消費者對Lucid的高端品牌形象比較認可,Lucid在4Q21電話會中披露次高配Grand Touring版本的需求量高於低配的Touring和Pure版本。

圖表11:Lucid品牌定位於「Post-luxury」

圖表12:Lucid Air與其他電動豪華競品對比存在優勢

產品規劃:豪華SUV Gravity於2024年推出,后續產品節奏較慢

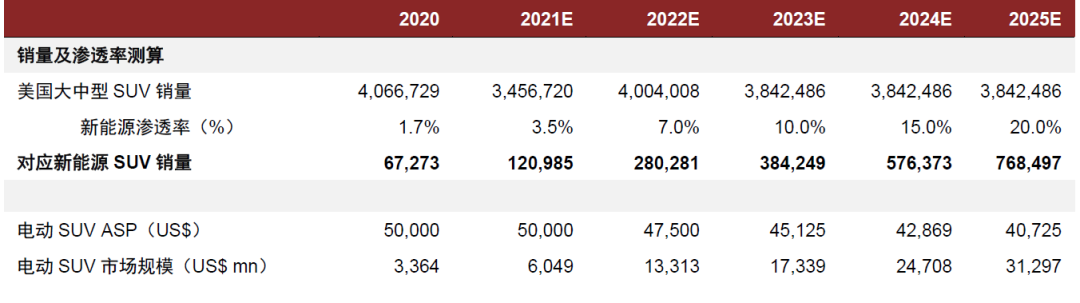

2024年推出第二款新品,定位於家庭生活豪華SUV。Lucid第二款車型Gravity定位為城市家庭生活豪華SUV,規劃於1H24推出。硬件方面,Gravity同樣基於Lucid自研的Lucid Electric Advanced Platform (LEAP)平臺打造,與Lucid Air共享大部分的機械和內部設計。市場空間方面,SUV車型在北美年銷約400萬輛,我們預計伴隨美國新能源國家戰略的推進,北美電動SUV市場空間廣闊。如下圖所作測算,我們預計2025年北美大中型新能源SUV的銷量有望達77萬輛,對應市場空間313億美金。

圖表13:豪華電動SUV Lucid Gravity

圖表14:美國大中型新能源SUV市場規模測算

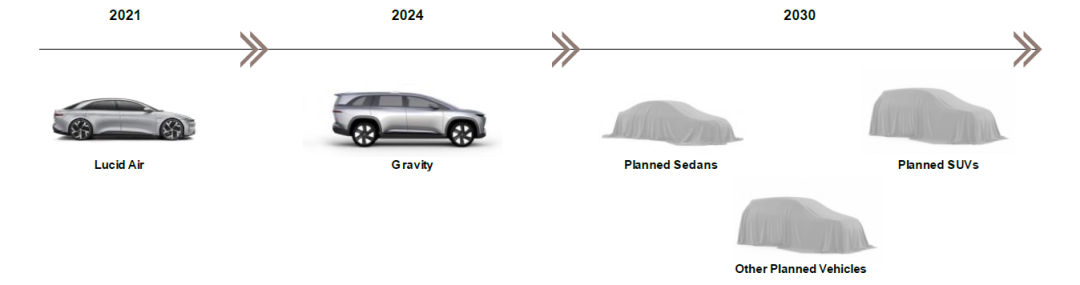

中期鎖定豪華定位,長期不排除嘗試適度下沉。2025年后,Lucid計劃憑藉更高的產量來逐步研發和製造大眾化車型,至2030年,公司規劃形成包括轎車、SUV、跨界多途車、皮卡和轎跑的多產品矩陣。從產品推出節奏看,Gravity后的第三款新車計劃於2025年推出,產品節奏較慢。Lucid策略是以質量優先,用更多的時間將產品打磨完美,考慮到其他車企激進的新能源銷量指引,我們預計較慢的產品節奏使得Lucid較為被動。

圖表15:Lucid產品推出規劃

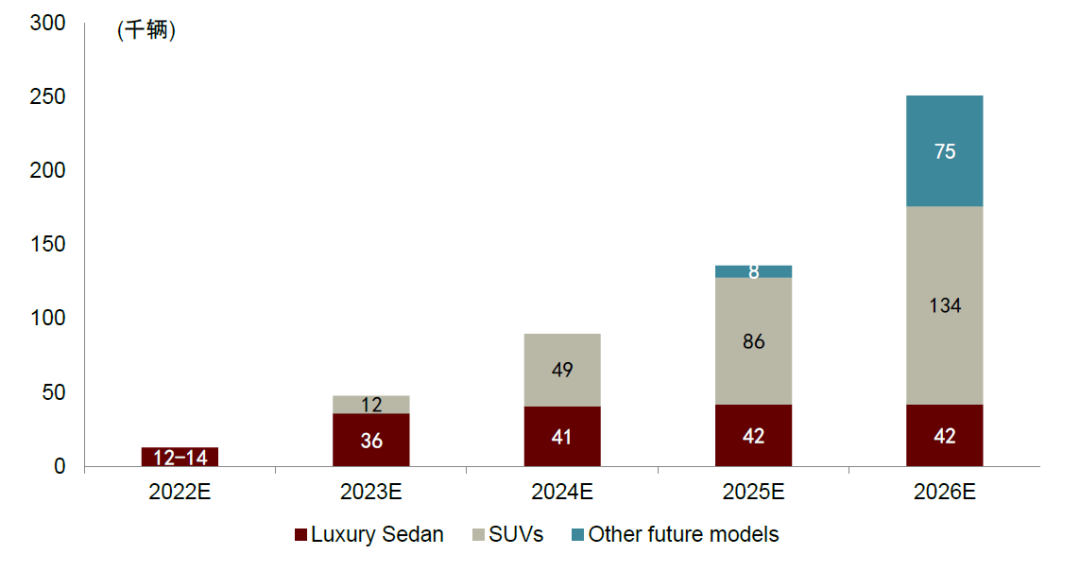

圖表16:Lucid產品交付規劃

三電為核心優勢領域,長期探索電池與儲能領域其他業務機會

研發領域,在動力系統與電池具有豐富專利積累。Lucid採用21700圓柱電池路線,外採圓柱電芯,在電芯成組的連接設計、模組的尺寸分割以及模組散熱設計等方面進行自研。Lucid自2011年B輪融資后即開始對整個電驅動系統,包括電池系統、電機及電控的自主研發,其希望憑藉持續的研發投入成為跨多技術和專業領域的領先者,在電池包、電機和傳動系統、逆變器、雙向充電和軟件方面具有較為深厚的技術沉澱。截至2021年5月,Lucid共擁有403份專利,其中39%為動力系統領域,27%為電池與BMS算法領域。絕對數量上看,Lucid專利與特斯拉相比仍有較大的提升空間。

Formula E電池獨家供應商,豐富積澱下電池性能顯著優於競品

Formula E電池獨家供應商,電池研發經驗豐富。2008年-2013年間,Lucid前身Atieva研發了覆蓋3kWh~150kWh的多種動力電池系統,在摩托車、轎車、貨車和巴士上得到廣泛應用,在電池領域具有十余年的豐富經驗和超過2,000萬英里的路試數據積累。此外,Lucid是國際電動方程式Formula E的獨家電池包供應商,利用索尼提供的圓柱形儲能電池,自研設計電池包和BMS管理系統。我們認為在Formula E嚴苛的電池性能及安全要求下(電池重量不能超過330kg,電池容量需要達到54kWh,峰值輸出功率可滿足250kW),Lucid擊敗其他眾多競標者成為主要供應商,體現了其在電池領域的優勢。

從供應商到車企,延續電氣領域優勢。電池補能方面,目前大部分車企仍處於從400V電壓向800V電壓平臺迭代的過程,保時捷Taycan是首款800V高壓平臺的量產車型,比亞迪、小鵬、極氪等車企計劃在2022年開始量產首批800V電壓平臺車型。Lucid通過自研高壓碳化硅MOSFET芯片,已實現全球最高電壓924V純電平臺車型的量產交付:

►高壓架構設計帶來領先的充電速度:Lucid採用924V架構設計,以支撐300kW的超充功率,是量產電動車中最高電壓;此外,Lucid還開發了多功能、高壓、雙向充電裝置Wunderbox,可實現升壓充電,和不同電壓的充電系統兼容;

►針對高壓架構研發更高效的MOSEFT芯片:Lucid的逆變器採用了高壓碳化硅MOSFET芯片來提高能源輸出效率,該芯片由Lucid自主研發,並且在高壓下比IGBT更為高效。

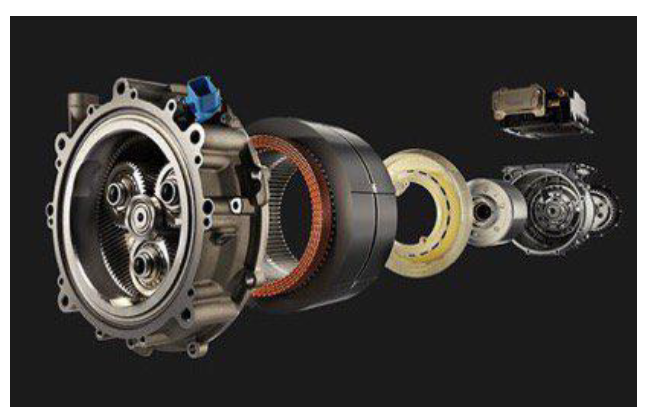

多項電機創新技術,LEAP滑板底盤集成三電領域優勢

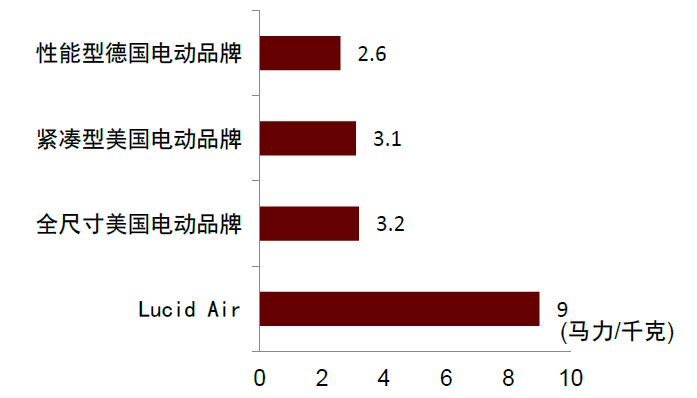

創新電機繞組和熱管理技術,電機質量功率比遙遙領先其他對手。Lucid採用自研的永磁同步電機,峰值功率達493kW,峰值轉速可達到和特斯拉相同的20,000rpm。在質量功率密度上,74kg的重量下,Lucid的驅動單元可提供高達670馬力的功率,接近競品三倍表現。Lucid在電機的優勢來自於:1)創新的繞組技術「高壓連續波繞組」,通過數字化方式,使定子中導線纏繞更加精準,利於導線温度的一致性了;2)對電機內部電磁場進行數學建模,發現定子中的部分區域不利於導電,因此將冷卻系統在這些區域引入電機核心。

圖表17:Lucid電機上使用多項技術創新

圖表18:Lucid Air驅動單元質量功率密度達到競品接近3倍(2021年)

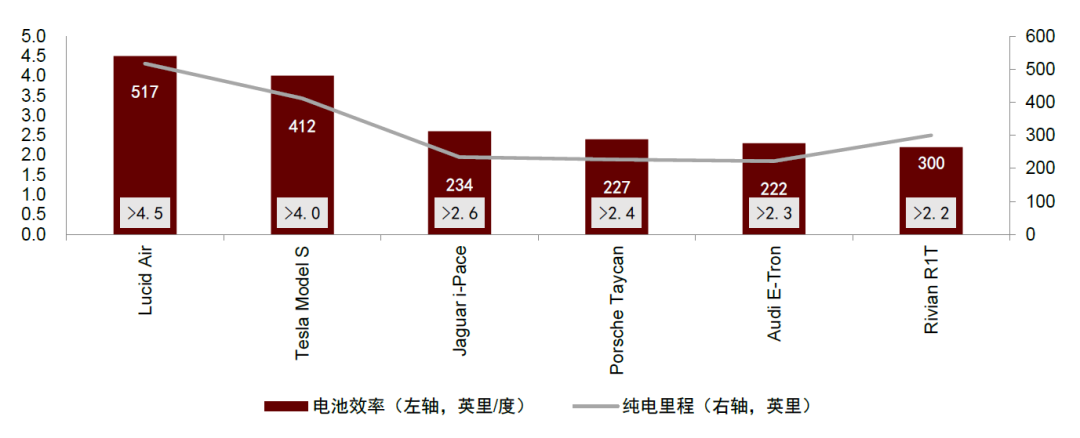

電池+電機+空氣動力學優化,綜合續航優於競品。憑藉創新的電機繞組技術、高效的冷卻系統、對傳動結構和逆變器的改進,大幅提升了Lucid電池的利用效率,數據上看,Lucid Air每度電續航里程7.4公里,Model S約6.6公里,Lucid Air在能效利用上比Model S提高17%,其中2%來自空氣動力學優化,15%來自電機設計優化。

圖表19:Lucid Air每度電行駛里程大幅領先其他車企(2021年)

自研LEAP滑板底盤,集成化提升開發效率。在三電領域優勢之外,Lucid自研了滑板底盤Lucid Electric Advanced Platform (LEAP),其集成了包括電池和BMS、電機電控等在內的六個動力系統核心單元,核心在於一體化滿足上下車身分離開發,適配多款車型、加快開發速度。目前Lucid Air四款車型均基於LEAP平臺開發,后續車型Gravity等也規劃基於該平臺打造,提升開發效率的同時也利於降低成本。與Rivian不同,Lucid目前底盤保持自用,尚未有商業化開放給第三方製造商的規劃。

圖表20:Lucid滑板底盤架構

長期探索成為儲能設備和技術供應商

長期來看,Lucid希望在汽車的生產製造外,探索成為儲能設備製造商和技術供應商的機遇。

►在儲能系統方面,Lucid規劃利用其在電池組和BMS系統的優勢,憑藉模塊化設計,用於住宅、商業和公共領域的儲能系統,實現規模效應后可反哺降低車載動力電池的成本。目前,Lucid已在加州總部應用了儲能系統的原型產品,並計劃在AMP-1進行安裝測試。

►在技術與設備供應商方面,Lucid目前為Formula E的參賽車隊獨家提供電池組和BMS管理系統,在電池的性能與安全性上具備深厚的技術積累。該項活動為Lucid在4Q22帶來490萬美元的收入。此外,Lucid工廠內部為大規模的電池生產做好了充足準備,為電池系統外供飛機、飛行汽車和重型機械等領域提供了可能。

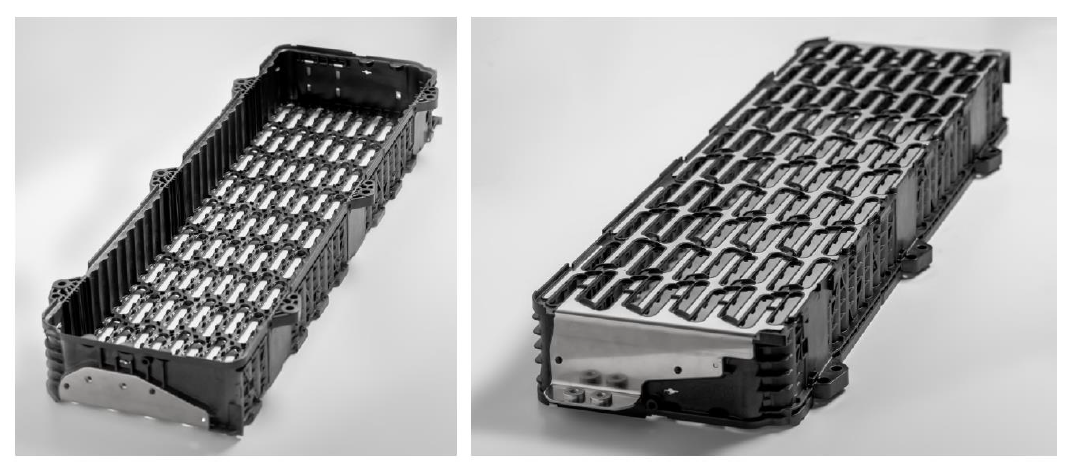

圖表21:Lucid模塊化的電池結構利於大規模量產和外供

智能化硬件冗余領先、算法能力待驗證,整車製造能力較弱

自研車機和ADAS系統,較早量產高規格激光雷達,但尚不構成核心差異

自研Lucid UX車機系統,提供豐富智能化的體驗。在智能座艙上,由前Rivian CTO、現任Lucid數字化業務高級副總裁領導設計了車機交互系統Lucid UX。體驗上看,Lucid UX支持觸控和語音控制,車主也可以實現提前發送導航定位、設定空調温度、尋找充電樁等遠程操作。此外,Lucid的車機系統支持OTA升級,並支持CarPlay,Android Auto和Amazon Alexa語音助手。

自研ADAS平臺,全球較早量產搭載激光雷達車企。智能駕駛方面,Lucid由此前曾任現代汽車自動駕駛開發中心VP兼負責人的Eugene Lee 博士擔任ADAS和自動駕駛高級總監。Lucid自研ADAS平臺DreamDrive,其中傳感器硬件平臺由包括攝像頭、毫米波雷達、激光雷達和超聲波雷達在內的32個傳感器組成,搭載Mobileye的EyeQ4芯片,傳感器搭載數量位列量產車型前列。DreamDrive目前披露可實現的能力包括自適應巡航等L2級功能,但具體消費者使用頻次、使用體驗仍需后續進一步驗證。DreamDrive Pro為DreamDrive的升級版,標配於Dream Edition和Grand Touring Edition兩款車型。DreamDrive Pro搭載等效125線的MEMS激光雷達,可支持未來升級至L3級自動駕駛。

圖表22:部分主流電動車型自動駕駛傳感器對比(2021年)

生產與製造:整車製造能力較弱,規劃2025年於中國設廠

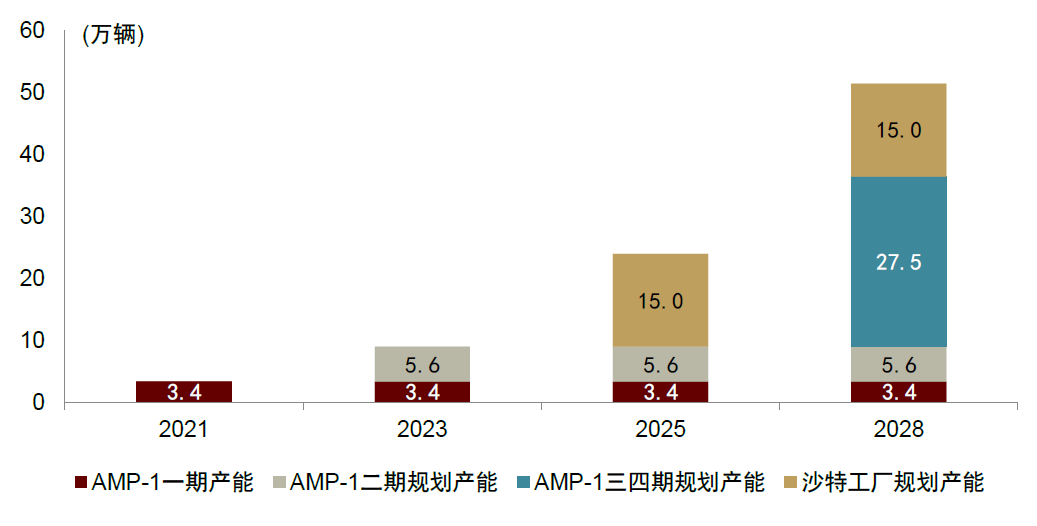

一期規劃產能3.4萬輛,擬啟動二期擴建和進一步垂直整合生產流程,2025年規劃在中國開設工廠。Lucid的AMP-1工廠(Advanced Manufacturing Plant)已於3Q21正式投產,規劃用於車身及外殼製造、噴漆和組裝,年產能達3.4萬輛。為提升生產效率,Lucid還在AMP-1附近設立動力系統製造工廠(Lucid Powertrain Manufacturing,LPM-1),用於生產電池組,電驅動系統和Wunderbox車載充電裝置。

Lucid計劃AMP-1的二期產能擴建完成后,2023年底產能可達9萬輛。此外,Lucid擬進一步垂直整合生產流程,提升交付效率。在2028年四期擴建計劃完成后,AMP-1可實現36.5萬輛的產能目標。國際化方面,Lucid在4Q21電話會中預計沙特工廠於2025年投產,規劃年產量15萬輛。此外,Lucid CEO在接受CNBC採訪時表示計劃2025年左右在中國開設產能[1]。

圖表23:Lucid Advanced Manufacturing Plant (AMP-1) 先進製造工廠

圖表24:Lucid Powertrain Manufacturing (LMP-1) 動力總成工廠

受供應鏈影響,下調2022年交付指引。1H21,Lucid積極推進試生產和產線優化調試,但仍然受到供應鏈的不利影響,不同於傳統車企,由於Lucid自研較多的電路板能夠及時調節設計,同時密切關注芯片現貨市場,在半導體和電池等關鍵緊缺部件體現了較強的抗壓能力。但Lucid在一些傳統汽車部件例如玻璃、地毯等出現了更嚴重的緊缺。這也帶動Lucid將2022年交付指引由此前的2萬輛降至1.2-1.4萬輛,公司預計緊缺將在未來幾個季度解決,但這也引發市場對其持續兑現交付量的擔憂。

圖表25:Lucid先進製造廠(AMP-1)和沙特工廠產能規劃

銷售與補能網絡:採用直營戰略,渠道擴張積極,提供多種充電補能方式

Lucid採用直營門店,渠道擴張積極,推出車輛服務計劃。Lucid渠道擴張迅速,2021年2月Lucid在北美只有6家零售門店,2021年12月已有20家直營的零售店和服務中心,並於4Q21進入加拿大市場。Lucid預計於2022年進入歐洲和中東市場,首家歐洲分店慕尼黑分店規劃於2022年春天開業,並在2023年進入中國市場。車輛服務方面,Lucid既有直營的維修中心,也有授權的的合作維修店。此外,Lucid還於2021年7月推出Lucid Care車輛服務計劃,可為車主提供7*24小時的救援服務。

圖表26:Lucid已開設的零售店和服務中心(截至2022年2月)

提供多種充電方式,增加補能網絡的多樣性。Lucid提供多種補能方式,家中可使用車輛自帶的便攜式供電設備(EVSE)進行10-20kW功率的充電。此外,Lucid還與北美領先的充電網絡服務商Electrify America進行合作,Electrify America提供350kW的直流功率和較高的網絡覆蓋率,車主可以使用APP方便的尋找附近Electrify America充電樁進行補能。截至2021年4月,Lucid的合作伙伴Electrify America共擁有600個充電站和2,600個充電樁。

借鑑意義

如何理解Lucid相對國內新勢力較高的估值溢價?Lucid憑藉三電領域的突出優勢,打造強性能的奢品智能電動車,高售價帶動市場預期其有望實現更高的遠期盈利水平,當前享有估值溢價。而我們認為參考特斯拉的經驗,汽車具有產業鏈複雜、價值量大、安全性高以及生命周期長的特點,想要實現可持續增長的高盈利,產品價格定位決定了遠期盈利水平的中樞,生產效率則影響上下方差。伴隨國內新勢力品牌年銷量突破10萬輛,供應鏈把控、規模化量產和渠道管理是從「1」到「10」更好發展的關鍵,亦或是掣肘。

產品價格定位決定遠期盈利水平的中樞,影響估值水平

根據彭博一致預期,當前Lucid股價分別對應22/9倍2022/23年 EV/Revenue,相較於特斯拉(10-11x)和國內造車新勢力(3-4x)的2022年同期估值有大幅溢價。Lucid產品定價在77,400-169,000美金,遠高於北美及中國造車新勢力。我們認為估值的差異,反映了投資者對Lucid定位於「Post-Luxury」,價格高舉高打,實現更高遠期盈利水平的期待。

圖表27:Lucid與Tesla、Rivian、蔚小理產品矩陣對比

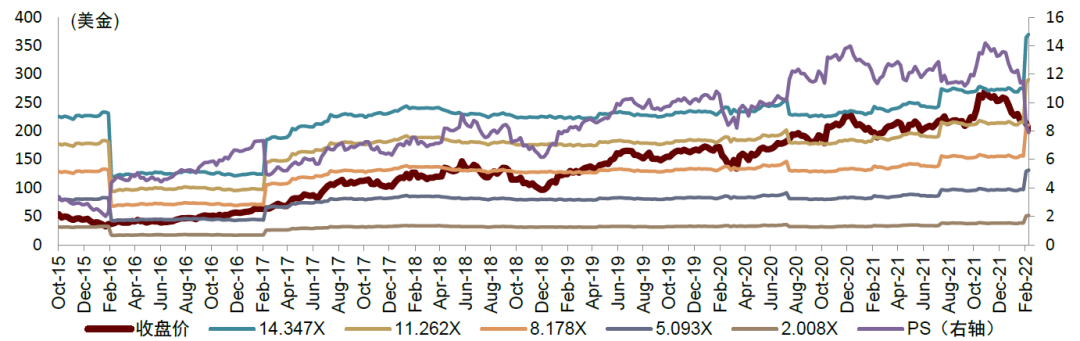

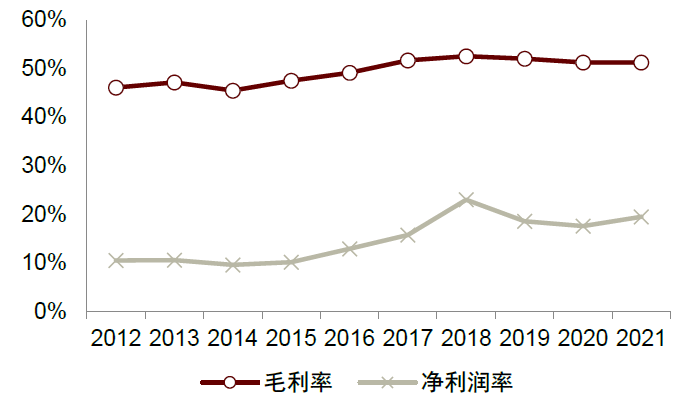

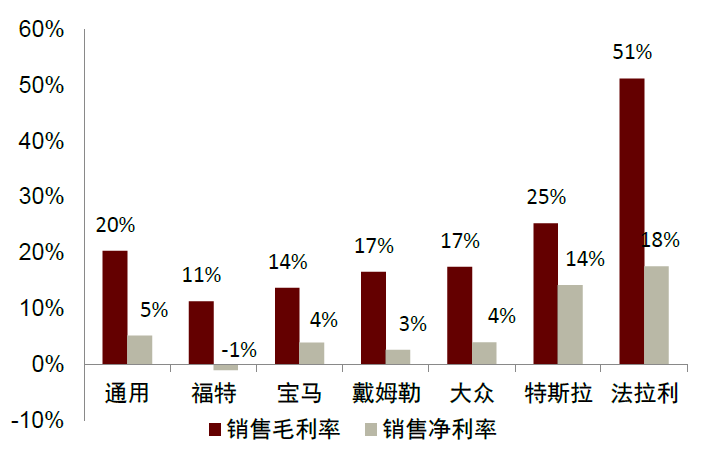

參考燃油車中豪華性能品牌法拉利,法拉利(RACE.N)2015年至今PS估值中樞始終圍繞8-11x波動,高估值是對其強品牌力和持續的高盈利性給予的估值溢價,具備合理性。法拉利的毛利率及淨利潤率在近十年保持穩健,2021年毛利率及淨利潤率分別為51%和20%,較寶馬、大眾等跨國車企盈利更高、更穩健。

圖表28:法拉利股價與PS走勢

圖表29:法拉利毛利率及淨利潤率保持穩健

圖表30:不同跨國車企2020年利潤率對比

從「1」到「10」,高效可靠的規模化生產銷售能力日漸重要

Lucid在4Q21財報中,將2022年交付指引由此前規劃的2萬輛下調至1.2-1.3萬輛,而后引發市場擔憂。我們認為對新勢力車企而言,目前正處於從「1」到「10」、銷量突破10萬輛快速增長的關鍵時期,如何讓整車製造賦能而不是拖累智能化技術、產品定義、消費者洞察的優勢,決定了未來能夠實現的可持續增長的盈利水平的高度。

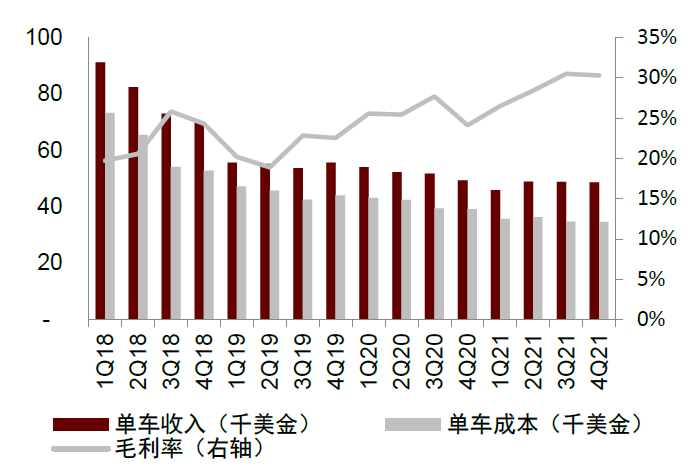

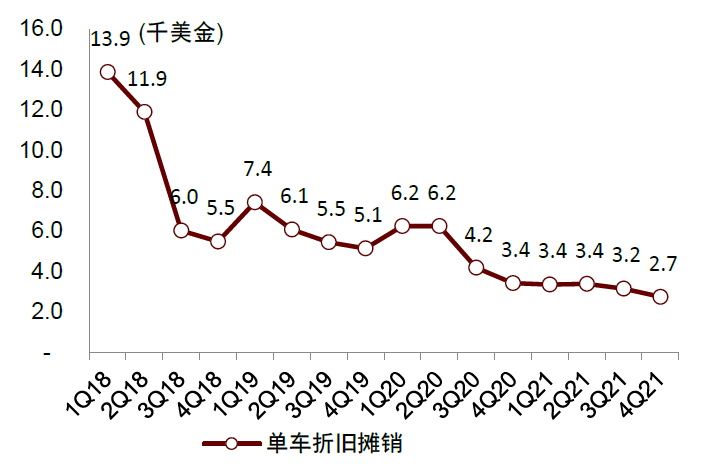

生產效率提升,一方面來自採購降本,特斯拉上海工廠量產交付后,國產零部件的價格優勢、人力和土地成本優勢以及年產超45萬輛形成的規模優勢,共同促進特斯拉快速放量;另一方面,則來自於工藝和設計創新,如一體化壓鑄工藝、動力總成的集成化等帶動成本的階躍下降。往前看,我們認為國內新勢力也需要不斷提升在傳統整車製造領域的諸多核心能力,包括生產製造、供應鏈管理、渠道擴張等方面,支撐規模擴張,不斷釋放經營效率。

圖表31:特斯拉上海工廠量產后毛利率逐步提升

圖表32:特斯拉單車折舊攤銷成本持續下降

[1]https://www.cnbc.com/2021/11/16/lucid-motors-ceo-targeting-factory-expansion-in-china-middle-east.html

本文摘自:2022年3月9日已經發布的《Lucid:三電性能卓越,差異化定義電動車奢品》

鄧 學 SAC 執業證書編號:S0080521010008 SFC CE Ref:BJV008

常 菁 SAC 執業證書編號:S0080518110003 SFC CE Ref:BMX565

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光