熱門資訊> 正文

海爾系公司有屋智能IPO:持續盈利能力、業務獨立性、內控制度健全有效性均不足,恆大債權轉讓更像是政府補貼……

2022-04-01 10:10

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

青島有屋智能家居科技股份有限公司(以下簡稱「有屋智能」或「發行人」)於2021年5月24首次披露招股説明書,擬在深交所創業板上市,2021年12月29日更新了招股説明書,並披露了發行人及保薦機構回覆意見。

估值之家對最新的招股説明書和問詢函回覆意見(分別為738頁和892頁)進行研讀,為大家揭開這家「海爾系」IPO公司的神祕面紗。

有屋智能成立於2001年9月21日,前身為青島海爾廚房設施有限公司,實控人是海爾集團。有屋智能主要從事定製化整體家居產品的個性化設計、研發、生產、銷售和安裝服務及物聯網技術、人工智能技術在上述產品中的應用。產品涵蓋整體櫥櫃及配套產品、定製家俱及配套產品、內門牆板以及配套智能化定製家居產品等,在定製化整體家居產品領域已經擁有「有屋(EOROOM)」、「博洛尼(Boloni)」、「海爾(Haier)」等知名品牌。

在細看招股書和問詢函答覆之后,估值之家發現這家公司存在的問題頗多:

隨着大宗業務收入佔比的持續提高,部分客户資金流動性出現危機,讓持續增長的淨利潤直接轉為負數,持續盈利能力存疑;關聯交易、商標/號依賴、業務推廣依賴、資金拆借/佔用等,公司業務的獨立性存疑;體外發放薪酬、税費賬表不一、刷單等,公司內控制度健全、有效性存疑……

1

大宗業務收入佔比持續提高,持續盈利能力存疑

據招股書披露,有屋智能所處的家俱製造行業在2012年到2020年間年均複合增長率約為2.17%,其中2012年到2017年年均複合增長率約為8.41%,可見2018年到2020年間(也就是發行人的報告期)家俱製造行業的整體表現並不樂觀。有屋智能2018年、2019年、2020年營業收入分別為23.1億元、32.94億元、37.07億元,雖然保持着穩定的增長態勢,可市場佔有率卻僅為0.33%、0.45%、0.54%,可見該行業的競爭激烈程度。

爲了保持競爭優勢,提高營業收入,有屋智能通過一系列資產重組、經營戰略調整,一路高歌猛進,收入保持着不斷增加,大宗業務收入佔比不斷提高,可是淨利潤在保持着3年的增長后,在2021年1-6月卻猛地轉為虧損(報告期內歸母淨利潤分別為0.94億元、1.16億元、2億元、-0.86億元),這不禁讓人對其持續盈利能力產生懷疑。

① 通過資產重組,開始向以大宗業務為主的業務轉型

有屋智能2019年、2020年主營業務收入和上期同比增幅分別為42.41%和11.47%,增幅下降,略顯乏力。

2019年增幅較大主要受收購科寶博洛尼及海驪住居、海驪住建大宗櫥櫃及定製家俱資產影響。通過資產重組,擴大業務規模這樣的形式在IPO案例中屢見不鮮,可這樣的重組卻也意味着公司的業務結構等將會發生相應調整。

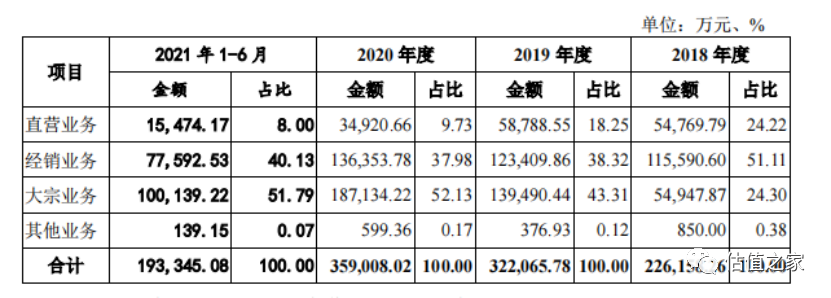

果然,自2019年開始,大宗業務收入金額和佔比開始大幅增長,直營業務開始迅速下滑,詳見下圖。直營門店的數量從2018年12月的31個,減少到2021年6月的22個,直營門店的城市也是從北京、武漢兩個城市,減少到只有北京一個城市。可見,此時的有屋智能戰略定位是減少直營模式,穩定增加經銷模式,大幅增加大宗業務模式。

讓我們看一下報告期大宗業務的前五大客户來了解一下這個大宗業務模式。報告期內前五大客户除了關聯方(海爾集團)其余基本為地產公司,前五大佔大宗收入的比例分別為81.07%、70.08%、56.97%、52.68%,客户較為集中,但排名變動卻是非常大的。例如恆大報告期內的銷售額為2.39億元(佔比43.52%)、5.36億元(佔比38.44%)、2.98億元(佔比15.94%)、0.67億元(佔比6.66%);中國海外發展有限公司自2019年進入大宗客户前五名,收入2.64億元(佔比18.93%),2020年收入3.88億元(佔比20.75%),2021年1-6月收入2.84億元(佔比28.32%)。公司的第一大大宗業務客户由原先的恆大變為現在的中國海外發展有限公司,公司對這些客户的收入波動非常大,結算時也有一定的信用期,若這些大客户自身出現問題,導致應收逾期甚至收不回,將大大影響公司的持續經營!

② 主營業務毛利率低於同行業,並且逐年下降

報告期內,有屋智能主營業務毛利率分別為 37.18%、32.15%、 26.81%和25.24%,而同行業的平均主營毛利率分別為38.36%、38.59%、35.89%和34.23%。據發行人回覆,公司主營業務毛利率逐年下降並且低於同行業,主要系因為大宗業務收入佔比要高於同行業公司,而該業務對應的毛利率要低於直營模式和經銷模式。縱觀同行業上市公司,除了皮阿諾,基本都以經銷為主,詳見下圖。對於大宗業務客户,有屋智能通常會收取部分定金,然后給予一定的信用期,大宗業務客户較多會採用票據的方式進行結算,相當於放寬了信用政策換來營業收入增長,這從應收賬款和應收票據逐年遞增的余額中可以明顯看出。若考慮票據的貼現費用和應收款項的保理手續費,則實際毛利率比前面列示的更低。

③ 恆大資金「暴雷」,壞賬/跌價準備的大額計提導致公司經營虧損

所謂「高收益高風險」,如果沒有房地產行業的政策調控,有屋智能通過穩定增長的大宗業務模式接到大額訂單,雖然會犧牲部分毛利率,但在產能跟得上的前提下最起碼可以保持持續的盈利能力。可隨着地產行業的政策調控,前期較為激進的房地產公司,如恆大地產和華夏幸福出現了資金鍊斷裂的情況。據招股書披露,爲了解決關於恆大的債權問題,有屋智能與金膠州於 2021 年 11 月 26 日簽訂關於轉讓恆大債權的相關協議,雙方約定公司將持有的恆大商業承兑匯票收款權及應收賬款轉讓給金膠州,其中,商業承兑匯票金額為 4.53億元,應收賬款 0.57億元,上述債權轉讓價格為 3.01億元,折扣率為 41%,且一次性買斷,無追索權,相關債權未來回款收益或不能足額回款的損失由金膠州完全承擔,公司不再承擔上述債權對應的風險。

基於此,有屋智能對截至 2021 年 6 月 30 日的恆大應收賬款和應收票據整體按照 41% 債權處置損失率確定預期信用損失,對恆大債權作單項認定並計提應收票據和應收賬款壞賬準備合計2億元,同時公司對恆大發出商品計提了存貨跌價準備 899.92 萬元,這也是直接導致有屋智能2021年1-6月份轉為虧損的主要原因。通過網絡查詢,恆大商票的公開轉讓報價甚至低至三折,詳見下圖。(鏈接:https://baijiahao.baidu.com/s?id=1727111044963041341&wfr=spider&for=pc)

有屋智能的此項債權轉讓由膠州市國資兜底,轉讓價格相當於六折,大幅高於三折的市場價,表面上看起來是一筆債權轉讓交易,但實質上更像是一項政府補助性質的交易!

這筆交易是否涉及到「海爾集團」的聲譽背書?是否涉及政府補助而高於市場價呢?是否存在少計提壞賬和跌價的可能呢?公司期后回款率僅為39.8%(截至2021年12月26日),如果接下來其他大宗業務客户再出現類似的資金斷裂問題,公司是否還能保持持續盈利能力甚至持續經營能力呢?

這些問題,均有待保薦機構實施進一步的核查披露。

④ 應收款項和存貨的壞賬/跌價準備低於同行業,存在計提不充分的風險

有屋智能應收賬款壞賬準備1年和1-2年的計提比例僅為1%和5%,低於同行業的平均比例3.61%和15%,2年以上的計提比例要嚴於同行業。但是公司應該收賬款90%以上為2年以內,一定程度上存在壞賬計提不充分的風險。對於應收的商業承兑匯票,除了2021年1-6月恆大和華夏幸福等單項計提的壞賬準備外(按照41.58%),其余期間無單項計提,報告期內對於組合商業承兑匯票壞賬準備計提比例為1%、1.01%、1.1%、1.43%,計提比例極低。對於存貨壞賬計提,有屋智能2018年、2019年和2020年計提比例和金額均較小,低於同行業,2021年受恆大資金危機事件影響對與恆大相關發出商品及合同履約成本按照41%的折扣計提跌價準備899.92 萬元,這部分尚未驗收並確認收入和應收,后期能否收回或者將債權按照41%的折扣進行轉讓尚無法判定,若無法收回,按照41%的折扣測算的跌價準備是否充分呢?對於其他地產公司是否也要提前預判計提跌價準備呢?

此外,公司的存貨周轉率也要顯著低於同行業,據發行人招股書披露,有屋智能報告期內存貨周轉率分別為3.97、3.52、3.2和3.36,而同行業的平均周轉率則為9.95、8.61、7.08和6.36,發行人答覆「這是受大宗業務佔比較高影響,公司發出商品或合同履約成本較高帶動存貨余額較高,導致存貨周轉率與同行業公司平均水平相比略低。」可是這已經不是略低,近乎是2-3倍了,流動比率和速度比率也均低於同行業。

⑤ 資產負債率高,經營現金流不穩定

有屋智能和同行業相比,資產負債率也偏高,報告期內分別為57.82%、60.15%、61.12%、61.96%,逐期增長,也大大高於同行業,可見與其經營模式日漸「激進」有關。報告期內經營活動淨現流分別為-1.73億元、-2.46億元、5.81億元、0.21億元,波動較大,不太穩定,其中銷售商品、提供勞務收到的現金佔營業收入的比重分別為73.53%、83.65%、101.91%和117.52%,收款存在一定的滯后性。

⑥ 研發人員流動性強,公司產品技術上競爭優勢能否持續保持?

根據招股書披露,報告期內研發人員離職率的分別為19.50%、9.62%、16.95%和16.76%。這樣的離職率已經是較高的了,雖然有屋智能表示離職的都是新員工或基礎研發人員,但如此高的離職率會讓人產生兩點懷疑:(1)公司較多專利是通過資產重組獲取的,研發人員變動如此頻繁,公司自身的研發能力如何?能否持續保持產品技術上的競爭優勢呢?(2)理論上,生產人員或銷售人員的流動性會高於研發人員,公司是否存在着將其他非研發人員統計到研發部門,確認研發費用,以達到提高研發費用比例的目的呢?

綜上,有屋智能通過縮減直營業務,擴增大宗業務的戰略部署較為「激進」,隨着該戰略的逐步推進,公司營業規模不斷擴大和增長,但相關財務指標卻並未變好,再加上本身壞賬和跌價計提偏保守,實際經營成果可能要低於申報數據,整個報告期公司經營成果波動較大,淨利潤由增長趨勢直線下滑,轉為虧損,公司的持續盈利能力存疑。

2

關聯交易、商標/號依賴、業務推廣依賴、資金拆借/佔用等,公司業務獨立性存疑

① 關聯交易

報告期內,有屋智能關聯方較多,與關聯方之間存在大量關聯交易,關聯交易內容涉及採購商品、接受勞務或服務、銷售商品、提供勞務或服務、關聯租賃(租出及租入)、關聯金融服務、關聯擔保、股權交易、關聯方資金拆借以及其他交易。報告期內,有屋智能向關聯方採購商品和接受勞務金額分別為 4.03億元、5.02億元、6.49億元和 2.87億元,佔營業成本及期間費用合計數的比例分別為18.66%、16.29%、18.86%和15.51%。銷售商品和提供勞務金額分別為 2.21億元、0.76億元、3.02億元和 1.74億元,佔營業收入的比例分別為 9.57%、2.31%、8.15%和 8.76%。據有屋智能披露關聯交易都是合理且公允的,但是真的是這樣嗎?

發行人在產能不足的情況下,出售海創全屋及福匯家股權,美其名曰土地產權非自有,故出售之。可出售后又向它們採購 OEM 產品,且報告期內整體櫥櫃和定製家俱的OEM廠商僅為這兩家,這兩家的收入也主要來自有屋智能,且有屋智能從這兩家的採購單價呈現下降的趨勢,這樣的交易合理且公允能讓人信服嗎?另外,福匯家和海創全屋的淨利率申請了豁免披露,這更讓人懷疑是否通過關聯方轉嫁發行人的成本或費用。

在海驪住居及海驪住建向發行人置入櫥櫃及家俱資產后,發行人仍與海驪住居、海驪住建長期開展櫥櫃、家俱相關關聯交易,且金額較大,發行人解釋系資產重組后原訂單不好變更,故存在關聯交易的形式執行原合同訂單。

發行人子公司博青島與博家用、北京吉明裝飾和西藏博洛尼 3 家公司進行了資產重組,重組后,博家用卻未將生產人員及廠房直接剝離至博青島。報告期內,博青島向博家用採購生產人員、管理人員、銷售人員服務,租賃其廠房,以及向博家用採購原材料。2018年、2019年、2020年採購金額分別為2.2億元、1.63億元、0.6億元。

如上,通過資產重組形式進行資源整合,但是重組后卻仍與關聯方開展大額業務,且又沒有對關聯方自身進行充分的穿透覈查,這樣的交易與合理是缺乏説服力的!

② 商標、商號依賴

青島海商智財管理諮詢有限公司授權發行人在中國大陸境內櫥櫃及衣櫃產品領域無償獨佔許可使用「海爾」「Haier」系列註冊商標,許可期限為 20年,自 2020 年 1 月 27 日起計算。2018 年、2019 年、2020 年、2021 年 1-6 月有屋智能使用海爾商號、商標形成的收入佔其主營業務收入的比例分別為 32.16%、28.70%、24.82%、16.47%。雖然海爾商號、商標形成的收入佔比在逐年下降,但佔比依然很大,存在對關聯方商標的依賴。此外,公司與實際控制人海爾集團及其下屬公司共同使用「海爾」「Haier」品牌,如果公司或其他使用「海爾」「Haier」品牌的海爾集團下屬公司或其內部人員做出損害「海爾」「Haier」品牌的行為,「海爾」「Haier」品牌及有屋智能的形象、聲譽可能受到不利影響。

有屋智能在收購「博洛尼」品牌后,將該品牌定位為高端品牌。但是收購后,蔡明及其關聯方仍存在使用以「博洛尼」或「BOLONI」商標、商號對外經營的情形,據發行人答覆「發行人的主營業務為從事定製化整體家居產品的個性化設計、研發、生產、銷售和安裝服務及物聯網技術、人工智能技術在上述產品中的應用,在企業名稱中存在使用「博洛尼」字號的蔡明及其關聯方有 10 家無實際經營,有實際經營的企業中其產品或服務在功能、用途、消費羣體等方面與發行人均存在較大差異,且報告期內,發行人未收到任何供應商、客户、消費者關於上述蔡明及其關聯方對其造成誤解或混淆的投訴,亦未收到任何主管部門相關的處罰」,因此「在企業名稱中存在使用「博洛尼」字號的蔡明及其關聯方不存在侵犯發行人商標專用權或不正當競爭的情形,無需與發行人簽訂品牌、商標使用協議。」如果説非要得到相應處罰后,才需要簽訂品牌、商標使用協議進行規範,那這樣未免顯得過於以身試險了。報告期內「博洛尼」品牌的收入佔比分別為61.15%、62.93%、59.3%、65.92%,逐年增長,成為有屋智能的主打品牌,若蔡明及其關聯方作出損害「博洛尼」或「BOLONI」品牌的行為,對發行人來説可能會產生極為不利的影響!

如上,公司的三大品牌:「博洛尼」來自於資產重組,是公司的主打品牌,應收佔比最高,且逐年增長,但關聯方也在使用;「海爾」來自於關聯方,獲得了無償使用的授權,收入佔比第二,且逐年下降,但海爾集團內其他公司也在使用;「有屋」是自有的,但是目前收入佔比較小,品牌知名度相對較低,后期能否持續增長尚不確定。有屋智能對營業收入佔比較高的兩大商標、商號存在依賴,但這些商標並未完全與關聯方脱離開,存在「捆綁」效應,影響公司業務的獨立性。

③ 關聯方業務推廣依賴

有屋智能報告期內的直營收入分別為5.48億元、5.88億元、3.49億元、1.55億元,其中通過關聯方博家裝推薦的業務收入為3.5億元、3.65億元、1.82億元、0.48億元,佔直營收入的比重分別為63.95%、62.04%、52.26%、31.15%。不難看出公司的直營經營表現的並不好,逐年下降,直營門店和城市也是逐漸減少,並且對關聯方的推薦存在很大的依賴。雖然從2020年9月開始轉變為經銷商模式,並在2021年1-6月一躍轉為第一大經銷商,此后也依然存在較多推薦收入(可能是前期積累的),即使模式發生了變化,從「推薦」轉為「經銷」,分母變大了,所佔的比重減少了,雖然解決了 「第三方回款金額較大」的問題,但依然不能改變通過關聯方渠道增加營業收入的本質,獨立性存疑。換個角度,從經銷商前五大客户的排名中我們也能夠看到較多的經銷商其實就是關聯方,公司以關聯方作為經銷商,協助其促進業務增長,它是如何做到保持業務獨立性的呢?

④ 資金拆借和佔用

有屋智能在報告期內與關聯方存在資金拆借和拆出的情形,例如2018年向國信華凱(天 津)股權投資基金管理有限公司拆借1.7億元(未支付利息),向青島海創客管理諮詢企業(有限合夥)拆借1.8億元(未支付利息)。查看其他應收款科目發現,2018年和2019年末,其他應收博家裝往來款余額分別為0.26億元及 0.1億元,其他應收博家用往來款余額分別為 4.58億元及 4.4億元,存在較大金額的資金佔用。可以看出公司與關聯方之間存在較多的資金往來和佔用情況,資金和業務獨立性存疑。

3

體外發放薪酬、税費賬表不一、刷單等,公司內控制度健全有效性存疑

① 體外發放職工薪酬、虛開增值税發票、收取不合規的發票並被處罰

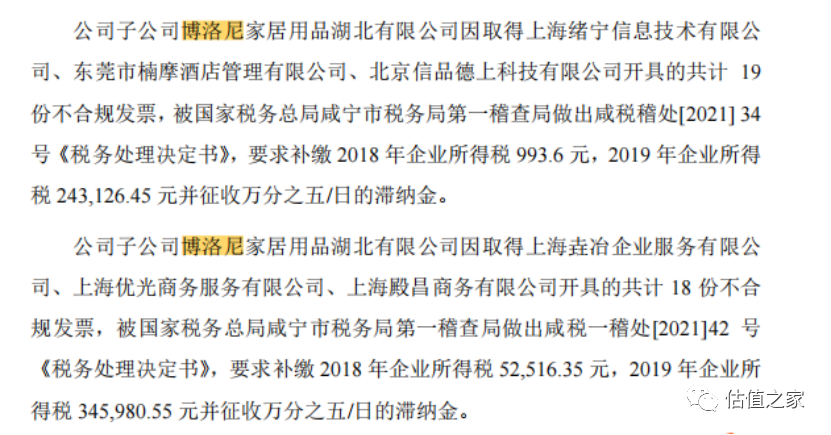

為員工節省個税税負,有屋智能在報告期內通過體外小微企業公司為員工和博家用、吉明裝飾待轉入人員共計2061人發放薪酬7307.11萬元,這期間有屋智能與這些體外的小微企業也涉及到虛開發票的情況。有屋智能在保薦機構輔導后協調相關人員補繳個税900萬元,發行人答覆表示遭受税務機關行政處罰及其他違法違規處罰的風險較低。另,有屋智能子公司存在向相關公司取得不合規發票而被税務機關處罰的情形,詳見下圖。

這樣的操作,讓人不禁懷疑,公司內控制度的設計和執行是否健全、有效呢?

② 應交增值税申報表和賬面不一致

公司在報告期的前兩年(2018年和2019年)存在應交增值税賬面金額與納税申報表不一致的情形,公司根據開票金額申報增值税,而未考慮未開票的收入部分,導致2018年和2019年少申報4927.48萬元和4610.28萬元。雖然屬於報告期的前兩年,但不禁讓人想到:財務人員業務水平與崗位是否匹配,抑或是匹配但領導授權故意而為之?公司內控制度的設計和執行是否健全、有效呢?

③ 網絡刷單

據招股書披露,發行人2018 年及 2019 年,通過網店刷單確認借款分別為 1620萬元、2400萬元共計 4020萬元,刷單人員下單次數合計 163 次,主要發生在「618」或「雙 11」活動期間,涉及平臺服務費 94.06 萬元,除平臺服務費外的 3925.94萬元均已迴流至公司。雖未對公司的經營和財務產生影響,但公司因上述「刷單」行為被平臺處以警告措施,平臺對違規商品銷量及評價進行了刪除,並對所涉及的商品進行了短期搜索降權處理(搜索降權即調整商品在搜索結果中的排序,使其顯示位置靠后),處分措施不涉及罰款和扣減店鋪積分,公司已進行了整改並制定了內控制度。內控制度是否能夠有效執行還有待驗證!

④ 使用的資產(租賃)存在瑕疵

發行人及其子公司租賃房屋存在出租方未提供房屋權屬證明或有權處分該等租賃房屋證明文件以及未能通過公開披露的文件查詢到房屋權屬證明文件的情形,該等房屋佔公司全部經營使用房屋面積的12.18%。若直營店被要求強制搬遷,將減少收入 2402.48 萬元,佔有屋智能最近一年營業收入的比例為0.67%,影響淨利潤金額-123.72 萬元,加上裝修成本損失,合計影響淨利潤-1227.33 萬元(已考慮企業所得税影響),佔 2020 年淨利潤的比例為 6.43%。這對本就大幅減少的直營業務存在潛在不利的影響。經銷商是否也存在這樣的情況呢?是否也會面臨着被強拆的風險呢?

此外,發行人租賃房產中存在使用集體建設用地、劃撥地等情況。關於集體建設用地,有屋智能租賃的房產使用集體建設用地應當經集體經濟組織成員的村民會議三分之二以上成員或者三分之二以上村民代表的同意,但截至問詢函回覆出具日,尚未獲取。關於劃撥地,按照相關規定,有屋智能租賃的房產使用劃撥地應當經過土地管理部門的批准,同時出租方需將租金中所含土地收益上繳國家。截至問詢函回覆出具日,尚未獲取。有屋智能租賃的位於集體建設用地、劃撥地的房產中有 15 處房產未提供建設用地規劃許可證/建設工程規劃許可證/不動產權證明等資料,該等房產存在違反《中華人民共和國城鄉規劃法》等法律法規及規範性文件而被認定為違法建築的風險。

如上,有屋智能是否有制定相應的內控制度,要求在選擇租賃場地時提前把好關,把這些潛在的風險扼殺在萌芽階段?若有,為何沒有得到有效執行呢?

⑤ 員工社保、公積金沒有合規繳納

有屋智能在報告期內存在員工社保、公積金繳納不合規的情形,報告期內應繳未繳金額分別為361.33萬元、386.18萬元、311.86萬元、58.05萬元,共計1117.42萬元。雖暫未受到處罰,但也體現出公司內控不合規。

推薦文章

美股機會日報 | 重磅發聲!美聯儲主席鮑威爾今夜將發表重要講話;稀土概念股CRML飆升超34%

新股暗盤 | 軒竹生物-B一度漲超201%!中籤一手賬面浮盈11710港元

打新攻略 | 中籤就賺80%?「賺錢效應」徹底爆發,這8只新股正在排隊IPO,如何集中精力「吃大肉」?

黃金暴漲只是序幕?「貨幣貶值」大辯論席捲全球市場

納微半導體(NVTS.US)股價狂飆!功率器件研發取得進展 將賦能英偉達(NVDA.US)800V電力架構

新股申購 | 「領先的無線通信模組提供商」廣和通今起招股!一手入場費4343.37港元

華盛早報 | 一夜飆漲1500億美元!博通被拉入OpenAI「算力生態圈」;白銀價格暴漲上演史詩級逼空

華爾街最新多頭力挺特斯拉(TSLA.US)「必持股」:自動駕駛與人形機器人「星辰大海」廣闊