熱門資訊> 正文

PAG太盟投資衝刺港交所 私募股權機構爭相上市為哪般

2022-03-30 17:38

出品:新浪財經創投Plus

作者:shu

3月25日,亞洲最大的獨立另類投資管理集團之一太盟投資集團公司(Pacific Alliance Group,PAG 下文簡稱:太盟投資)正式向港交所提交上市申請書,申請於港交所主板上市。據此前公開報道,本次發行募集金額或將高達20億美元,有望成為香港今年最大IPO。

三足鼎立而治 5年管理資本量增長25%

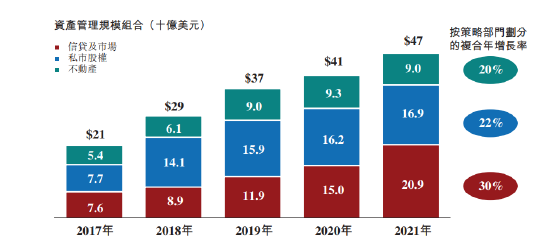

據招股書顯示,太盟投資的主營業務由三部分組成:信貸及市場、私募股權和不動產。截止2021年底,公司總資產管理規模超470億美元,其中信貸及市場業務佔比45%,約210億美元;私募股權業務佔比19%,約170億美元;不動產業務佔比36%,約90億美元。公司2017-2021年整體資產管理規模年複合增長率約25%。

2002年,太盟投資憑藉對衝基金業務揚帆起航。聯合創始人之一Chris Gradel擁有超20年的多策略對衝基金投資經驗,曾領導巴菲特的伯克希爾·哈撒韋公司旗下工業製造企業馬蒙集團在中國的數項投資。在他的掌管下,太盟投資的資產管理規模7年間翻了300倍,14.5億美元的太盟亞洲機會投資基金(Pacific Alliance Asia Opportunity Fund)在2008年全球金融危機之際,斬獲7.64%淨年化收益率,而同期的對衝基金指數(Eurekahedge Hedge Fund Index)下挫26.45%。對衝基金業務加上直接借貸、處理不良資產的特殊情況基金以及其他結構性衍生品,逐漸演化發展爲信貸及市場策略,截至目前平均毛內部收益率約為20%。

2010年,負責TPG亞洲分支機構新橋資本的單偉建離開了老東家。僅20天后便接受了太盟投資的邀約,成為其私募股權投資版圖的掌門人。在加入太盟投資之前,單偉建曾因帶領新橋資本收購韓國第一銀行和深圳發展銀行而在亞洲創投圈名聲大噪。新橋資本通過杠杆收購介入兩家公司並派任新管理層,協助企業改善運營狀況,從而提升價值。

這兩筆交易的后續發展都極為成功:韓國第一銀行被收購后第2年便扭虧為盈。5年后被賣給英國渣打銀行時,市場價值增加了24億美元。而新橋資本在將深圳發展銀行控股股權出售給中國平安時,獲得了約6.48倍收益。加入太盟投資的單偉建保持了在新橋資本的優異戰績,私募股權投資策略平均毛內部收益率高達26%。

2011年,美國房地產投資銀行Secured Capital在日本的分支機構Secured Capital Japan宣佈正式與太盟投資合併。Secured Capital Japan是日本首批涉足不良貸款業務的房地產投資機構,彼時管理資本量約85億美元。合併之前,太盟投資曾以3000萬美元注資獲得了Secured Capital Japan 40%的股權,成為其第一大股東。Secured Capital Japan創始人Jon-Paul Toppino有超20年房地產收購、債務收購和投資管理經驗,加入太盟投資后持續主導房地產領域投資,曾將上海悦達889廣場、上海招商局大廈、北京招商局大廈等項目收入囊中,平均毛內部收益率約25%。

三輛馬車並駕齊驅,太盟投資在亞太地區一躍成為重要的另類資產投資巨頭。

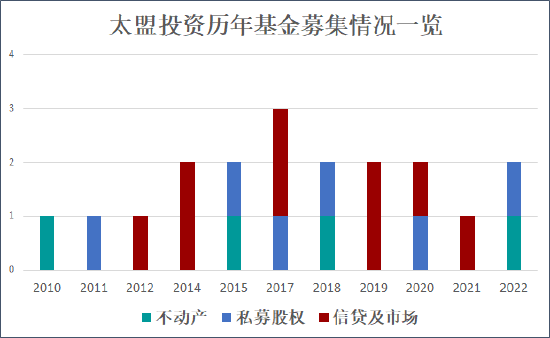

據公開信息不完全統計,太盟投資2010年-2022年間在美國證券交易委員會SEC共備案募集了19支封閉式基金,其中私募股權策略包括始於2011年、對成熟公司進行大型控股收購的PAG Asia系列和始於2017年、專注對新興企業進行少數股權投資的PAG Growth系列;房地產策略有承接Secured Capital Japan的第四期房地產債務基金(SJREP IV Loan Fund)和2015年開展的PAG Real Estate系列;信貸及市場策略則主要由負責直接借貸業務的PAG Loan Fund系列和處理不良資產的特殊情況基金(Special Situations Fund)系列組成。招股書透露,公司共提供13種基金策略和30只活躍基金,除了封閉式基金,還有常青、開放式的股票策略基金、資本結構機會基金和數字基礎建設投資平臺等產品。

值得一提的是,太盟投資在中國證券投資基金業協會登記備案的私募股權投資機構只有名為太盟成長(珠海)股權投資管理有限公司一家,旗下也只有一隻基金——太盟成長一號(珠海)股權投資基金(有限合夥)。

天眼查公開信息顯示,該基金的主要出資方為先鋒太盟融資租賃有限公司,是上海市商委批准成立的外資融資租賃公司,由太盟投資控股。對外投資的唯一項目重慶省心寶科技有限公司(下文簡稱:省心寶科技)的董事長韓勇,也是先鋒太盟融資租賃有限公司的實際控制人。由此可見,該基金是圍繞省心寶科技設計的專項基金,而太盟投資在中國大陸的其他投資,多通過境外基金完成。

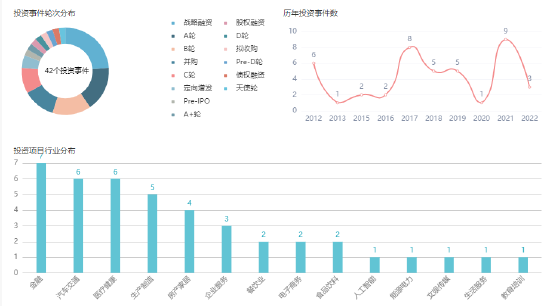

就私募股權投資策略而言,太盟投資在2017年和2021年最為活躍,與該策略的募資活躍度相吻合。在投資階段上,太盟投資更偏好金額較大、輪次偏后的戰略融資,參與事件數佔比總投資事件數約23.81%,併購事件數佔比總事件數約11.91%。金融、汽車交通、醫療健康和新消費都是其關注的投資領域。

2022年,太盟投資已完成3筆投資,分別是對意大利腫瘤疾病領域醫療集團Nerviano Medical Sciences 45%的股權收購、以近83.5億元收購雪松實業旗下的化工企業齊翔騰達(維權)以及對精品咖啡品牌%Arabica的戰略融資。據招股書披露,太盟投資成立至今共部署超700億美元,實現了約400億美元退出,日本環球影城樂園、韓國玩具公司Young Toys和騰訊音樂都是成功案例。

PE扎堆上市 私募股權掀開神祕面紗

太盟投資並不是唯一一家走向二級市場的另類投資機構。今年年初,私募股權投資巨頭TPG登陸納斯達克,上市首日大漲15.25%。全球最大的消費品私募股權機構L Catterton、歐洲私募股權巨擘CVC資本以及專注物流供應鏈的投資機構普洛斯也都準備於今年在各大交易所申請上市。

伴隨上市熱潮,私募股權投資的商業盈利模式也展現在了公眾面前。

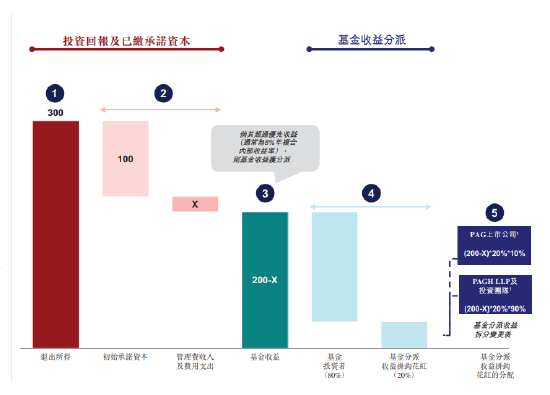

據太盟投資招股書披露,公司有約300名機構基金投資者,其中包括資產配置機構、國家主權基金、國家及企業退休基金、慈善基金會、大學捐贈基金及保險公司等金融投資機構。機構基金投資者將資金交由太盟投資管理,太盟投資收取管理費用,同時負責選擇合適的標的並幫扶企業成長壯大。二者通常會約定一個門檻投資回報率(Hurdle Rate),在此基礎之上獲得的超額收益將按照行業規定的20/80分成,即太盟投資獲得超額收益的20%,機構基金投資者獲得超額收益的80%。

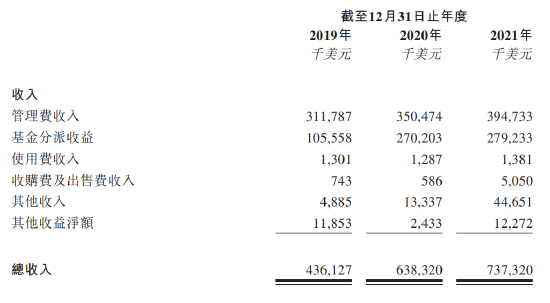

2019-2021年,太盟投資的總收入分別為4.36億美元、6.38億美元和7.37億美元,主要收入來源為管理費收入和基金分配收益。

其封閉式基金管理費按照投資方支付的承諾資本量和投資資本量收取,信貸及市場策略的費率約為1.4%,不動產策略約為1.3-1.4%,而私募股權投資策略最高約為1.6-1.7%。在基金完成募集后,費率會有所下降。2019-2021年,太盟投資的管理費收入分別佔比總收入的71.56%、54.92%和53.54%。

太盟投資的基金分配方法屬於歐式分配,不同於將基金收益優先分配給管理者的美式分配,歐式分配通常將收益中的本金和約定的門檻收益先返還給機構基金投資者,剩余的超額收益纔在管理者和投資者之間進行分配。2019-2021年,太盟投資的基金分派收益分別佔比總收入的24.22%、42.32%和37.87%。

管理費收入佔比下降和基金分派收益收入的上升,説明太盟投資基金管理和投資能力在增強,一方面降低了機構基金投資者的資金管理成本,另一方面努力將蛋糕做大,與投資者分享更多超額收益。2019-2021年,太盟投資扣非后歸母淨利潤分別為0.57億美元、0.89億美元和1.07億美元,同比增速超20%。

不難看出,私募股權投資機構的資金主要來源是機構基金投資者,資金體量大、投資門檻高、回報時間長,通過二級市場募資的緊迫性並不高,那麼私募股權機構紛紛搶灘上市的真正原因是什麼?

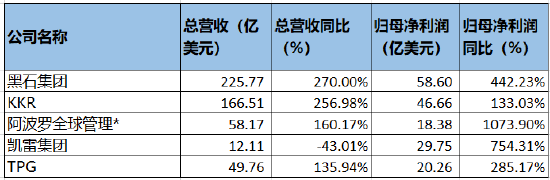

預期一級市場募資和退出難度將大幅增加:2021年對於全球私募股權投資機構而言是收穫頗豐的一年。爲了對抗新冠疫情帶來的不利影響、復甦經濟和增加就業,各國央行利率持續走低,股票市場活躍,一級市場的投資退出途徑順暢。橫向比較已在美股上市的私募股權機構,黑石集團2021年表現最優,總營收225.77億美元,同比增長270%,淨利潤58.60億美元,同比增442.23%。

然而,這樣烈火烹油、鮮花着錦的盛況卻或難以持續。3月17日,美聯儲宣佈上調聯邦基金利率目標區間25個基點至0.25-0.5%,為2018年12月以來首次加息。受俄烏局勢影響,歐洲央行也首次松口表示將在資產購買計劃結束后漸進式地加息。不少投資者預測,截止2023年3月,歐洲央行或將加息4次,每次25個基點。利率上調代表着低成本募資的機會將極大地減少,私募股權機構從大型機構基金投資者手中獲得資金配置的難度將增加。

此外,中美關係走勢不明朗,一定程度上影響了外資機構的退出通道。3月10日,美國證券交易委員會SEC發佈的「預摘牌名單」直接引發了中概股集體震盪。戰爭、疫情以及各國變幻莫測的政策,都有可能成為壓倒駱駝的最后一根稻草。登陸二級市場,不僅能為私募股權機構的募資提供多一重保障,更能使其擁有充足的流動性,保證機構基金投資者及時收回本金和門檻收益,為暫時無法上市的企業持續輸血。

降低單一業務風險,樹立全球另類投資管理機構形象:雖然私募股權機構的財務表現良好,盈利模式清晰穩定,但由於投資風險較高,二級市場對於此類公司的預期並不樂觀。在美股上市的黑石集團、KKR、阿波羅全球管理、凱雷集團和TPG中,只有黑石集團的市盈率(TTM)達到了14.89倍,其他4家企業的市盈率(TTM)均處於5-10倍區間。

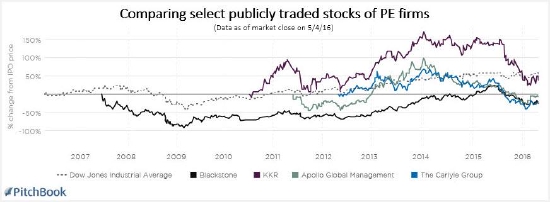

據PitchBook數據2016年的一份研究顯示,在經濟動盪時期,私募股權機構的股票價格會比其他公司的股票價格下降得更快、幅度更大;而在市場恢復之際,私募股權機構的股票表現又會存在一定的滯后性。

正因如此,上市的私募股權機構大多超着多元化另類投資方向發展。除了私募股權業務,債權投資、房地產投資、夾層投資、對衝基金和金融諮詢等業務各大機構也均有涉獵,以減少單一的私募股權投資業務帶來的風險。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號