熱門資訊> 正文

小鵬汽車,為何越賣越「虧」?

2022-03-29 17:30

賣得最好,增長最快;「賺」得最少,虧得最多。

這是2021年的小鵬汽車年報。

首次獲得新勢力銷冠的小鵬,的確展現着未來可期的一面。

正如何小鵬在業績會上屢次提到的,短期內有信心讓G9成為大型SUV爆款,讓P7單車交付破萬。長期來看,小鵬的毛利將突破25%,會在2023年推出兩個新平臺與兩款新車型,2026年實現自動駕駛。

這些「小目標」們,都戳中了投資者們的興奮點。

但對比蔚來與理想,小鵬的單車平均售價與毛利水平仍有一定距離。同時,供應鏈管理能力不足導致交車周期過長,漲價帶來的銷量提升隱憂,以及XPOLIT選裝率不如預期等問題,仍持續存在。

單車收入與毛利收窄:繼續以虧損換增長?

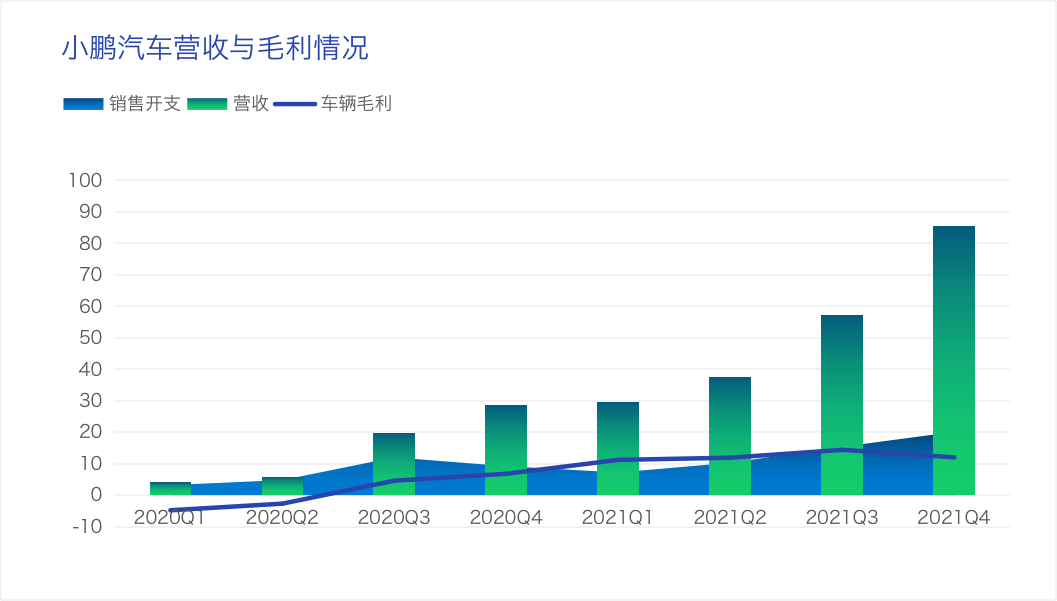

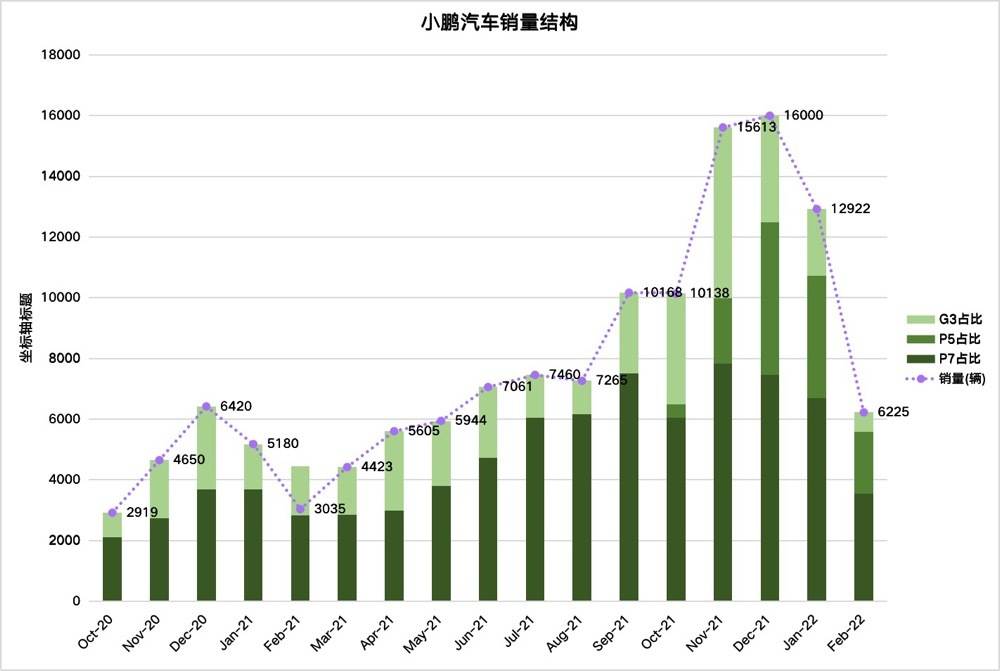

2021年,小鵬汽車營收達209.9億元,同比增長近260%,是「蔚小理」中唯一一家增長超兩倍的企業。有賴於第四季度交付超過4.17萬輛新車,小鵬當季的收入也取得可觀增長,達到86億元。

在業績會上,何小鵬也表示,第四季度有近80%的增量來自非一線城市。這也有賴於小鵬在2021年前瞻性佈局渠道下沉。

財報顯示,2021年小鵬銷售門店新增了197家。在網絡擴張中,單店平均銷量能夠持續提高,Q4達到117台實屬不易。

但與此同時,高速的擴張與佈局,也帶來了高額的虧損。

2021全年,小鵬汽車淨虧損為48.63億元,超過蔚來的40.2億元與理想的3.22億元。

這與其高額的研發支出也有關係,全年投入41.1億元,在激光雷達量產、自動輔助駕駛系統與跨樓層記憶泊車等方面,都取得一定成效。

但橫向對比蔚來的46億元、理想33億元的研發投入,差距也不算太大。這説明大額虧損固然有加碼研發投入的原因,成本控制上也佔不小的比重。

毛利的對比一目瞭然。

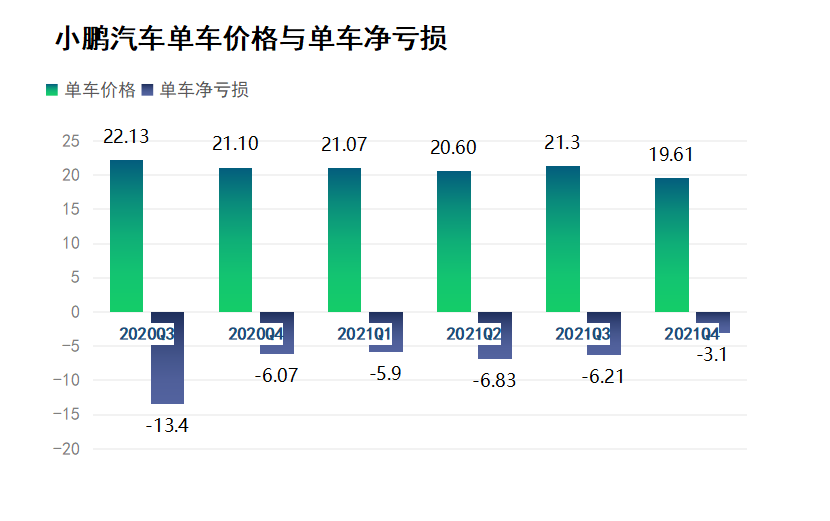

2021全年,小鵬毛利率為12.15%,而理想的毛利為22.4%,蔚來為17.2%。即使在銷量摘冠的前提下,小鵬的盈利能力與兩家的差距仍然明顯。

小鵬高管表示,毛利下降的主因是車型結構調整。由於P5車型銷量爬升,導致單車收入與整體毛利有所下降。

此外,毛利收窄與供應鏈管理能力也有一定關係。

招銀國際研究部經理白毅陽表示,小鵬對供應鏈的控制能力相對於其他新勢力較弱。針對P7磷酸鐵鋰車型出現供不應求的問題,也反映出生產端與供應商溝通可能存在問題。

但整體來看,小鵬汽車的單車淨虧損正在收窄,有規模效應帶來向好趨勢。

三大挑戰:漲價、保供、擴產

小鵬全系車型漲價,也為2022開年帶來了諸多不確定性。

3月21日,小鵬汽車宣佈全面漲價。具體來看,除P7的562E性能版沒有漲價,其他版本車型均有不同程度地漲價。其中,P7車型的670G、670N和670N+的漲價幅度最小,為1萬元左右。

值得注意的是,P7的部分車型在漲價后超過30萬,例如670E之后就無法享受補貼。

有汽車銷售從業人員表示,針對部分主打車型獲取補貼會有困難的問題,「現在很多熱門選裝,比如智能座艙就沒法選了,只能對客户做引導」。

另內部人士透露,在宣佈漲價后,小鵬整體的訂單量出現了「趕末班車」帶來的猛增趨勢,日均新增訂單量在上千台,對比之前幾乎是翻倍地增長。

但他表示,「4月的新增訂單量,可能會出現明顯的下降。」

造成漲價的主因,還是電池。據統計,電池約佔成本增長的50%,漲幅在幾千到一萬元不等。同時,芯片佔成本20%,價格提升兩三千左右。儘管規模效應對整車製造的降本有幫助,但這部分下降基本被漲價抵消了。

「漲幅實在太離譜了」,如果不漲價,車企幾乎掙不到錢。另有獨立分析師稱,目前行業面臨的電池短缺並非斷貨,而是因為成本漲幅過大導致買不起。他表示,現在新勢力的漲幅已經很剋制了,「如果成本全部傳導到消費端,整個新勢力的車估計都賣不動了」。

有高管在業績會上透露,「2021年的電池庫存已經使用一大半」,因此在供應鏈問題尚未緩解之時,不做毛利指引。

但在何小鵬看來,電池的規模越大,漲價的比例會越高,和成本直接相關。他認為漲得太少的(車企),可能有一些新的方法能夠覆蓋漲價的成本,但對於小鵬來説,這是比較合適的數據。

「今年電池供應仍有比較大的挑戰,漲價的比例超出我們的想象,我們還正在溝通。」何小鵬預計,明年二季度或者三季度,中國的電池供應情況會得到較大程度地改善。

何小鵬也直言,從中長期來看,整體電池上漲或許是好事。鋰礦在全球非常多,根本不存在供不應求,只是今年沒有足夠生產出來,或者原來的產能沒有放大。

同時,供應鏈問題也有持續的可能性。

何小鵬表示,上海是很多供應鏈的關鍵位置,疫情將帶來很大挑戰。

關於產能問題。目前肇慶工廠的年產能目標約為50萬輛,在建的廣州工廠與武漢工廠,希望可以達到超50萬的產能。

銷量預期:加車型,降增速?

小鵬官方預期,2022年第一季度,交付量約為3.35-3.4萬,收入73億。相對第四季度有一定下降,但全年預期不止於13.6萬台(第一季度預期乘以四)。

針對分車型銷量,何小鵬也給出了預期。

他表示,長期來看P7依然是主力車型,全年累計交付60569輛,佔全年總交付量的62%。這一成績在B級純電轎車排名前三,隨着P7產能提高,今年將衝擊單月交付破萬。

針對P5車型,2021年第一季度該車型交付超8000台,相信這一數據會持續爬坡。在供應鏈問題緩解后,會在下半年接近P7的交付量。

何小鵬也透露,G9車型試製車已經下線,將在2022年Q3開始交付。他在業績會上確認,不會推出6座或7座的新車型,G9就是5座的SUV。

小鵬汽車還將在2023年推出兩個全新車型平臺及其首款車型,分別是C級車平臺和B級車平臺。

新平臺會繼承和發展小鵬汽車持續領先的美學設計能力、電動化和智能駕駛能力,以及先進製造工藝,例如超大型一體化壓鑄。同時,全新的平臺也會極大提升小鵬的成本控制能力,並在增長潛力巨大的中高端市場覆蓋更廣泛的用户羣體。

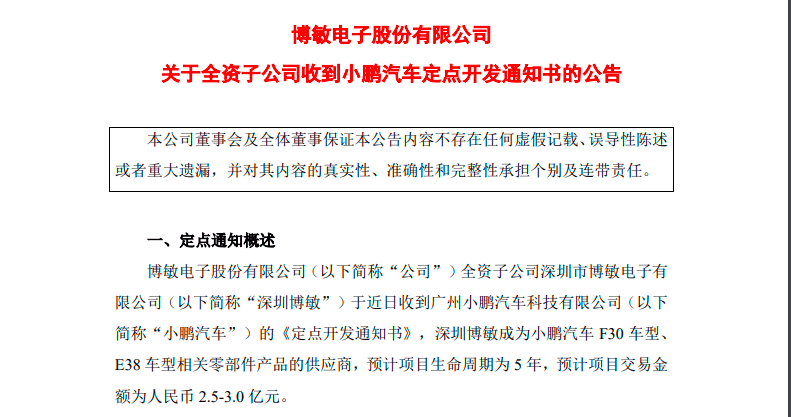

3月22日,博敏電子發佈了一份名為《關於全資子公司收到小鵬汽車定點開發通知書的公告》,表示深圳博敏成為小鵬汽車 F30 車型、 E38車型相關零部件產品的供應商,預計項目生命周期為 5 年,預計項目交易額為人民幣 2.5-3.0 億元。

按照目前披露的信息,F30與E38應該就是新平臺的兩款車型。

智能化:XPILOT與Robotaxi

「年內推出的城市及NPG,效果會比特斯拉好。」

在近期召開的中國電動汽車百人會的採訪環節中,何小鵬如是説。

根據小鵬汽車2021年財報業績會消息,XPILOT3.5的核心功能城市NGP的研發進展順利,在獲得相關主管部門的審批后,計劃於今年二季度末在首批城市推出城市NGP。與上一版本的最大差異是加入激光雷達,以及全新的規劃算法。

管理層介紹道,城市NGP測試版本正在快速迭代,每個版本的安全性和用户體驗都在持續提升,基於全新架構的XPILOT3.5在城市場景的表現遠超期望。

在P5量產車上,城市NGP的每百公里接管次數已經開始接近高速NGP,綜合體驗正在對標國內頭部的Robotaxi公司,並且在相當方面已經實現趕超。

計劃在2022年Q4,於小鵬G9上開展Robotaxi測試運營。從企業目前的時間軸來看,將在2026年實現全自動駕駛。

白毅陽表示,目前XPILOT3.5選裝率為20%,應該是低於市場預期的,但是市場對城市NGP和XPILOT4.0的推出還是抱有希望,未來訂閲率的提升將帶動毛利率和利潤提升。

XPILOT4.0預計在 2023年推出,何小鵬對其評價為「比絕大多數公司領先2~3年」。兩款新平臺車型外加P5與G9,將至少有4款車型支持。

2022年底開始,將有多款車型陸續搭載支持XPILOT4.0的硬件,2023年上半年將推出XPILOT4.0的軟件和服務。

本文來自「鳳凰網汽車」,作者:子涵,編輯:青竹,36氪經授權發佈。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號