熱門資訊> 正文

深圳一枝獨秀?珠三角城市商業潛力調查

2022-03-28 08:50

珠三角是中國經濟最為繁榮的區域之一。但在商業地產領域,珠三角城市的表現卻與我們的認知有明顯的反差。

在新公佈的2021年購物中心銷售額TOP300中,珠三角購物中心僅上榜33家,數量最少。2022年,全國計劃新開商業項目1007個,其中珠三角新開項目僅188個僅佔總數量的19%,為四大經濟圈最弱。

作為房企深耕的重點區域,珠三角城市商業地產有沒有機會?如何用商業地產的眼光來取代傳統地產投資尋找「窪地」的邏輯?

通過研究發現,珠三角房地產市場存在明顯的住宅與商業輪動特徵,兩者周期差異近3年。並呈現市場快速向外圍低能級城市傳導的特徵。

01

房企佈局聚焦廣深市場

下沉深度不夠

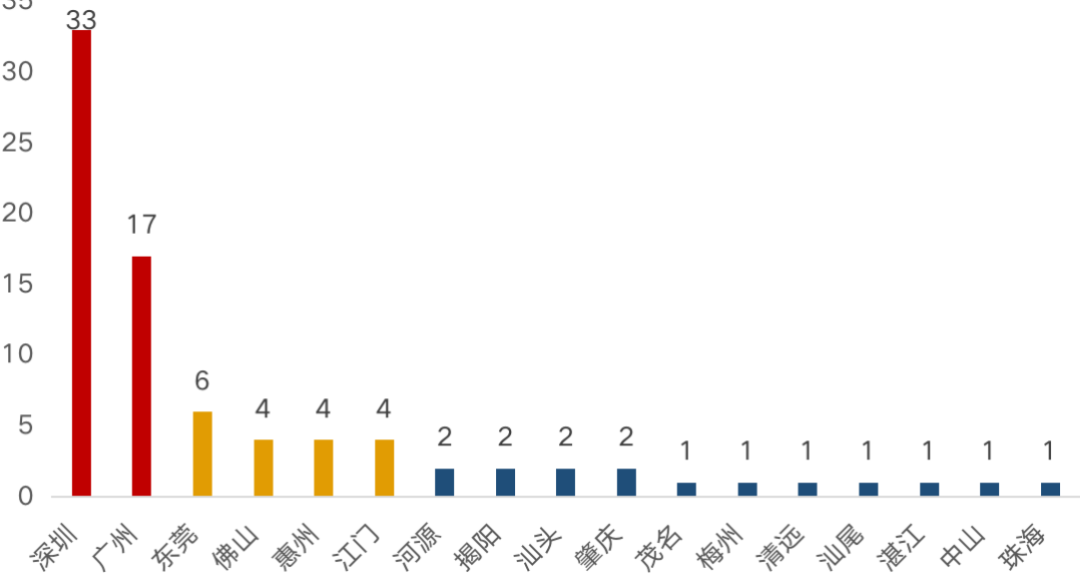

CAIC數據顯示,截至2020年末,僅有萬達、佳兆業、星盛、華潤、寶龍、融創、世茂、太古、新城、陽光城、中駿等11家房企在廣東省有所佈局。

其中深圳數量遙遙領先,廣州位於其后;東莞、佛山、惠州、江門處於第二梯隊,其他城市關注度較低。整體來看熱度集中,深度下沉不夠,廣深「能進則進」,都市圈城市擇機進駐,其他城市「能不進就不進」。

圖:2020年典型房企廣東省商業項目佈局情況(個)

數據來源:CAIC整理

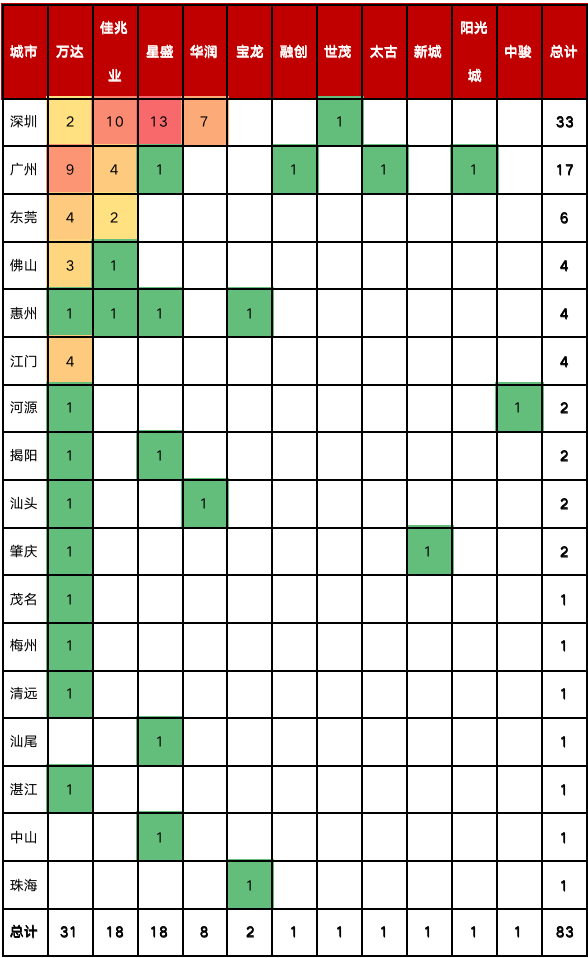

從企業項目分佈來看,萬達佈局數量最多,範圍最廣;佳兆業、星盛擁有本土優勢,在廣深形成「寡頭」效應;華潤高度聚焦深圳,其他企業佈局則較為分散。

表:2020年典型房企廣東省各城市商業項目佈局情況(個)

數據來源:公司2020年年報

備註:以上均為截至2020年末已開業項目

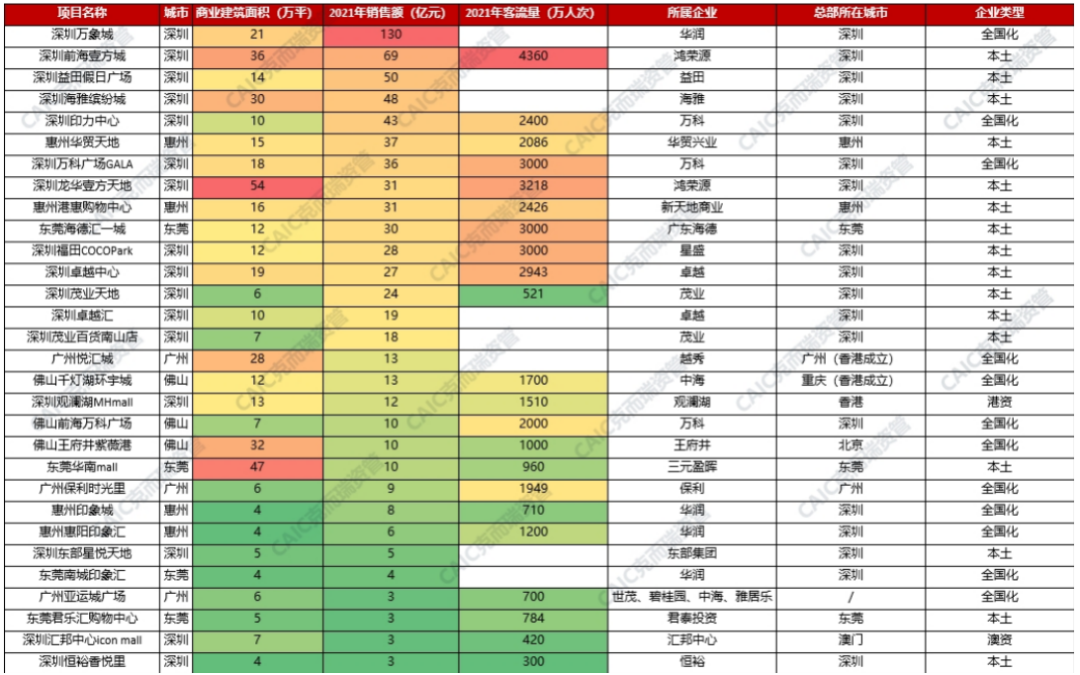

從具體項目來看,本土企業優勢極大,惠州、東莞典型項目除華潤此類知名連鎖品牌,所屬企業總部均在本地,深圳、佛山開放度相對較高,但絕大多數企業均有「灣區血統」,而前文所監測到的萬達、寶龍、融創等外來房企均「水土不服」。

表:2021年珠三角房企典型項目業績(萬平、億元、萬人次)

數據來源:CAIC整理

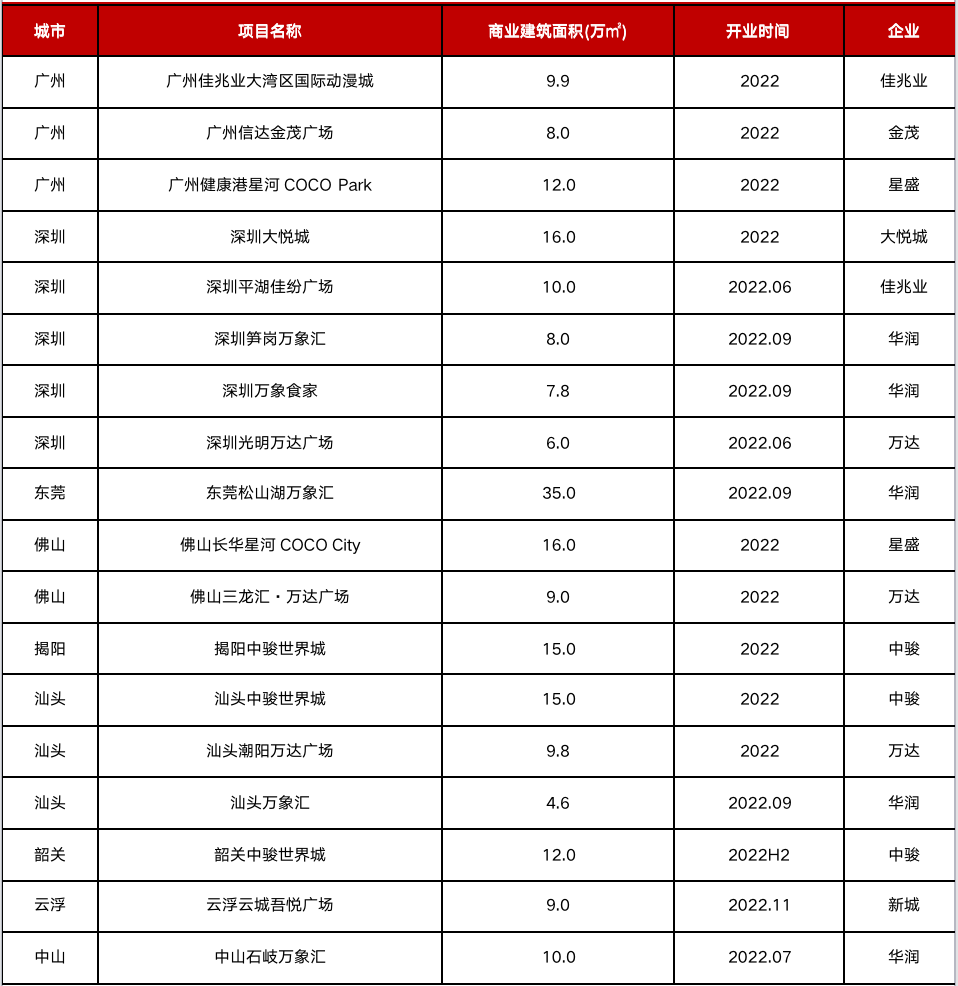

從2022年擬開業項目情況來看,即便現有項目「水土不服」,房企依然沒有停下對珠三角的探索。中駿、新城、萬達在企業戰略定位的導向下,向汕頭、韶關、雲浮等更低能級城市進駐,而對於金茂、大悦城等首入珠三角的房企來説,廣深依然是最安全的選擇。

表:2022年典型房企廣東省商業項目擬開業項目情況(萬平)

數據來源:CAIC整理

02

整體商業區域分佈不均

佛山、東莞為第二梯隊

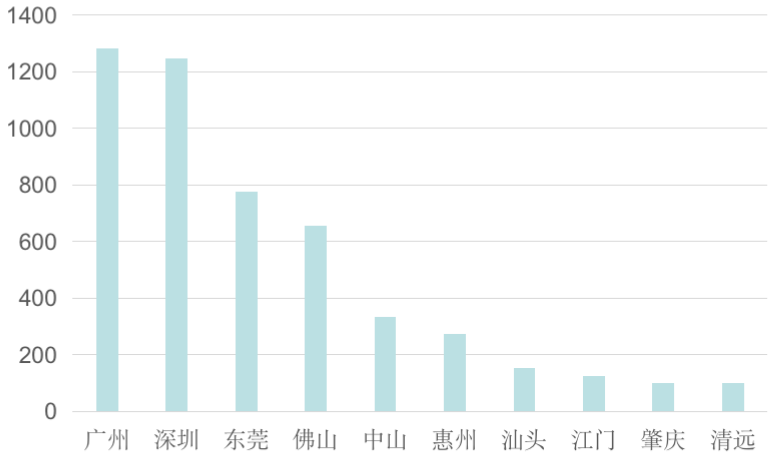

從項目分佈上看,珠三角城市商業項目高度集中於廣深,東莞、佛山處於第二梯隊。佛山:2020年佛山新開業項目體量排全國第三,在華南僅次於廣州,2021年佛山新開購物中心39家,領跑廣東,新增供應252.1萬㎡,延續市場競爭白熱化狀態。

圖:2021年典型城市商業項目數量(個)

數據來源:公開資料、CAIC整理

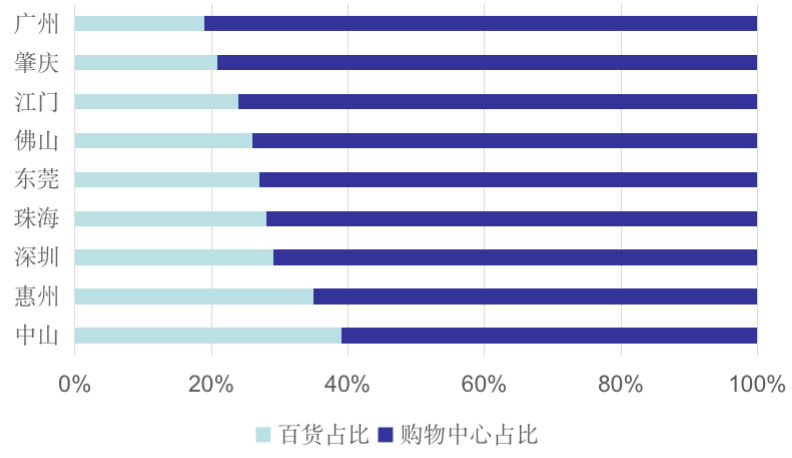

截至2021年末,珠海購物中心數量尚不足100家,2022年,僅擬開9個新商業項目,香洲區佔6個,新增體量超32萬㎡,整體商業呈現區域分佈不均現象。另外,從珠三角城市購物習慣來看,中山市及珠海地理位置靠近購物業發達的澳門,本地客羣有跨境購物的習慣,本地百貨作為基本生活消費的補充,佔比較高,故目前依然缺乏大型商業綜合體。近期,在珠海城市西進戰略下,金灣區、斗門區、高新區紛紛發力打造區域商圈,引進商業項目,未來珠海商業西部市場將迎來一波商業兑現。

圖:2019年典型城市業態佔比(%)

數據來源:公開資料、CAIC整理

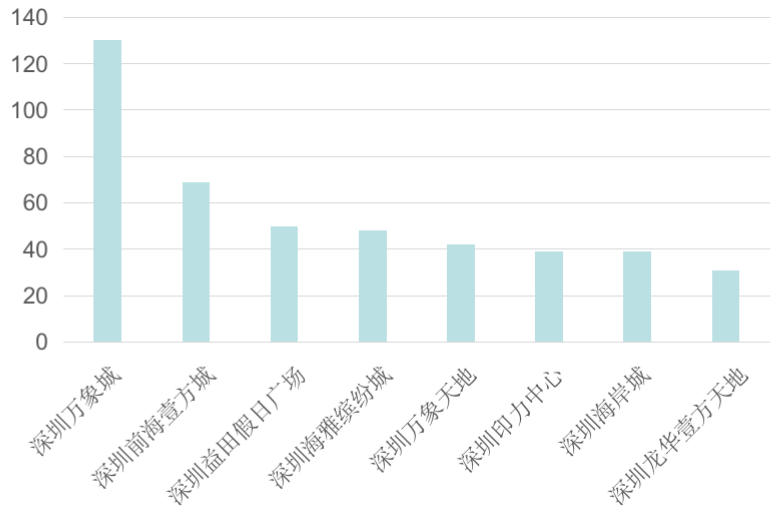

深圳2021年20個典型深圳商業項目銷售額超過10億的數量達到16個,佔比80%,是名副其實的「掘金之地」。廣州雖為廣東省省會,但相比深圳持其經濟首位度效應並不明顯,反映在商業地產市場,廣州與深圳差異明顯。截至2021年底,廣州共有1282個商業項目,深圳則有1246個,規模不相上下,但從2021年全國購物中心銷售額百強榜單來看,廣州僅2家上榜,而深圳則有12個。

圖:2021銷售額百強項目城市分佈

數據來源:公開資料、CAIC整理

圖:2021年深圳典型項目銷售額(億元)

數據來源:CAIC整理

東莞惠州標杆級項目則較少。2021銷售額百強項目排名中,惠州華貿天地購物中心以36.5億銷售額位列第52位,惠州港惠購物中心以31億銷售額位列第58位,東莞海德匯一城以30億銷售額位列第71位。

表:2021年東莞、惠州典型項目業績情況(億元、萬人次、萬平)

數據來源:公開資料、CAIC整理

03

住宅與商業銷售周期背離

兩者存在約3年差異

除了城市輪動、市場輪動的周期特徵之外,商業地產最為關注的應該是「人」。我們依照「消費看人口、人口看產業和交通」的邏輯來分析珠三角城市的商業投資價值。

1、把握城市輪動,行業周期輪動的規律

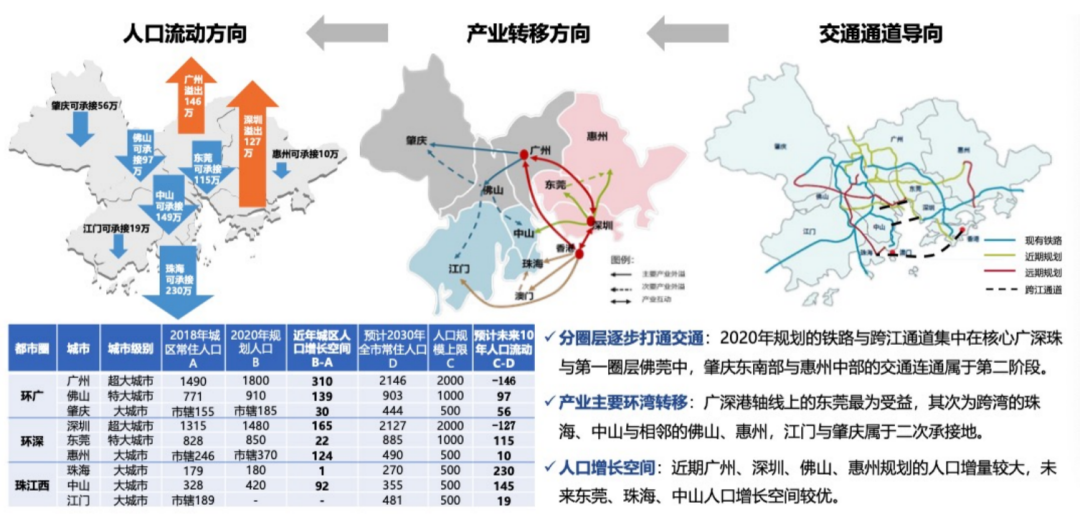

從人口流動、產業轉移、交通建設三個方面,珠三角城市圈內形成了「廣佛肇」、「深莞惠」、「珠中江」三個小羣落。

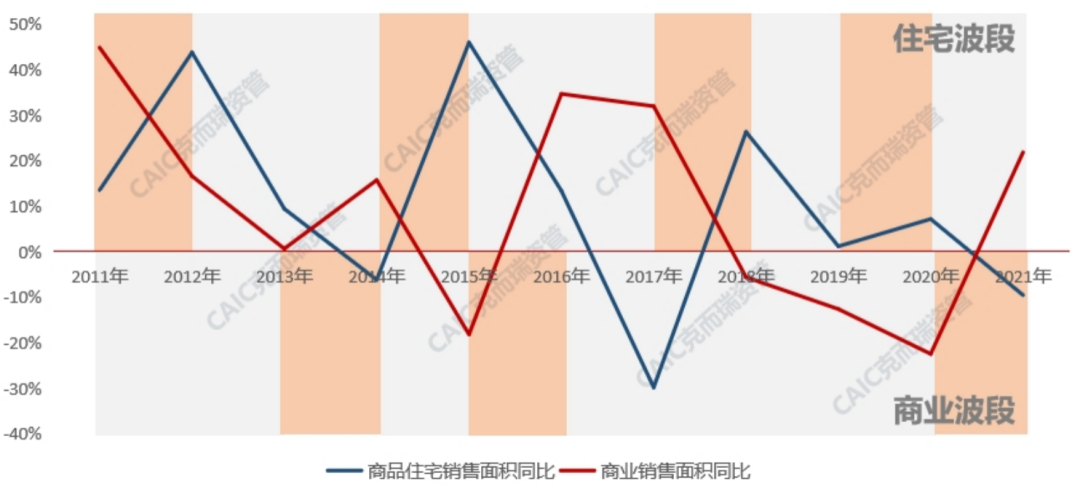

八城住宅與商業銷售周期背離,兩者存在約3年差異

從2011-2021年珠三角八城商品住宅、商業銷售面積同比來看,珠三角房地產市場存在明顯的住宅與商業輪動特徵,兩者周期差異近3年。

圖:2011-2021年八城市商品住宅和商業銷售面積同比(%)

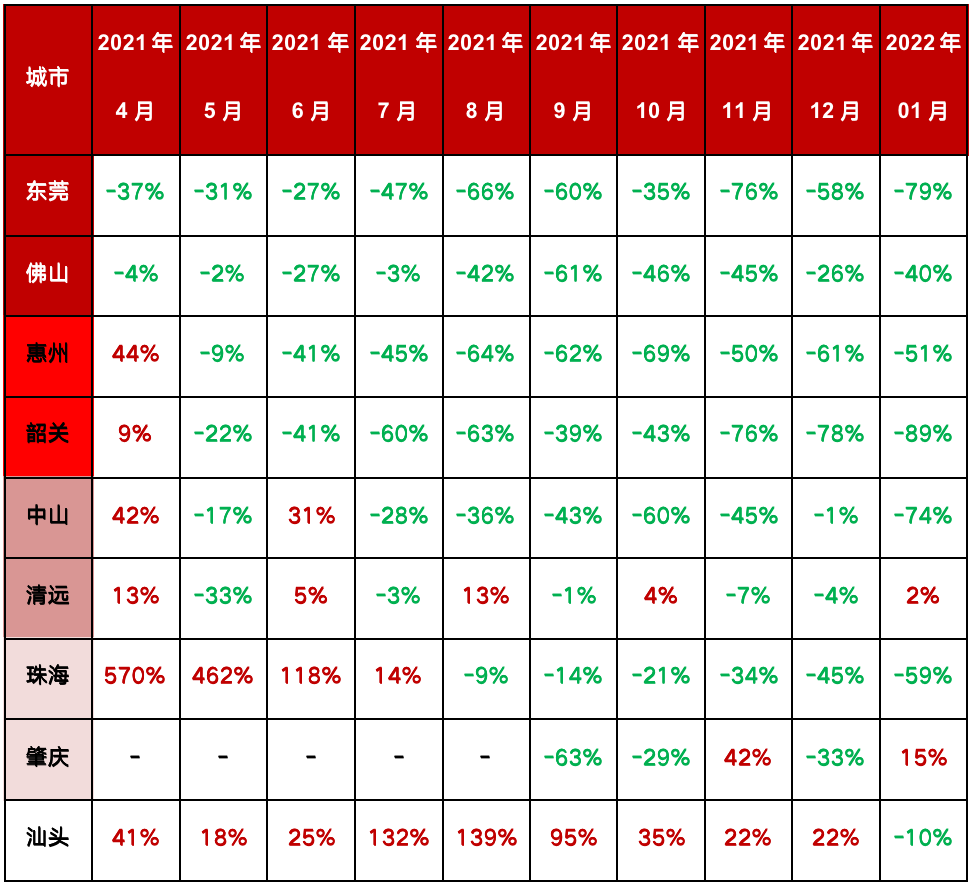

以廣深為源頭,市場向外圍傳導機制明顯

從2021年4月-2022年1月珠三角主要城市住宅銷售面積同比情況看,市場快速向外圍低能級城市傳導。

表:2021年4月-2022年1月廣東省各城市住宅成交量同比(%)

數據來源:CAIC整理

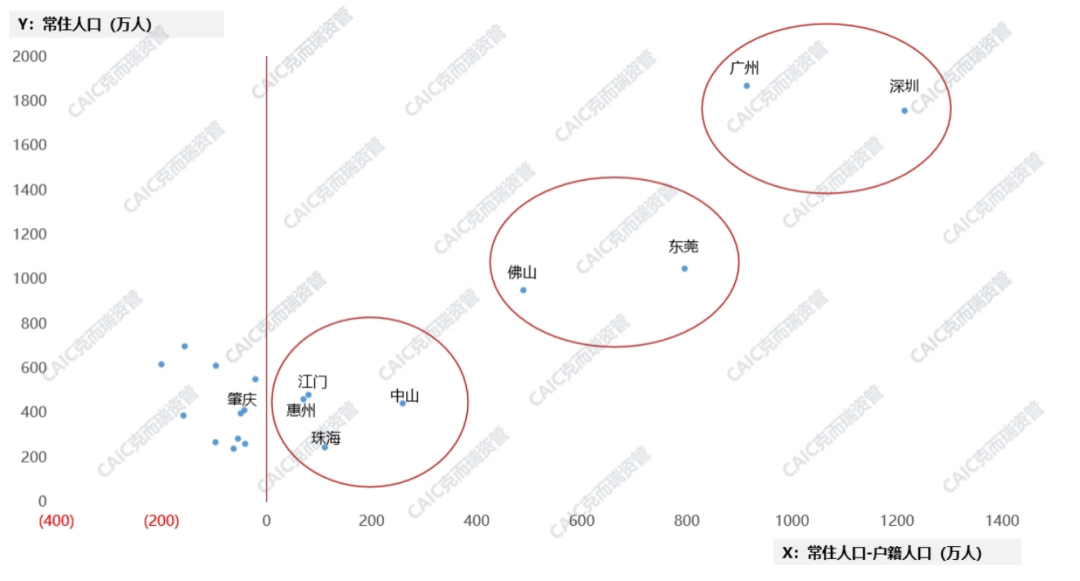

2、人口存量大淨流入大、消費實力強的城市更為安全

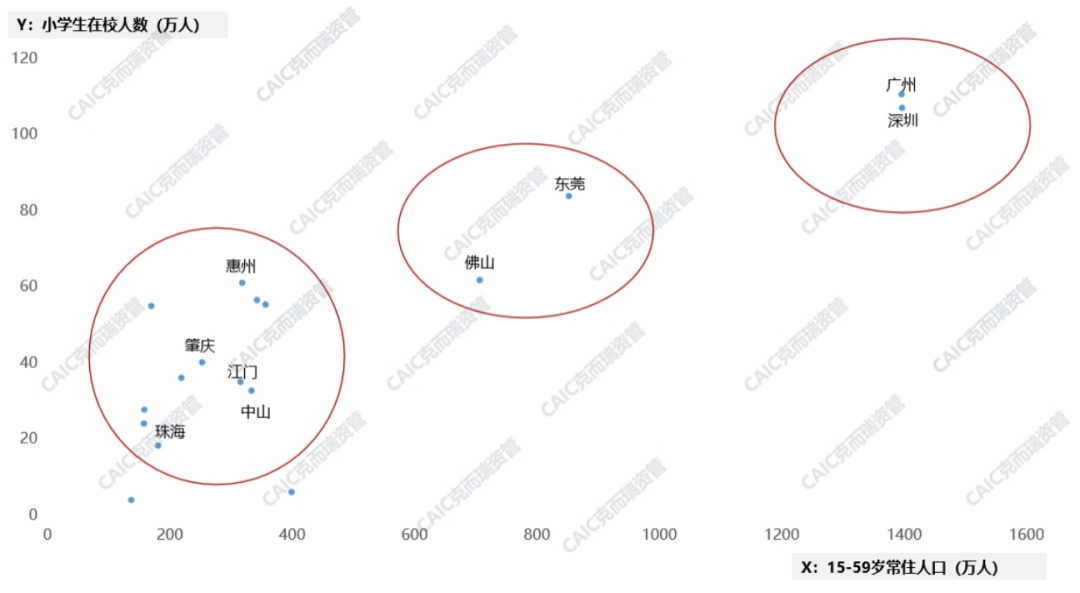

從人口基數來看,深圳為人口流入最多的廣東城市;廣州常住人口最多,同時也有穩定的人口流入;東莞佛山依然位於第二梯隊,遠超其他三四線城市;肇慶整體人口流失。從人口結構來看,廣深小學生人數最多,消費「流量」穩定,且青年人口居多,消費活力充足;東莞佛山次之,其他城市較弱,整體人口格局未變。

圖:2020年廣東各城市人口流動情況(萬人)

數據來源:CAIC整理

圖:2020年廣東各城市人口結構情況(萬人)

數據來源:CAIC整理

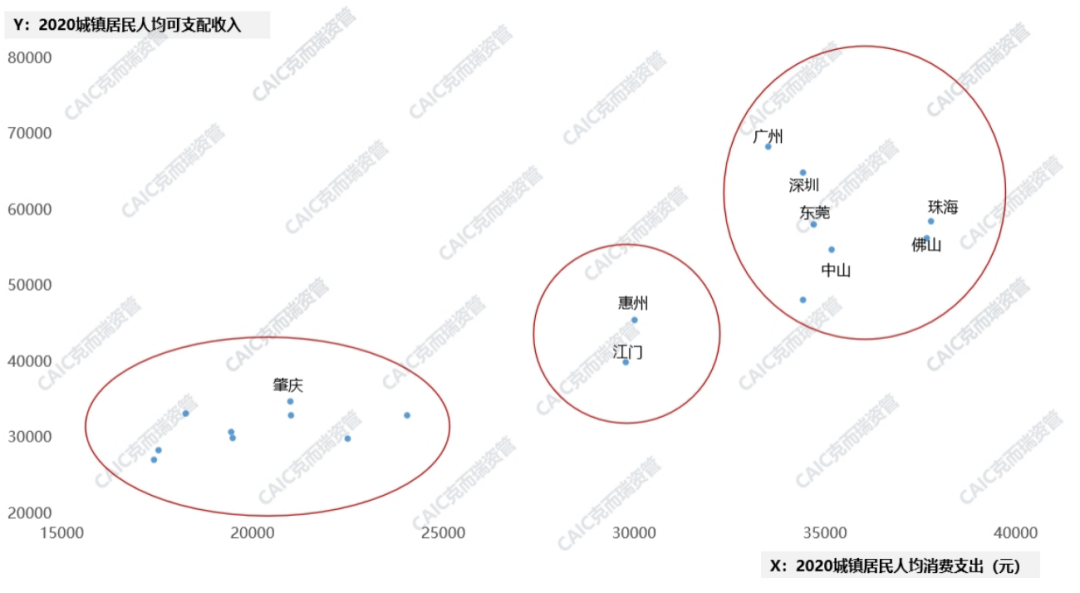

廣州、深圳、東莞等城市組團的人均可支配收入、人均消費支出也很高,屬於「有錢肯花」的城市,消費旺盛,商業發展潛力足。而肇慶等低能級城市消費水平則顯著較弱決定了在這些城市做商業的風險和天花板。

圖:2020年廣東各城市城鎮居民收入與支出情況(元)

數據來源:CAIC整理

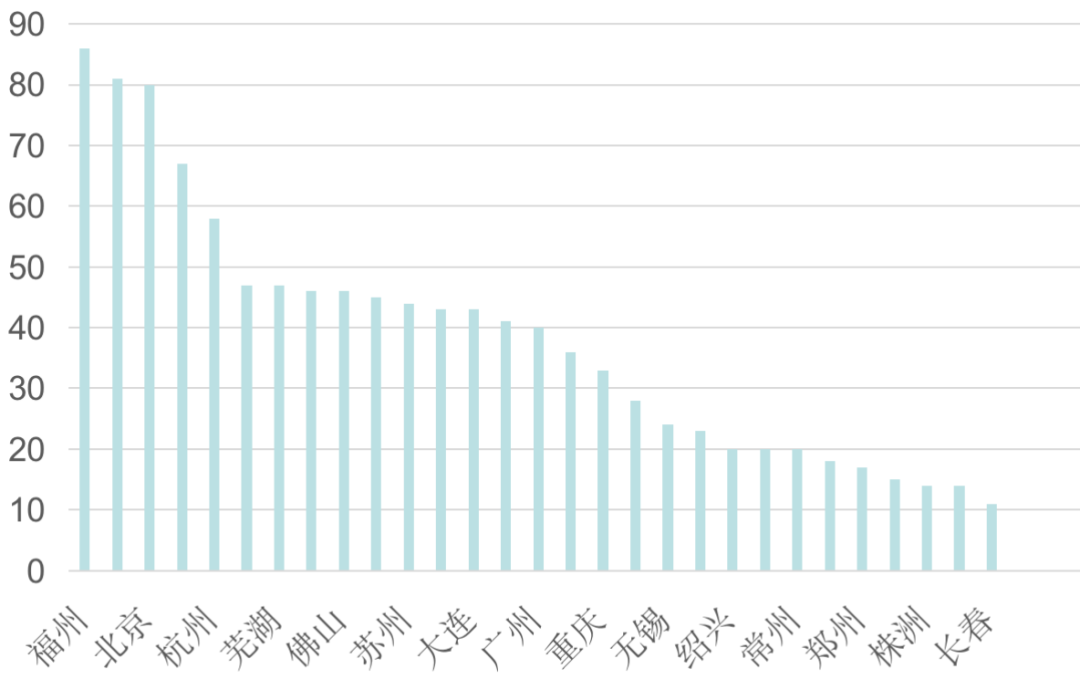

3、交通通達性越好的城市,商業越健康

2021年廣州以線路總長610.8公里位列全國第三位,深圳以442.45公里位於第七位,東莞線路總長不足50公里,惠州、中山、江門、珠海、肇慶尚未開通運營城市軌道交通。

表:2021年廣深佛莞軌道交通運營線路規模(公里、座)

數據來源:CAIC整理

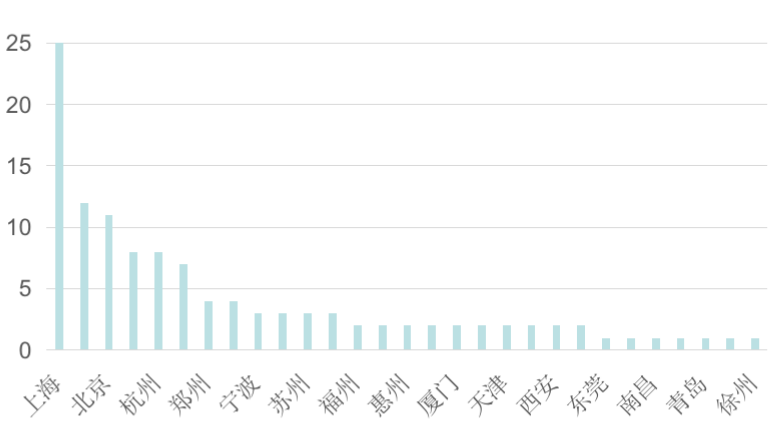

從未來規劃來看,佛山2021年計劃新開通軌交里程46公里,東莞和惠州則均為2035年遠期規劃,故惠州、東莞交通塑造可能性較強,短期內佛山交通規劃兑現快。

圖:2021年計劃新開通軌交城市及里程(公里)

數據來源:CAIC整理

4、產業結構越健康,消費越穩定

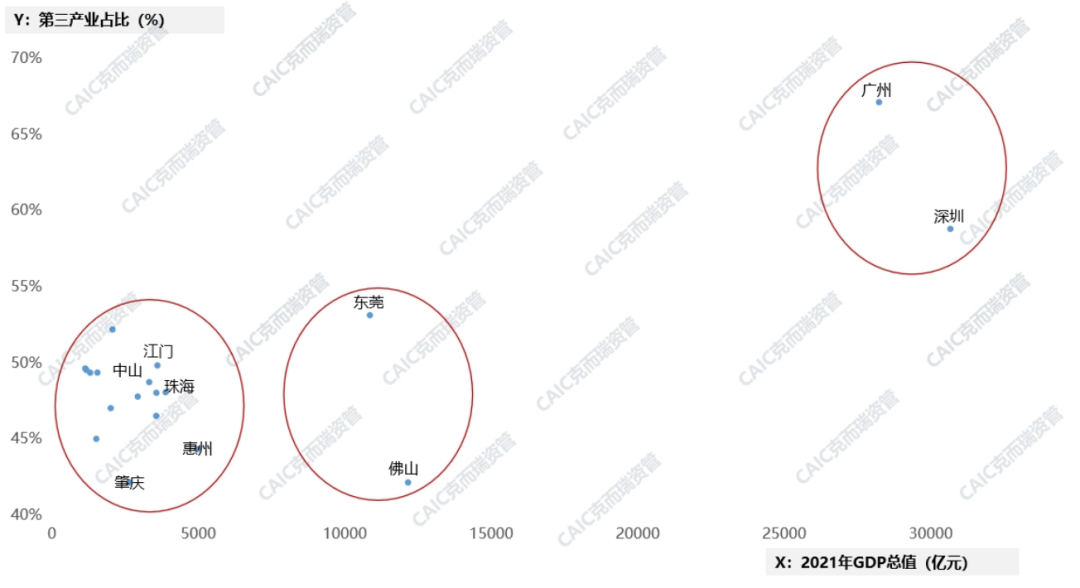

2022年,廣東省「一核一帶一區」區域發展新格局基本確立,其中由韶關、梅州、清遠、河源、雲浮組成的北部生態發展區將嚴格控制開發強度,着力發展現代農業、休閒旅遊、綠色低碳產業,承接發展引擎區產業轉移的可能性較小。我們關注的九個城市雖然定位為廣東省的發展引擎,但廣深仍遠超其他城市,莞佛位於第二梯隊,其他城市均無突出表現,身為「引擎」,未來產業發展仍需提速。

圖:2021年廣東各城市GDP及第三產業佔比(億元、%)

數據來源: CAIC整理

5、市場飽和意味着更大的競爭壓力

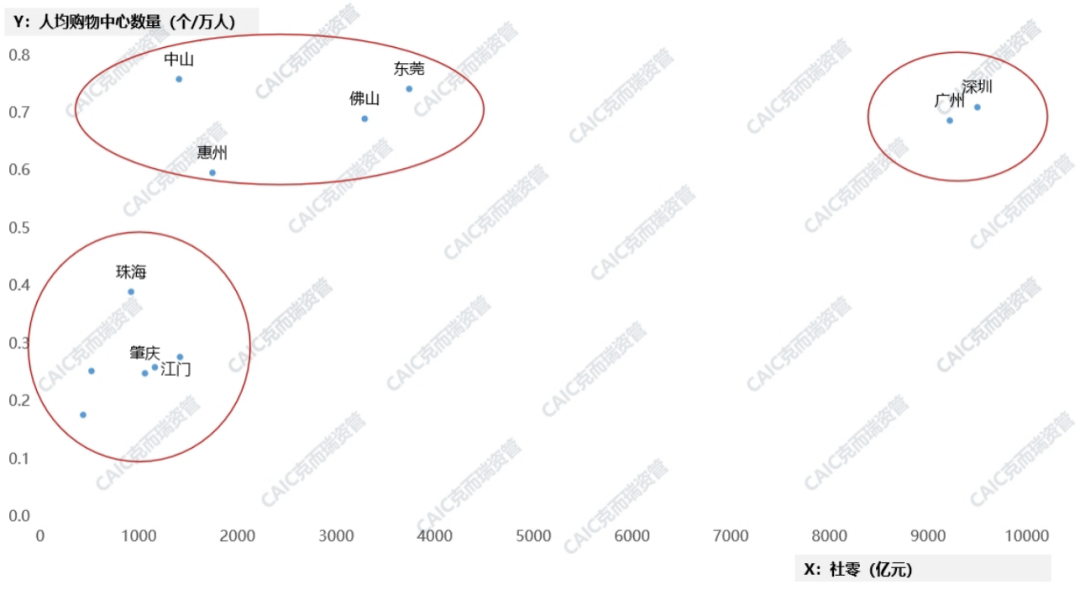

從城市人均購物中心數量和社零的對比來看,廣州、深圳社零基本面較好,城市整體商業面積仍未滿足人口消費需求,天花板較高,商業仍有發展空間。而中山、惠州、佛山、東莞市場飽和已顯現,珠海、肇慶、江門仍處於購物中心稀缺階段。

圖:2020年廣東各城市社零與商業競爭度的關係

數據來源: CAIC整理

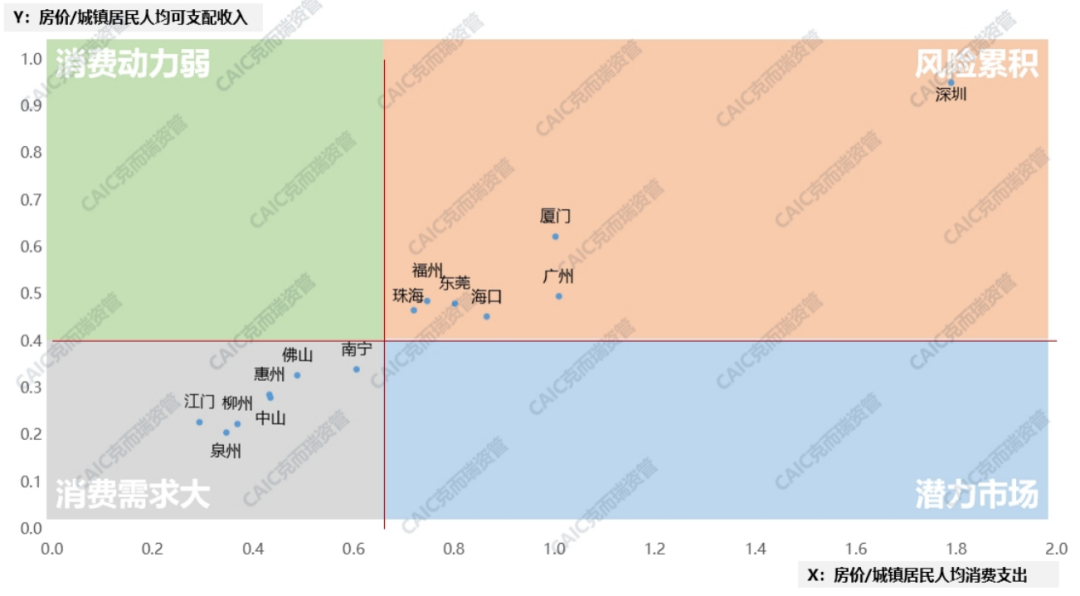

6、警惕房價對消費支出的制約效應

房價占人均可支配收入越高,房價與人均消費支出佔比越高,意味着房產消費對商業消費產生了抑制作用。對珠三角及周邊城市數據分析來看,對於商業地產投資來説,深圳等高能級城市房價對消費抑制的風險正在累積,而低能級的消費需求仍需要進一步釋放。

圖:2020年珠三角典型城市房價與收支的關係

數據來源: CAIC整理

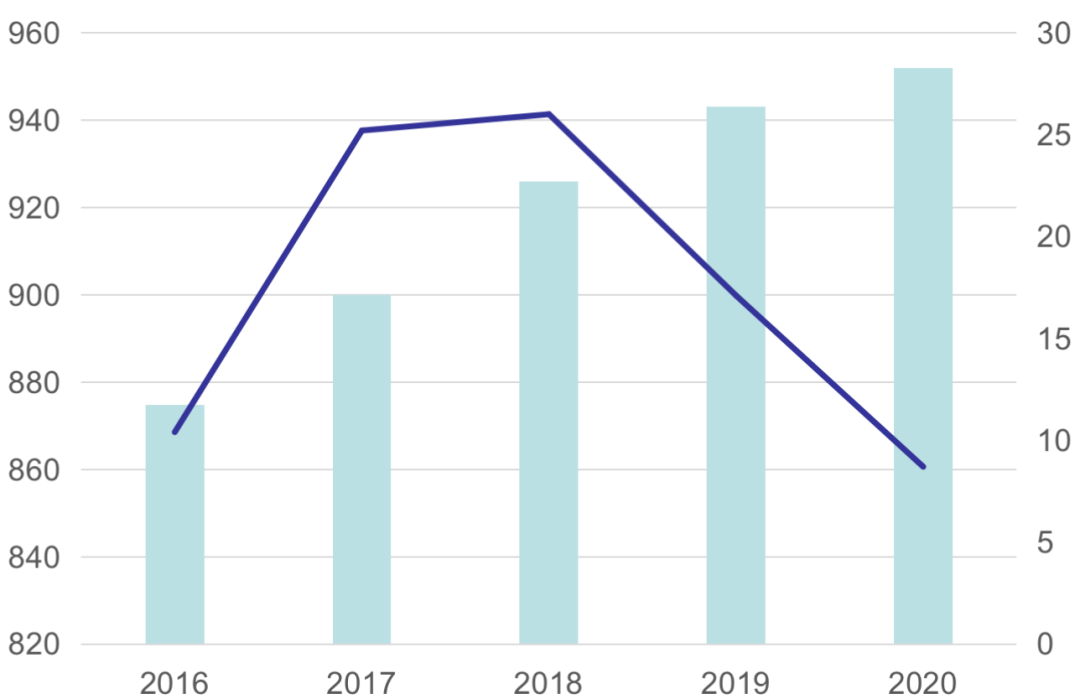

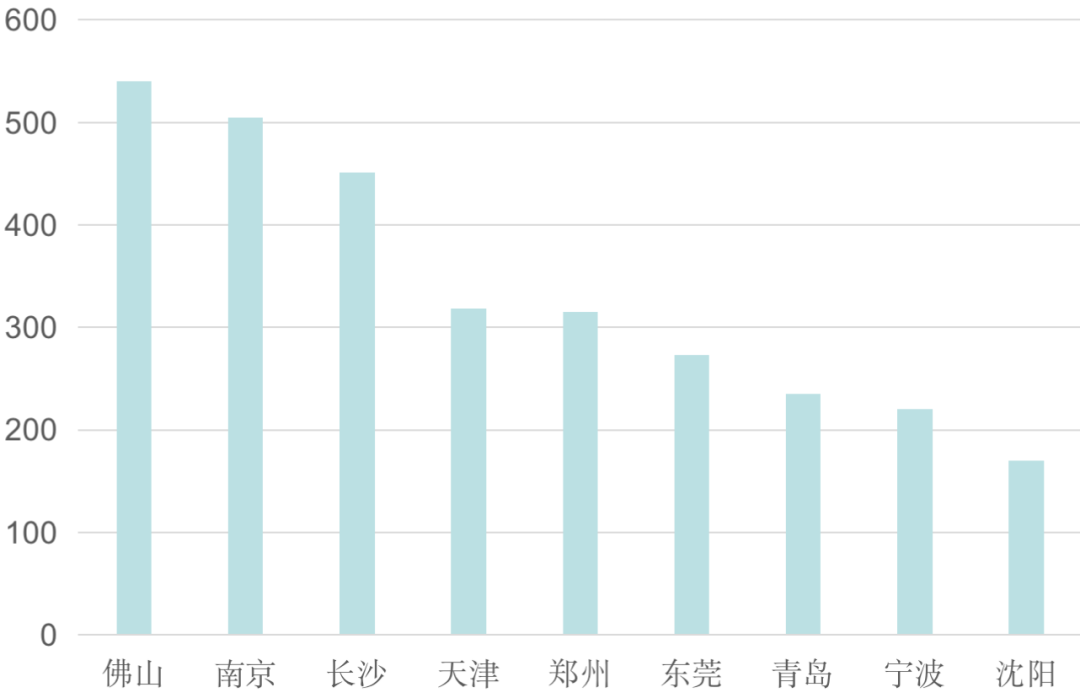

綜上所述,對於珠三角城市的商業投資價值我們認為:佛山商業的發展與近年佛山人口導入息息相關,2016年至2020年間,佛山市常住人口淨增77.1萬;但2018年以來,佛山新增人口持續下行,同時2016年至2020年間商業中心面積增量超過500萬平方米。商業飽和的趨勢加劇。

圖:2016-2020佛山常住人口及淨增(萬人)

圖:2016-2020年典型城市購物中心總增量(萬平)

數據來源:公開資料、CAIC整理

廣州:城市首位度較低,但常住人口與小學生人數能夠為其貢獻穩定的流量,商辦與綜合用地供應較多,建議以招拍掛形式關注新崛起商圈機會,謹慎收併購。

深圳:人口流入最多、經濟最為活躍,同時市場天花板最高且仍有進駐空間。但商辦與綜合用地供應較少,且房價對收支影響過大,建議以舊改或收併購等多元化獲取方式規避風險,同時儘早進入市場。

佛山、東莞:莞佛基本面相似,城市更新水平較高,交通方面佛山更勝一籌,東莞目前僅有2號軌交線通車,僅能帶動7個鎮市聚集。但在人口方面東莞淨流入人口較多,而佛山新增人口持續下行。但總而言之目前莞佛競爭更為激烈,商業進駐空間有限,需謹慎進入,可持續關注城市更新帶來的商業機會。

中山、江門、惠州、珠海:中山二手房市場佔比、城鎮居民可支配收入、消費支出均表現更好,在軌交未通的市場階段下,建議在覈心人流量充足地區佈局;江門、惠州城市基本面更為相似,但江門人才吸引力度更大,惠州則在軌交方面有明確長遠規劃,建議重點關注惠州軌交規劃機會;珠海人口、產業、交通等各方面決定了其天花板較低,目前大型購物中心數量較少,向西商業規劃力度加強,但當地居民跨境購物習慣、辦公底商佔比較高等因素影響下,或將導致消費需求分流,仍需警惕基本面不足導致的后續經營問題。

本文來自微信公眾號「丁祖昱評樓市」(ID:dzypls),作者:克而瑞資管,36氪經授權發佈。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?