熱門資訊> 正文

【行業深度報告】覆盤2008-2009

2022-03-26 14:47

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

高油價及劇烈波動下的化工行業

原油大幅波動,看好一體化行業龍頭公司,農化行業高景氣度預計延續。另外,在國產替代背景下,半導體、新能源材料供不應求的局面並未改變。

行業觀點

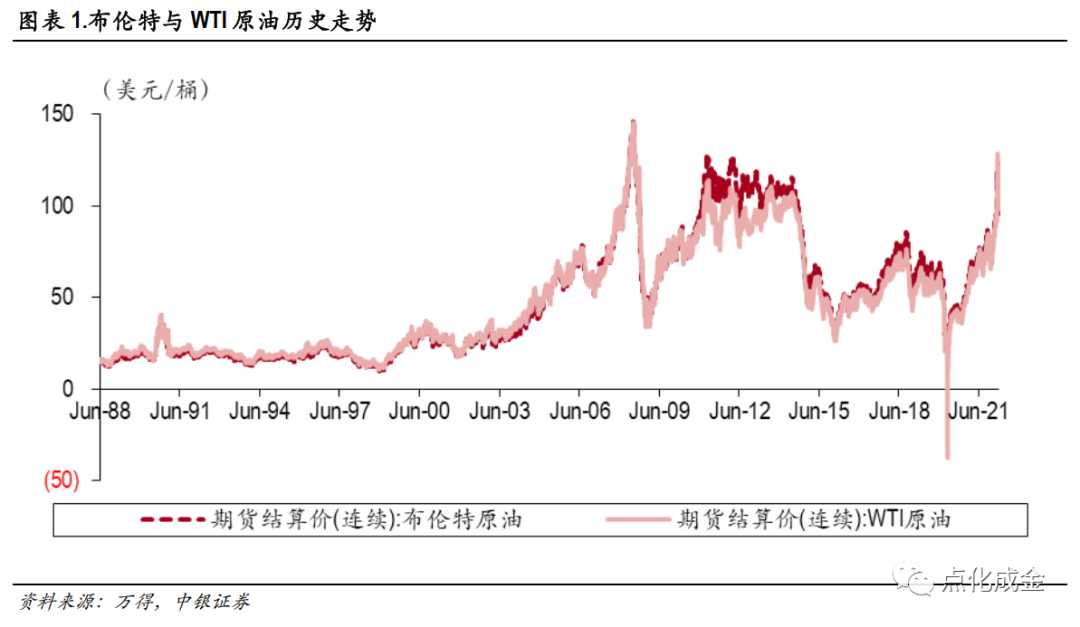

縱觀歷史,同水平高油價時期(國際油價高於130美元/桶)僅在2008年出現過, WTI及布倫特原油在2008年7月11日創下歷史最高紀錄,隨后由於全球金融危機導致原油需求出現負增長,國際油價出現大幅下跌。2009年,OPEC減產保價的作用逐漸顯現,各國央行貨幣寬松不斷加碼,全球經濟開始復甦,油價震盪上行。本文將試圖覆盤2008-2009年化工板塊走勢及化工產品價格走勢,研究高油價及油價大幅波動下的化工產品及板塊走勢。

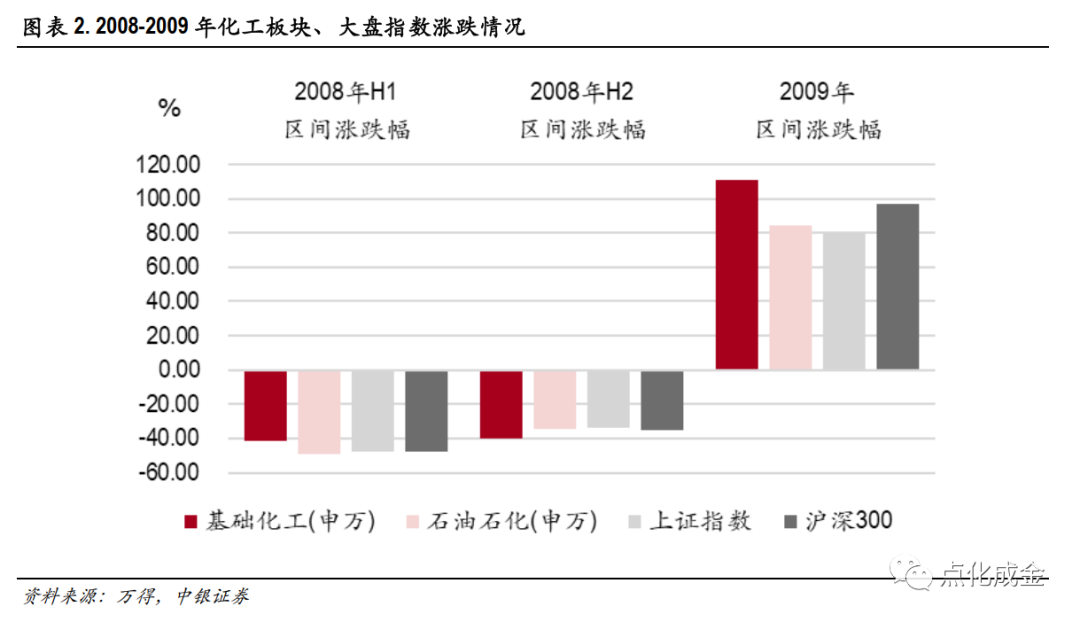

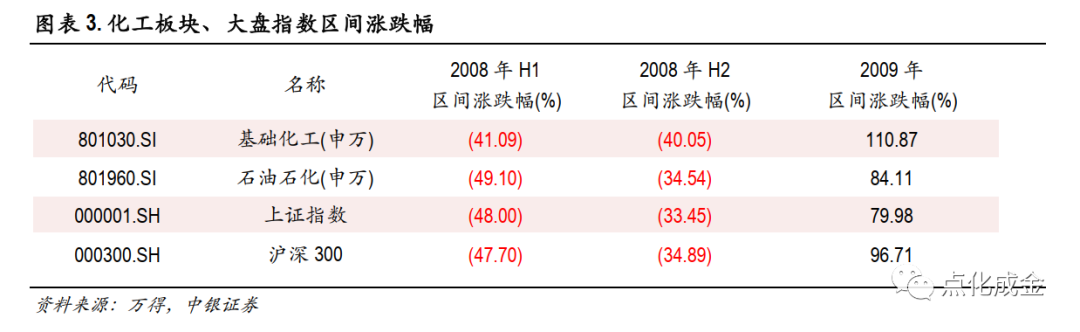

板塊走勢方面,在2008-2009年油價大幅波動中,在2008H1、2009油價上行期,基礎化工(申萬)均跑贏大盤指數、石油石化(申萬),而在2008H2油價下行期,則跑輸大盤指數、石油石化(申萬)。化工子行業方面,2008年化工板塊受全球金融危機影響幾乎全線下跌,僅鉀肥和民爆製品板塊上漲,漲幅分別為11.55%、0.47%。另外,化纖、煉油化工等子行業在2008年下半年受周期性預期影響較大盤指數有所企穩。11個子行業跑贏大盤指數。2009年共計有25個化工子行業區間表現優於上證指數,20個漲幅超過110%。其中,紡織化學制品、粘膠、膜材料、其他化學纖維和其他塑料製品漲幅靠前。

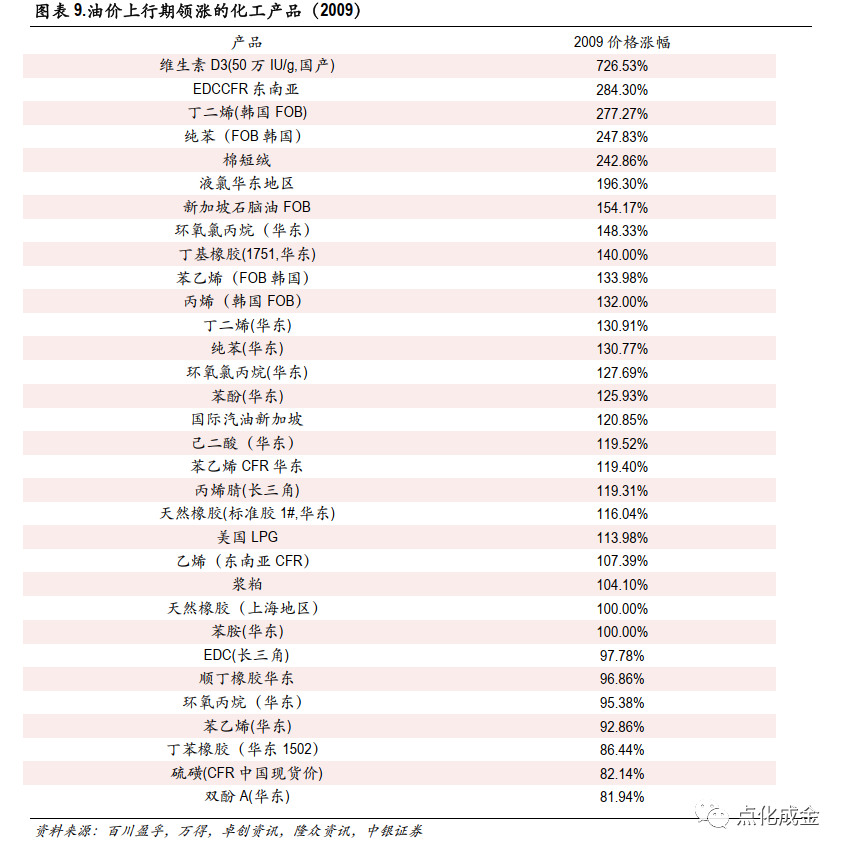

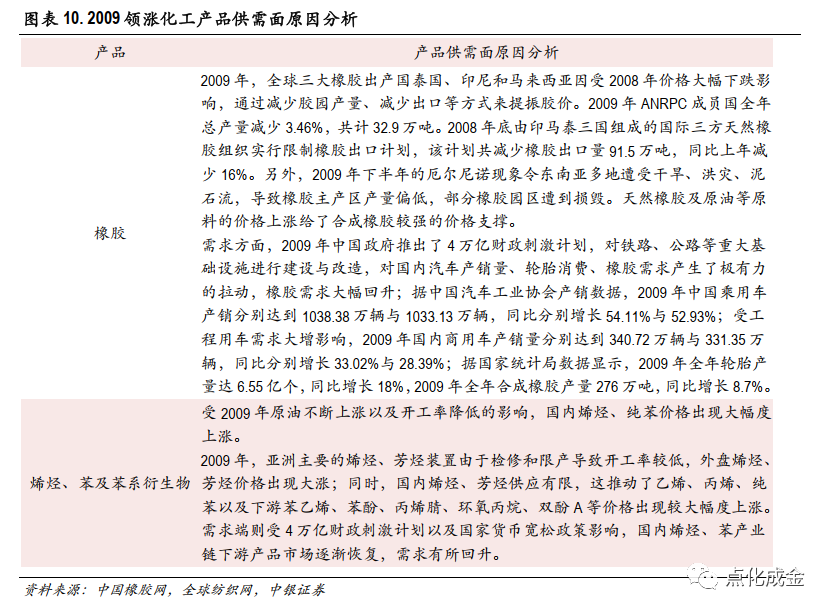

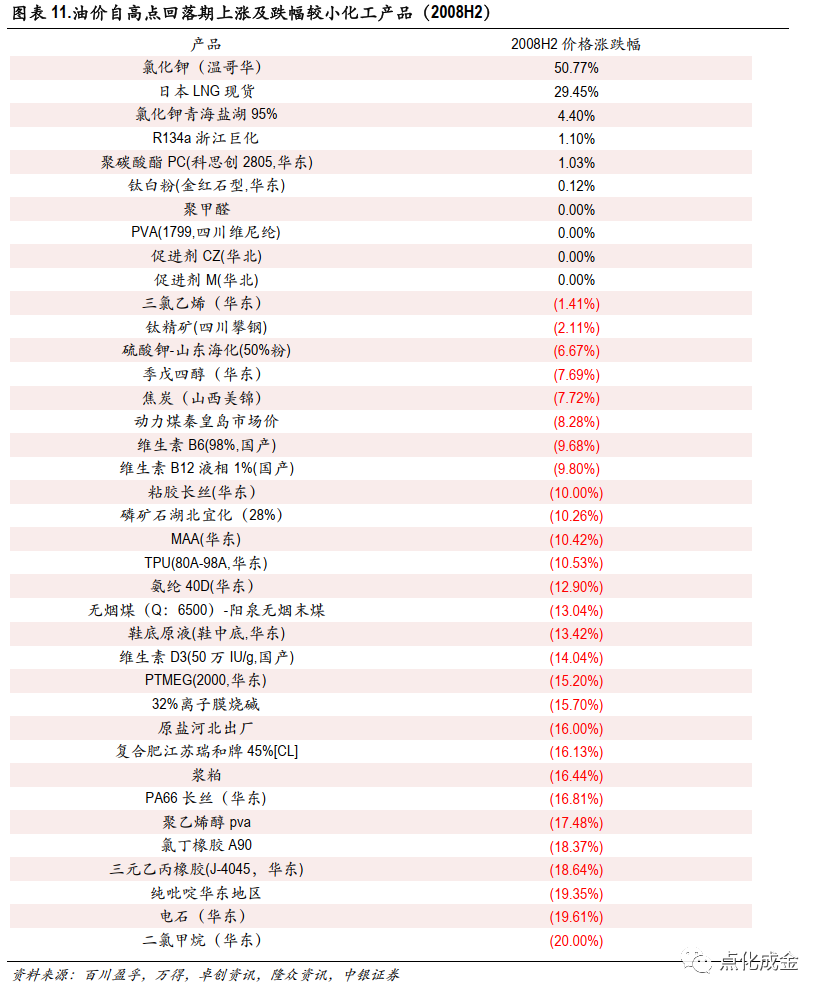

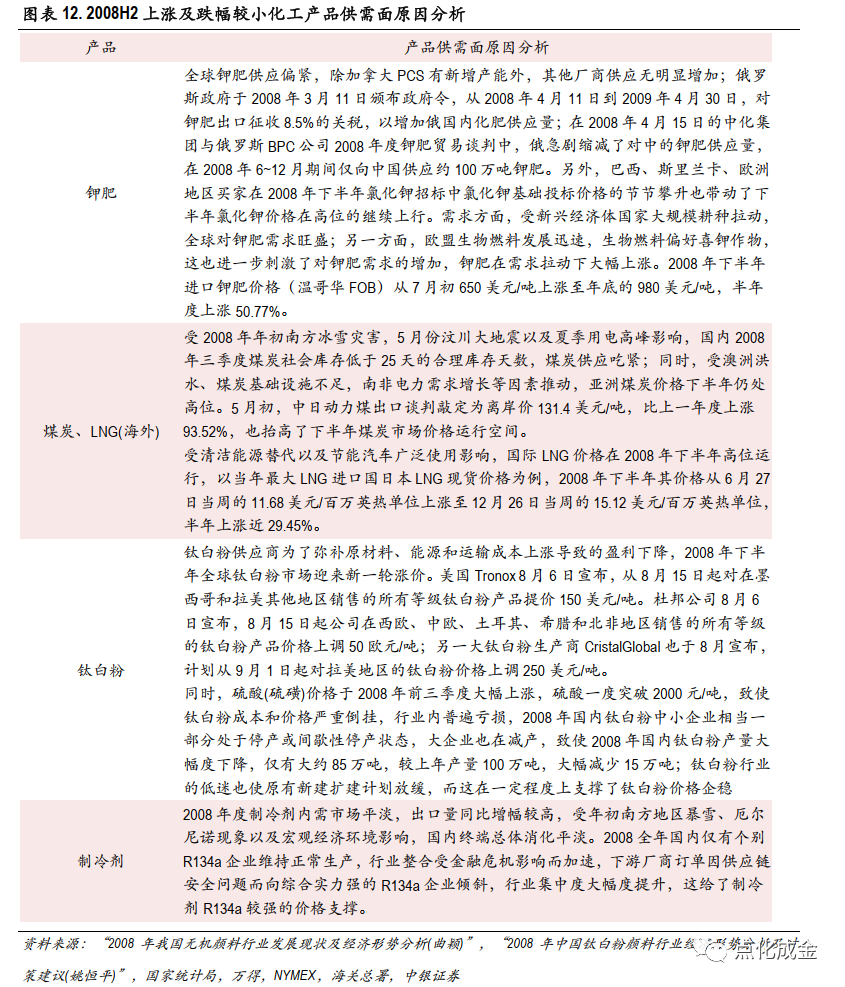

產品價格角度,2008年上半年油價高位上行期領漲化工品多集中於化肥(鉀肥、磷肥、氮肥)、上游原料(天然氣、煤炭)、石化產品(C3丙烯、丙烯酸及酯,C4,芳烴)等產業鏈。除化肥外,偏產業鏈下游化學制品產品漲幅普遍不如上游原料及化學原料。2008年下半年油價回落期間上漲及跌幅較小化工品多集中於鉀肥、能源、製冷劑、塑料、鈦白粉等產業鏈。2009年油價反彈期間領漲化工品多集中於化學原料、橡膠等產業鏈。

當前與2008年上半年在貨幣政策之外的宏觀環境上具有一定相似性,供給端同受世界經濟大背景影響而增速走弱,其中,當前化肥與2008年同期相似,受地緣政治衝突、主要生產國出口限制影響,化肥供給大幅收縮,價格大幅上漲。需求方面,當前與2008年同期均處於正常水平,不同之處在於2008年處於增速回落階段,而當前處於后疫情時期需求恢復階段。成本方面,布油均處於高位上升趨勢,推動因素則由2008年新興經濟體經濟高速發展帶來的原油需求上升轉為當前對俄製裁帶來的供應擔憂。產成品存貨累計同比與PPI則同處於持續上行的趨勢,當前位置稍落后於2008年同期。

受地緣政治等影響,我們認為原油價格后續波動或將加大,並將進一步影響至天然氣、農產品乃至部分礦產品等,對化工產業鏈整體影響不可忽視。

化工產業鏈較長,原料劇烈波動,下游價格傳導有所滯后,且不同產品的供需情況決定不同的傳導程度,部分產品與子行業或面臨傳導不暢盈利受損的局面。在子行業挑選上側重一體化及高景氣度。

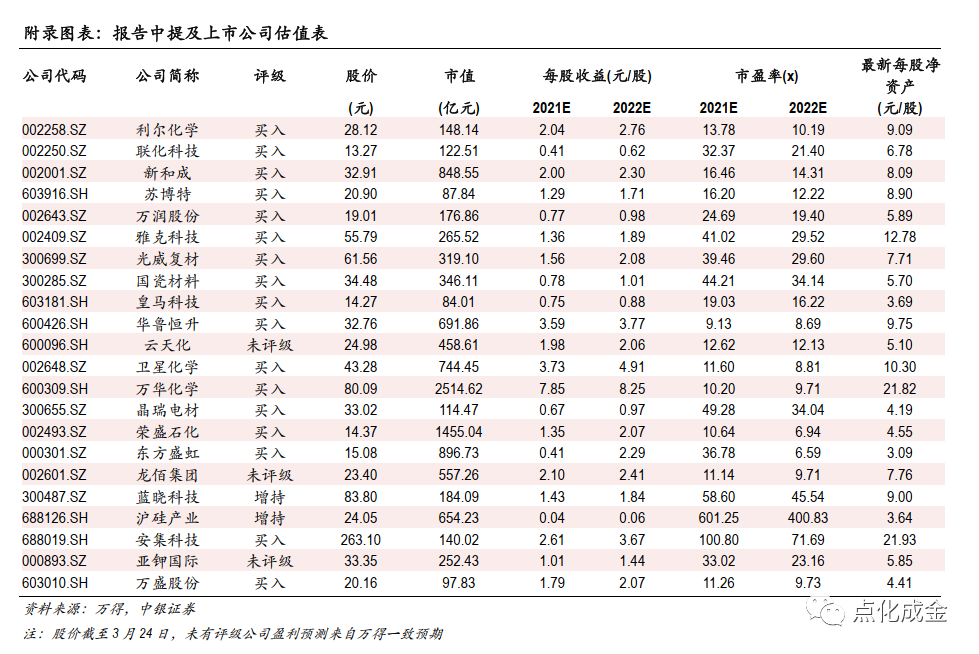

投資主線:一是原料大幅波動,看好一體化行業龍頭公司。尤其是在碳中和背景下的產業升級與集中度提升的大背景下,龍頭公司抗風險能力較強,優勢明顯。推薦萬華化學、華魯恆升、新和成。在地緣政治影響因素消除油價有所回落后,看好國內民營石化公司的長期發展,推薦榮盛石化、東方盛虹、衞星化學等。

二是精細化程度高,新材料有望延續高景氣。2021年四季度以來,部分新材料企業股價回調較為明顯,但國產替代背景下半導體、新能源材料供不應求的局面並未改變,部分新材料企業2021年及往后業績或超預期。隨着新增產能在2022年逐漸投放,預計半導體、新能源材料企業產銷將持續保持旺盛,估值有望得到修復。推薦:晶瑞電材、雅克科技、萬潤股份、藍曉科技、國瓷材料、萬盛股份、安集科技、滬硅產業等。

三是全球農化行業或將持續景氣,推薦華魯恆升、利爾化學、聯化科技;關注雲天化,亞鉀國際等。另外,「穩增長」下基建有望持續發力,部分建築結構材料企業將受益。推薦:蘇博特、皇馬科技、光威復材等,關注龍佰集團等。

1) 俄烏衝突持續升級引起的全球宏觀經濟形勢惡化;2) 俄羅斯中斷對歐能源供應;3) 俄羅斯及白俄中斷化肥出口;4) 歐盟對俄實施能源制裁;5) 全球疫情形勢出現新變化。

01

為何覆盤2008-2009

受全球原油庫存低位、俄烏衝突及伊核協議等因素影響,國際油價前期快速上行,從俄烏衝突全面爆發開始油價加速上漲,3月7日,布倫特原油大幅高開,當日價格一度上漲超過18%,最高至139.13美元/桶,WTI原油價格最高至130.5美元/桶,同樣創2008年以來新高。后受俄烏談判樂觀情緒推動,油價大幅下挫,在布倫特原油觸及階段性低位96.93美元/桶后,俄烏談判未有進展,中東局勢緊張促使油價回升。截止3月23日收盤,布倫特原油報117.75美元/桶。

根據高盛3月8日的報告預測,在基本情景中,俄羅斯將有160萬桶/日烏拉爾原油麪臨供應中斷,高盛預測2022年布倫特原油現貨價將漲至135美元/桶,2023年則為115美元/桶;2022年WTI原油現貨價將漲至127美元/桶,2023年則為110美元/桶,均分別大幅高於此前預測。

縱觀歷史,同水平高油價時期(國際油價高於130美元/桶)僅在2008年出現過,由於2007年9月以來的歐美央行連續降息、伊核問題、新興經濟體需求旺盛、投機資金對油價的炒作等因素,國際油價不斷攀升,WTI及布倫特原油在2008年7月11日分別創下147.27美元/桶與147.50美元/桶的歷史最高紀錄,隨后由於全球金融危機導致原油需求出現負增長,國際油價出現大幅下跌,布倫特原油從2008年7月11日高點147.50美元/桶快速跌至2008年12月24日36.20美元/桶。2009年,OPEC減產保價的作用逐漸顯現,各國央行貨幣寬松不斷加碼,全球經濟開始復甦,油價震盪上行。

當前,原油價格走高后,后市預計波動或更為劇烈。因此,本文將試圖覆盤2008-2009年化工板塊走勢及化工產品價格走勢,研究高油價及油價大幅波動下的化工產品及板塊走勢。

注:受到樣本(如2008年石油石化板塊上市公司較少,化工產品歷史數據部分不全)等因素影響,本文研究及結論僅供參考。

02

2008-2009化工板塊走勢分析

化工板塊、大盤指數走勢對比

2008年上半年油價快速上行期,受始於2007年11月的全球金融危機影響,上證綜指快速走低,截至2008年6月30日,上證綜指(成份股859家)收報2736.10,半年度跌幅達48.00%。2008年上半年化工行業整體表現優於上證綜指,其中,石油石化板塊(成份股14家)受油價高位上行影響,原料成本大幅上升,價差縮小,盈利縮減,走勢弱於基礎化工(成份股150家)、上證綜指及滬深300指數。

2008年下半年受金融危機影響,能源消費需求急劇萎縮,油價大幅回落,在此油價回落期上證綜指延續下跌趨勢,截至2008年12月31日,上證綜指(成份股854家)收報1820.81,下半年跌幅達33.45%。2008年下半年化工行業整體表現弱於上證綜指,下半年宏觀經濟環境惡化帶來的終端需求減弱及油價大幅回落致使化工產品價格普跌,基礎化工板塊(成份股163家)受化工產品價格暴跌影響,走勢弱於石油石化(成份股14家)、上證綜指及滬深300指數。

2009年受全球央行貨幣量化寬松及國內4萬億財政刺激政策影響,能源消費需求逐漸恢復,油價重返上行,在此經濟復甦期間國內股指全面上揚,截至2009年12月31日,上證綜指(成份股860家)收報3277.14,全年漲幅達79.98%。2009年化工行業整體漲幅大幅超過上證綜指、滬深300,2009年宏觀經濟環境向好及油價穩步上行致使化工產品價格回升,石油石化(成份股16家)、基礎化工板塊(成份股163家)受產品量價齊升影響,業績持續走高,板塊漲幅領跑國內市場。

即三個階段中,在油價上行期,基礎化工(申萬)均跑贏大盤指數、石油石化(申萬),而在油價下行期,則跑輸大盤指數、石油石化(申萬)。

化工板塊子行業走勢

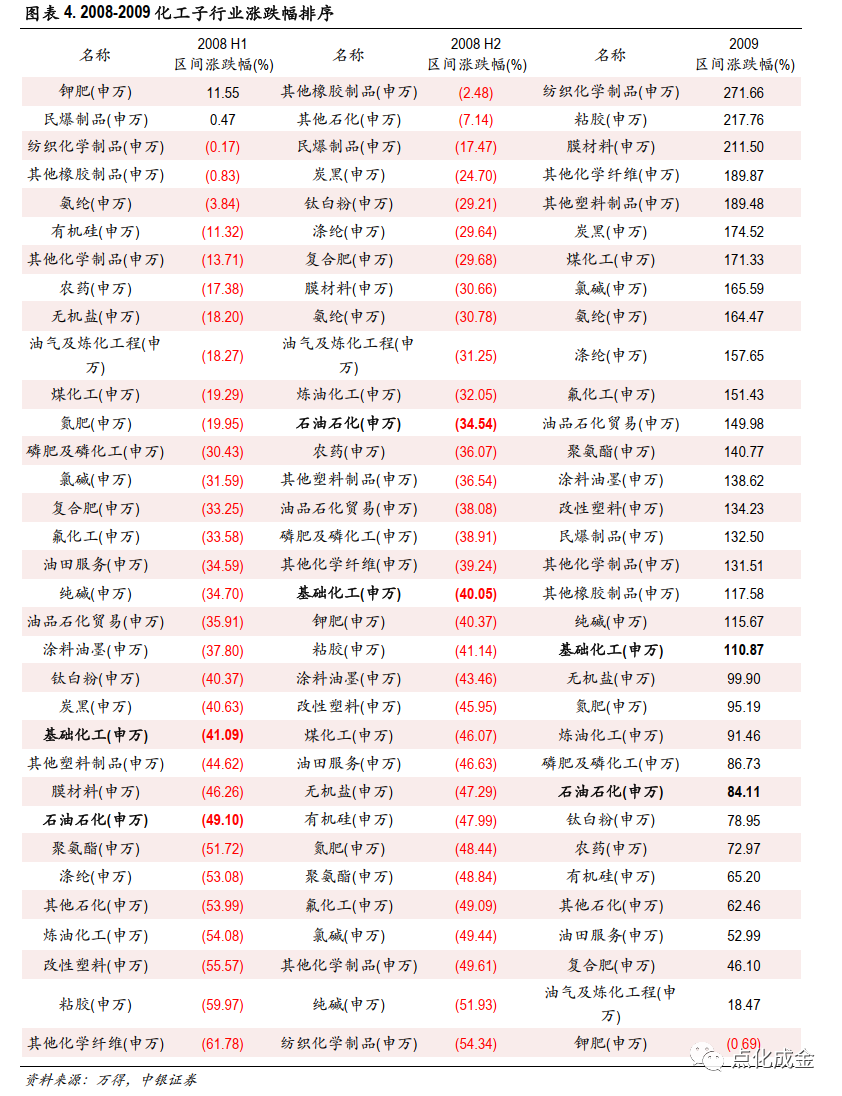

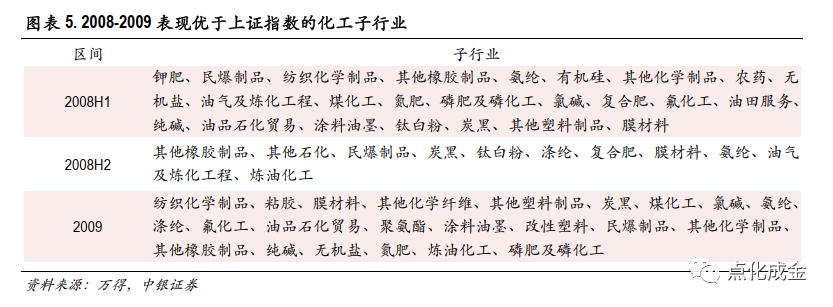

2008年上半年化工子行業普遍下跌。其中,其他化學纖維、粘膠、改性塑料、煉油化工和其他石化板塊跌幅靠前,分別為61.78%、59.97%、55.57%、54.08%、53.99%。僅鉀肥和民爆製品板塊上漲,漲幅分別為11.55%、0.47%。其中,鉀肥板塊受到國際供應形勢緊張和海運費上漲等影響,漲幅領先於其他子行業。

2008年下半年受全球宏觀經濟蕭條影響,原油需求量減少,油價急速下行,化工子行業全數下跌。根據申萬化工分類,剔除掉部分數據披露不完整的板塊,33個子行業中跑贏上證指數的子行業僅有11個,其中,其他橡膠製品、其他石化跌幅均在10%以內;有26個子行業跌幅超過30%,其中,紡織化學制品、純鹼、其他化學制品、氯鹼和氟化工板塊跌幅靠前,分別為54.34%、51.93%、49.61%、49.44%、49.09%。

2009年由於全球央行放水,中國政府出臺了4萬億財政刺激政策和規範市場的政策措施,國際油價重返上升軌道,幾乎所有化工子行業大幅上漲,共計有25個化工子行業區間表現優於上證指數,20個漲幅超過110%。其中,紡織化學制品、粘膠、膜材料、其他化學纖維和其他塑料製品漲幅靠前,分別為271.66%、217.76%、211.50%、189.87%、189.48%。

03

2008-2009化工產品價格走勢分析

本次研究樣本涉及產品包括大部分化工產品以及部分其他大宗商品,共計有193個國內外品種。

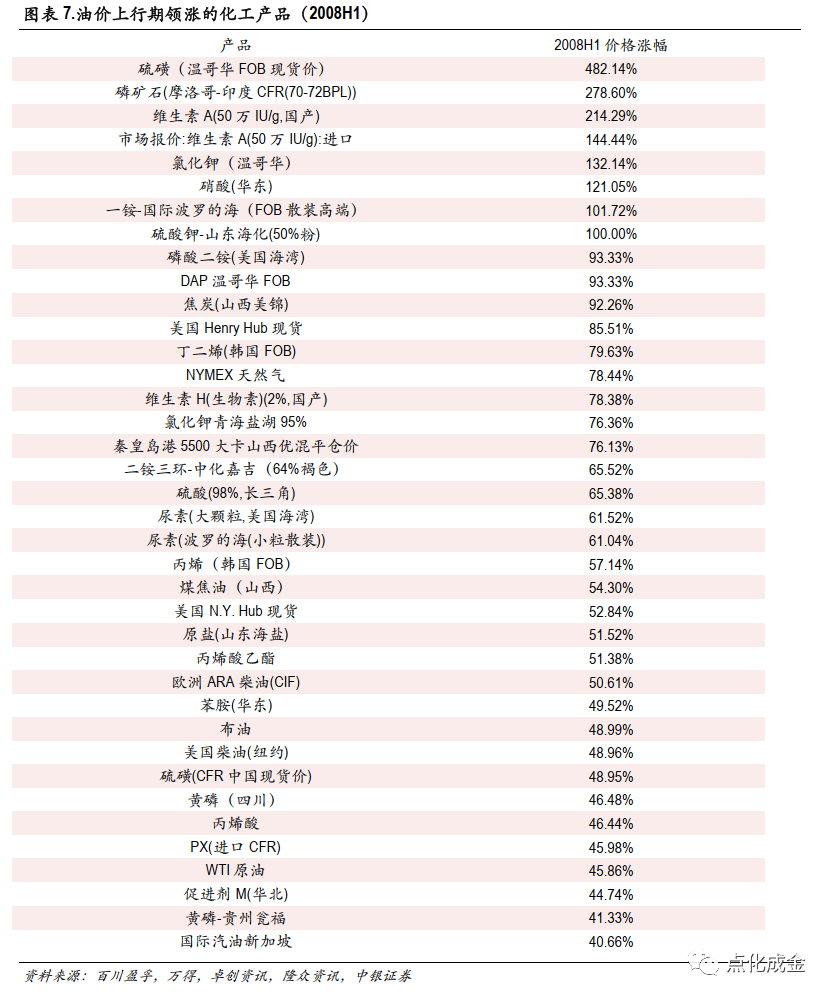

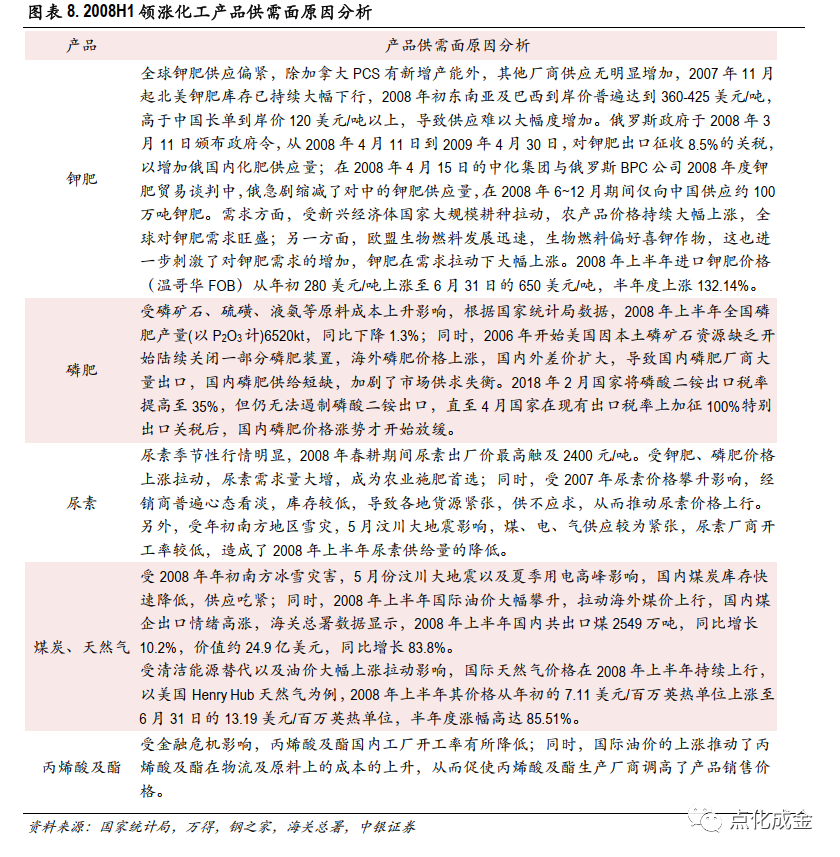

2008年上半年油價上行期領漲化工品主要包括硫磺、磷礦石、VA、鉀肥、硝酸、磷肥、煤炭、天然氣、丁二烯、硫酸、尿素、丙烯、丙烯酸酯、苯胺、黃磷、丙烯酸、PX,其中漲幅超過布油漲幅的有硫磺、磷礦石、VA、鉀肥、硝酸、磷肥、煤炭、天然氣、丁二烯、硫酸、尿素、丙烯、丙烯酸酯、苯胺,多集中於化肥(鉀肥、磷肥、氮肥)、上游原料(天然氣、煤炭)、石化產品(C3丙烯、丙烯酸及酯,C4,芳烴)等產業鏈。除化肥外,偏產業鏈下游化學制品產品漲幅普遍不如上游原料及化學原料。

2009年油價上行期領漲化工品主要包括丁二烯、苯系衍生物、橡膠、LPG、乙烯、環氧丙烷、雙酚A,漲幅均超過布油年度漲幅,多集中於化學原料、橡膠等產業鏈。

2008年下半年油價回落期間上漲及跌幅較小化工品主要包括鉀肥、LNG、製冷劑、PC、鈦白粉、煤炭、磷礦石、粘膠長絲、氨綸,其中上漲的化工品有鉀肥、LNG、製冷劑、PC、鈦白粉,多集中於鉀肥、能源、製冷劑、塑料、鈦白粉等產業鏈。

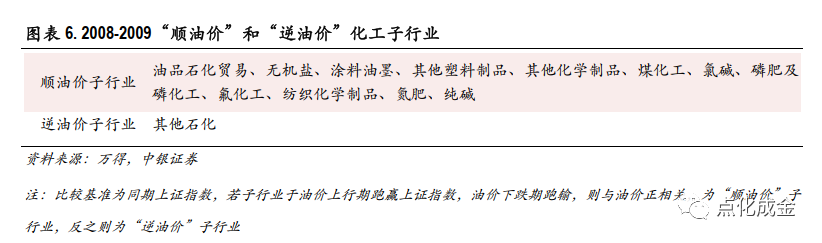

由研究樣本得出,2008-2009年期間「順油價」品種僅有丙烯(韓國FOB)、丁二烯(韓國FOB)、硫磺,主要由於油價快速下跌期間,產業鏈下游化工產品因更接近終端,價格傳導滯后,產品跌幅普遍小於原油。

注:比較基準為同期布倫特原油,若化工產品於油價上行期跑贏布倫特原油,下跌期跑輸,則與油價正相關,為「順油價」品種,反之則為「逆油價」品種。

化工子行業漲跌幅與化工產品價格漲跌幅在2008年上半年受國際油價屢破新高情緒帶動下表現基本一致,2008年下半年油價大幅下挫,化工子行業漲跌幅較化工產品價格相對漲跌幅有所提前,前期超跌子行業煉油化工、化纖等提前企穩,漲跌幅較大盤基準表現較優。2009年煉油化工、化纖等子行業延續了此前相對較優表現,漲幅領跑化工板塊與上證指數,而化工產品價格漲幅較高的橡膠及合成橡膠上游石化產品則受財政刺激政策后低增速預期及周期性影響,子行業漲幅處於化工板塊中間偏高水平。

04

2008-2009化工行業所處大環境與當前的比較

2008-09化工行業與當前相比,所處宏觀大環境存在相同也存有極為不同之處,下面將從供給、需求、成本、貨幣政策、庫存周期位置等5個方面來進行比較。

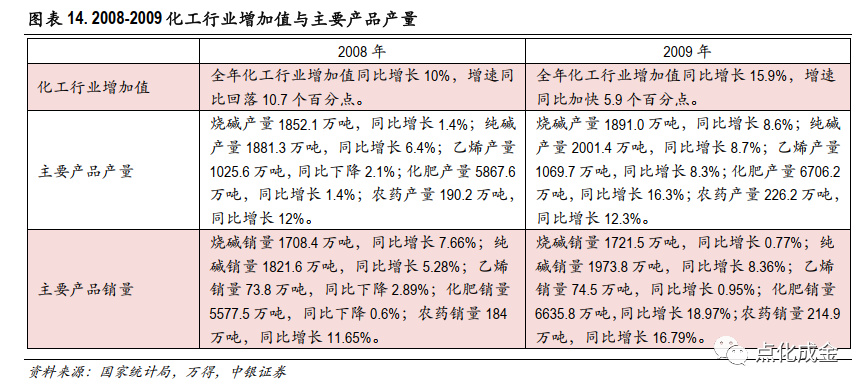

供給端參照圖表14中的化工行業增加值、主要產品產量及圖表15、16中的生產運行指數,在2008年受天災、金融危機影響,部分子行業開工率下行,供給增速逐漸放緩,全年化工行業增加值同比增長10%,增速同比回落10.7個百分點;其中,受2008年上半年油價歷史高位影響,主要化工產品乙烯全年產量同比下降2.1%。2009年初受國內4萬億財政刺激政策與美國7000億美元救市方案雙重刺激,國內供給在2009年下半年開始持續回升,運行指數重回偏熱狀態。當前疫情影響海外及國內部分地區開工,但總體仍處於2020年新冠疫情爆發以后的恢復階段。俄烏全面衝突的爆發則為原油、天然氣、化肥的供應帶來不確定性。

需求端參照圖表14中的主要產品銷量及圖表15、16中的國內需求指數與外經指數,在2008年雖受天災、原油大幅上漲及全年金融危機影響,但國民經濟增速仍處高位,主要化工產品銷量中僅有乙烯、化肥受價格創歷史高位影響,銷量略有下降。國內需求總體穩定,但外需自三四季度逐漸走弱。直至美國7000億美元救市方案與國內4萬億財政刺激政策的通過,全球需求回升,2009年全年需求持續恢復。與此對比,當前需求正處於后疫情時期持續恢復的階段。

成本方面,布倫特原油在2008年高位上行至7月11日147.50美元/桶后快速跳水,至2008年底,布倫特原油報45.59美元/桶,2009則油價重回上行軌道,全年震盪上行至年底78.00美元/桶。當前而言,布倫特原油自2020年4月疫情油價最低位開始持續上行,仍處於油價上升趨勢。

貨幣政策方面,2008年上半年由於原油上漲帶來的通脹走高,貨幣處於緊縮狀態,連續提升了存款準備金率,海外則是較為寬松,自07年10月開始美聯儲已進入快速降息通道;2008年下半年由於金融危機傳導全球以及原油閃崩,貨幣政策轉為較為寬松,降低了存款準備金率並大幅降息;2009年沿用了寬松的貨幣政策以配合4萬億財政刺激政策支撐金融危機后的經濟恢復階段。與之前相比,目前海外通脹高漲,歐美國家已進入加息周期,國內則通脹維持低位,經濟增長受疫情影響減緩,貨幣政策或將有進一步的寬松。

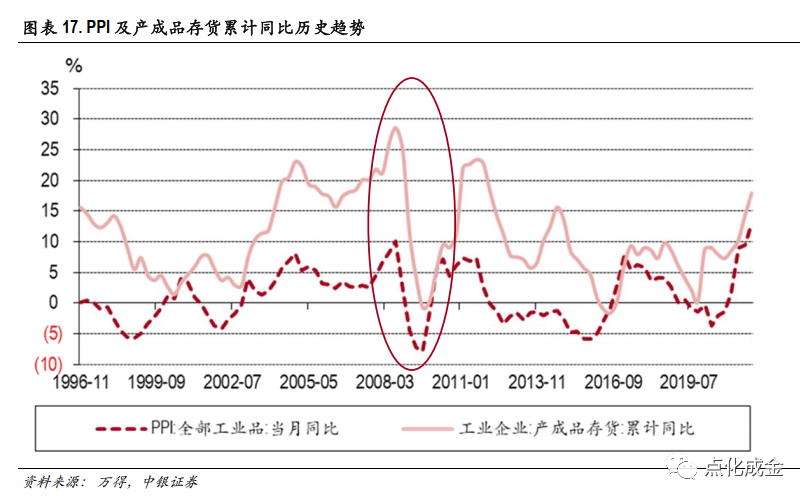

庫存周期位置參照圖表17,可以看到PPI與產成品存貨累計同比趨勢基本一致,產成品存貨累計同比稍顯滯后。從產成品存貨累計同比折線上可以看到2008年上半年庫存持續上行,直至歷史高點2008年8月份,后因宏觀經濟環境惡化導致的企業開工率下行與美國推出7000億美元救市計劃,庫存快速回落。進入2009年,受國內4萬億財政刺激政策與美國7000億美元救市方案雙重刺激,需求大漲,庫存快速消耗,2009年8月庫存達到階段低點,之后震盪上行。與2008-09相比,當前庫存處於2019年10月庫存階段性低點后持續上行的階段。

總體而言,當前與2008年上半年在貨幣政策之外的宏觀環境上具有一定相似性,供給端同受世界經濟大背景影響而增速走弱,其中,當前化肥與2008年同期相似,受地緣政治衝突、主要生產國出口限制影響,化肥供給大幅收縮,價格大幅上漲。需求方面,當前與2008年同期均處於正常水平,不同之處在於2008年處於增速回落階段,而當前處於后疫情時期需求恢復階段。成本方面,布油均處於高位上升趨勢,推動因素則由2008年新興經濟體經濟高速發展帶來的原油需求上升轉為當前對俄製裁帶來的供應擔憂。產成品存貨累計同比與PPI則同處於持續上行的趨勢,當前位置稍落后於2008年同期。

投資建議

截至2022年3月24日,申萬基礎化工指數收報4510.26點,自2月24日俄烏衝突以來跌幅為8.32%;申萬石油石化指數收報2225.78點,自2月24日以來跌幅為10.59%。磷肥、鉀肥、石油天然氣勘探及生產等子行業漲幅居前;化纖、輪胎、塗料油墨、氨綸等子行業跌幅居前。

受地緣政治等影響,我們認為原油價格后續波動或將加大,並將進一步影響至天然氣、農產品乃至部分礦產品等,對化工產業鏈整體影響不可忽視。

化工產業鏈較長,原料劇烈波動,下游價格傳導有所滯后,且不同產品的供需情況決定不同的傳導程度,部分產品與子行業或面臨傳導不暢盈利受損的局面。在子行業挑選上側重一體化及高景氣度。

投資主線:原料大幅波動,看好一體化行業龍頭公司。尤其是在碳中和背景下的產業升級與集中度提升的大背景下,龍頭公司抗風險能力較強,優勢明顯。推薦萬華化學、華魯恆升、新和成。在地緣政治影響因素消除油價有所回落后,看好國內民營石化公司的長期發展,推薦榮盛石化、東方盛虹、衞星化學等。

精細化程度高,新材料有望延續高景氣。2021年四季度以來,部分新材料企業股價回調較為明顯,但國產替代背景下半導體、新能源材料供不應求的局面並未改變,部分新材料企業2021年及往后業績或超預期。隨着新增產能在2022年逐漸投放,預計半導體、新能源材料企業產銷將持續保持旺盛,估值有望得到修復。推薦:晶瑞電材、雅克科技、萬潤股份、藍曉科技、國瓷材料、萬盛股份、安集科技、滬硅產業等。

全球農化行業或將持續景氣,推薦華魯恆升、利爾化學、聯化科技;關注雲天化,亞鉀國際等。另外,「穩增長」下基建有望持續發力,部分建築結構材料企業將受益。推薦:蘇博特、皇馬科技、光威復材等,關注龍佰集團等。

1) 俄烏衝突持續升級引起的全球宏觀經濟形勢惡化

2) 俄羅斯中斷對歐能源供應

3) 俄羅斯及白俄中斷化肥出口

4) 歐盟對俄實施能源制裁

5) 全球疫情形勢出現新變化

披露聲明

本報告準確表述了證券分析師的個人觀點。該證券分析師聲明,本人未在公司內、外部機構兼任有損本人獨立性與客觀性的其他職務,沒有擔任本報告評論的上市公司的董事、監事或高級管理人員;也不擁有與該上市公司有關的任何財務權益;本報告評論的上市公司或其它第三方都沒有或沒有承諾向本人提供與本報告有關的任何補償或其它利益。

中銀國際證券股份有限公司同時聲明,將通過公司網站披露本公司授權公眾媒體及其他機構刊載或者轉發證券研究報告有關情況。如有投資者於未經授權的公眾媒體看到或從其他機構獲得本研究報告的,請慎重使用所獲得的研究報告,以防止被誤導,中銀國際證券股份有限公司不對其報告理解和使用承擔任何責任。

以報告發布日后公司股價/行業指數漲跌幅相對同期相關市場指數的漲跌幅的表現爲基準:

公司投資評級:

買 入:預計該公司股價在未來6-12個月內超越基準指數 20%以上;

增 持:預計該公司股價在未來6-12個月內超越基準指數 10%-20%;

中 性:預計該公司股價在未來6-12個月內相對基準指數變動幅度在-10%-10%之間;

減 持:預計該公司股價在未來6-12個月內相對基準指數跌幅在10%以上;

未有評級:因無法獲取必要的資料或者其他原因,未能給出明確的投資評級。

行業投資評級:

弱於大市:預計該行業指數在未來 6-12 個月內表現弱於基準指數;

未有評級:因無法獲取必要的資料或者其他原因,未能給出明確的投資評級。

滬深市場基準指數為滬深300指數;新三板市場基準指數為三板成指或三板做市指數;香港市場基準指數為恆生指數或恆生中國企業指數;美股市場基準指數為納斯達克綜合指數或標普 500指數。

本報告由中銀國際證券股份有限公司證券分析師撰寫並向特定客户發佈。本報告發布的特定客户包括:1) 基金、保險、QFII、QDII 等能夠充分理解證券研究報告,具備專業信息處理能力的中銀國際證券股份有限公司的機構客户;2) 中銀國際證券股份有限公司的證券投資顧問服務團隊,其可參考使用本報告。中銀國際證券股份有限公司的證券投資顧問服務團隊可能以本報告為基礎,整合形成證券投資顧問服務建議或產品,提供給接受其證券投資顧問服務的客户。

本報告及其所載的任何信息、材料或內容只提供給閣下作參考之用,並未考慮到任何特別的投資目的、財務狀況或特殊需要,不能成為或被視為出售或購買或認購證券或其它金融票據的要約或邀請,亦不構成任何合約或承諾的基礎。中銀國際證券股份有限公司不能確保本報告中提及的投資產品適合任何特定投資者。本報告的內容不構成對任何人的投資建議,閣下不會因為收到本報告而成為中銀國際集團的客户。閣下收到或閲讀本報告須在承諾購買任何報告中所指之投資產品之前,就該投資產品的適合性,包括閣下的特殊投資目的、財務狀況及其特別需要尋求閣下相關投資顧問的意見。

儘管本報告所載資料的來源及觀點都是中銀國際證券股份有限公司及其證券分析師從相信可靠的來源取得或達到,但撰寫本報告的證券分析師或中銀國際集團的任何成員及其董事、高管、員工或其他任何個人(包括其關聯方)都不能保證它們的準確性或完整性。除非法律或規則規定必須承擔的責任外,中銀國際集團任何成員不對使用本報告的材料而引致的損失負任何責任。本報告對其中所包含的或討論的信息或意見的準確性、完整性或公平性不作任何明示或暗示的聲明或保證。閣下不應單純依靠本報告而取代個人的獨立判斷。本報告僅反映證券分析師在撰寫本報告時的設想、見解及分析方法。中銀國際集團成員可發佈其它與本報告所載資料不一致及有不同結論的報告,亦有可能採取與本報告觀點不同的投資策略。為免生疑問,本報告所載的觀點並不代表中銀國際集團成員的立場。

對於本報告可能涉及到中銀國際集團本身網站以外的資料,中銀國際集團未有參閱有關網站,也不對它們的內容負責。提供這些地址或超級鏈接(包括連接到中銀國際集團網站的地址及超級鏈接)的目的,純粹爲了閣下的方便及參考,連結網站的內容不構成本報告的任何部份。閣下須承擔瀏覽這些網站的風險。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號