熱門資訊> 正文

恩橋:戴着「鐐銬」起舞的油氣管道巨人 | 風雲油氣專題四

2022-03-25 18:27

負債已到極限,股東還要追求現金回報。公司目前的經營模式很難從油價大漲中獲利。

作者 | 小鑫

去年以來,全球油價大漲,布倫特原油價格一度突破100美元,今年的俄烏衝突更是加劇了這一趨勢。

在這波上漲中,石油產業鏈上的股票普遍表現不錯。連一向鍾情價值投資的巴菲特都開始建倉西方石油(OXY.US)。

截至3月17日,伯克希爾-A(BRK.A.US)已經持有了1.36億股的西方石油股票,價值72億美元,佔西方石油流通股的比例達到13%。

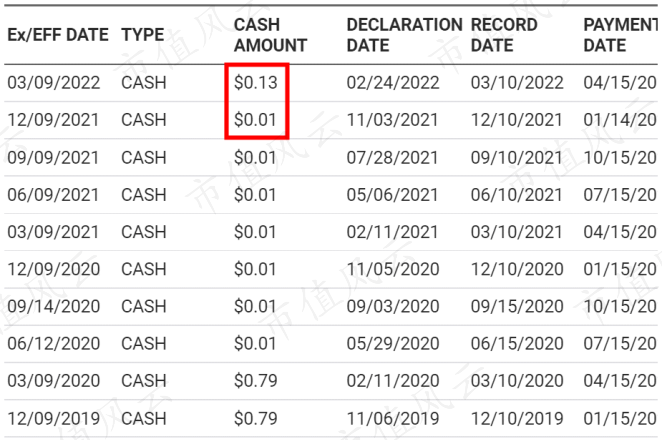

不過,巴菲特很有可能是看中了西方石油最近大幅提高的股息。今年2月,西方石油將季度股息從0.01美元提高了1200%到0.13美元。

這一系列的操作也讓風雲君對石油產業鏈上的公司產生了興趣,是不是所有的公司都能從油價上漲中受益呢?

今天我們就來探究北美最大的油氣管道公司——恩橋(ENB.US,Enbridge)背后的祕密。

躺着賺錢的生意

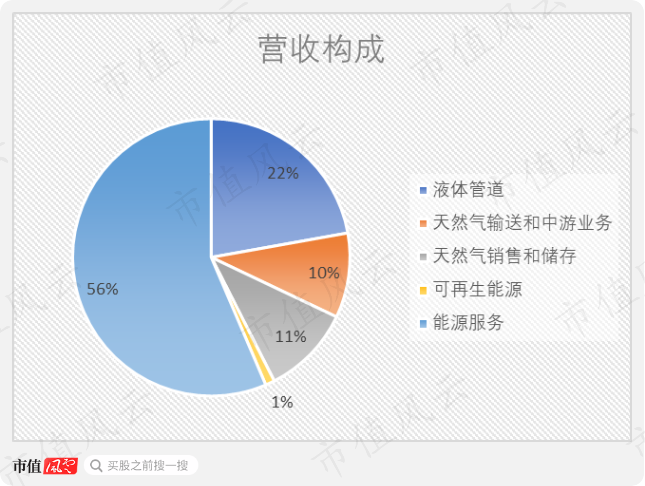

恩橋成立於1970年,總部位於加拿大卡爾加里。公司的核心業務包括三塊:

原油運輸系統,由加拿大和美國的27500公里管道組成,運輸了北美生產的大約30%的原油;

天然氣管道系統,長度達到38300公里,運輸美國消耗的大約20%的天然氣;

加拿大最大的天然氣銷售業務,為安大略、魁北克和新不倫瑞克的居民提供服務。

2021年,公司營收達到471億加元(約合373億美元),同比增長20.4%;淨利潤63億加元,同比增長85%,表現不錯。

在優秀業績的帶動下,公司市值超過900億美元,近一年漲幅達到35.3%。

營收規模雖然大,但是恩橋有超過一半的業務幾乎是不賺錢的,即公司的能源服務。這一業務主要是通過買賣大宗商品對經營中必要的大宗商品交易進行套保。

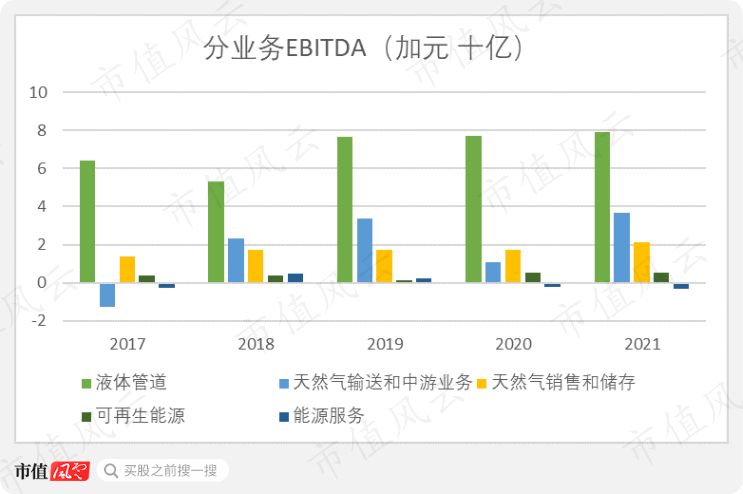

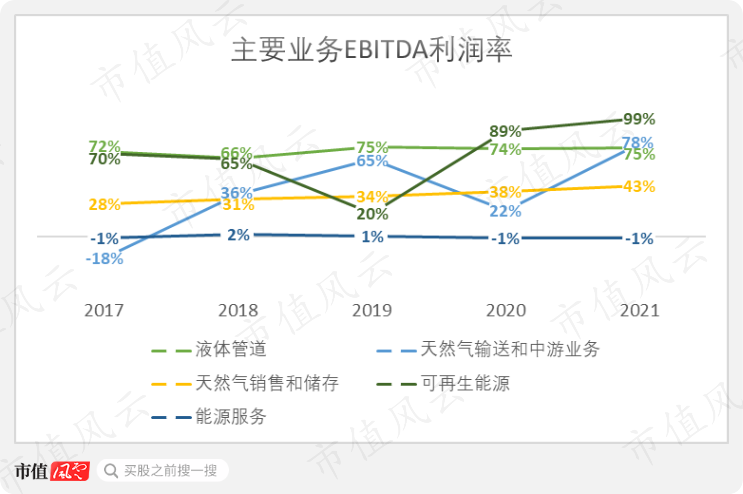

有一定規模而且穩定盈利的只有三個核心業務:液體管道、氣體輸送和中游業務、天然氣銷售和儲存。2021年,三者的EBITDA分別達到79億、37億、21億加元。

這三項業務都具有基礎設施的屬性,用一句俗語表達就是:此路是我開,此樹是我栽,要從此路過,留下買路財。

這當中根據客户的性質可以分為2B的液體管道、天然氣輸送和中游業務,以及既2B又2C的天然氣銷售和儲存。二者的利潤率也有顯著差別,2B的EBITDA利潤率普遍達到70%左右,天然氣銷售和儲存則只有30%-40%。

另外,天然氣輸送和中游業務的EBITDA利潤率波動較大,這主要與公司對DCP的投資減值有關,2018年及之前則是與公司的資產收購和出售有關,這點我們后面還會提到。

定價受到嚴格的監管約束

不管是液體管道、天然氣管道,還是天然氣銷售,收費都遵從最簡單的量價原則,部分情況下也會和大客户簽訂按年收費的合同。

一般來説,價格的調整需要向監管機構申請,經批准后才能實行。

比如在2019年,恩橋曾就加拿大境內的石油管道向監管提出新的收費標準申請,但是被拒絕了,原因是「在沒有令人信服理由的情況下,導致進入加拿大干線的(收費發生)重大變化,並可能對一些託運人和非託運人造成不公平的結果」。

換成人話就是,沒事兒亂漲什麼價呀~

而監管批准的收費標準基本都是成本加成法,因此公司的EBITDA利潤率非常穩。

不過也能看出,天然氣銷售和儲存的EBITDA利潤率相比其他業務提升更明顯,2017-2021年達到15個百分點。原因包括定價和用户基數的提升,以及業務整合帶來的協同效應等。

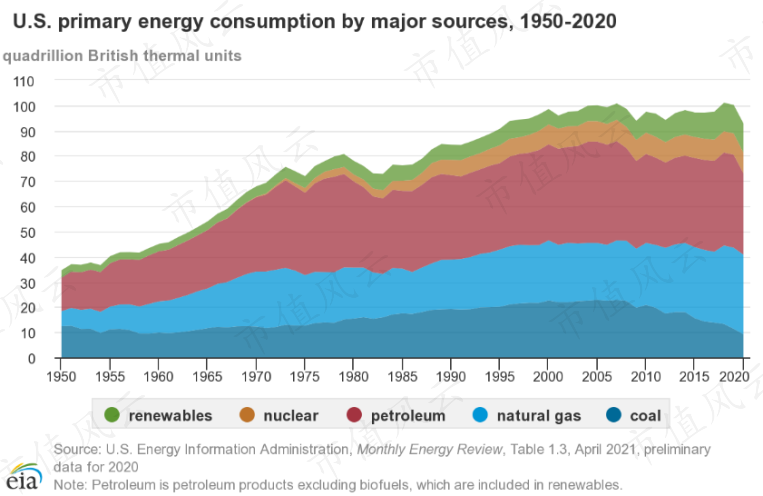

這又和美國近年來能源消費結構的變化有關。2015年以來,天然氣的消費增長了12%,可再生能源增長了19%,石油、核能和煤炭都有所下降。

看來,定價能力和供需也是有關係的。

天然氣相關業務也成了恩橋近幾年增長的主要驅動力。

2017-2021年,恩橋的EBITDA從63億加元增長到142億加元,5年複合年化增速達到23%,增長還是不錯的。

如果僅計算利潤率相對穩定的最近3年,天然氣銷售和儲存對EBITDA增長的貢獻度達到57%。

一次改變命運的合併

不過,公司天然氣業務的一大部分卻是通過合併而來。

2017年2月,恩橋宣佈與Spectra Energy完成換股合併。合併后的公司中,原恩橋股東持有57%的股權,原Spectra Energy的股東持有43%的股權。

Spectra Energy當時是北美領先的天然氣輸送公司,並且擁有連接美國和加拿大的原油輸送系統。

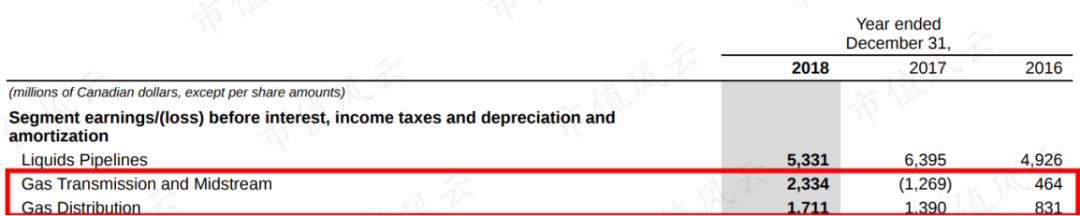

這直接讓公司的天然氣業務從原來的小老弟提升到了跟原油管道接近的盈利規模。2018年,天然氣輸送和中游業務EBITDA 23.3億加元,天然氣銷售17.1億加元,合計40.5億加元,接近原油管道的53.3億加元。

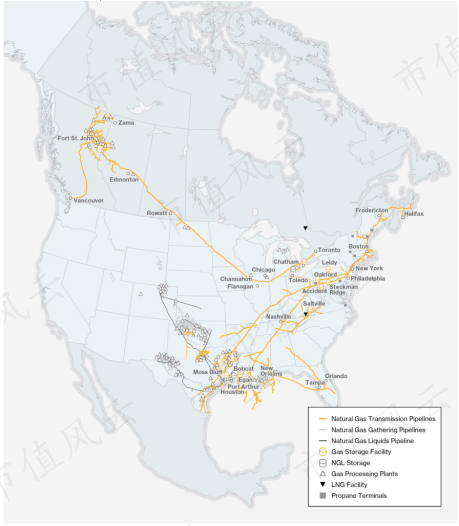

如果説這些數字還沒法直觀地體現合併帶來的變化,那風雲君直接上圖好了。這是合併前的天然氣管道網絡。

這是合併后的,明顯增加了很多。

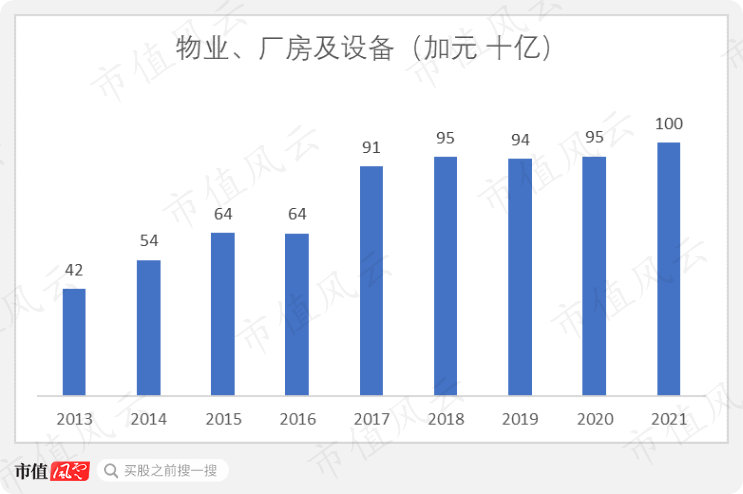

體現在固定資產規模上,2017年之前的固定資產規模可以説是逐年穩步增長,公司處於投入期。合併不僅讓恩橋的固定資產規模暴增到910億加元,而且從成長期進入了一個相對穩定的時期。

這又是為什麼呢?

負債已到極限,股東還要追求現金回報

爲了完成2017年與Spectra Energy的合併,恩橋分別在2016、2017年發行了22.6億、15.5億加元的普通股,稀釋了股東利益,而且2017年公司還淨新增了39億加元的債務。

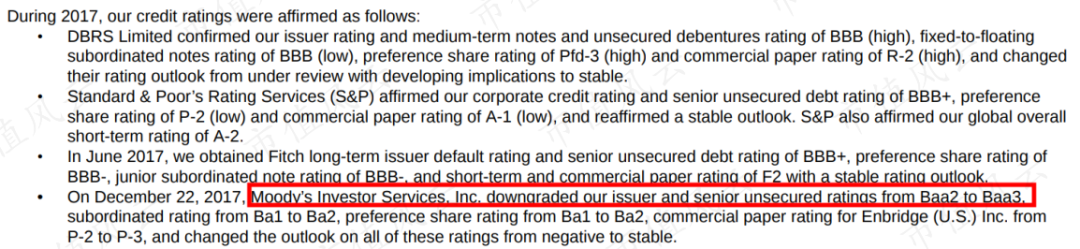

與Spectra Energy的合併雖然使得恩橋的規模大大增強,但是財務狀況卻變糟了。2017年12月,穆迪(MCO.N)直接把公司評級從Baa2下調到Baa3,后者已經是投資級中最低的一檔了。

這當然是管理層所不能接受的。因為對於恩橋這樣有着公用事業屬性的公司,股東是追求現金回報的,資本開支只能來源於借款和自身經營產生的現金流,因此評級可以説是公司的生命線。

在2018年,公司趕緊一通操作,剝離掉非核心資產,導致了前文提到的EBITDA利潤率波動。

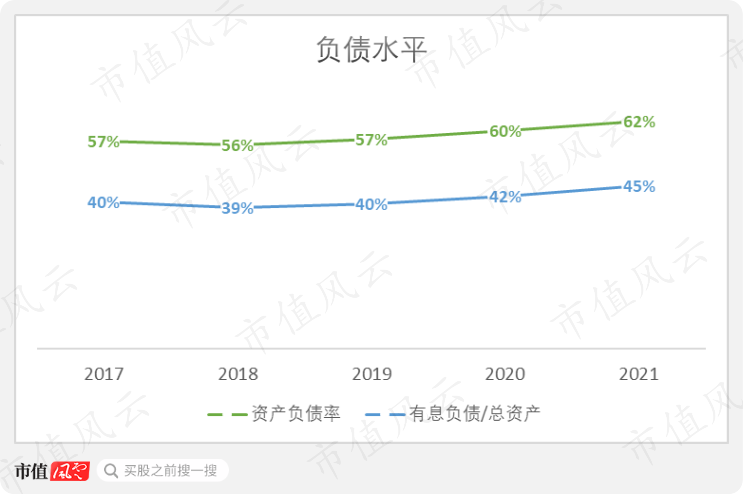

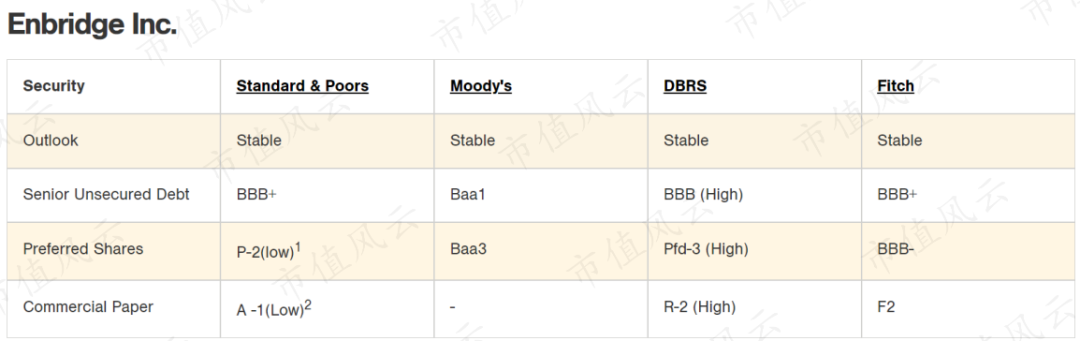

到目前為止,公司的負債水平雖然相比2018年又有所上升,不過公司仍然小心翼翼地維持着三大評級機構和晨星(MORN.US)相當於BBB+級別的評級。

這基本也等同於説,靠增加負債實現增長的路被堵死了。

2018年,公司更是提出了在不再發行新股並維持債務水平的前提下,每年產生50-60億加元用以投入資本開支。這樣的投入水平基本上只能維持目前的固定資產規模。

恩橋每年的經營活動淨現金流在100億加元左右,其中50億-60億用以資本開支,還要投入10億左右用以長期投資(都是與主業相關的項目),然后還要回報股東。

2018年至今,恩橋累計支付股息231億加元,佔累計自由現金流的129%,導致了上面所講的負債率上升。只能説股東也是夠狠的,已經把公司壓榨到極限了。

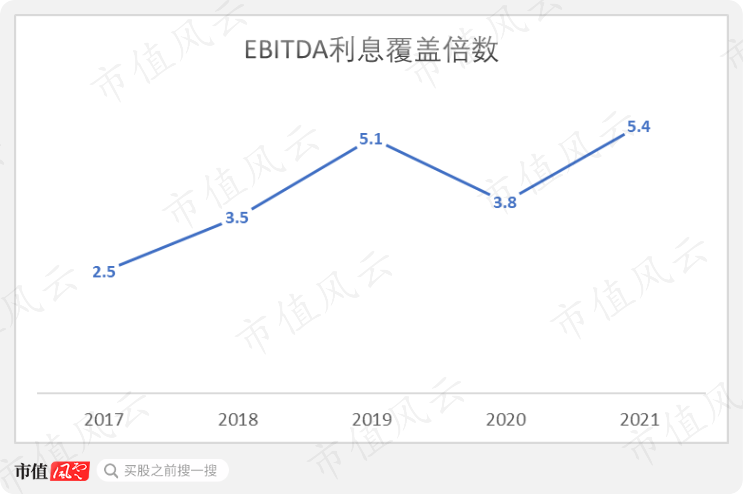

當然,公司的利息覆蓋倍數仍然很健康。

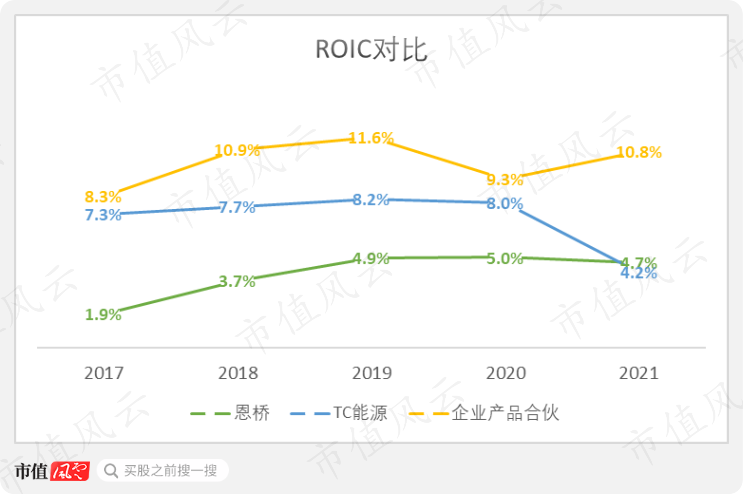

ROIC低於可比公司

恩橋目前的經營越來越接近資產管理公司,投資回報高的優質項目,剝離盈利能力不佳的項目。

對這樣的公司,風雲君看重的指標有2個:

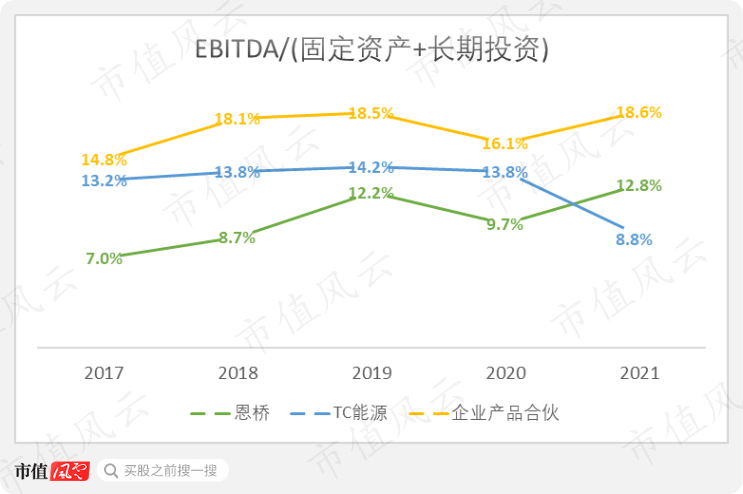

一個是利用固定資產產生EBITDA的能力,這決定了公司在維持目前固定資產規模的前提下保持償債指標的能力,也就間接決定了股東還能從當中榨出多少分紅。

第二個是ROIC,即投入資本回報率,因為恩橋有很大一部分資金來自債權投資者。ROIC能夠衡量對股權和債權投資者的回報,是一個更通用的指標。

但遺憾的是,恩橋在這兩個指標上的表現都不如同行業公司。

在美股的油氣儲運公司中,恩橋是市值最大的一家。排名靠前的還有TC能源(TRP.N)、企業產品合夥公司(EPD.N,Enterprise Products Partners)、金德摩根(KMI.N)等。

TC能源與恩橋一樣是一家加拿大公司,業務主要分部在加拿大和美國。

企業產品合夥的業務主要分佈在美國。

恩橋的ROIC在5%左右,不及TC能源8%和企業產品合夥10%左右的水平。2021年,TC能源ROIC下降到4.2%,與Keystone XL管道項目的終止有關。

「EBITDA/(固定資產+長期投資)」的趨勢與ROIC類似,不過恩橋與TC能源的差別更小。這説明恩橋的資產質量和TC能源的差距並沒有那麼大,ROIC的差距有一部分來自資本結構。

相對而言,TC能源的資產負債率更高,但評級卻比恩橋還要好一點,這就是其經營上的高明之處了。

企業產品合夥的「EBITDA/(固定資產+長期投資)」顯著高於兩家加拿大公司,則體現了國家之間的差異。

顯然,你很難期待油氣管道公司能夠在目前的情況下大幅提高分紅。而且由於強烈的公用事業公司屬性,漲價顯然也不是短期內就能實現的。

恩橋表示,未來將努力實現每年5%-7%的每股可分配現金流增長。

對於油氣管道公司的未來,風雲君在TC能源的年報里發現了這樣一段話,充分闡釋了管理層的理念。

發電和儲能業務的佔比會繼續上升,發電裝機量4.3吉瓦,其中75%是零排放的發電模式;

繼續投入天然氣管道;

液體管道業務將以最大化現有資產的價值為目的。

答案已經很明顯了。

對發電和儲能業務的佈局有助於加強全產業鏈能力,提升盈利水平。去年,恩橋可再生能源業務的裝機量接近1.8吉瓦,不過產生的EBITDA僅有5億加元,對公司整體的貢獻接近4%,道路依舊很漫長。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?