熱門資訊> 正文

中醫醫療服務行業研究:賽道滄海遺珠,爆發期悄然來臨

2022-03-24 19:00

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(報告出品方/作者:華安證券,譚國超 )

1 基本情況

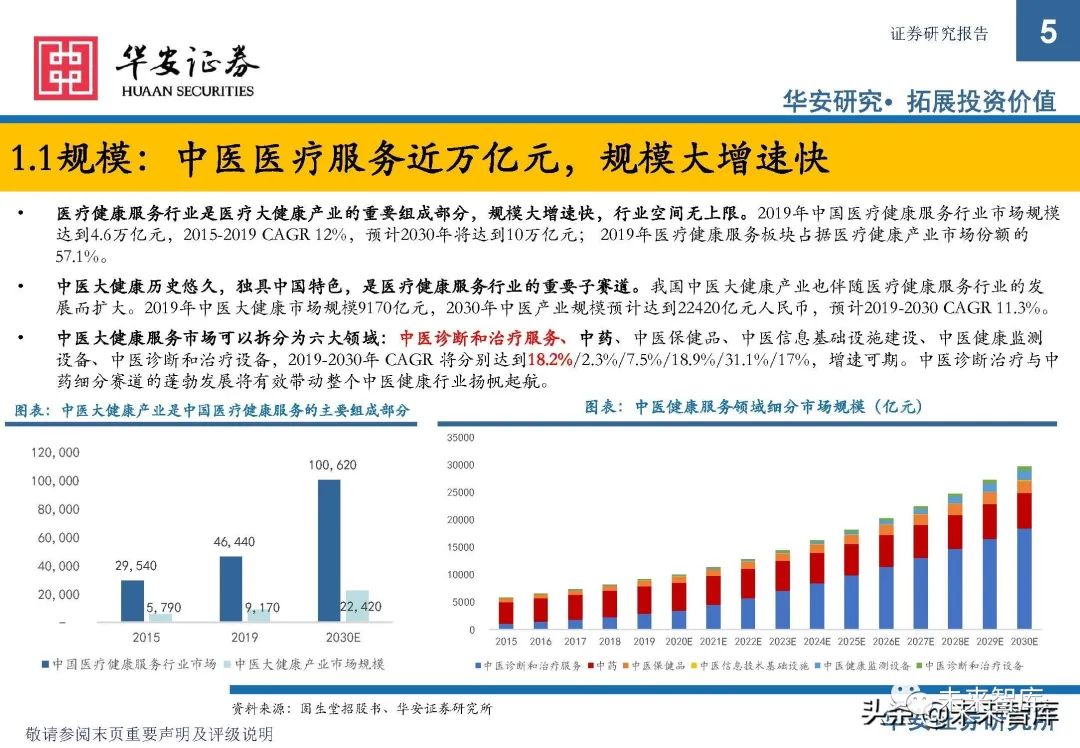

1.1規模:中醫醫療服務近萬億元,規模大增速快

醫療健康服務行業是醫療大健康產業的重要組成部分,規模大增速快,行業空間無上限。2019年中國醫療健康服務行業市場規模 達到4.6萬億元,2015-2019 CAGR 12%,預計2030年將達到10萬億元;2019年醫療健康服務板塊佔據醫療健康產業市場份額的 57.1%。

中醫大健康歷史悠久,獨具中國特色,是醫療健康服務行業的重要子賽道。我國中醫大健康產業也伴隨醫療健康服務行業的發 展而擴大。2019年中醫大健康市場規模9170億元,2030年中醫產業規模預計達到22420億元人民幣,預計2019-2030 CAGR 11.3%。

中醫大健康服務市場可以拆分為六大領域:中醫診斷和治療服務、中藥、中醫保健品、中醫信息基礎設施建設、中醫健康監測 設備、中醫診斷和治療設備,2019-2030年 CAGR 將分別達到18.2%/2.3%/7.5%/18.9%/31.1%/17%,增速可期。中醫診斷治療與中 藥細分賽道的蓬勃發展將有效帶動整個中醫健康行業揚帆起航。

1.2概況

中醫醫院是中醫療服務領域主要玩家

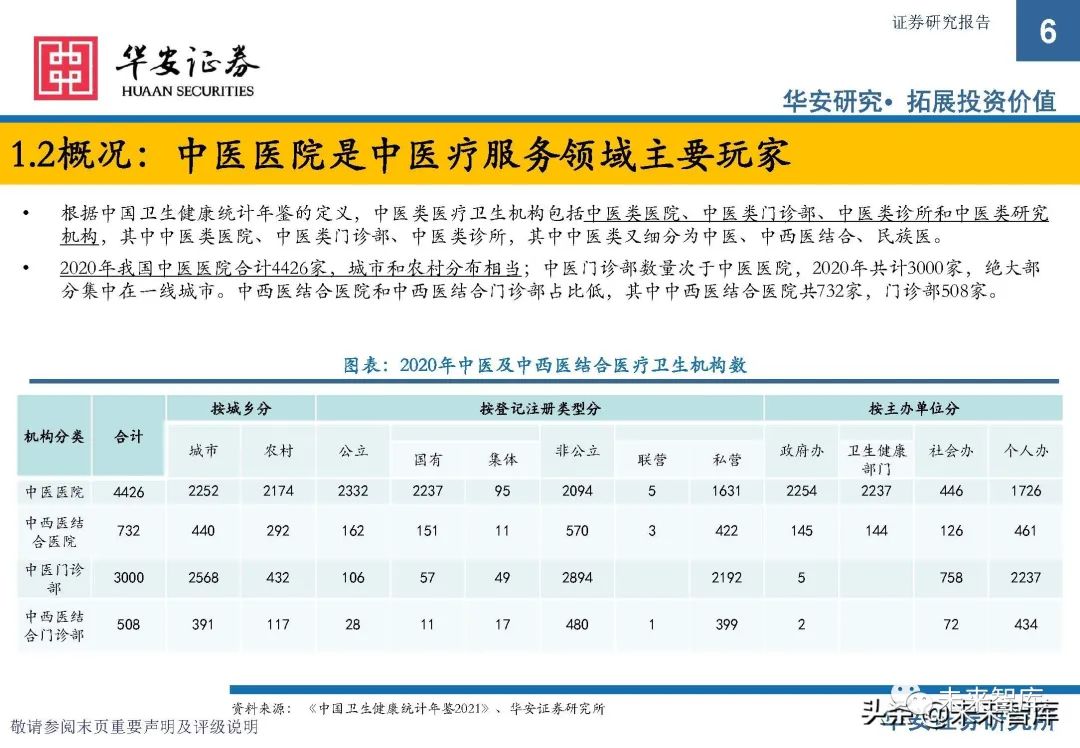

根據中國衞生健康統計年鑑的定義,中醫類醫療衞生機構包括中醫類醫院、中醫類門診部、中醫類診所和中醫類研究 機構,其中中醫類醫院、中醫類門診部、中醫類診所,其中中醫類又細分為中醫、中西醫結合、民族醫。2020年我國中醫醫院合計4426家,城市和農村分佈相當;中醫門診部數量次於中醫醫院,2020年共計3000家,絕大部 分集中在一線城市。中西醫結合醫院和中西醫結合門診部佔比低,其中中西醫結合醫院共732家,門診部508家。

從執業人員數量上看,中醫醫院依舊排名第一,2020年共登記衞生技術人員和其他人員共112.74萬人,其中執業醫師( 正式+助理)66.31萬人。中西醫結合醫院共有衞生機構人員14.94萬名,其中執業醫師共8.93萬人。中醫門診部和中西醫 結合門診部由於其數量少,執業人員也明顯少於醫院,2020年中醫門診部和中西醫結合門診部分別擁有醫療衞生機構 人員41015和7033名,其中執業醫師分別為36847和5803名。

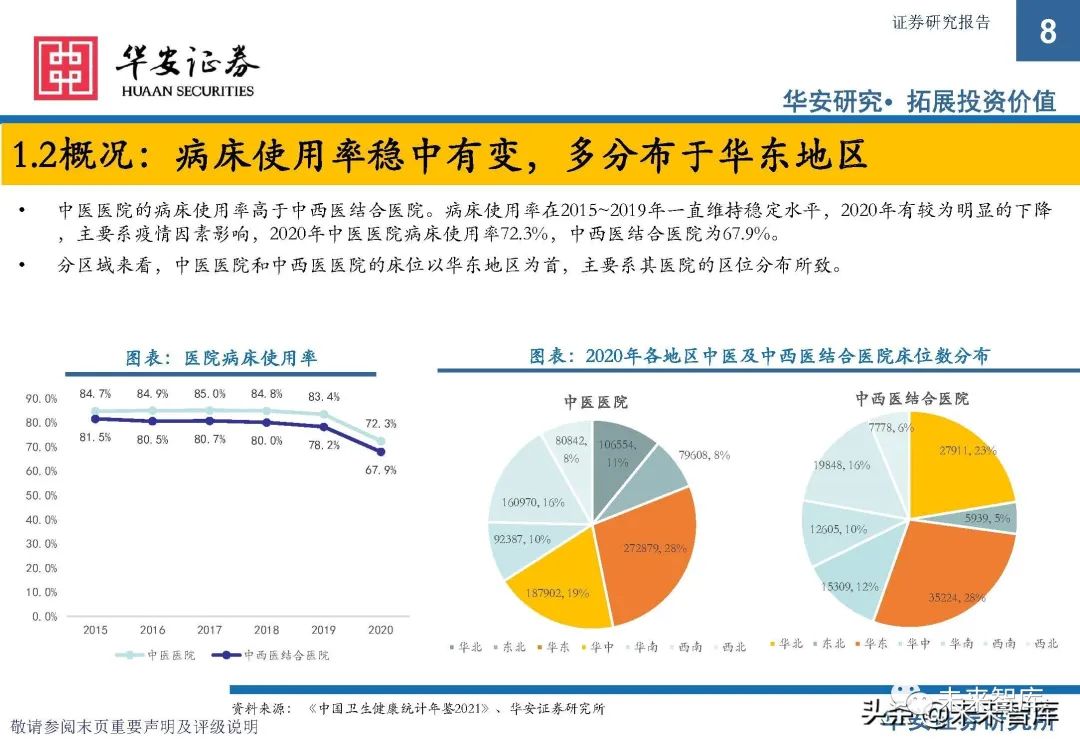

病牀使用率穩中有變,多分佈於華東地區

中醫醫院的病牀使用率高於中西醫結合醫院。病牀使用率在2015~2019年一直維持穩定水平,2020年有較為明顯的下降 ,主要系疫情因素影響,2020年中醫醫院病牀使用率72.3%,中西醫結合醫院為67.9%。分區域來看,中醫醫院和中西醫醫院的牀位以華東地區為首,主要系其醫院的區位分佈所致。

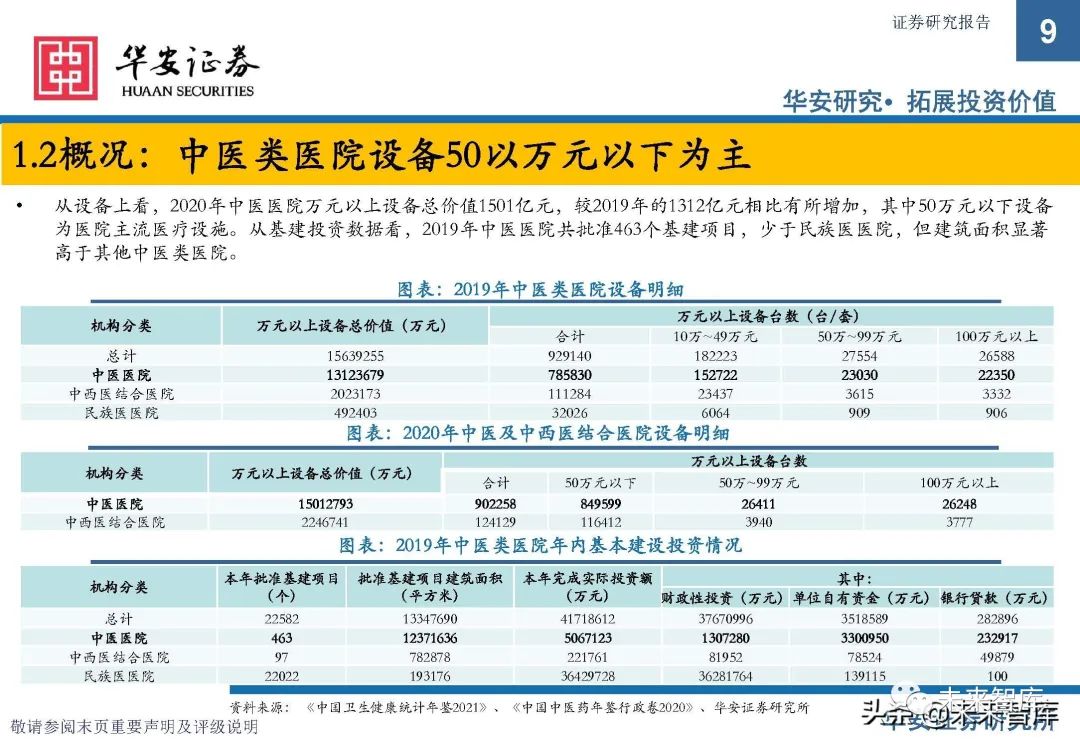

中醫類醫院設備50以萬元以下為主

從設備上看,2020年中醫醫院萬元以上設備總價值1501億元,較2019年的1312億元相比有所增加,其中50萬元以下設備 為醫院主流醫療設施。從基建投資數據看,2019年中醫醫院共批准463個基建項目,少於民族醫醫院,但建築面積顯著 高於其他中醫類醫院。

城市地區中醫類醫院基建投資顯著顯著高於縣級

從牀位數看,中醫醫院由於擴建而新增的牀位共2.29萬張,佔當年全部新增的91%。按市縣區分,雖然2019年市級中醫類醫院批 準建設的基建項目少於縣級,但建築面積顯著高於縣級,説明市級醫院規制和體量都更大,財政性投資也遠高於縣級水平。

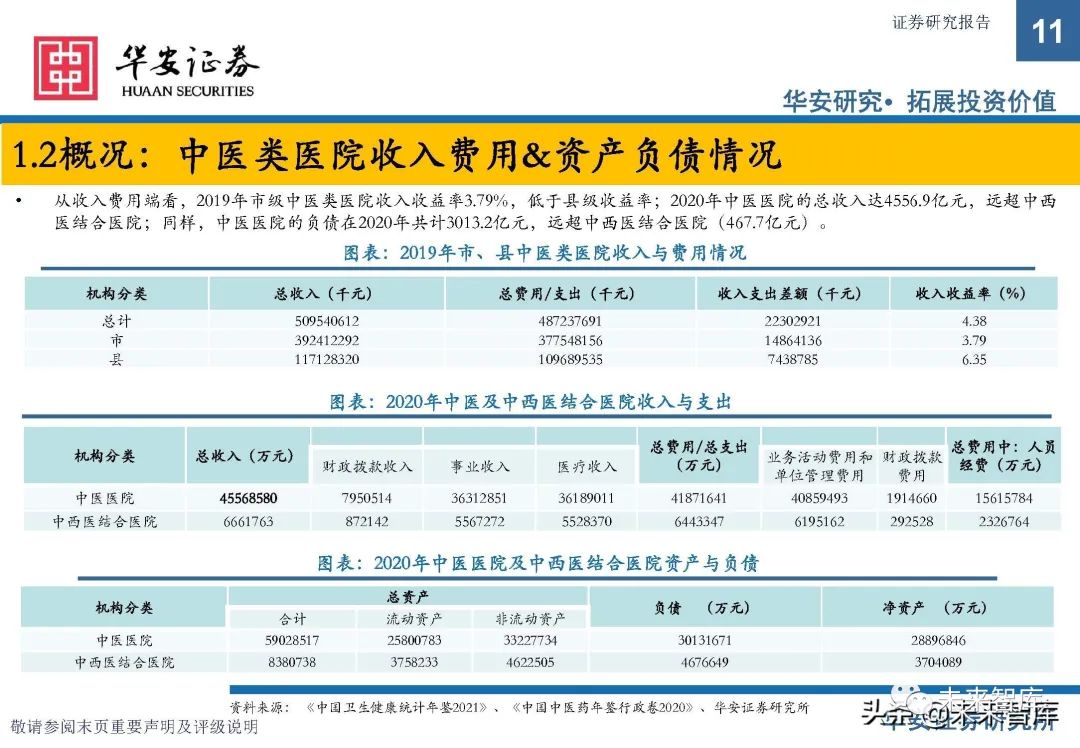

中醫類醫院收入費用&資產負債情況

從收入費用端看,2019年市級中醫類醫院收入收益率3.79%,低於縣級收益率;2020年中醫醫院的總收入達4556.9億元,遠超中西 醫結合醫院;同樣,中醫醫院的負債在2020年共計3013.2億元,遠超中西醫結合醫院(467.7億元)。

中醫類醫院藥品收入拆分,門診收入高於住院收入

根據中國中醫藥年鑑,2019年中醫綜合醫院藥品收入共計6238.4萬元。其中,門診收入的藥品收入共計3484.4萬元,佔 總收入的56%;門診收入中的中藥飲片收入貢獻為1478.2萬元,高於西藥和中成藥。住院收入的藥品收入共計2754萬元 ,佔總收入的44%;住院收入中的西藥收入貢獻為2033.4萬元,遠高於中藥飲片和中成藥。(報告來源:未來智庫)

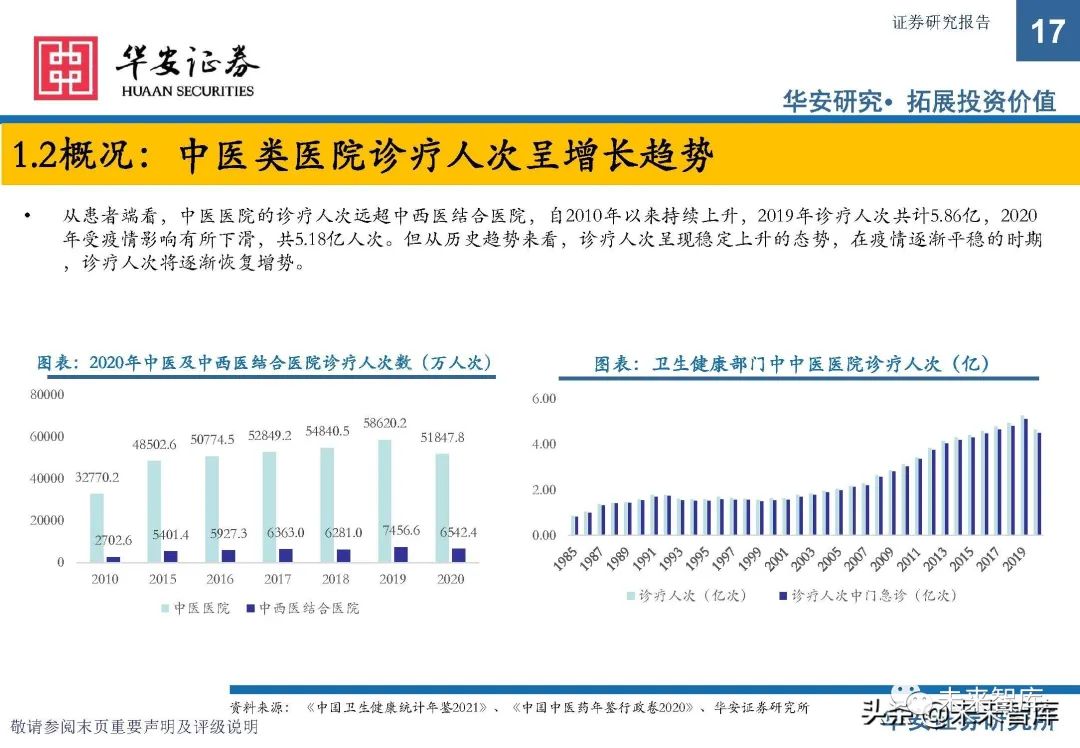

中醫類醫院診療人次呈增長趨勢

從患者端看,中醫醫院的診療人次遠超中西醫結合醫院,自2010年以來持續上升,2019年診療人次共計5.86億,2020 年受疫情影響有所下滑,共5.18億人次。但從歷史趨勢來看,診療人次呈現穩定上升的態勢,在疫情逐漸平穩的時期 ,診療人次將逐漸恢復增勢。

中醫醫院診療人次遠高於中西醫結合醫院

從就診人次看,我國中醫就診人次自1985年以來持續增長,2019年有所下降,2020年中醫醫院診療人次共5.18億,其中 門急診5億;2020年中醫醫院住院人數共2556萬,其中選擇手術的患者佔比不高,共668萬人次,中醫就診以門診為主。

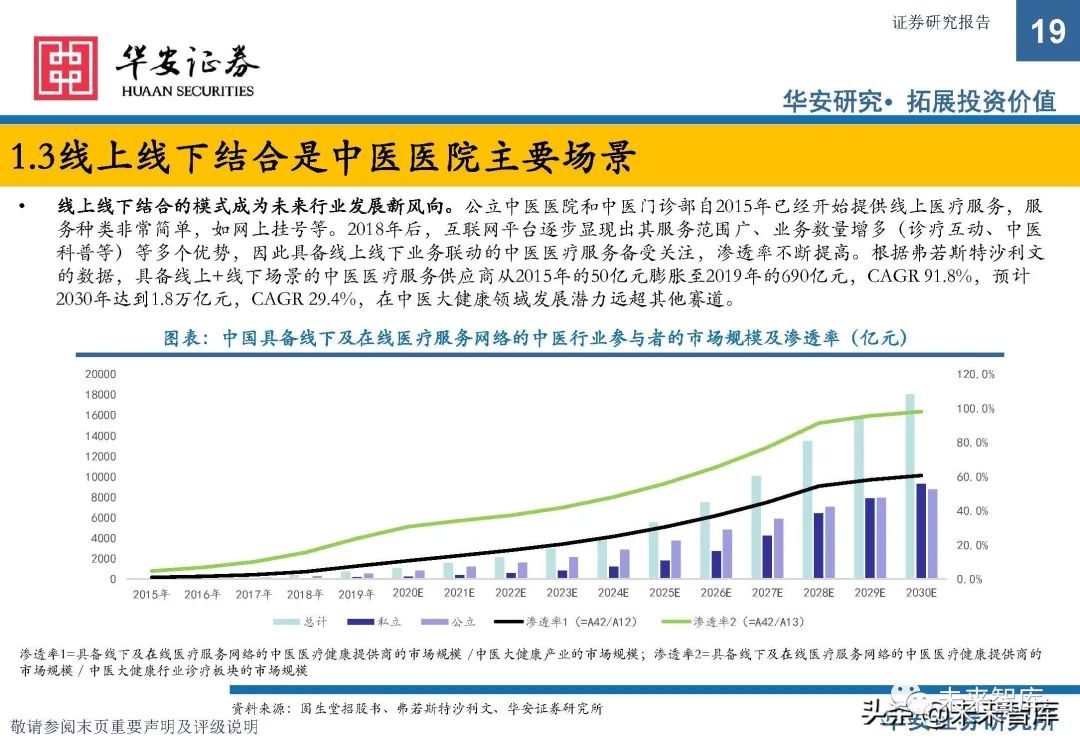

1.3線上線下結合是中醫醫院主要場景

線上線下結合的模式成為未來行業發展新風向。公立中醫醫院和中醫門診部自2015年已經開始提供線上醫療服務,服 務種類非常簡單,如網上掛號等。2018年后,互聯網平臺逐步顯現出其服務範圍廣、業務數量增多(診療互動、中醫 科普等)等多個優勢,因此具備線上線下業務聯動的中醫醫療服務備受關注,滲透率不斷提高。根據弗若斯特沙利文 的數據,具備線上+線下場景的中醫醫療服務供應商從2015年的50億元膨脹至2019年的690億元,CAGR 91.8%,預計 2030年達到1.8萬億元,CAGR 29.4%,在中醫大健康領域發展潛力遠超其他賽道。

2 需求端

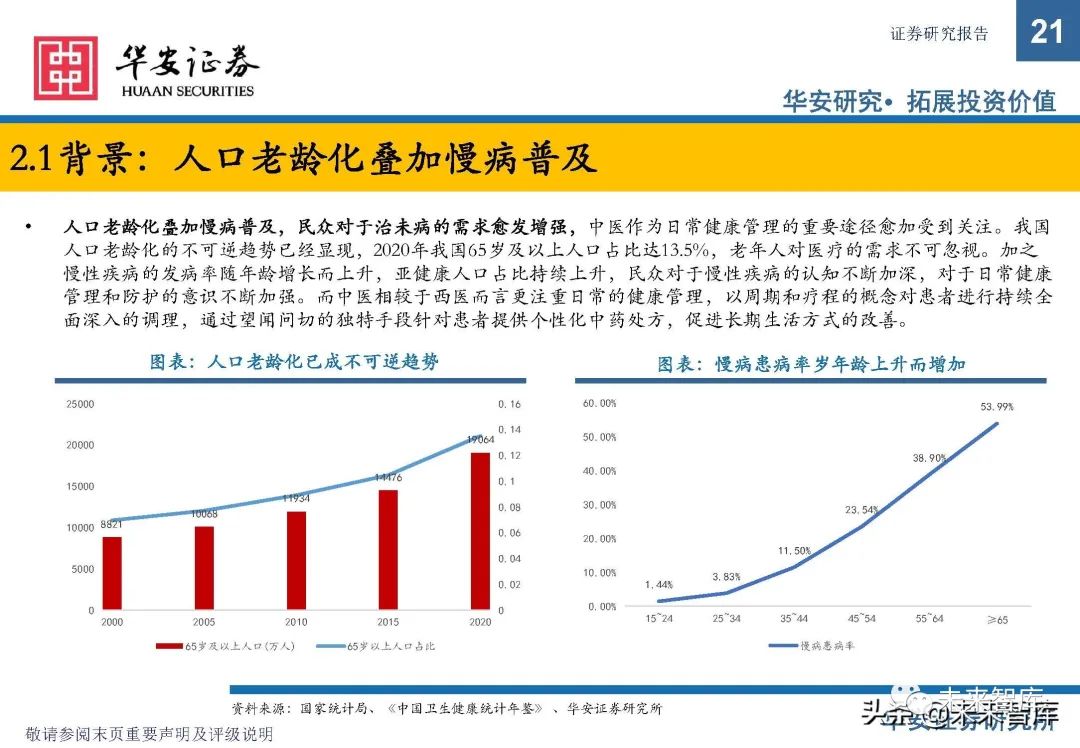

2.1背景:人口老齡化疊加慢病普及

人口老齡化疊加慢病普及,民眾對於治未病的需求愈發增強,中醫作為日常健康管理的重要途徑愈加受到關注。我國 人口老齡化的不可逆趨勢已經顯現,2020年我國65歲及以上人口占比達13.5%,老年人對醫療的需求不可忽視。加之 慢性疾病的發病率隨年齡增長而上升,亞健康人口占比持續上升,民眾對於慢性疾病的認知不斷加深,對於日常健康 管理和防護的意識不斷加強。而中醫相較於西醫而言更注重日常的健康管理,以周期和療程的概念對患者進行持續全 面深入的調理,通過望聞問切的獨特手段針對患者提供個性化中藥處方,促進長期生活方式的改善。

2.2中醫診療人次:緩慢增長,潛在需求待轉化

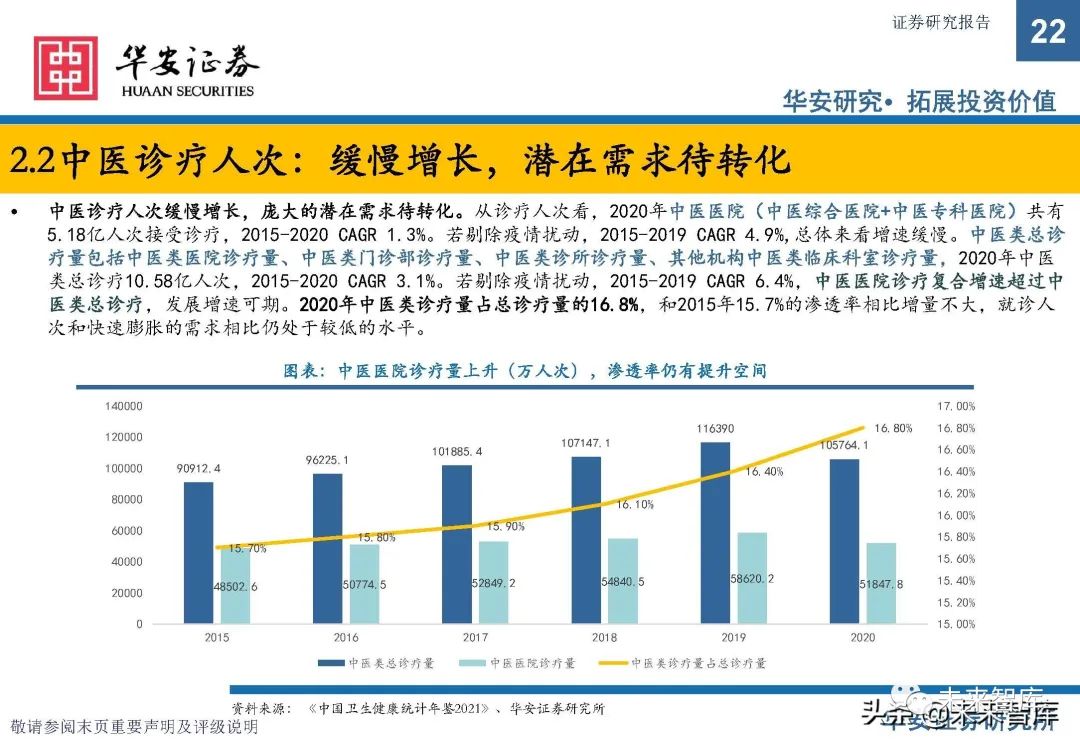

中醫診療人次緩慢增長,龐大的潛在需求待轉化。從診療人次看,2020年中醫醫院(中醫綜合醫院+中醫專科醫院)共有 5.18億人次接受診療,2015-2020 CAGR 1.3%。若剔除疫情擾動,2015-2019 CAGR 4.9%,總體來看增速緩慢。中醫類總診 療量包括中醫類醫院診療量、中醫類門診部診療量、中醫類診所診療量、其他機構中醫類臨牀科室診療量,2020年中醫 類總診療10.58億人次,2015-2020 CAGR 3.1%。若剔除疫情擾動,2015-2019 CAGR 6.4%,中醫醫院診療複合增速超過中 醫類總診療,發展增速可期。2020年中醫類診療量佔總診療量的16.8%,和2015年15.7%的滲透率相比增量不大,就診人 次和快速膨脹的需求相比仍處於較低的水平。

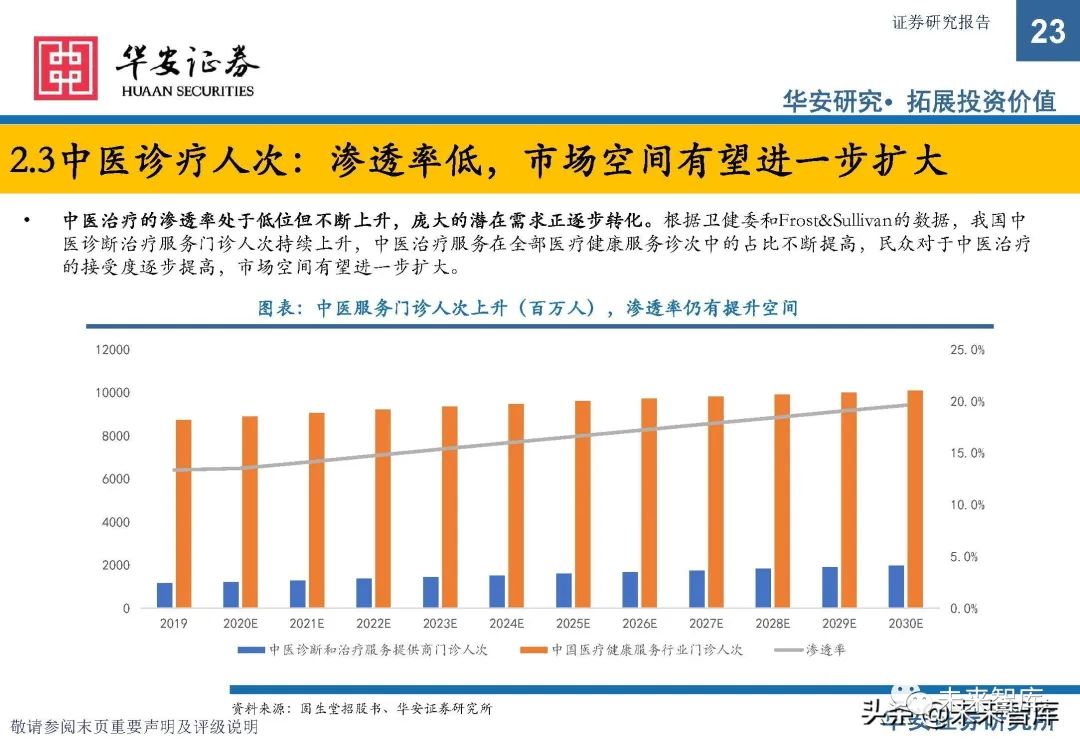

2.3中醫診療人次:滲透率低,市場空間有望進一步擴大

中醫治療的滲透率處於低位但不斷上升,龐大的潛在需求正逐步轉化。根據衞健委和Frost&Sullivan的數據,我國中 醫診斷治療服務門診人次持續上升,中醫治療服務在全部醫療健康服務診次中的佔比不斷提高,民眾對於中醫治療 的接受度逐步提高,市場空間有望進一步擴大。

3 供給端

3.1政策:確定性利好,供給側放開

國家出臺多條政策支持中醫藥產業發展。有關中醫的政策久已有之,前期由於在醫改過程中對中成藥有諸多限制,市 場對中醫藥賽道持謹慎態度;但近期落地的速度更快、頻率更高,有關醫藥行業的十四五規劃也有涉及中藥,中醫藥 行業有望乘政策東風,推動新一輪發展。2021年12月30日國家醫療保障局聯合國家中醫藥管理局頒佈《關於醫保支持中醫藥傳承創新發展的指導意見》,對中醫藥服務正 式提出發展指引和相關意見,明確支持中醫藥發展。我們認為這是對中醫藥行業發展的重大促進性政策,且國家層面的政策具備強延續性,因此接下來對於中醫藥的針對性細節政策 會逐步具化和落地,將極大程度利於中醫藥行業發展。

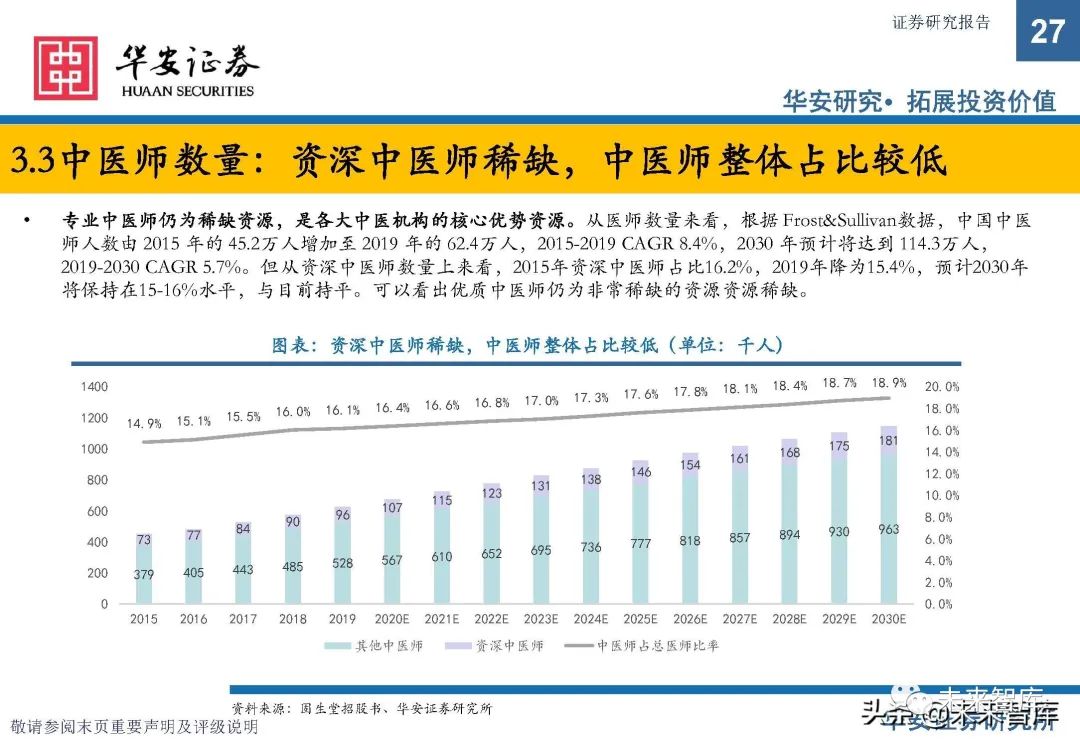

3.2中醫師數量:資深中醫師稀缺,中醫師整體佔比較低

專業中醫師仍為稀缺資源,是各大中醫機構的核心優勢資源。從醫師數量來看,根據 Frost&Sullivan數據,中國中醫 師人數由 2015 年的 45.2萬人增加至 2019 年的 62.4萬人,2015-2019 CAGR 8.4%,2030 年預計將達到 114.3萬人, 2019-2030 CAGR 5.7%。但從資深中醫師數量上來看,2015年資深中醫師佔比16.2%,2019年降為15.4%,預計2030年 將保持在15-16%水平,與目前持平。可以看出優質中醫師仍為非常稀缺的資源資源稀缺。

4 競爭格局

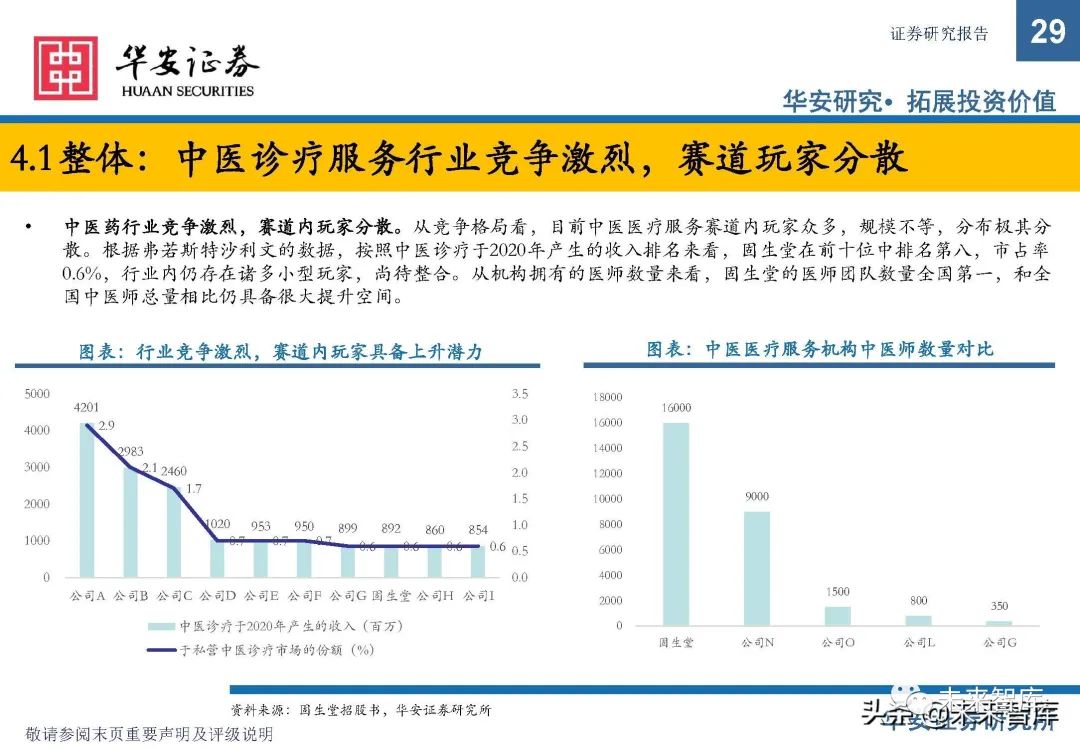

4.1整體:中醫診療服務行業競爭激烈,賽道玩家分散

中醫藥行業競爭激烈,賽道內玩家分散。從競爭格局看,目前中醫醫療服務賽道內玩家眾多,規模不等,分佈極其分 散。根據弗若斯特沙利文的數據,按照中醫診療於2020年產生的收入排名來看,固生堂在前十位中排名第八,市佔率 0.6%,行業內仍存在諸多小型玩家,尚待整合。從機構擁有的醫師數量來看,固生堂的醫師團隊數量全國第一,和全 國中醫師總量相比仍具備很大提升空間。

4.2頭部:發展模式各有千秋,固生堂醫師團隊數量領先

頭部玩家競爭激烈,發展模式各有千秋。 從發展模式看,目前頭部玩家根據自身品 牌特點採取不同的發展模式,同仁堂採取 中醫藥產業集團模式;廣雲堂融合「傳統 中醫與現代西醫",尋找中醫藥發展新突破 ;鶴年堂聚焦「中醫養生」發展之路;泰 坤堂專注女性中醫藥現代化發展。從中醫 師數量上看,目前頭部玩家中固生堂在國 醫大師,國家級名老中醫,省市級名老中 醫上均處於領先地位。

5 代表公司分析:固生堂

5.1.公司歷史:12年探索,模式成形

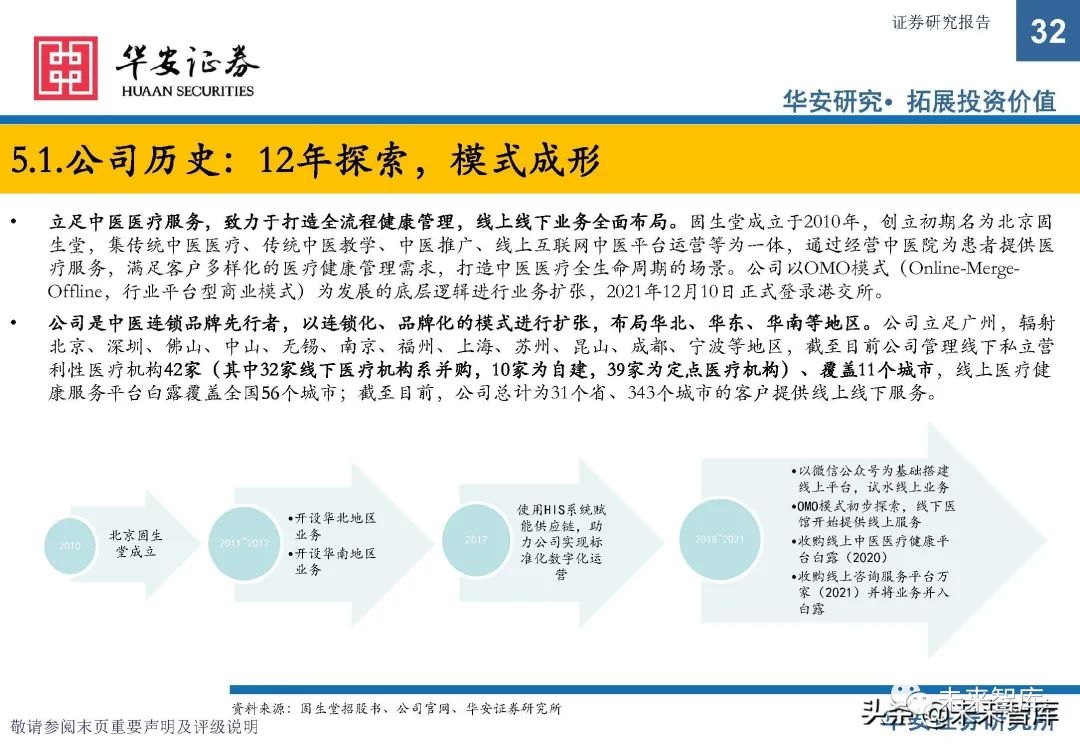

立足中醫醫療服務,致力於打造全流程健康管理,線上線下業務全面佈局。固生堂成立於2010年,創立初期名為北京固 生堂,集傳統中醫醫療、傳統中醫教學、中醫推廣、線上互聯網中醫平臺運營等為一體,通過經營中醫院為患者提供醫 療服務,滿足客户多樣化的醫療健康管理需求,打造中醫醫療全生命周期的場景。公司以OMO模式(Online-MergeOffline,行業平臺型商業模式)為發展的底層邏輯進行業務擴張,2021年12月10日正式登錄港交所。

公司是中醫連鎖品牌先行者,以連鎖化、品牌化的模式進行擴張,佈局華北、華東、華南等地區。公司立足廣州,輻射 北京、深圳、佛山、中山、無錫、南京、福州、上海、蘇州、崑山、成都、寧波等地區,截至目前公司管理線下私立營 利性醫療機構42家(其中32家線下醫療機構系併購,10家為自建,39家為定點醫療機構)、覆蓋11個城市,線上醫療健 康服務平臺白露覆蓋全國56個城市;截至目前,公司總計為31個省、343個城市的客户提供線上線下服務。(報告來源:未來智庫)

5.2.公司競爭優勢&發展規劃

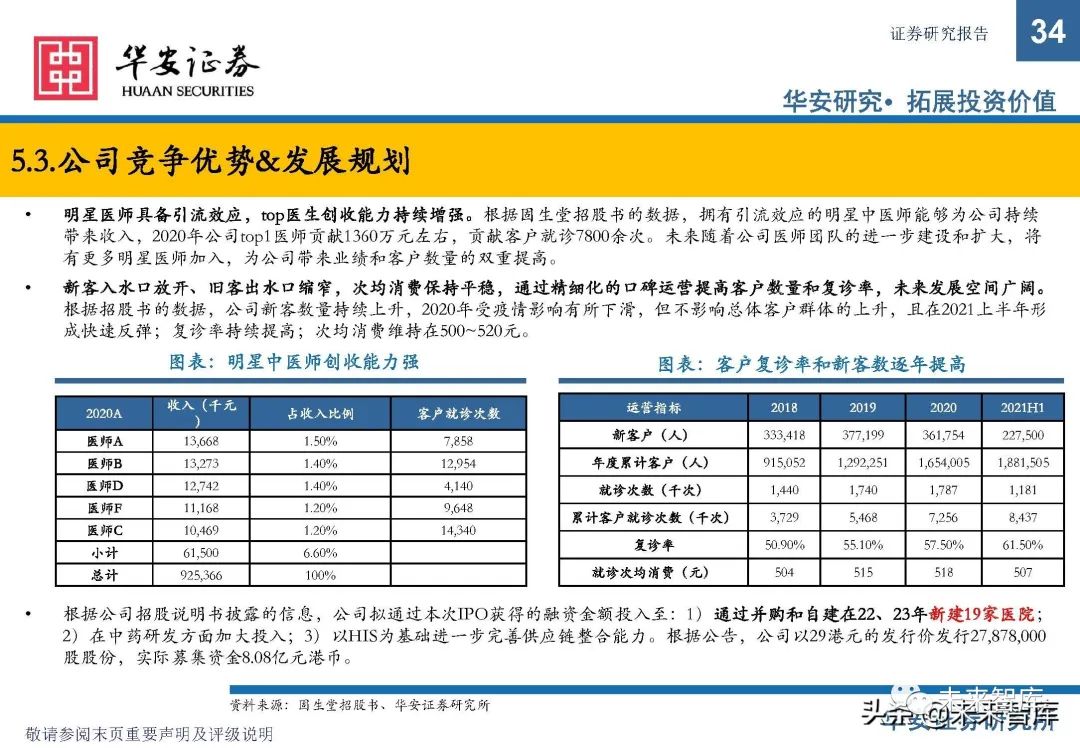

明星醫師具備引流效應,top醫生創收能力持續增強。根據固生堂招股書的數據,擁有引流效應的明星中醫師能夠為公司持續 帶來收入,2020年公司top1醫師貢獻1360萬元左右,貢獻客户就診7800余次。未來隨着公司醫師團隊的進一步建設和擴大,將 有更多明星醫師加入,為公司帶來業績和客户數量的雙重提高。

新客入水口放開、舊客出水口縮窄,次均消費保持平穩,通過精細化的口碑運營提高客户數量和複診率,未來發展空間廣闊。 根據招股書的數據,公司新客數量持續上升,2020年受疫情影響有所下滑,但不影響總體客户羣體的上升,且在2021上半年形 成快速反彈;複診率持續提高;次均消費維持在500~520元。

5.3.投資分析

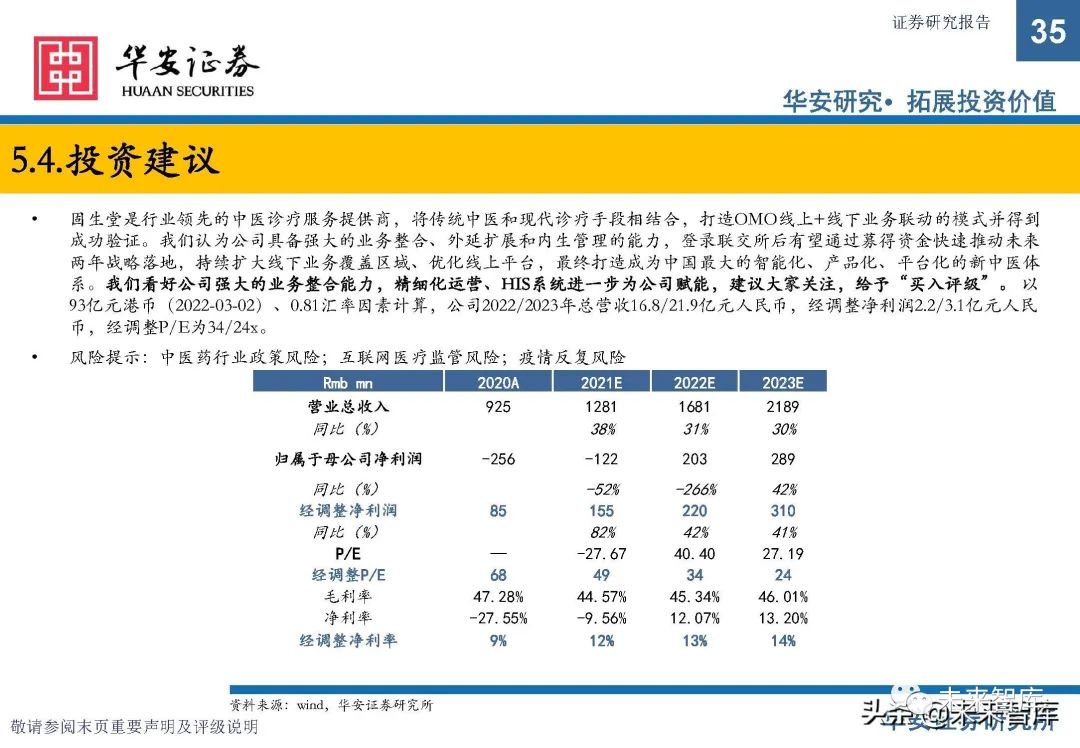

固生堂是行業領先的中醫診療服務提供商,將傳統中醫和現代診療手段相結合,打造OMO線上+線下業務聯動的模式並得到 成功驗證。我們認為公司具備強大的業務整合、外延擴展和內生管理的能力,登錄聯交所后有望通過募得資金快速推動未來 兩年戰略落地,持續擴大線下業務覆蓋區域、優化線上平臺,最終打造成為中國最大的智能化、產品化、平臺化的新中醫體 系。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?