熱門資訊> 正文

啤酒行業分析:疫情加速高端化,行業成長可期

2022-03-24 19:00

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(報告出品方/作者:東亞前海證券,汪玲)

1.疫情為啤酒板塊帶來短期擾動

1.1.當前啤酒板塊估值處於低位

當前啤酒板塊估值處於地位,安全邊際較高。2020 年 3 月起,啤酒板 塊估值一路上行,2021 年 4 月以來,啤酒板塊估值有所回調。從板塊整體 估值水平來看,當前啤酒板塊估值PE(TTM)約為 44.72,處於 2017 年至 今歷史分位數的 14.80%。當前啤酒板塊 A股主要上市公司青島啤酒及重慶 啤酒估值均處於地位,安全邊際較高。

1.2.疫情衝擊下,啤酒板塊受到衝擊

1.2.1.疫情導致現飲渠道受損

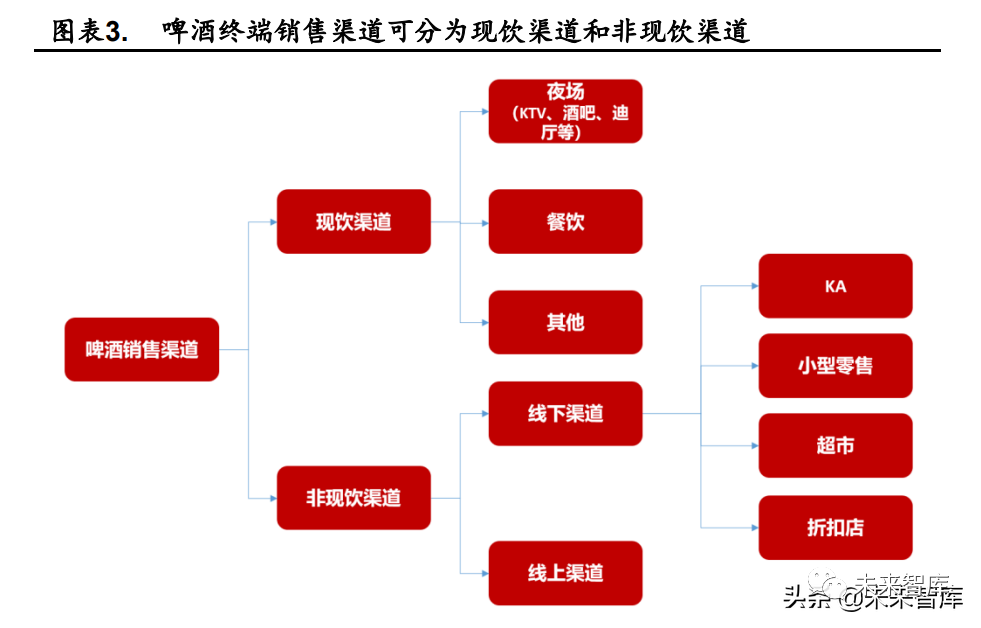

2020 年 1 月,新冠疫情在全國爆發,致使現飲渠道受到巨大沖擊。我國啤酒終端銷售渠道可分為現飲渠道和非現飲渠道,其中現飲渠道包括夜 場、餐飲等,非現飲渠道包括 KA 和零售店等。根據 Euromonitor 的數據, 我國現飲渠道和非現飲渠道佔比常年保持穩定,疫情前(2019 年)現飲渠 道佔比為 51.40%,非現飲渠道佔比 48.60%(按銷量),現飲渠道 2020 年下 跌至 48.0%(按銷量),同比下滑 3.4pct。

疫情期間夜場多數關停,高端啤酒受到衝擊。由於夜場加價率高達 100%-200%,為啤酒銷售渠道中加價率最高的渠道,高端啤酒紛紛加強夜場 佈局。新冠疫情爆發后,夜場、餐飲等現飲渠道受損,夜場渠道方面,北京 地區 2020H1 大部分夜場都屬於關閉狀態,直至 20H2 纔有所好轉。此前百 威啤酒主攻夜場渠道,高端啤酒受到衝擊。

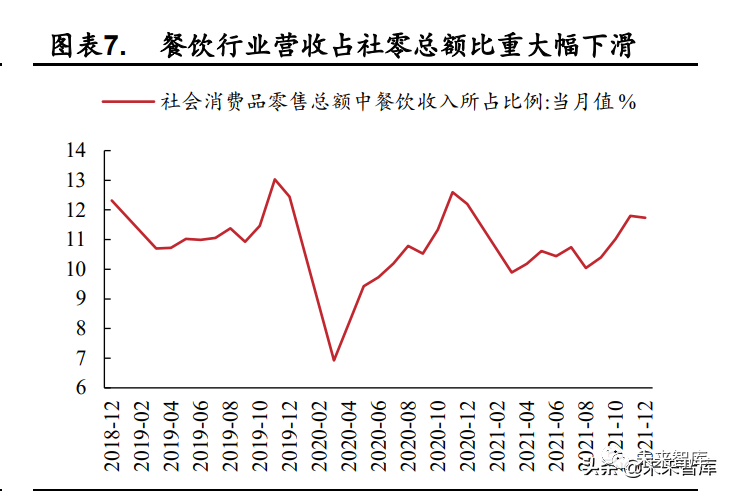

由於居家隔離等政策,國內餐飲渠道也相繼有所收縮。使得啤酒行業短期內受到巨大沖擊。根據國家統計局的數據,疫情初期餐飲行業營收增速 遭受巨大沖擊,下滑幅度超過社零總額,且整個 2020年限額以上餐飲收入 的同比增速顯著低於社零增速。在疫情發生之前的 2019 年 11 月,限額以上餐飲行業的營收在社零總額的佔比為 13.03%,隨后在 2020 年 3 月這一比例大幅下落至 6.93%,疫情對於餐飲行業的衝擊迅速而猛烈,啤酒餐飲渠道受損。

1.2.2.產量出現下滑,銷量短期波動

從產量端來看,疫情使得啤酒產量短期內有所降低。2020 年 Q1 受到 新冠疫情爆發影響,2020 年 3 月啤酒產量為 316 萬千升,同比下跌 21.5%, 隨后天氣轉暖產量有所增加;2020 年 Q4 點狀疫情多發疊加天氣轉冷,10、 11、12 月產量出現下滑,2020年全年規模以上產量為 3411 萬噸,同比下滑 7%。2021 年 3月啤酒產量出現高增,同比增速達 33.3%,對比 2019 年微增 2.27pct,產量有所恢復。

從銷量端來看,受到疫情衝擊啤酒廠商 2020H1 銷量均出現顯著下滑, 2020H2 銷量恢復至往期水平。其中青島啤酒 2020H1 銷量同比下滑 6.84%, 華潤啤酒 2020H1 銷量同比下滑 5.27%。各啤酒廠商在 2020H2 銷量基本恢 復至疫情前水平,2020H2 青島啤酒銷量為 341.1 萬千升,超越 2019H2 的332 萬千升;華潤啤酒 2020H2 銷量為 506.1 萬千升,與 2019 年同期相比微增 0.04%。

1.2.3.營收增速放緩,利潤短期擾動

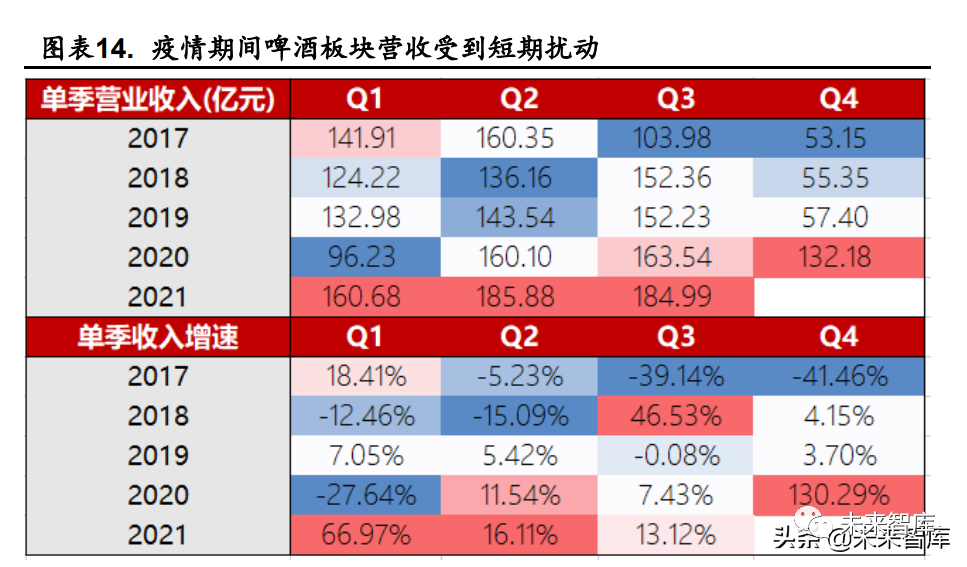

從營收端來看,2020 年疫情期間啤酒板塊受到短期擾動。2020 年初新 冠疫情爆發,受到疫情影響,夜場、高檔餐飲等現飲渠道受限,高端白酒消 費場景缺失,分季度來看,疫情初期影響最大,影響約為一個季度,2020 年 Q2 起單季增速逐漸回暖。2020 年 Q1 單季度營收受疫情影響,同比下滑 27.64%,自 Q2 起國內疫情得到有效控制,單季度增速回暖,增速達 11.54%, 超越疫情前同期水平。2020 年 Q3、Q4 同比增速分別達 7.43%和 130.29%, 最終 2020 年同比增速為 13.56%。2021 年受低基數及啤酒消費市場回暖影 響,啤酒 Q1 營收同比高增 66.97%,對比 2019 年同期水平增長 20.83%,取 得恢復性高增長。

從利潤端來看,啤酒板塊 2020 年 Q1 受疫情衝擊較大,Q2 利潤水平 有所反彈,隨后增速放緩。從單季度歸母淨利潤來看,啤酒板塊受疫情衝擊 集中在 2020 Q1,且恢復速度較快。2020 年 Q1 啤酒板塊歸母淨利潤僅為 2.96 億元,遠低於 2017-2019 年平均水平 8.72 億元,2020 年 Q1 歸母淨利 潤同比下滑 69.80%。2020 年 Q2 起啤酒板塊利潤端開始反彈,2020 年 Q2 啤酒板塊歸母淨利潤達 23.62 億元,超越 2019 年同期的 16.04 億元,同比 增速達 42.06%。2020 年 Q3、Q4 歸母淨利潤均超越同期水平,但由於 2020H2 點狀疫情多發、限電政策、需求端疲弱等因素影響,增速有所放緩。

2.疫情帶來的變化:高端化提速,新品不斷涌現

2.1.疫情帶動成本上行,行業步入提價潮

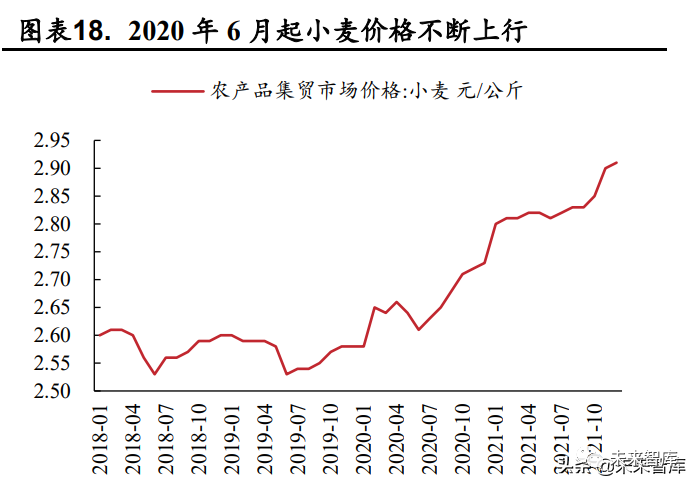

疫情侵擾下,2021 年我國 PPI 持續上行,上游成本壓力凸顯。2021 年起我國 PPI 持續上行,屢創新高,9 月至 12 月同比增速高達 10.7%、13.5%、 12.9%和 10.3%。新冠疫情疊加小麥主產地極端乾旱天氣影響,2020 年 6 月 起,啤酒主要原材料之一小麥價格不斷上行,2021 年 12 月價格為 2.91 元/ 公斤,創造歷史新高。2021 年 1 月起鋁價不斷上行,2021 年 10 月起有所 回落,啤酒廠商上游成本壓力凸顯。

成本上行壓力疊加行業高端化邏輯一同推動啤酒廠商陸續進入提價潮。啤酒生產的上游原材料面臨價格上漲的成本壓力,更加考驗酒企是否能夠 通過高端化塑造提價能力,進而轉移成本端壓力。自 2021 年上半年以來, 青啤、重啤、百威、華潤等頭部酒企紛紛佈局提價,2021 年 4 月,百威率 先在行業內進行提價,隨后各廠商陸續跟進,對比 2018 年,本輪提價次數 更多。行業高端化邏輯下,啤酒板塊全年漲幅為 8.53%,在食品飲料子版塊中表現亮眼。(報告來源:未來智庫)

2.2.疫情助推高端化加速,超高端新品涌現

頭部啤酒廠商加快高端化建設,超高端新品不斷涌現,搶佔品牌制高 點。2022 年 1 月 9 日,青島啤酒舉行新品發佈會,發佈超高端新品「一世 傳奇」,售價爲 1399 元/1.5L*1 瓶,酒精濃度為 23.9 度;臨近農曆春節,百 威啤酒也推出新品「百威精釀大師傳奇虎年限量版」,禮盒裝售價爲 1588 元 /798ml*1 瓶,酒精濃度為 10.8 度;2021 年 5 月華潤啤酒也推出高端新品 「醴」,售價爲 999 元/999ml*2 瓶,酒精濃度為 18.8 度。存量競爭下,我國 啤酒高端化升級勢頭明顯,啤酒超高端產品仍處於消費者培育期,頭部廠商 通過超高端新品搶佔品牌制高點。

3.疫后展望:疫情過后啤酒該往哪里去

3.1.疫后時代消費有望回暖

3.1.1.防疫取得顯著成效,「動態清零」步入疫后時代

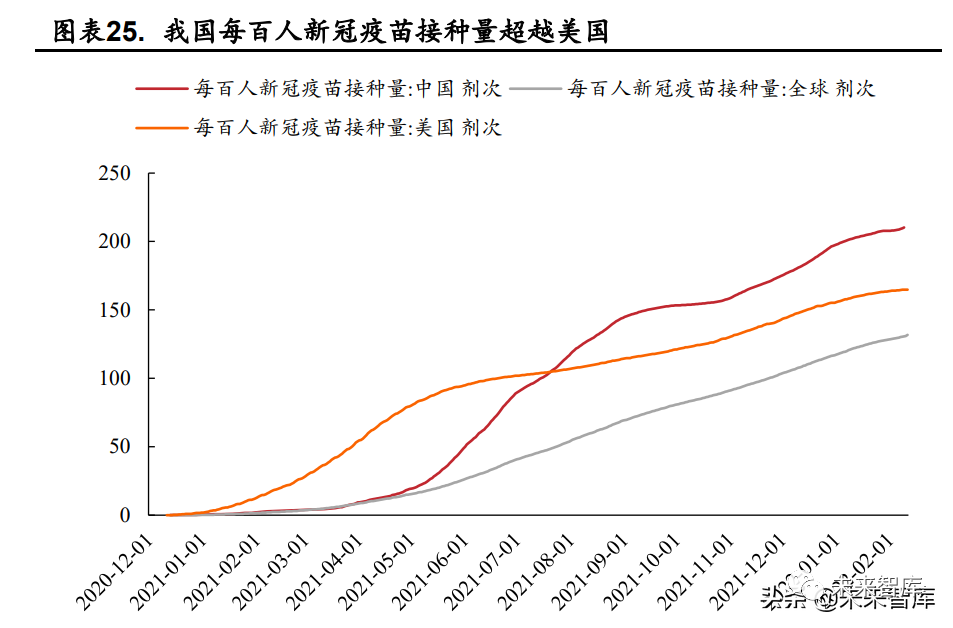

歷經三個階段,我國疫情得到有效控制。新冠肺炎疫情持續近兩年,我 國疫情防控歷經三個階段:第一階段是突發疫情應急圍堵階段;第二階段是 常態化防控探索階段;2021 年 8 月起,我國進入疫情防控第三階段,即全 鏈條精準防控的「動態清零」階段。當前,全球疫情波折反覆,我國堅持「四 早」原則,在發熱門診監測的基礎上,將監測關口前移一步,部署各地對口 岸高風險人員等 12 類人羣「應檢盡檢」,定期開展核酸檢測。目前,我國疫 苗每百人新冠疫苗接種量為 210.27 劑次,超越全球水平(130.71 劑次)和 美國水平(164.79 劑次),疫情防控取得顯著成效。

疫苗藥品研發進度加快,新冠口服藥獲批。2022 年 2 月 11 日,國家藥 監局通過應急審評審批,附條件批准輝瑞新冠口服藥奈瑪特韋片/利托那韋 片組合包裝(Paxlovid)進口註冊。根據輝瑞官網公佈的消息,其新冠藥物 Paxlovid 使高危新冠患者的住院和死亡風險減少 89%。當前我國也正研發 國產的新冠病毒口服藥,由中國科學院上海藥物研究所等 5 家機構共同研發的 VV116 藥物去年 12 月 30 日在烏茲別克斯坦獲緊急使用授權,在中國 也已進入臨牀階段,最快預計下半年啟動上市申請。隨着疫情防控措施的多 樣化,國內疫情對於經濟的影響將進一步被弱化。

3.1.2.「穩增長」政策下,協同效應助力消費回暖

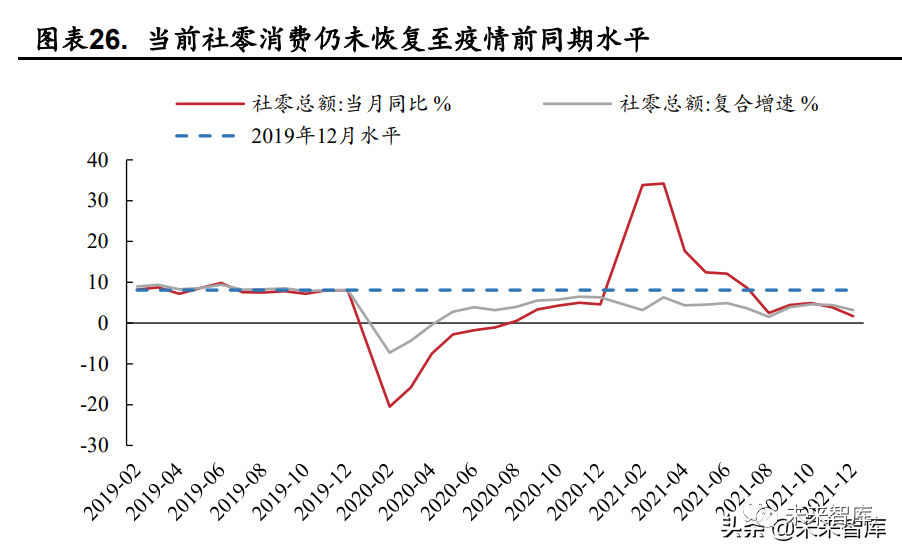

當前我國消費恢復仍弱於疫情前同期水平。2021 年 12 月社會零售總額 同比增長 1.7%,複合口徑下增長 3.13%,仍弱於疫情前同期(2019 年 12 月) 水平。消費恢復速度慢於預期可能有幾方面原因,一是儘管失業率下移至 2019 年水平,但需求端人均可支配收入尚未恢復至同期水平。人均可支配 收入水平的被動降低造成了消費的低迷,2021 年春節、清明節、勞動節及 十一長假,旅遊收入僅為 2019 年同期水平的 82%、57%、77%和 60%;二 是多地疫情零星反覆,「就地過年」等政策抑制消費需求。2021 年多地疫情 反覆零星多發,疊加「就地過年」等政策因素,人們外出需求減少,消費恢 復速度較弱。

「穩增長」政策下,我國各部門發文鼓勵消費,疊加疫情得到有效控 制,我國消費回暖預期升溫。2020 年黨的十九屆五中全會通過的《中共中央關於制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標 的建議》提出了「全面促進消費」,消費是經濟增長「穩定器」與「壓艙石」。疫情常態化背景下,我國各部門陸續出臺政策促進消費。伴隨精準防疫常態 化,預計未來疫情對居民端影響將逐步減少,有望帶動消費端需求回暖。

3.2.消費場景復甦,現飲渠道不斷恢復

疫情轉好疊加政策發力,我國消費場景復甦,促進啤酒現飲渠道不斷 恢復。由於新冠疫情影響,我國 2020 年購物中心延期開業,使得 2021 年 購物中心開業量創新高。2021 年全國購物中心共開業 510 個,總體量達 6581 萬平方米。隨未來疫情不斷轉好,疊加政策出臺促進需求端回暖,啤酒行業 現飲渠道佔比有望回升。

受益於疫情得到有效管控,夜場渠道正不斷恢復。在 2021 年到店消費 10 大 潛力品類中,酒吧排名第四,進一步表明啤酒夜場渠道不斷恢復。夜場渠道 的不斷恢復將帶動高端啤酒需求回升。

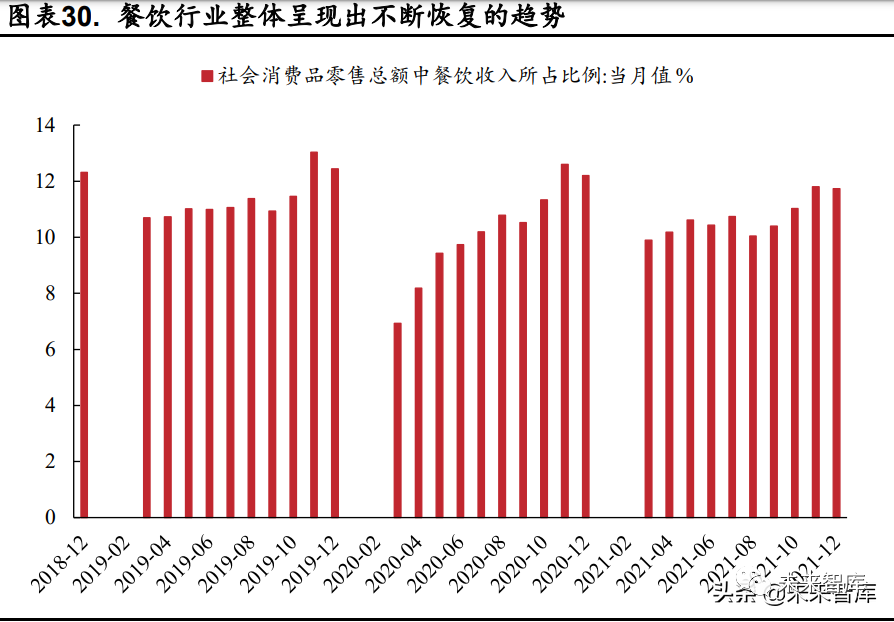

隨着疫情影響的逐步減弱,餐飲渠道加快恢復腳步。2021 年 3 月國內 限額以上餐飲企業的收入佔社會消費品零售總額的比值為 9.89%,2020 年 同期水平為 6.93%,同比增長 2.96pct。2021H2 點狀疫情多發,餐飲佔比有 所收縮,當前恢復雖然仍弱於疫情前的水平,但整體趨勢向好。隨着疫情的 進一步恢復,餐飲行業在社會消費品零售總額中的佔比或將繼續不斷上升。

3.3.市場集中度不斷提升,產品高端化大勢所趨

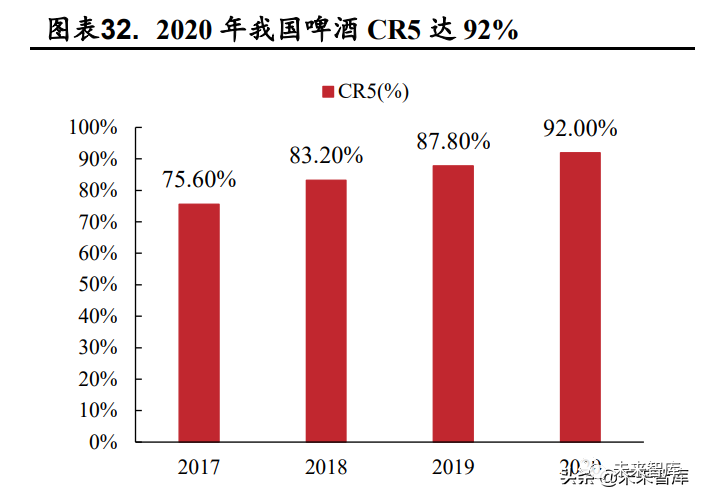

疫后龍頭有望進一步搶佔市場份額。2020年我國啤酒行業CR5達92%, 疫情影響下市場集中度進一步提升,其中華潤啤酒、青島啤酒及燕京啤酒市 場佔有率分別達 31.9%、22.9%和 19.5%,為啤酒第一梯隊;燕京啤酒、重 慶啤酒及珠江啤酒為啤酒行業第二梯隊。我國啤酒市場已經從高度分散走 向相對整合,大廠商通過不斷收購實現行業集中度的提升。對標海外,根據 US Beer Handbook 數據,美國 1999 年啤酒行業整合后形成一超兩強局面, CR3 為 90%,我國啤酒行業市場集中度仍有提升空間。

疫情后產品高端化升級,價增趨勢明顯。隨我國啤酒行業進入存量市 場,產量逐年下降,但價格卻持續上漲。2015 年后中國瓶裝與罐裝啤酒價 格呈持續上漲趨勢,2020 年受疫情影響,價格有所降低,但 2021 年價格有 所回升。經濟發展趨勢下,Z 世代、新中產崛起,消費升級趨勢仍將延續, 這也為啤酒價格上漲提供了空間,促使啤酒行業內部分化。疊加 2020 年成 本上漲,企業對提升產品結構的意願更加強烈。伴隨消費者更加看重品牌、 品質,更加重視消費體驗和健康影響,高端化成為競爭主線。

4.啤酒行業重點公司投資分析

4.1.華潤啤酒:結構升級,劍指高端

2021 年 Q3 悠世白啤正式進入中國市場,華潤啤酒高端品牌矩陣全面 落地。2018 年 11 月 5 日,華潤啤酒和喜力集團正式簽署併購協議,劍指 高端市場。華潤啤酒收購喜力中國后,協同效應逐步顯現,高端化方面呈現 蓬勃生機。2021 年三季度,悠世白啤正式進入中國市場,意味着華潤啤酒 以「四大金剛」(Super X、馬爾斯綠、匠心營造、臉譜)和「四大天王」(紅 爵啤酒、喜力經典&星銀、蘇爾啤酒、亡命之徒)為代表的高端品牌矩陣全 面落地。華潤啤酒牢牢掌握市佔優勢的同時在高端化方面呈現的巨大潛力, 未來亮眼表現可期。

受益於產品升級,公司 2021 年業績符合預期。公司 2015 年后剝離非 啤酒業務,專注於主營業務。自 2016 年起公司營收穩健增長, 2020 年受 疫情影響,公司營收出現小幅下滑,但歸母淨利潤增速仍達 59.60%。華潤 啤酒此前發佈公告稱預計 2021 年實現歸母淨利潤 44-47 億元,同比增長 110-124%,增速較 2020 年顯著抬升。受益於產品升級,公司 2021 年有望 實現業績高增。

疫情轉好背景下,提價落地疊加高端化升級,公司 2022 年業績彈性有 望釋放。2021 年 9 月,華潤啤酒在全國範圍內對勇闖天涯進行換裝,隨后 進行提價,終端價提 1 元/瓶,出廠箱價提價幅度 10%左右;2021 年 11 月, 華潤啤酒對旗下勇闖天涯、精製、清爽、9°等產品在四川省內提價,提價 幅度在 8%-15%。2022 年原材料成本回落預期下,提價有助於提升毛利率 水平,公司 2022 年業績彈性有望釋放。

4.2.青島啤酒:行業龍頭,全面發展

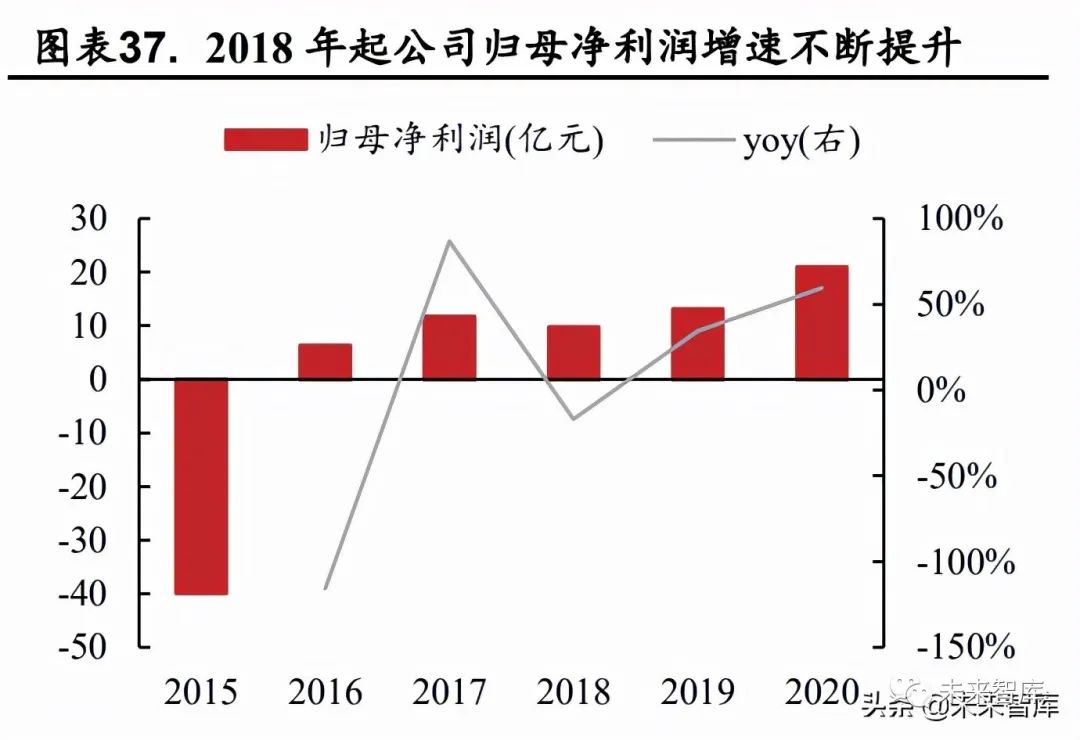

青島啤酒貫徹「高質量發展」戰略,2021 年歸母淨利潤同比增長約 43.1%。作為連續 17 年居中國啤酒行業首位的龍頭啤酒廠商,青島啤酒於 2020 年提出高質量發展戰略,加快推進產能優化和產品結構升級。受疫情 影響,公司 2020 年歸母淨利潤增速有所放緩,為 18.86%,同比下滑 11.37pct。公司發佈業績預增公告顯示 2021 年度實現歸母淨利潤 31.50 億元,同比增 長約 43.1%,增速符合預期。

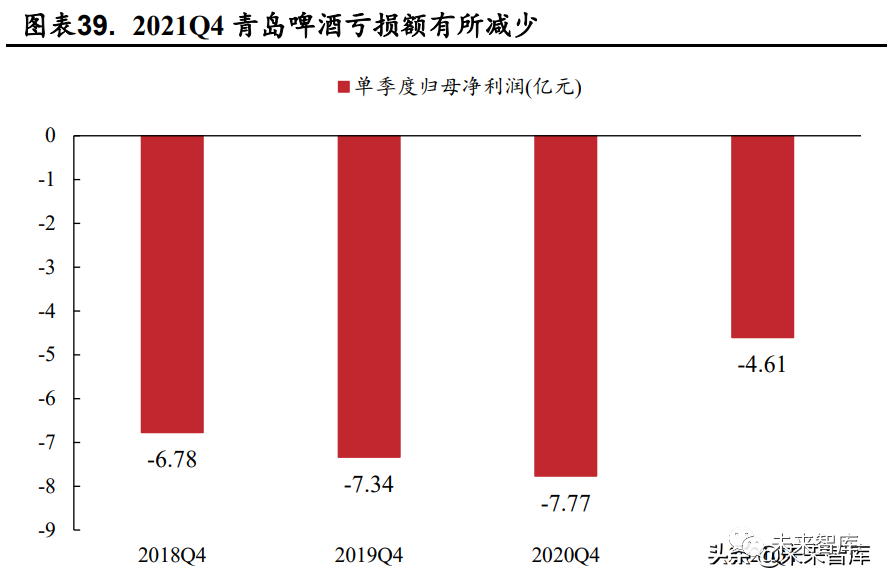

啤酒傳統淡季,公司 2021Q4 歸母淨利潤為-4.61 億元,扣非歸母淨利 潤約為-10.22 億元。公司 2021 年 Q4 歸母淨利潤約為-4.61 億元,2020 年為 -7.77 億元;2021 年扣非歸母淨利潤約為-10.22 億元,2020 年為-8.62 億元, 公司 Q4 單季虧損有所擴大。Q4 扣非歸母淨利潤低於預期短期承壓,主要 由於 Q4 為啤酒傳統銷售淡季,疊加疫情點狀反覆、原材料成本上漲、年底 費用覈算等因素導致。

提價疊加產品結構升級,2022 年公司業績彈性有望釋放。公司堅持「1+1」 品牌戰略,積極推進實施「青島啤酒主品牌+嶗山啤酒第二品牌」,不斷優化 產品結構,推進高端化路線,公司盈利能力有望提升。2021 年啤酒行業成 本壓力不斷上行,公司於 2021 年底完成提價,對出廠價及終端價提價幅度 在 8%-10%。2022 年原材料價格預期下降,公司提價有望使得盈利能力提 升,助力 2022 年業績彈性釋放。

疫情轉好背景下,公司營銷不斷創新,2022 年品牌力有望進一步提升。公司為北京 2022 年冬奧會官方贊助商,有望藉助冬奧會進一步打開市場。近年來,青島啤酒加大品牌傳播與渠道創新,通過沉浸式全方位品牌推廣模 式引領消費升級背景下,消費場景多元化的營銷新趨勢,目前已在全國佈局 二百余家「TSINGTAO1903 青島啤酒吧」,進一步打造啤酒沉浸式體驗新高 地,2022 年疫情轉好預期下,青島啤酒吧有望進一步提升品牌力。

4.3.重慶啤酒:揚帆 27,增速亮眼

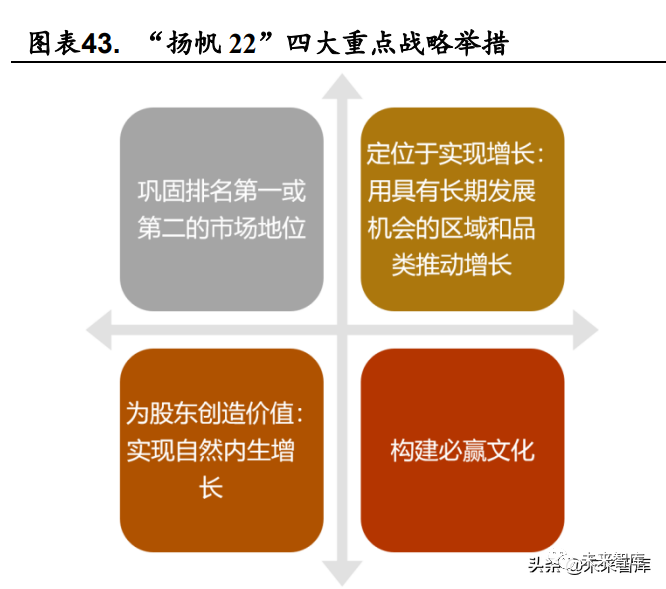

「揚帆 22」取得亮眼成績,公司啟航「揚帆 27」。2016 年 3 月,嘉士 伯集團提出「揚帆 22」戰略,願景是使得嘉士伯集團成為成功、專業和具 有吸引力的啤酒公司,揚帆 22 戰略期間(2016 年 3 月至今),中國成嘉士 伯最大市場。公司預計 2021 年實現淨利潤 11.7 億元,同比增長 8.3%;其 中 Q4 單季度淨利潤達 1.2 億元,單季度表現亮眼。2022 年 2 月 7 日,公司 提出「揚帆 27」戰略,表示將繼續向中國市場傾斜。

關廠提效紅利顯現,公司產能利用率及存貨周轉率行業領先。受益於 先關廠提效,公司產能利用率及存貨周轉率得到大幅提升,居行業領先水平。2020 年重慶啤酒資產周轉率達 81.41%,遠超百威亞太、華潤啤酒及青島啤 酒,位列行業第一。此外,2020 年重慶啤酒產能利用率達 76.17%,高於青 島啤酒、百威亞太及華潤啤酒,處於行業領先水平。

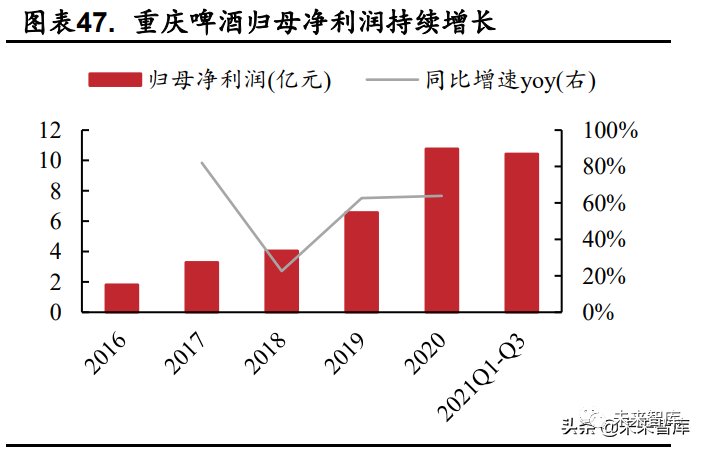

重慶啤酒領導層注重「金三角」戰略,銷量和營收固然重要,同時毛利 和利潤率也至關重要。從營收端來看,公司 2020 年實現啤酒銷量 109 億元, 經重述后與 2019 年相比增長 7%;從利潤端來看,公司 2020 年歸母淨利潤 達 10.7 億元,經重述后與 2019 年相比增長 3%;從銷量來看,公司 2020 年 實現 242 萬升啤酒銷量,經重述后與 2019 年相比增長 3%,成為啤酒公司 中唯一銷量、營收和淨利潤均實現增長的上市公司。

重慶啤酒 ROE 水平顯著高於行業平均水平。2020 年底,重慶啤酒 ROE 達 103.98%,遠高於青島啤酒、華潤啤酒、百威亞太、燕京啤酒及珠江啤酒。這一方面得益於重慶啤酒較高的淨利率,另一方面受益於公司較低的期間 費用率。2020 年重慶啤酒淨利率為 16.02%,是青島啤酒淨利率(8.38%)的近 兩倍。重慶啤酒近年來期間銷售費用率不斷下降,處於行業內較低水平, 2020 年受重大資產重組影響,期間銷售費用率有所上升,未來仍有望進一 步下降。

西部之王深化執行「大城市」計劃,疫情轉好背景下疆外拓展有望加 快。大城市計劃是重慶啤酒重要的生意增長引擎,重慶啤酒通過豐富的產品 組合,完善分銷網絡佈局,持續加強經銷商能力建設,加速市場精耕。在供 應網絡方面,公司經營酒廠數量(含參股的重慶嘉威)從 14 家增加到 25 家, 能夠在採購、生產、物流等環節,在更廣闊的區域內實現聯動,形成合力。當前,公司在南區市場營收佔比為 24.46%,但毛利率達 61.48%,遠高於西 北部地區的 47.67%及中部地區的 49.56%。南部地區毛利率增速較高,同比 增長 8.74pct,預計未來重慶啤酒仍將對南部地區發力。(報告來源:未來智庫)

5.投資分析

2022 年疫情轉好態勢下,我們看好啤酒行業提價、高端化邏輯及消費 回暖預期下的業績釋放。疫情助推啤酒行業高端化進程加快,未來龍頭份額 有望進一步集中。當前「穩增長」政策下,政府發力促進消費,疊加海外多 國重開邊境,協同效應下市場情緒有望轉暖;疊加疫情常態化背景下,消費 場景不斷復甦,啤酒現飲渠道回暖。2021 年啤酒龍頭廠商紛紛提價以應對 上游成本壓力,提價有望帶動啤酒廠商盈利能力回升。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高