熱門資訊> 正文

罕見大手筆!巴菲特與「華爾街獨狼」隔空交火,高喊「能買多少就買多少」的西方石油,究竟有什麼魅力?| 風雲油氣專題三

2022-03-24 18:14

- 西方石油(OXY) 0

- 雪佛龍(CVX) 0

- 阿納達科石油(APC) 0

華爾街獨狼卡爾·伊坎賣掉了自己持有的最后一筆西方石油股票,他猛烈抨擊巴菲特與西方石油的交易,就像「從嬰兒手中拿走糖果」。

作者 | beyond

3月1日,在原油價格伴隨俄烏衝突引起的全球能源、金融市場震動而突破每桶100美元之際,巴菲特出手買入了西方石油(OXY.US)公司2980萬股普通股。

在接下來的3月2日-4日,巴菲特又將持倉規模擴大至9120萬股,3天之內就向西方石油投資了31億美元。

3月8日接受CNBC採訪時,巴菲特説:「我們從周一開始買進,能買多少就買多少。」

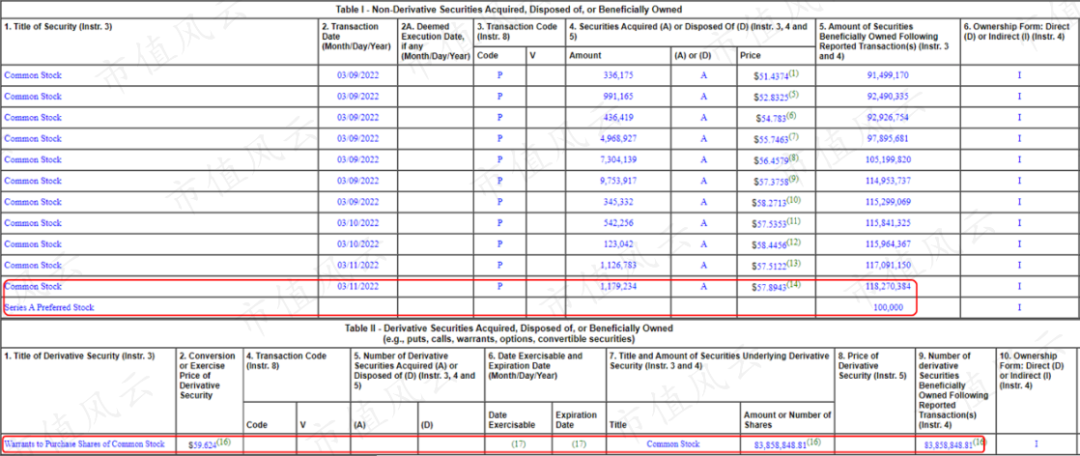

3月9日-11日,巴菲特通過伯克希爾-A(BRK.A.US)哈撒韋公司繼續增持西方石油的股票,斥資約15億美元進一步將持倉規模擴大至1.2億股。

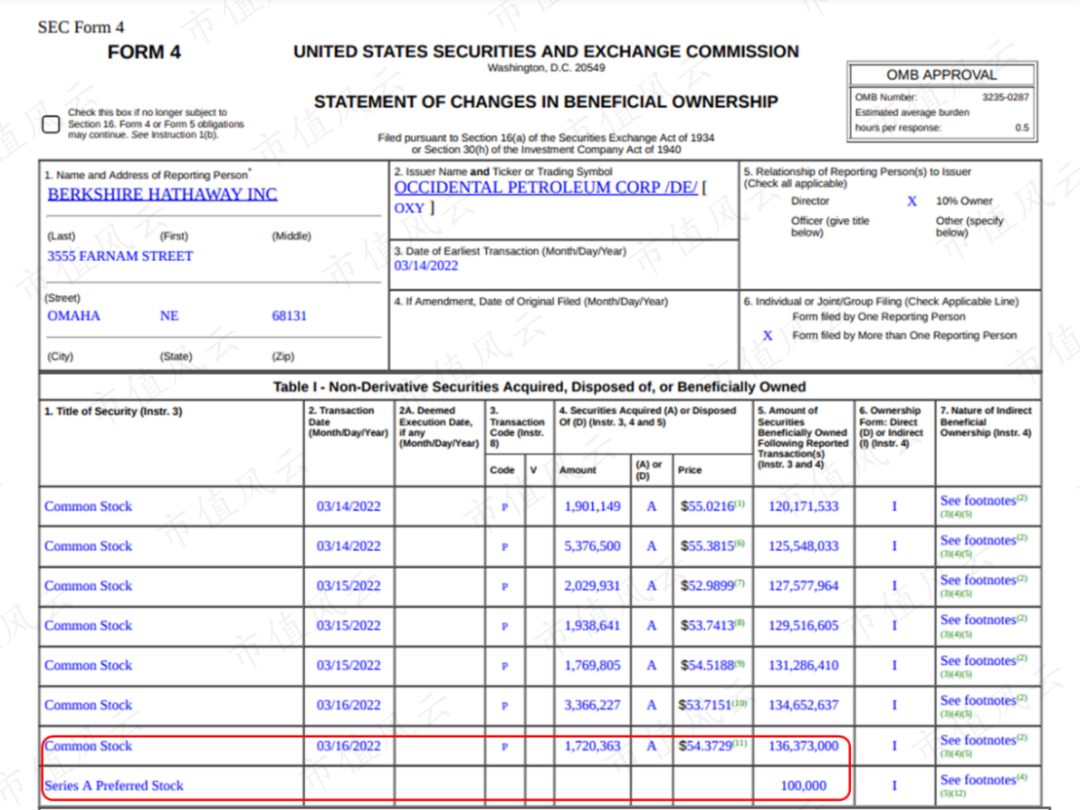

「股神」的狂買之路並未停止,3月14日-16日其再次斥資約10億美元加倉了1810萬股。

至此,巴菲特通過伯克希爾·哈撒韋公司(簡稱「伯克希爾」)共擁有西方石油約1.4億股普通股,約佔西方石油總股本的15%。

3月1日-16日,巴菲特共斥資約56億美元(超過350億元)加倉了西方石油,此外,他還通過伯克希爾持有西方石油10萬股年股息為8%的優先股,以及8386萬股行權價格在每股59.6美元的認股權證。這里面的來龍去脈暫按不表。

值得一提的是,就在巴菲特大舉出手伊始,有「華爾街獨狼」之稱的卡爾·伊坎賣掉了自己持有的最后一筆西方石油股票。他曾猛烈抨擊巴菲特與西方石油的交易,稱巴菲特與西方石油董事會的談判就像「從嬰兒手中拿走糖果」。

乍一看,這筆交易對巴菲特來説有些不尋常。

首先,他一貫以無視宏觀經濟變動來進行投資決策而聞名,但今年3月以來其無疑針對油價上漲下了一個數十億美元的重注。

其次,在最新的年度致股東信中,巴菲特表示:「伯克希爾發現幾乎沒有讓我們興奮的東西。」而從近期公開的文件來看,伯克希爾似乎已經找到了讓他們興奮的投資。

西方石油,究竟具有怎樣的魅力能夠讓「股神」一反悄悄建倉的常態並頗為激進地投資?

畢竟「不在牌桌上輕易露牌」可是他恪守的原則之一。

艱難的2020:曾債臺高築,股價跌80%

西方石油是一家國際石油和天然氣勘探生產企業,1920年成立以來距今已有百年,這期間歷經多次收購兼併發展成為美國第五大油氣廠商。

目前,西方石油的主要經營活動集中於油氣勘探生產和化工業務,子公司OxyChem是美國最大的燒鹼生產商和第三大聚氯乙烯(PVC)生產商。

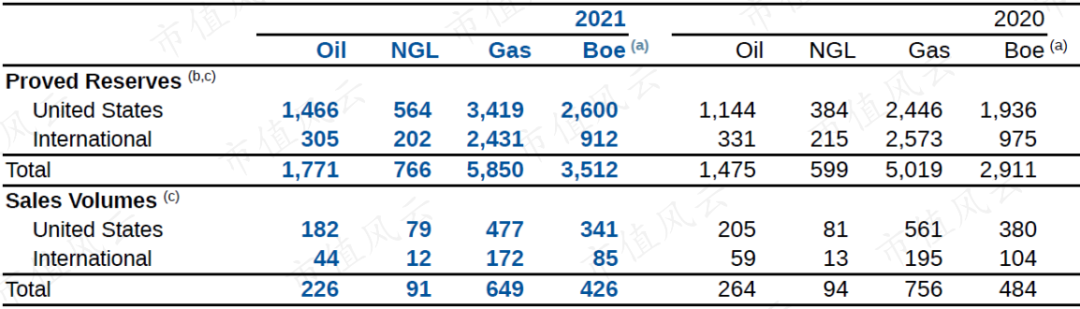

西方石油在2021年的探明儲量為35億桶當量(Boe,注:文中如無特別説明,則桶=桶當量),較2020年的29億桶當量增長21%。

從盈利佔比來看,油氣資源是西方石油的經營重頭戲。2021年油氣資源貢獻的盈利為41億美元,遠大於化工業務盈利(15億美元)和中游業務盈利(3億美元)。

因此,西方石油的經營狀況與它的產品價格密切相關,尤其是石油,其次是NGL(天然氣凝析液)、天然氣及其化學產品。可以説全球和當地商品價格的波動強烈影響着公司的經營業績。

從歷史上看,石油、NGL和天然氣的市場價格一直波動很大。就在近期風雲君驚歎於國際原油價格飆升,致使國內成品油價6連漲,唯有以一句「92加滿,負債滿滿,95加滿,傾家蕩產」來聊以慰藉。

而要找一個原油價格的低谷也是易如反掌,最近一次就在2020年。對美國的石油公司來説,那是艱難的2020,終身難忘的2020。

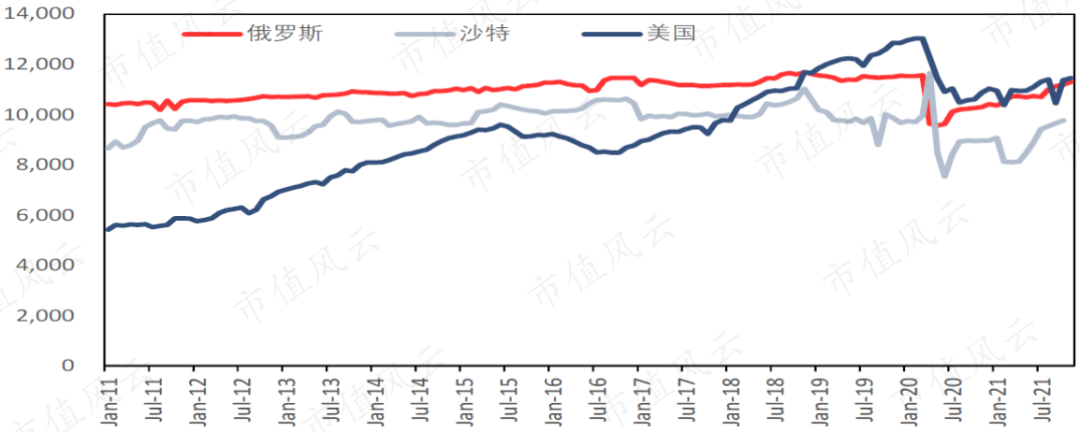

提及一下國際原油格局,進入21世紀后,國家石油公司(NOC)迅速崛起,主要包括沙特領頭的OPEC組織和以俄羅斯為代表的非OPEC產油國(OPEC+),與之對應的是以美國為代表的IOC歐美石油巨頭和獨立油氣開發商。

各方勢力起初誰也不服誰,企圖通過價格戰打垮對手佔領市場,幾次價格戰下來,往往是油價暴跌,但各方元氣大傷。后來大家都學聰明瞭,保持戰略默契,維持油價平穩,賺得也是不亦樂乎。

沒成想半路殺出個程咬金,美國憑藉成本更低的頁岩油大肆衝擊市場,結果就是原油價格波動中樞不斷下移,由2010-14年的90-100美元/桶,下移至2017年以后的60美元/桶左右。

美國登上國際日產原油產量的王座並非沒有代價,連年大肆投資擴產令多數美國石油公司揹負着鉅額債務。

此時,原油價格就是這些公司經營鏈條中最重要的一環——油價穩定且有利可圖,石油公司就能夠通過自有資金和債務維持運營甚至進一步投資擴產。反過來,油價走低尤其是低至盈虧平衡點以下,對這些企業就是滅頂之災。

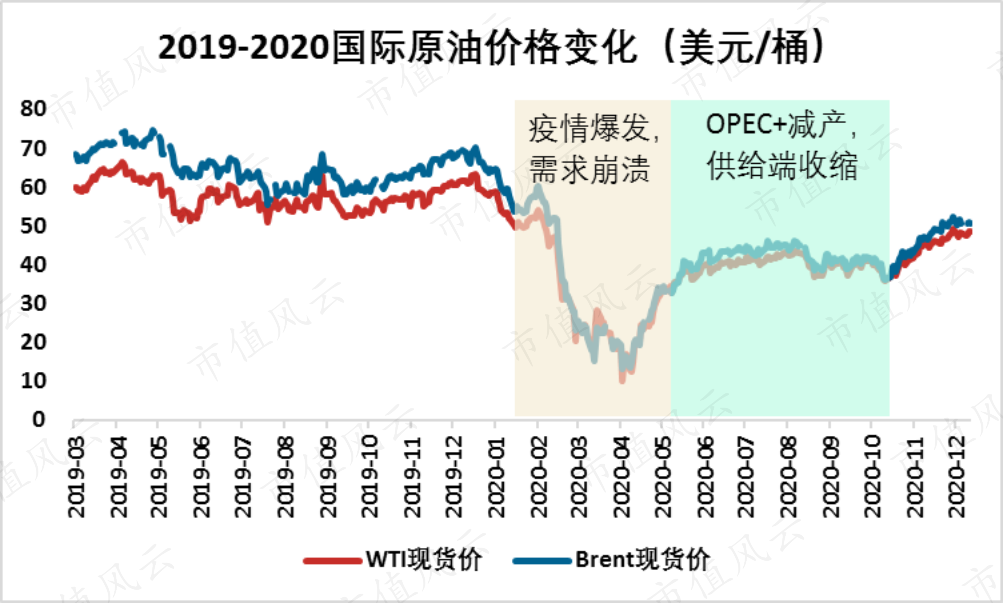

不幸的是,2020年疫情爆發,油價暴跌。

疫情爆發,全球生產消費需求因疫情驟降,原油市場崩潰。WTI和Brent油價在短短的3個多月里跌幅超過70%,最低只有不到20美元/桶。

有數據顯示,美國的頁岩油平均收支平衡價格在40美元/桶以上。這種暴跌幾乎擊穿了所有債務壓頂的石油公司的希望。

石油公司破產的「多米諾骨牌」開始倒下。

在鉅額債務和油價持續走低的雙重打擊下,頁岩巨頭切薩皮克能源、加州最大的油氣生產商加利福尼亞資源、BJ services油服等一串閃着光輝的名字,紛紛出現在了破產保護的名單之上。

就在這樣的背景下,我們的主人公——西方石油同樣步履維艱。不過他的背景底色稍有不同,他還有一個故事/事故叫收購。

早在2019年,西方石油就開始與體量相當的阿納達科石油公司(APC.N)接洽關於收購后者的事宜。沒想到巨頭雪佛龍(CVX.US)半路殺出想要截胡,計劃以330億美元的價格收購阿納達科。

要想戰勝雪佛龍,實力有限的西方石油只能寄希望於外部融資。西方石油的管理層便前往奧馬哈尋求幫助,商洽之后,巴菲特拍板「援助」給西方石油100億美元。

作為報償,巴菲特旗下的伯克希爾將獲得西方石油100億美元、股息為8%的優先股,以及8386萬股行權價格在每股59.6美元的認股權證,這便是開頭巴菲特持有西方石油權益的由來。

有了股神的助力,西方石油一舉將收購價提升至380億美元,最終雪佛龍以風險過大為由放棄了這項收購計劃,而阿納達科則被西方石油收入囊中,成就了近幾年全球最大的油氣併購案。

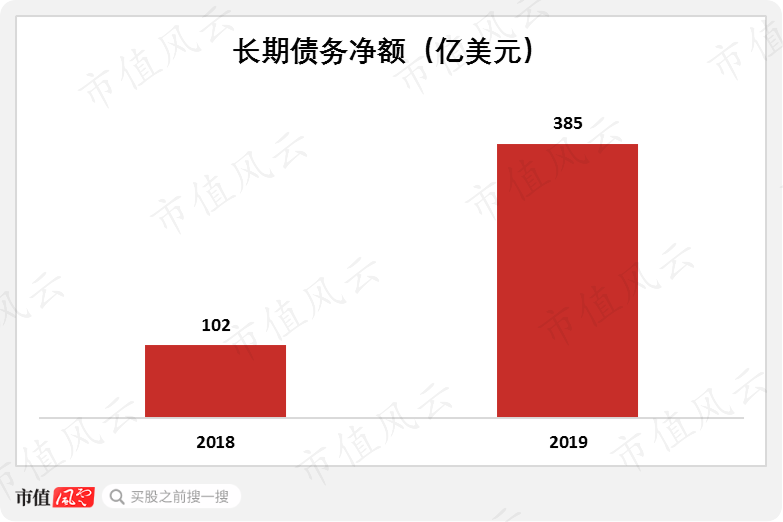

西方石油本想憑藉收購阿納達科獲得二疊紀盆地的頁岩油氣資源奠定其產能優勢和規模優勢。但在面對債務壓力與油價暴跌的雙重暴擊時,西方石油也敗下陣來,一片慘淡。

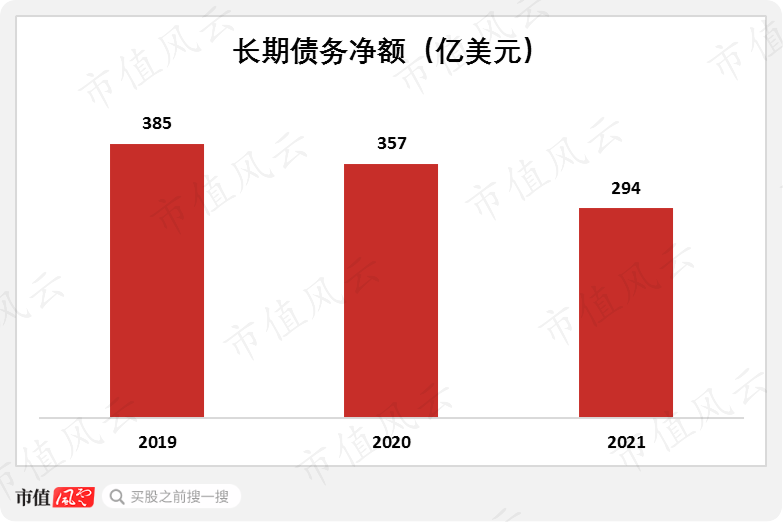

西方石油的長期債務淨額在2019年陡然增至385億美元,較2018年增加了283億美元,增幅277%。

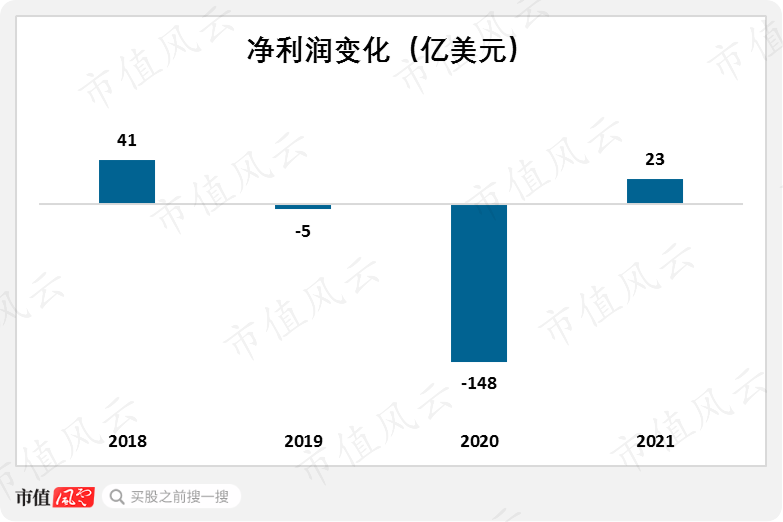

與此同時,隨着油價暴跌,西方石油依靠業務已經無法產生淨利潤,在2020年出現虧損148億美元,虧損額較2019年擴大了30倍。

油價與經營業績的負反饋很快就令西方石油的股價從2020年初的每股46美元跌至2020年10月末的8.5美元,跌幅超過80%。

面對此種境況,「股神」也只能扼腕嘆息道:「如果你是西方石油公司或是其他任何一家石油生產公司的股東,那麼你就和我一樣,在對油價走勢的判斷上犯了一個錯誤。」

股神承認自己在預測油價時犯了錯誤,事實上捉摸不定的油價變動對任何人都是一個謎。

油價不可預測,但有長期「合理區間」

股神都無法預測油價,普通人就更別費那勁了。在論述影響油價的諸多因素時,西方石油羅列了一串長長的名單。這里面任何一個因素發生變動,都可能會引發油價(及其他資源品)的變動。

因此西方石油也只能無奈的表示:油價變動不在自己的控制之內,在原油這個市場里,他只是一個價格接受者。

至此,我們應該終於可以安心接受一個事實:油價不可預測。是否一股失落感溢上心頭?人類無法征服的未知又多了一個。

不過不用徹底氣餒,油價雖然不可預測,但從歷史走勢來看它存在一個「合理的波動區間」。

我們統計了自2002年以后的油價表現可以發現,除了08年全球金融危機、14-16年的價格戰以及20年疫情這樣的極端情況導致油價擊穿20-30美元/桶的價格地板以外,其余時間它基本維持在30-100美元/桶,波動中樞在60美元/桶。

這背后的核心原因比較好理解,與原油生產成本有關。美國頁岩油生產商手握成本優勢的利器,他們的成本線基本代表了油價向下波動的「底線」。有數據顯示,這些生產商的生產成本在每桶35-40美元左右,正好對應了油價波動的低點。

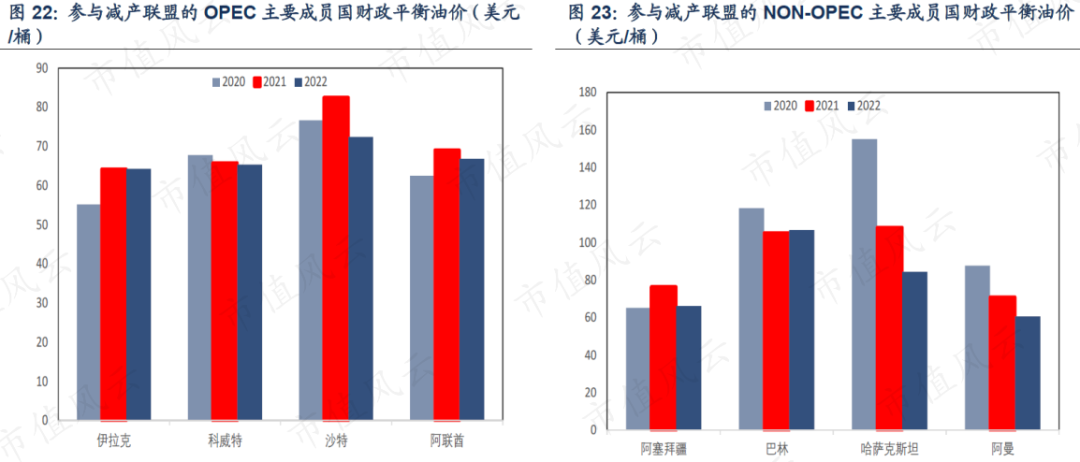

信達證券的研究顯示,OPEC內部各主要成員的財政平衡油價相對於美國頁岩油生產商要高得多,「基於IMF預測,沙特在80美元/桶才能達到財政平衡,伊朗則要達到120美元/桶,整個中東需在60美元/桶的情況下實現財政平衡。

60美元/桶恰好是油價波動的中樞。基於此我們可以推測,正常年份油價保持在美國頁岩油生產成本至OPEC財政平衡油價區間及以上(30-100美元/桶),並且在中東對高油價的強烈訴求下,減產等行為會將油價推升至更高水平。

油價低於20-30美元/桶,則成本最低的美國頁岩油生產商也陷入虧損,更不用説財政平衡油價更高的OPEC。而只要油價保持在這個「合理區間」甚至更高水平,則頁岩油生產商們首先會賺得盆滿缽滿。

這樣看來,巴菲特100億美元「援助」西方石油,近期又通過二級市場增持從油價表現上來看有一定道理。

交易解讀:下有保底,上不封頂

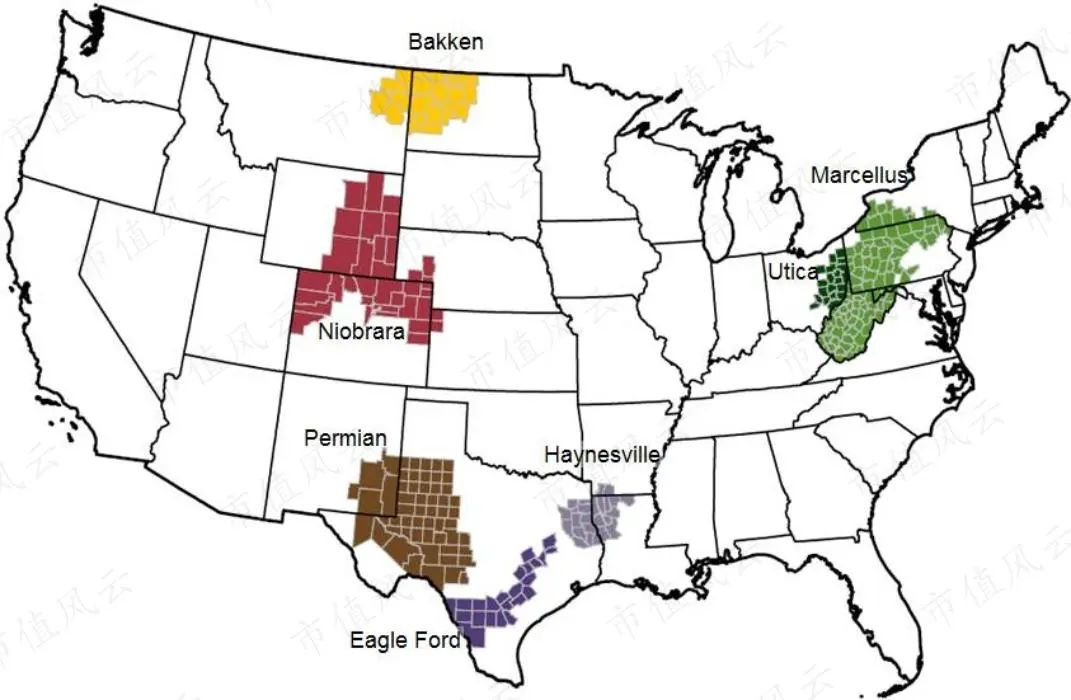

北美三大核心頁岩油產區分別是Permian(二疊紀盆地)、Eagle Ford(鷹灘)和Bakken(巴肯)。

其中,二疊紀盆地是位於德州西部的大型沉積盆地,該盆地主力產油層多、厚,且含油量高,並且該地區油氣管網等基礎設施完善,容易形成規模效應。

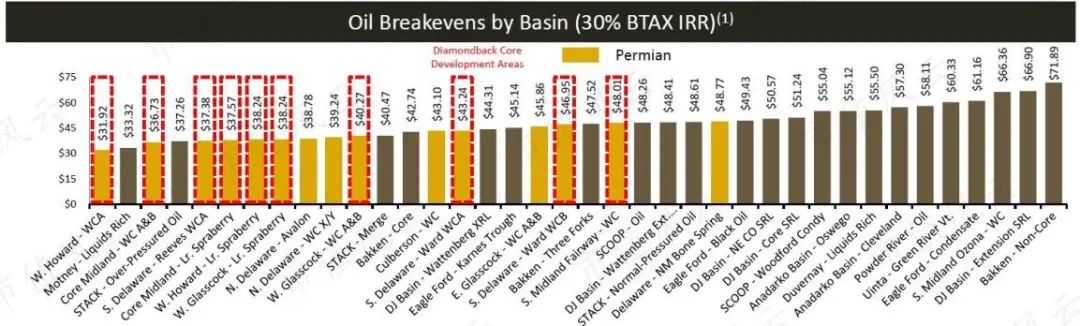

IHS Energy的數據顯示,早在2018年二疊紀盆地核心產油層的盈虧平衡油價在40美元/桶附近,而西方石油收購阿納達科就是爲了在該盆地擴大產能、發揮規模優勢進而降低生產成本。

巴菲特介入西方石油的這筆交易則充分體現了他的老謀深算。他以100億美元「援助」西方石油的併購,回報是西方石油每年付給他8%的優先股股息。

這對於巴菲特而言是一筆固定收益類投資,絲毫不受油價、西方石油的經營狀況等因素的影響。正因為如此,卡爾·伊坎才抨擊巴菲特與西方石油的交易就像「從嬰兒手中拿走糖果」。

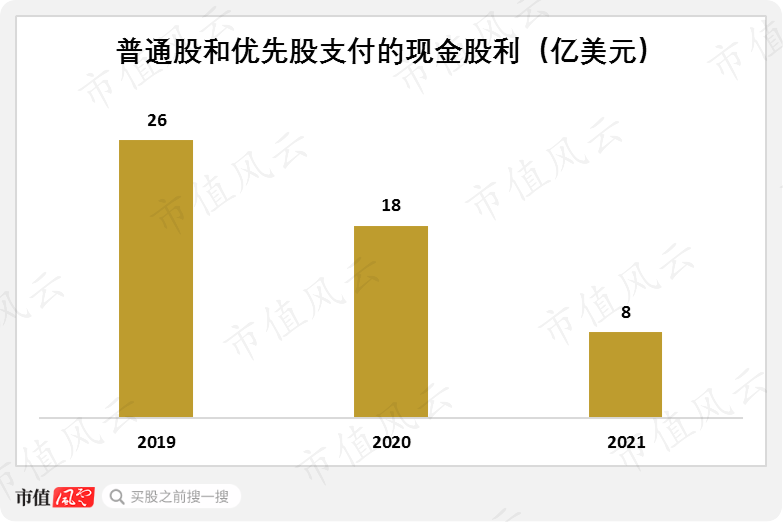

從西方石油支付的現金股利來看,2021年支付的現金股利總計只有8億美元,較2019年的26億美元鋭減,這8億美元中的相當一部分就是支付給了巴菲特(部分股利以股票支付)。

當油價從疫情導致的極端情況中逐漸恢復,包括西方石油在內的美國頁岩油生產商將率先扭虧為盈。而當油價在戰爭衝突中開始飆升時,巴菲特手中可轉換為普通股的權證就真正具有了價值。

可以這樣簡單理解:油價低迷、西方石油不掙錢,巴菲特照樣拿固定收益;油價上漲、西方石油盈利,進而推升股價上漲,則巴菲特可以選擇行權轉股,獲得權益資產增值與優先股固定股息的雙重收益。

那麼近期巴菲特開始狂買西方石油的普通股,是看到什麼積極信號了嗎?

經營改善的現金奶牛,此外或許是一個不錯的被收購對象

油價飆升作為最顯著的積極信號自不必説,對於石油公司而言,油價興則企業盛。

巴菲特在閲讀了西方石油2021Q4的財報電話會議記錄后表示:「我讀了每一個字,她(CEO)在以正確的方式管理公司。」西方石油具體做了什麼?

在收購阿納達科出現原油價格戰與疫情的挑戰之后,西方石油實際上遵循了一個被廣泛採用的行業策略,即通過迅速出手資產來償還債務,保持流動性。這個策略對西方石油來説效果顯著。

2021年末西方石油的長期債務淨額為294億美元,較2019年的高點縮減了91億美元。

2021Q4的電話會議記錄顯示,截至2022年一季度末,其債務淨額將下降至250億美元以下。

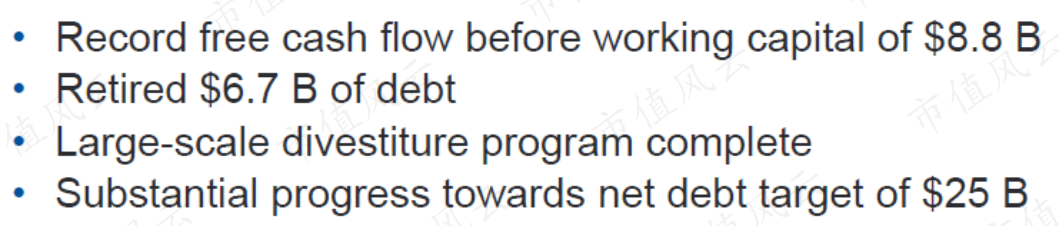

通過大規模的資產剝離,2021年西方石油償還了67億美元的債務,營運資金前的自由現金流達到創紀錄的88億美元。

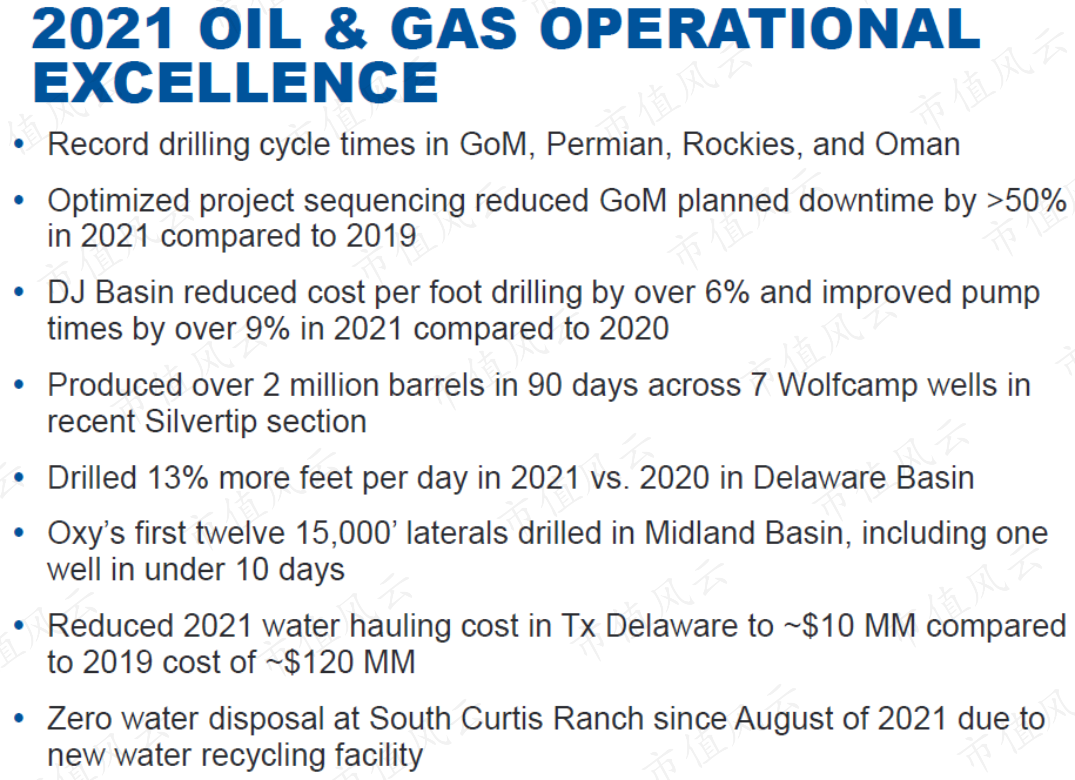

生產端,西方石油過去一年都處於降本增效的節奏中,例如2021年DJ盆地的每英尺鑽井成本同比降低了6%以上,鑽井時間同比提高了9%,特拉華盆地的日鑽井數同比增加13%等等。

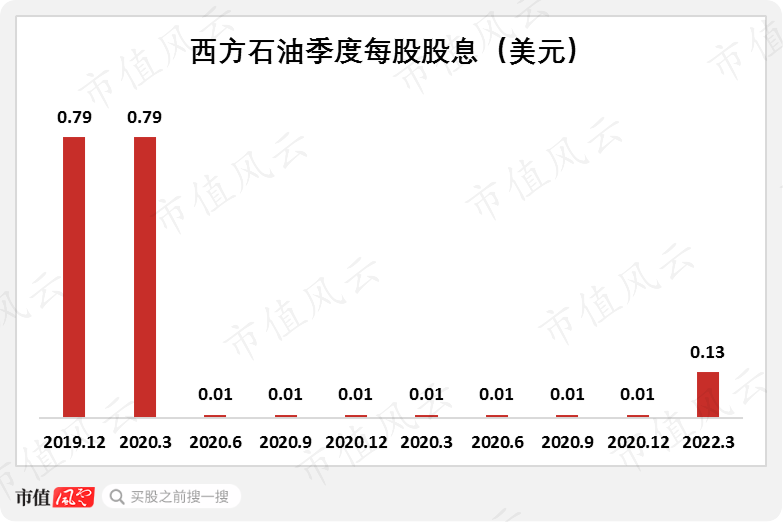

債務縮減、經營向好的同時,西方石油也將股東回報作為重點工作,具體包括持續提高股利支付力度以及回購股票。

2022Q1西方石油已經將季度股息由此前維持了7個季度的每股0.01美元,提高至0.13美元,其表示隨着債務預計在第一季度末低於250億美元,還將擴大股息支付力度。

西方石油還計劃為其股東提供有競爭力的普通股息,同時將長周期的現金流平衡點保持在WTI 40美元/桶或更低。西方石油還打算回購約30億美元的已發行普通股。

以目前的油價水平來看,西方石油保持長周期現金流平衡點的油價要求只有40美元/桶左右,完成這樣的股東回饋計劃幾乎是板上釘釘的事兒。再結合油價的波動區間,西方石油長期創造自由現金流並保持股東回報是大概率事件。

這對於巴菲特及其伯克希爾這樣尋求長久期資產配置的財團來説再合適不過。考慮到截止2021Q4伯克希爾的現金儲備達到1467億美元,此時經營改善、股東回報走上正軌、體量適中的西方石油,不失為一個不錯的被收購對象。

耐心讀到這里,恭喜你,應該有不少收穫。

應該對油價變動有所瞭解,知曉了國際原油幾大勢力如何競爭角逐、如何聯合博弈。

應該對西方石油有了認知,看過他隨着油價波瀾起伏走出的高峰與低谷,知道油價飆升,就是他的春天。

應該對股神有了更深的印象,一個90多歲的老頭兒,依然老謀深算、十足精明。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號