熱門資訊> 正文

好漢重好漢,英雄惜英雄!營收首被反超,利潤相差3倍:福耀玻璃與信義玻璃的「玻璃大王」之爭

2022-03-24 18:14

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:市值風雲

AH溢價受益於公司強大的股東回報。

作者 | 破浪

近日,「玻璃大王換人」話題在各大媒體瘋狂刷屏。

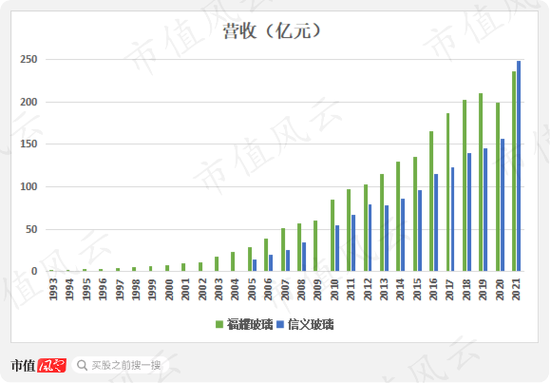

事情源於3月17日晚間,福耀玻璃(600660.SH)發佈2021年年報,全年實現營收236億元,淨利潤31.4億元。

此前信義玻璃(00868.HK)披露的業績中,全年營收達249億元(按期末匯率換算),淨利潤達94.6億元。

這是福耀玻璃營收首次被信義玻璃超越,且淨利潤只有后者1/3。

(注:信義玻璃單位通過期末利率將港幣轉換為人民幣)

其中,信義玻璃營收同比增長64%,主要是由於中國市場對優質浮法玻璃、建築玻璃以及全球市場對汽車玻璃的強勁需求,帶動產品銷量及售價同步上升。

而福耀玻璃營收自2020年首次下滑后,2021年同比也實現了19%恢復性增長。

關於這倆公司,風雲君早前均已覆蓋,今天再來湊湊熱鬧。

來自福建的老鄉,在各自領域發光

01 曹德旺

福耀玻璃始創於福建省,總部位於福建福清市,實控人是曹德旺,福清本地人。

一開始,公司也涉足過諸多領域,如裝修公司、加油站、配件公司、高分子公司、貿易公司,還參與了房地產項目。

但很快曹德旺認識到,專心做一件事更能讓公司在歷史長河中生存下來,於是福耀玻璃由多元化轉向專業化,專心做玻璃。

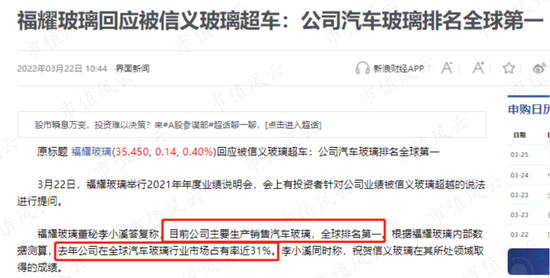

公司主要從事汽車玻璃、浮法玻璃以及汽車飾品的生產銷售,一直秉持的是當好「汽車工業的配角」,目前生產銷售的汽車玻璃全球排名第一,2021年在全球汽車玻璃行業市佔率達31%,國內市佔率超60%。

因此公司業績跟整個汽車市場的增長息息相關。

根據世界汽車組織(OICA)統計,2021年全球汽車產量為8015.5萬輛,同比增長3.1%,公司營收增長大於行業整體增長。

02 李賢義

信義玻璃創始人李賢義,來自福建泉州,在改革開放的浪潮下,創辦了公司。

在經過近20年的快速發展后,公司產品也從單一汽車玻璃,延伸到目前的汽車玻璃、浮法玻璃以及建築玻璃三大板塊。

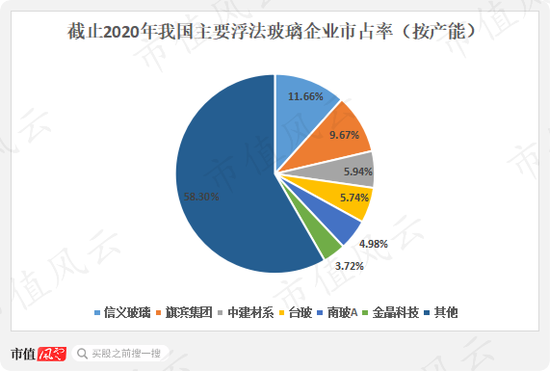

據觀研天下數據整理,2020年浮法玻璃市場佔比排名中,信義玻璃排名第一,佔比近12%,即行業龍頭的市場佔有率不高。

(來源:觀研天下)

與福耀玻璃不同的是,除了受汽車行業的影響外,房地產及建築市場對信義玻璃的浮法玻璃和建築玻璃板塊都有很大影響。

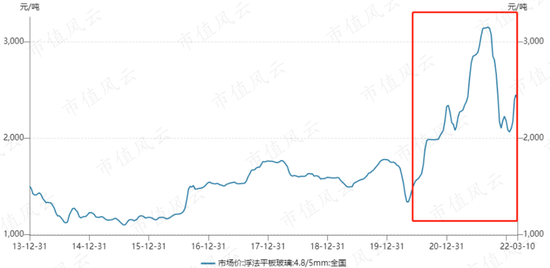

2021年,中國浮法玻璃行業的需求強勁,售價大幅上漲。一方面是由中國房地產行業的高竣工率所推動;另一方面,在「碳達峰、碳中和」的大背景下,中國政府仍在限制浮法玻璃新增產能的新審批,繼而限制了浮法玻璃的供應。

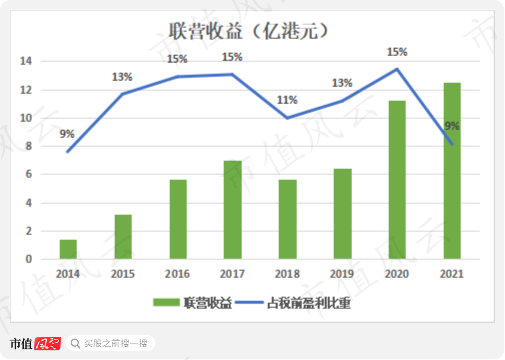

另外,與曹德旺不同的是,當前李賢義旗下除「信義玻璃」外,還有信義能源(03868.HK)、信義光能(00968.HK)和信義儲電(08328.HK)三家上市公司,分別對應太陽能發電廠、光伏玻璃以及香港本土汽車玻璃維修及更換業務。

因而,在信義玻璃的年報中,聯營企業收益佔税前盈利比重較大,2021下滑至9%。

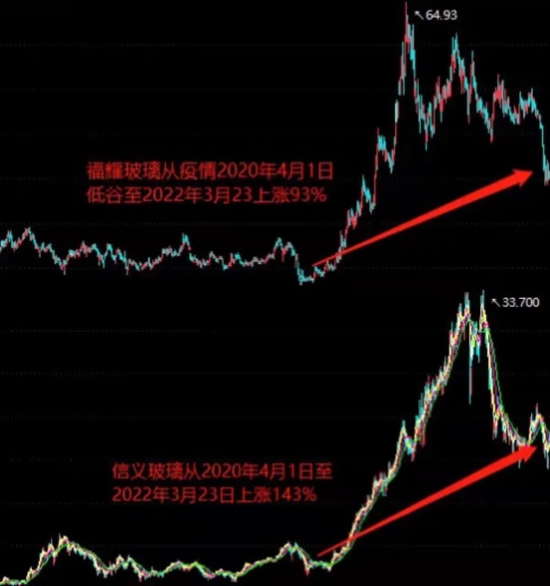

若從股價來看,以2020年疫情為界,從2020年4月1日至2022年3月23日收盤,福耀玻璃上漲了93%,而信義玻璃則為143%。

(來源:Choice數據)

產品結構有差異,專注終會結出果

在不考慮內部抵銷的情況下,2014-21年,汽車玻璃佔福耀玻璃的營收比重一直維持在90%以上,浮法玻璃對營收的貢獻在17%左右,兩大產品佔比歷來較平穩。

因此,對福耀玻璃而言,汽車玻璃無疑是公司最核心的產品。

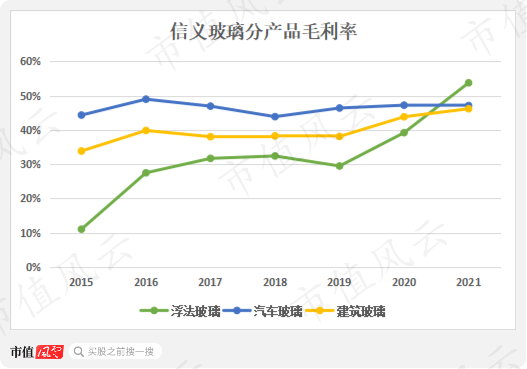

2021年,對公司營收貢獻最大的汽車玻璃毛利率為31%,低於浮法玻璃36%的毛利率。

福耀玻璃也生產和銷售浮法玻璃,主要作為原材料為公司的汽車玻璃使用,產品以內供為主。

由於浮法玻璃自身應用範圍廣泛,信義玻璃在該產品上毛利率持續上升,2021年毛利率達到54%,遠高於福耀玻璃的36%。

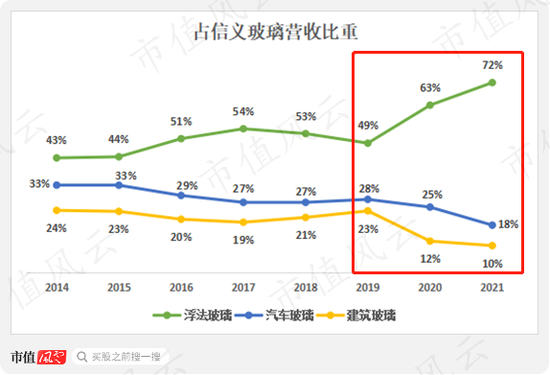

浮法玻璃佔公司營收比重整體上升,尤其最近三年,2021年佔比達72%,相對而言,汽車玻璃佔比整體下滑,佔比僅18%。

也就是説,與福耀玻璃剛好相反,高毛利率的浮法玻璃纔是信義玻璃的拳頭產品。

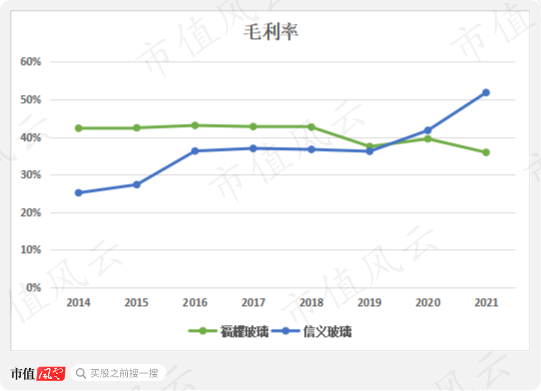

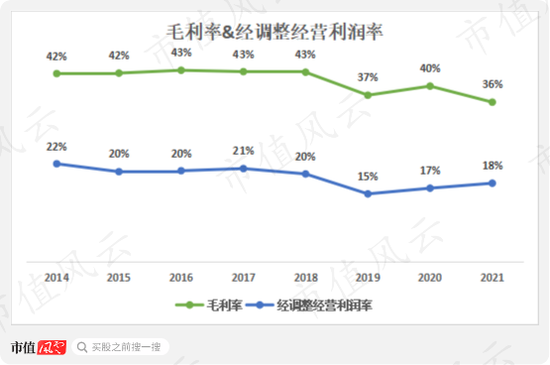

綜合來看,自2020年信義玻璃整體毛利率超過福耀玻璃后,2021年差距進一步拉大,前者毛利率達52%,后者則為36%。

而正是從2020年下半年開始,浮法玻璃價格整體處於上漲通道。

(來源:Wind)

也正是由於產品結構的差異,或許一開始「誰是玻璃大王」的議題就是個偽命題:這兩人分明一個是汽車玻璃代言人,一個是浮法玻璃代言人。

2021、2020年信義玻璃ROE分別為37%,26%,福耀玻璃則分別為13%、12%,若按杜邦分析法拆解,銷售淨利率是導致這種差異的真正原因,也歸根到底是產品結構差異所致。

今天,風雲君重點分析福耀玻璃2021年交出的答卷。

國外業務擴張,選擇艱難的路

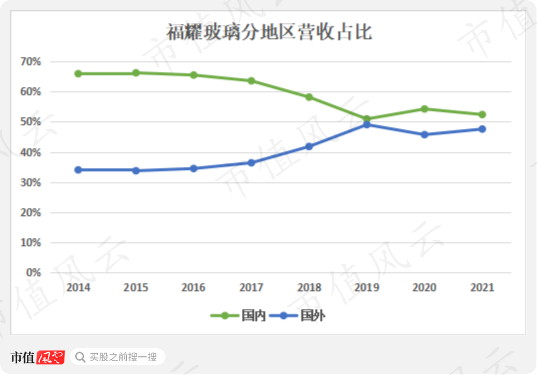

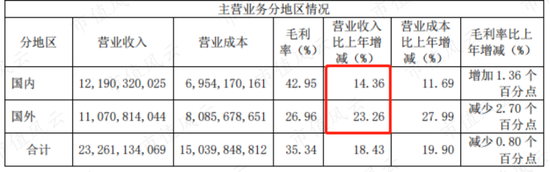

2021年,國內外業務營收佔比基本持平,但在2014-16年,國內外業務佔比維持在接近七三開的狀態,自2017年開始,國外業務擴張明顯。

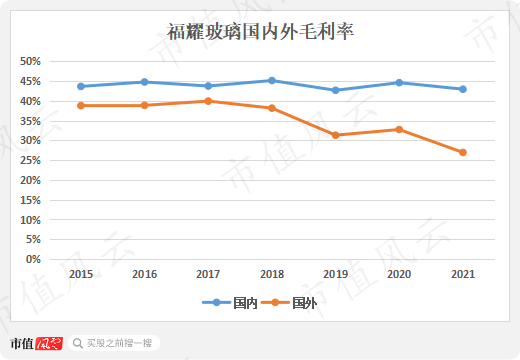

國內毛利率穩定在44%左右,但國外毛利率近幾年持續下滑,加上去年海運費的上漲,2021年公司毛利率下滑至27%,遠低於國內43%的毛利率。

而在2021年營收增長中,國外較國內增長更快。典型的有福耀美國公司在2021年營收上升至39億,淨利潤達2.7億,而2020年疫情期間營收32.5億人民幣,淨利潤僅289萬人民幣,所以增速較快。

(注:2021年年報)

但國外業務的增長也是導致2021年公司毛利率從40%下滑至36%的原因之一。

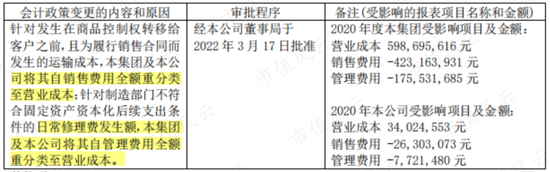

另外,2021年公司將相關運輸費用計入成本,對毛利率也有部分負面影響。

(注:2021年年報)

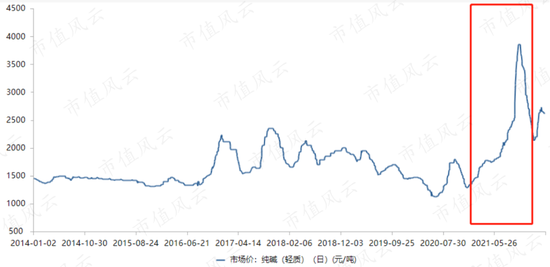

影響毛利率的第三個因素是上游原材料純鹼價格的上漲。

(來源:Choice數據)

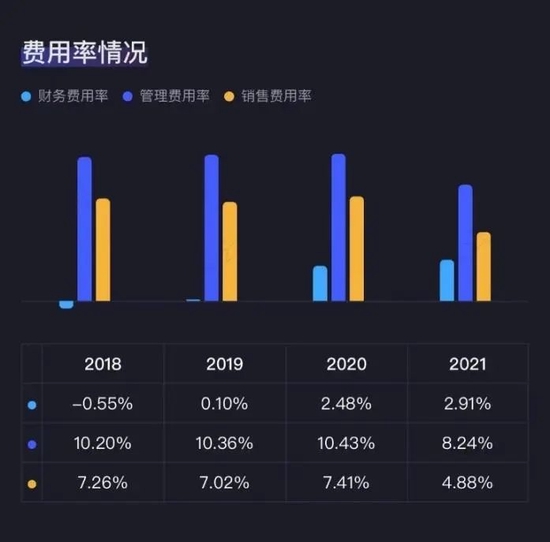

2021年經歷了毛利率的下跌后,公司經調整經營利潤率反而有所上升。

主要在於公司費用方面的管控,管理費用率及銷售費用率均有下滑,其中銷售費用率剔除會計政策變更的影響后變動不大,管理費用率調整后則由9.5%下降至8.24%。

(來源:專為註冊制服務的市值風雲APP)

財務費用率的上升主要是由於人民幣升值產生匯兌損失較去年增加1.1億。

(注:2021年年報)

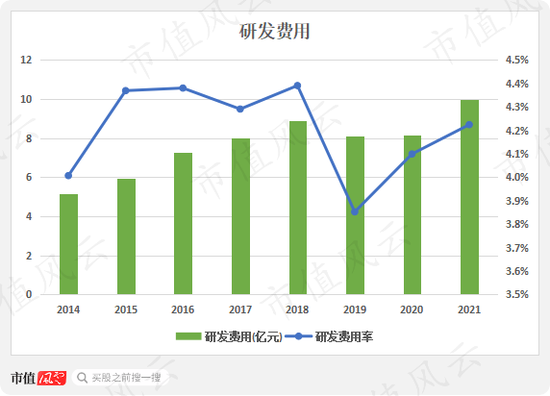

2021年,公司研發費用近10億,同比增長22%,研發費用率由4.1%上升至4.22%。

運營效率提升,現金儲備充足

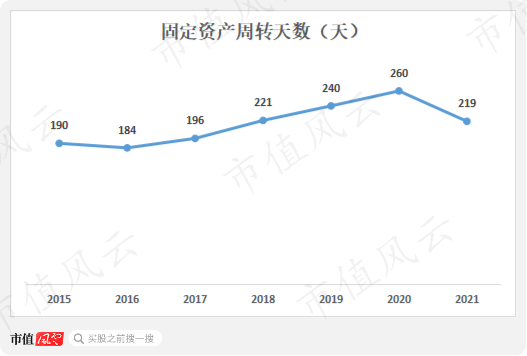

從2021年底公司的資產結構來看,固定資產和貨幣資金佔總資產比重超60%,且固定資產佔總資產比重達到32%,是典型的重資產行業。

2021年固定資產周轉天數由2020年的260天下滑至219天,表明利用效率在提升。

貨幣資金大幅增加主要是2021年增發H股配售所得款淨額折人民幣35.79億元以及經營活動淨現金流增加所致。

公司於2021年5月10日完成增發1.01億股H股,配售對象為專業、機構及其他投資者,每股配售價格為42.9港元,佔配售股份后的已發行H股總數的17%左右。

截至3月23日福耀玻璃的港股收盤價為30.85港元,較配售價跌去了28%。

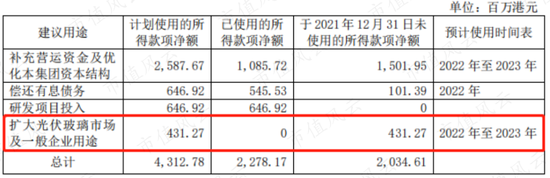

在「碳達峰、碳中和」背景下,公司募集資金部分用於擴大光伏玻璃市場,但從預計使用時間來看,產生效益尚需時日。

(注:2021年年報)

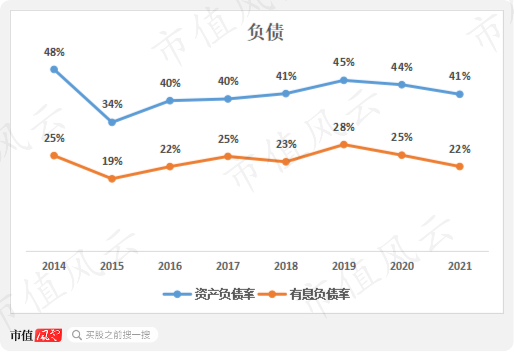

在公司的負債結構中,短期借款、應付票據及應付賬款之和佔總負債比重接近50%,分別為32%和17%。

資產負債率和有息負債率整體保持穩定,2021年負債率的下降主要是H股募資導致總資產增加所致。

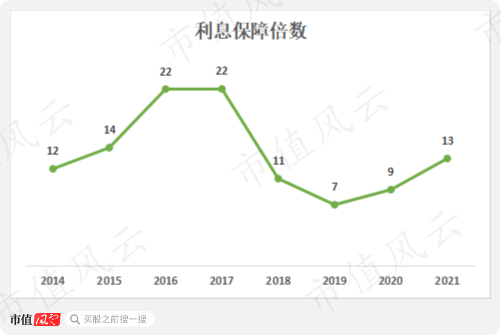

與此同時,公司的利息保障倍數一直大於7,負債流動性較好。

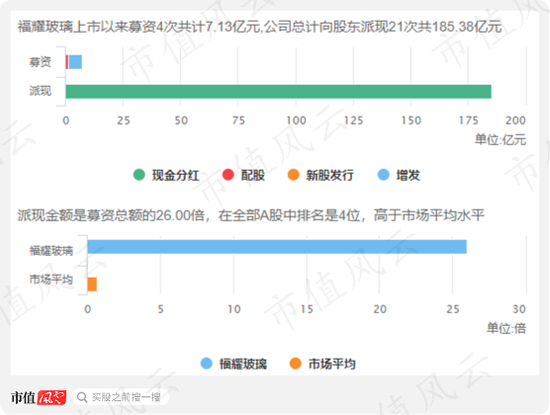

派現募資比全市場排第4,AH股溢價率順便受益

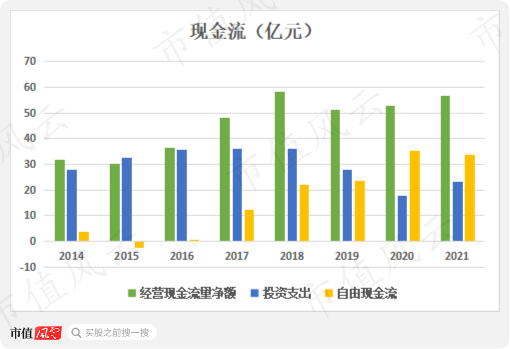

2014-21年,公司各年獲得的經營現金流量淨額基本都能覆蓋當年的資本支出。

公司上市以來共派現185億,派現金額是募集金額的26倍,在全部A股中排名第4。

(來源:Choice數據)

2021年,公司計劃分紅26.1億,佔同年自由現金流的78%。

2015年,公司在香港聯合交易所主板掛牌上市,自此成爲了A+H股行列中的一員。

雖然A股與H股背后對應的公司主體是一樣的,但是在種種因素的綜合影響下,AH股價並不一致,大多數情況下是A股股價高於H股股價。

縱向來看,福耀玻璃AH股價格比的歷史最高位出現在上周二(3月15日),達到1.63。目前AH股價格比為1.42,也就是説A股比港股貴42%。

橫向對比,截止到3月23日,在全部的143只AH股中,若按AH股價格比由大到小排序,公司排在115位(1.42),低於市場均值(2.14),説明溢價率較低。

而公司之所以能夠在港股市場長期取得相對合理些的估值水平,還是得益於其經過歲月驗證的、對股東厚道的分紅。

這個「錨」,值得從事跨市場投資的老鐵關注。

(來源:Choice數據)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?