熱門資訊> 正文

西部證券:日本的基金更青睞於ESG整合 資產配置範圍海內外並重

2022-03-24 14:24

近日西部證券宏觀團隊發佈ESG研報《海外ESG基金投資案例之日本篇》,文中稱,日本ESG基金投資的特徵為策略選擇上,日本的基金更青睞於ESG整合,分析ESG因素對原有企業估值模型的影響,對原模型進行改善;直接設置篩選條件、企業ESG表現必須達到特定標準才能入圍投資組合的情況較少。

摘要

日本的可持續投資自2016年以來快速發展。GSIA數據顯示,2016年日本可持續投資的資管規模為4740億美元,佔總資管規模的3.4%;2020年可持續投資規模增至2.87萬億美元,佔日本資管規模的比重升至24.3%,這一比例與歐洲、美國等地區相比仍有差距。

日本對可持續發展的重視程度位於世界前列。目前,日本共754家企業為TCFD支持者,其中534家來自金融行業,數量遠遠領先於世界其他國家;日本共105家機構簽署聯合國責任投資原則(PRI),Daiwa大和資管、Sumitomo三井住友資管、Nomura野村資管分別早在2006年、2010年、2011年簽署PRI,其ESG基金發展在日本領先,我們分析這三家公司的典型ESG基金產品,探索日本ESG基金的投資特徵。

Daiwa:基於自己的ESG評價方法計算企業的ESG分數,作為選股和識別風險的參考;將ESG信息有機融入其公司估值模型,ESG因子最終反映在「權益成本」中,進而影響企業估值。代表基金有清潔科技股票基金、碳中和科技股票基金、女性支持基金等。

Sumitomo:四方面提高ESG投資實踐:評估ESG等非財信息、行使股東權利、與企業對話ESG問題、鼓勵企業加強信披。計算企業ESG分數時,綜合考慮外部評級體系、三方評估和自身的分析師原創評價,對E、S和G中詳細項目進行打分。代表基金有創新碳中和戰略基金、全球電動車相關股票基金、全球SDGs股票基金等。

Nomura:強調ESG整合策略的應用,企業價值本質是未來自由現金流量的貼現現值,ESG因素通過影響對未來現金流的預期來影響企業估值,並且將在未來兑現為企業利潤等財務數據。代表基金有ACI先進醫療保健影響力基金、世界基因組技術基金、環境領袖戰略基金等。野村資管旗下Next Funds的四隻ESG ETF也都在2021年至今表現不俗。

日本ESG基金投資的特徵:策略選擇上,日本的基金更青睞於ESG整合,分析ESG因素對原有企業估值模型的影響,對原模型進行改善;直接設置篩選條件、企業ESG表現必須達到特定標準才能入圍投資組合的情況較少。根據GSIA數據,2020年日本應用最廣的ESG投資策略為ESG整合,其次為企業參與和股東行動。基金資產配置上呈現出海內外並重的特點,對美國企業以及荷蘭、瑞士等歐洲企業的關注度較高;行業上對信息技術、資本商品與服務、材料行業的投資較多。

正文

一、日本可持續投資的發展現狀

日本的可持續投資自2016年以來快速發展。全球可持續投資聯盟(GSIA)數據顯示,2016年日本可持續投資的資管規模為4740億美元,到2018年大幅增至2.18萬億美元,2020年達到2.87萬億美元,可持續投資資產佔日本資管規模的比重從2016年的3.4%,升至2018年達18.3%,2020年達到24.3%,即日本的總資產管理中納入ESG等可持續投資因素考量的比例已達四分之一左右。但是與其他西方國家橫向對比,日本可持續投資的普及程度較歐美、澳洲、加拿大仍有一定差距。

儘管當下可持續資管規模較歐洲和美國落后,日本對於可持續發展的重視程度位於世界前列。截至2022年3月22日,日本有754家企業為TCFD支持者,其中金融行業共有534家。英國、美國、澳大利亞、法國分別有433、390、140、129家企業為TCFD支持者,數量位列世界第二至第五。日本在2013年即實現「碳達峰」;2021年5月日本國會參議院通過修訂后的《全球變暖對策推進法》,正式以立法的形式明確了其政府提出的到2050年實現碳中和的目標。

Daiwa大和資管、Sumitomo三井住友資管、Nomura野村資管分別在2006年4月、2010年3月和2011年3月就簽署了PRI(聯合國責任投資原則),並且分別在2018年4月、2017年12月、2018年6月簽署成為TCFD支持者;其ESG基金的發展在日本國內領先。我們將分析其典型ESG基金產品,探索日本ESG基金的投資特徵。

二、Daiwa Asset Management(大和資產管理)

(一)公司概況與ESG方針

大和資產管理(Daiwa AssetManagement)認為企業採取ESG措施有助於擴大中長期增長潛力並降低風險,因此,在做投資決策時需充分考慮這些因素。大和資管基於自己的ESG評價方法計算企業的ESG分數,作為選擇股票和確定投資組合、識別風險的參考。公司研究團隊和代理投票團隊主要負責定性研究公司的ESG問題,量化研究團隊運用量化方法計算ESG得分。大和資管的ESG評價框架中,環境維度下的重要問題為温室氣體排放、應對氣候變化風險、環境污染、資源節約;社會維度下的重要問題分社會責任、人力資本利用兩類;公司治理維度旨在考察提高企業價值的措施,包括風險管理、提高資本效率、參與度等。

大和資管將ESG信息有機融入其公司估值模型,認為ESG因素會同時影響原估值模型中的財務信息和非財信息。例如,公司ESG表現不僅會影響公司未來的成長性和盈利能力,也會影響投資者關係,最終都將反映在「權益成本」中。「權益成本」是投資者預期可以從其所投資企業股票中獲得的回報,ESG表現不佳,最終將導致權益成本增加,股票溢價下降,進而降低企業價值的估計。

(二)基金實例分析

Daiwa旗下有三個ESG指數ETF,基準指數分別為MSCI日本ESG精選領袖指數、FTSEBlossom日本指數、MSCI日本賦權女性指數;三隻ETF均成立於2017年9月,截至2022年2月28日基金淨資產總額分別為210億日元、43億日元、13億日元。主動管理的ESG基金有清潔科技股票基金、清潔科技股票和綠色債券基金、碳中和科技股票基金、女性支持基金等。

(1)Daiwa碳中和科技股票基金

Daiwa碳中和科技股票基金(Decarbonization Technology EquityFund)成立於2021年7月,投資於全球與脱碳技術相關的科技公司以及為「碳中和」提供解決方案的企業。截至2022年2月28日,基金淨資產總額704億日元。和MSCI ACWI指數相比,該基金在股市上漲時漲幅更大、股市下跌時跌幅更深;2021年11月5日該基金淨資產達到最高值,自成立以來累計上漲14.3%,同時期MSCI ACWI指數上漲4.1%;此后至2022年2月底,基金下跌16.4%,同期MSCI ACWI指數下跌7.8%。

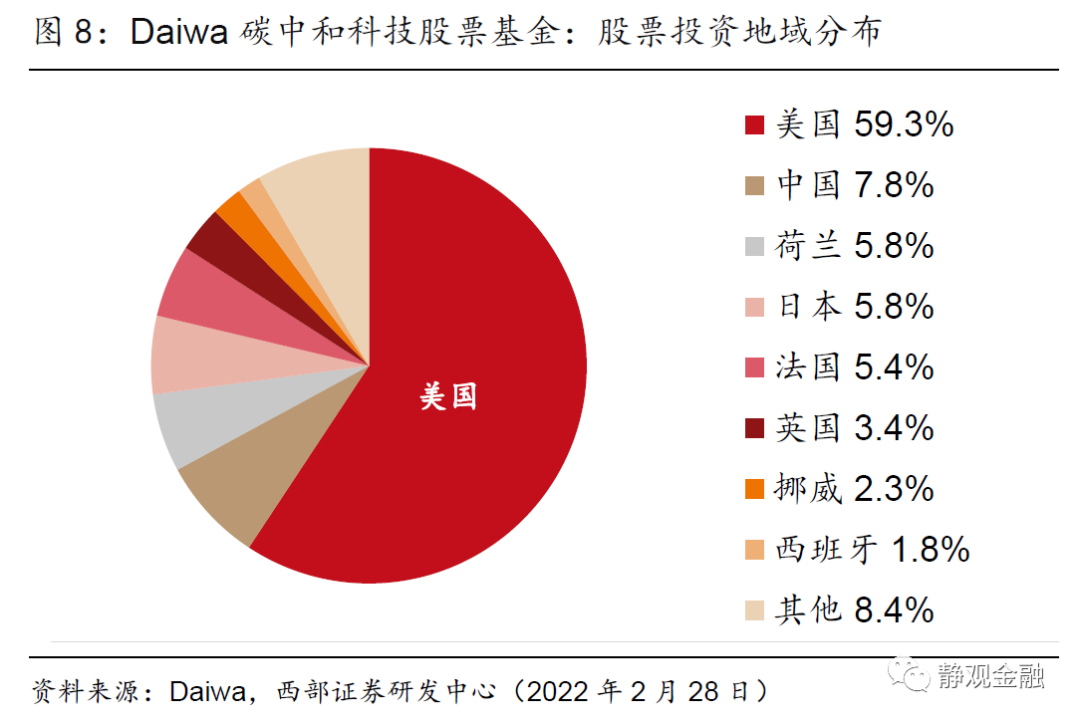

從地域上看,Daiwa碳中和科技股票基金的海外資產佔比達87.8%,比重較高的國家和地區為美國59.3%、中國7.8%、荷蘭5.8%、法國5.4%;投資於日本國內股票的比重為5.8%。從行業分佈上看,該基金青睞於資本商品和服務、信息技術公司,其資產配置佔比分別為34.0%和31.4%。截至2022年2月28日,前十大持倉中,美國企業佔9家,微軟、美國廢物管理公司、賽默飛世爾科技位列前三。

(2)Daiwa女性支持基金

Daiwa女性支持基金(Daiwa Women Supporter Fund)成立於2015年3月,主要投資於日本交易所上市股票中積極支持女性活動與發展的公司。截至2022年2月28日,該基金的淨資產總額為156億日元,97.1%的資產投資於日本國內股票,另有2.9%的非股票資產;自成立以來基金累計增幅93.3%,同時期日經225指數增長41.7%,該基金通過篩選對女性友好的日本本土企業,獲得了顯著的超額收益。

Daiwa女性支持基金基於企業的「女性活躍度」來選擇投資對象,將「女性活躍」企業分為四類:(1)維持女性易於工作的環境、推動女性活動和晉升的企業;(2)幫助女性進入社會工作的企業;(3)為女性提供產品和服務的公司;(4)幫助女性收入增加的企業。

投資過程中,該基金重視自下而上的單個企業分析以及投資環境的分析,並且考慮個股的流動性、股價水平,從而選定吸引力高的項目構建投資組合。該基金的另一特色是,投資組合以本土小型上市公司為主,小型股佔資產總額的比重超過60%。

從行業配置上看,Daiwa女性支持基金對服務業企業的投資最多,截至2022年2月28日,服務業股票佔比達38.9%,其次是信息通信、電子設備、零售業分別佔比25.4%、9.8%、5.8%。該基金供持有108只證券,前十大持倉股佔資產總額的30.6%,前十大持倉股均在促進女性地位方面有突出表現。例如,排名第一的為KI-STAR房地產公司,主要在東京都郊外銷售低價公寓,積極促進房地產行業女性地位提升;第二位為日本數字營銷和媒體平臺Septeni控股,該公司一直積極推動婦女活動,並獲得東京都婦女活動促進獎。

三、Sumitomo Asset Management(三井住友資產管理)

(一)公司概況與ESG方針

三井住友資產管理(Sumitomo AssetManagement)在投資時,不僅考量財務信息,而且根據可持續發展目標(SDGs),將包括環境、社會、治理等方面的非財務信息納入研究,確保被投資公司的穩定性和可持續性。Sumitomo認為,這是提高中長期投資價值、避免損害的重要因素。公司從四個方面來提高ESG投資實踐。一是投資分析中評估ESG等非財務信息;二是行使股東表決權;三是與被投資公司對話,分享ESG問題,鼓勵採取適當行動,幫助提升被公司價值;四是鼓勵加強信息披露,尤其是ESG相關事項,例如被投資公司關於ESG的計劃與行動。

Sumitomo資管以自身視角計算ESG評分,對境內外1500余家企業進行ESG評估。Sumitomo資管的ESG評估體系有兩個特點,一是同時運用基礎評價(即外部ESG評價和第三方信息)和分析師評級(即原創的ESG評價體系);二是分析師原創評分體系中,採用自下而上的方法,對每個公司的E、S和G中的詳細項目進行評估。分析師評級中,更注重與公司對話中獲得的信息和分析師的自身見解。最后,綜合基礎評價和分析師評級,Sumitomo以5分制對每個詳細項目進行評估並製作評分表。

(二)基金實例分析

(1)Sumitomo創新碳中和戰略基金

Sumitomo創新碳中和戰略基金(Innovative DecarbonizationStrategy Fund)成立於2021年3月30日,投資於全球交易所中與「碳中和」主題相關的股票,對實現零碳社會做出貢獻的、或有望從「碳中和」進程中受益的企業。截至2022年2月28日,基金淨資產總額為2040億日元。

如果與MSCI ACWI指數和MSCI環球指數相比,該基金的資產淨額波動程度和風險更大。自2021年3月末成立以來,該基金淨資產累計增長15.2%,同時期MSCI ACWI指數和MSCI環球指數分別增長5.4%和8.4%;而在2021年11月至2022年1月指數同時下跌的過程中,該基金跌幅也更深。

Sumitomo創新碳中和戰略基金認為,「碳中和」進程中有三個重點主題需要關注:一是清潔能源的生產,包括風力發電、太陽能發電和儲能技術等;二是交通運輸變革,關注電力汽車、氫燃料電池、先進半導體等領域;三是工業能源轉換,包括碳捕獲和儲存、綠色建築等方向。

投資流程上,第一步,基於零碳社會的主題粗篩出約2000只股票,主要考察公司是否能為碳中和做出貢獻或從碳中和進程中受益,同時採用定量方法對公司的碳排放、ESG得分等進行評估。第二步,從2000只股票中進一步篩選出約200只股票,一是通過基本面分析,對公司的成長前景、財務穩健性進行評價,二是分析公司的ESG風險敞口,以追求更高的風險回報比。第三步,選出40-100只股票構建最終的投資組合,主要採用自下而上的方法選擇價格具有高投資吸引力的股票,同時考慮到整個投資組合的分散效應和流動性風險,依據每隻股票的行業和風險收益特徵確定投資權重。

截至2022年2月28日,該基金97.8%的資產投資於股票,2.2%為現金等資產。上述三個「碳中和」主題中,生產清潔能源、交通運輸變革、工業能源轉換分別佔比29.1%、25.1%、43.6%。地域分佈上,美國股票佔比78.5%,日本、韓國、挪威、英國、中國臺灣分別佔比4.6%、2.3%、2.1%、1.9%、1.4%。行業配置主要為信息技術、資本商品和服務、材料,分別佔比31.1%、21.3%和18.0%。前十大持倉股共計佔比24.8%,其中前九位均來自於美國,包括自由港麥克莫蘭、查特工業、貝克休斯、恩相能源、芯源系統等大型公司;第十位為挪威金屬和可再生能源技術領域的龍頭企業海德魯公司 。

(2)Sumitomo全球電動車相關股票基金

Sumitomo全球電動車相關股票基金(Global EV Related Equity Fund)成立於2018年1月24日,投資於全球範圍內電動車相關的科技上市公司股權;截至2022年2月28日,該基金淨資產總額為161.54億日元,自成立以來,該基金淨資產累計增長43.9%,同期MSCI ACWI指數和MSCI環球指數分別增長27.8%、33.4%。尤其2020年3月至2021年1月該基金表現出色,在電動車供需預期下,基金淨資產漲幅超過170%;2021年1月末開始回落。

該基金的特色是僅投資於與電動車相關的企業。選擇投資對象時考慮的因素包括企業的商業模式、成長性和發展潛力、基本面分析、股價估值等傳統分析方法,以及企業的ESG評價和可持續發展分析。相比於日本其他的ESG基金,Sumitomo全球電動車相關股票基金的資產地域配置較分散,截至2022年2月28日,美國、法國、日本、韓國分別佔比41.4%、11.7%、10%、9.1%。

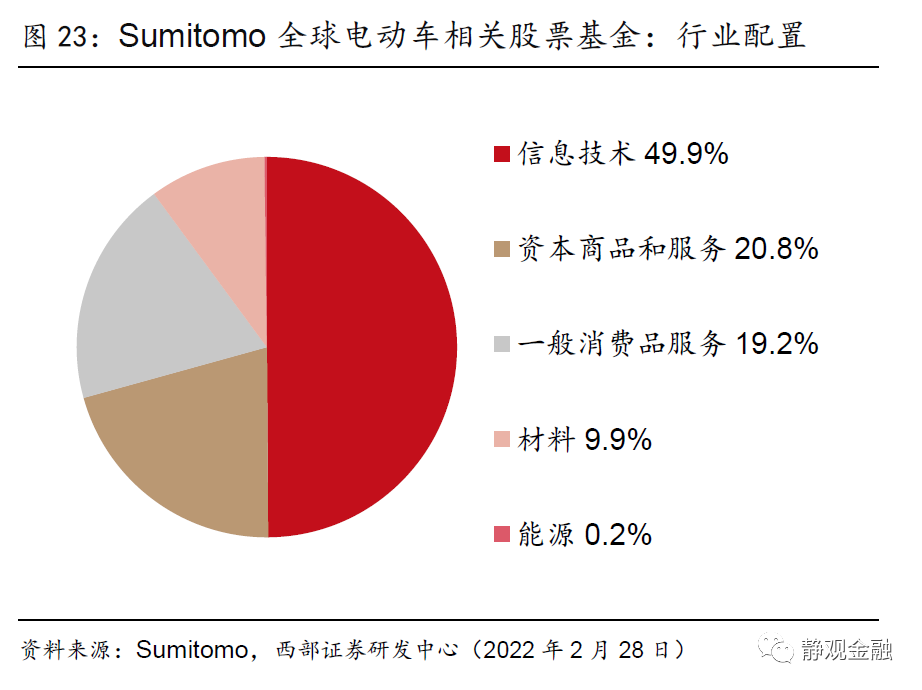

基金的投資對象以大型企業為主,佔比78.6%;行業分佈上主要為信息技術、資本商品和服務、一般消費品和服務,分別佔49.9%、20.8%、19.2%。該基金的前十大持倉股包括6家美國企業:安森美半導體、亞德諾半導體、雅保公司、恩智浦半導體、APTIV安波福、高通;另外來自中國、智利、法國、瑞士各有一家企業,分別為小鵬汽車、智利礦業化工、施耐德電氣和ABB公司。

四、Nomura Asset Management(野村資產管理)

(一)公司概況與ESG方針

野村資管強調ESG整合在投資策略中的應用,指出企業價值本質上是未來自由現金流量的貼現現值,除了財務數據以外,評估ESG等非財務信息對於預測未來現金流至關重要,企業的ESG風險通過影響對未來現金流的預期來影響企業估值。例如,氣候變化對公司業務帶來的機遇或挑戰、公司供應鏈彈性、研發能力和組織實力、人力資源質量和多樣性等,都是幫助企業區別於同行的競爭力來源,這些ESG因素將在未來某時刻兑現為企業利潤等財務數據。

從2021年開始野村資管使用了新的ESG評分框架,一是設置四個等權重的評價因素(E、S、G和可持續發展目標);二是引入「重要性」的概念,以反映每個行業特徵的差異;三是明確了風險和機遇的評估參數,機會包括管理層對ESG問題的舉措和承諾以及有助於實現SDGs的公司未來增長潛力等;風險則側重於可以量化分析的項目,例如公司披露的數據和趨勢。

環境方面,野村資管關注企業是否正在管理與氣候變化有關的風險,是否發佈對改善環境的承諾,評估的事項包括公司與TCFD相關的行動、內部碳定價等。社會方面,野村資管考察公司的內部和外部風險及應對策略;內部風險包括員工人權、人力資本利用等議題,外部風險則包括產品和服務質量,以及供應鏈管理等相關問題。治理方面,野村關注公司結構的合理性,如董事會構成、外部董事的獨立性、是否建立提名和薪酬委員會等。可持續發展目標方面,野村資管側重評估公司是否將可持續發展目標的解決視為商業機會,並將其納入商業戰略。

(二)基金實例分析

(1)Next Funds ETF

NextFunds為野村資產管理旗下的ETF產品的集合,ESG主題的ETF產品一共有四隻,其中三隻ETF投資日本資產、一隻投資全球資產,均在2021年至今取得了明顯的超額收益。

NF日本企業價值分配ETF成立於2016年5月18日,2021年累計增長11.7%,2022年前2個月下跌6.4%;NF日本賦權女性ETF成立於2018年5月14日,2021年增長10.4%,2022年前2個月跌7.2%;同期日經225指數增長4.9%、下跌7.9%。NF日本ESG領袖ETF成立於2021年7月21日,截至3月18日基金淨資產累計增長2.3%,同期日經225指數下跌5.1%。NF標準普爾500 ESG ETF成立於2021年3月29日,截至3月22日,基金淨資產累計增長27.4%,遠高於同期標普500指數的漲幅13.6%。

(2)Nomura ACI先進醫療影響力基金

野村ACI先進醫療影響力基金(Nomura ACI Advanced Medical Care Impact Fund)成立於2018年10月23日,基於ESG標準投資於全球範圍內的醫療保健行業上市公司。截至2022月2月28日,該基金一共包括A、B、C、D四類,淨資產總額分別為387.7億日元、779.5億日元、263.0億日元、586.8億日元,共計超2千億日元。截至2022年3月22日,野村ACI先進醫療影響力基金淨資產增長37.8%,同期標普500保健指數、MSCI環球指數分別上漲34.1%和28.6%。

該基金認為,目前醫療行業的影響力投資有四大主題:(1)提供革命性的治療:例如,為癌症、神經障礙提供革新性治療、降低新生兒死亡率的企業等。(2)提供藥品和醫療服務:包括提高發達國家和新興市場藥物和醫療服務的普及性和可獲得性。(3)降低醫療費用的解決方案:尋找為削減醫療費用做出貢獻的企業,讓所有人都能享受到高質量的醫療服務、安全有效的醫藥品和疫苗。(4)有效的醫療設備和服務:尋找開發和提供生產效率更高、效果更好的醫療器械、服務和軟件的企業,從而大幅推進重大疾病的治療。

基於這四大主題,該基金在全球範圍內尋找上市公司,截至2022年2月28日,該基金97.6%的資產投資於股票,共計47只,地域上以美國為主,美國、瑞士、荷蘭股票分別佔88.9%、4.1%、2.0%;規模上以大型公司為主,大型、中型、小型公司分別佔比75.7%、17.4%、4.6%。行業配置上主要為醫療科技、生物技術、製藥,分別佔基金資產規模的57.4%、20%、15.8%。

該基金的前九大持倉均為美國的醫療保健公司,分別為聯合健康、百時美施貴寶、直覺外科公司、雅培、丹納赫、愛德華生命科學、再生元製藥、CVS健康和ZOETIS碩騰,合計佔比高達52.4%。第十大持倉股為瑞士的ROCHE羅氏控股。

五、日本ESG基金特徵:重視ESG整合、海內外配置並舉

結合上述日本ESG基金案例詳細分析,以及對日本其他ESG基金的綜合考察,我們可以簡單歸納幾點日本ESG投資的特徵。

首先,可持續投資策略的選擇上,日本的基金更青睞於ESG整合。例如,前文提到的Daiwa大和資管將ESG信息有機融入其公司估值模型,認為ESG因素會同時影響原估值模型中的財務信息和非財信息,最終都將反映在「權益成本」中,而ROE減去權益成本的差值為企業價值的估計。因此,ESG表現不佳將推高權益成本,進而降低企業估值。Nomura野村資管指出企業價值本質上是未來自由現金流量的貼現,企業ESG風險通過影響對未來現金流的預期來影響企業估值。

根據GSIA統計,截至2020年,日本應用最廣的ESG投資策略為ESG整合,其次為企業參與和股東行動。日本的ESG基金傾向於分析ESG因素對原有估值模型的影響,對原有擇股框架進行改進完善。相較而言,直接設置明確篩選條件,規定企業ESG表現必須達到某一特定標準才能夠入圍投資組合的情況較少。

基金資產配置上,一是呈現出海內外並重的特點,眾多日本主動管理型ESG基金投資於全球股票資產,對美國企業、以及荷蘭、瑞士等歐洲企業的關注度較高,尤其是海外的信息技術、材料、能源行業的企業。二是日本ESG基金對信息技術、資本商品與服務、材料行業的投資較多,包括半導體、金屬材料、軟硬件設備等;一些重視ESG當中社會因素的基金或更關注於服務業。

另外,日本ESG基金投資主題較為多元化。例如上文中介紹的Sumitomo全球電動車相關股票基金、野村ACI先進醫療影響力基金。又例如,日本在2020年10月首次提出2050碳中和目標,2021年5月將這一目標寫進法律;三井住友資管、大和資管、野村資管分別於2021年3月、2021年7月、2021年8月成立了名稱中帶有「碳中和」一詞的碳中和主題基金。

風險提示

(一)全球ESG投資發展不及預期

(二)對日本ESG基金理解不到位

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?