熱門資訊> 正文

【行業深度】洞察2022:中國工程建設行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

2022-03-24 10:20

行業主要上市企業:中國建築(601668.SH)、中國中鐵(601390.SH)、中國鐵建(601186.SH)、中國交建(601800.SH)、綠地控股(600606.SH)、中國電建(601669.SH)、中國中冶(601618.SH)、中國能建(601868.SH)、上海建工(600170.SH)、陝西建工(600248.SH)、中國化學(601117.SH)、浙江建投(002761.SZ)、中國核建(601611.SH)、四川路橋(600039.SH)、安徽建工(600502.SH)等

本文核心數據:競爭梯隊、市場份額、市場集中度、業務佈局、業務佔比、競爭力評價

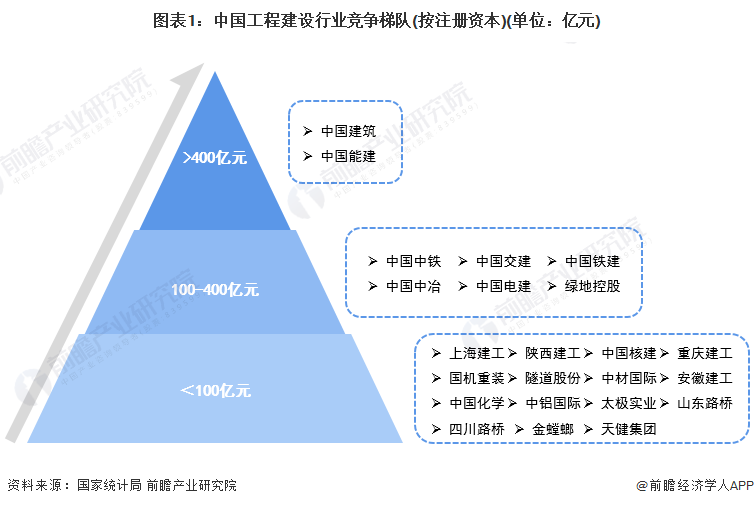

1、中國工程建設行業競爭梯隊

工程建設行業是我國國民經濟的重要組成部分,為我國經濟發展、社會進步提供了基礎與動力。工程建設行業依據企業的註冊資本劃分,可分為3個競爭梯隊。其中,註冊資本大於400億元的企業有中國建築、中國能建;註冊資本在100-400億元之間的企業有中國中鐵、中國中冶、中國交建、中國電建、中國鐵建、綠地控股;其余企業的註冊資本在100億元以下,代表企業有上海建工、陝西建工、中國核建等。

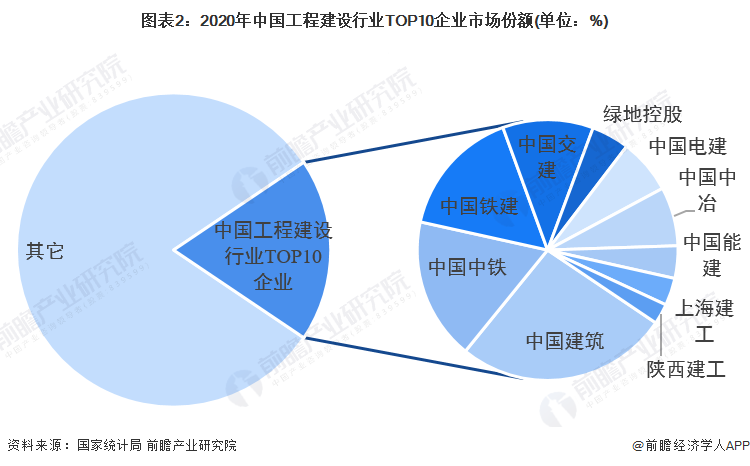

2、中國工程建設行業市場份額

根據國家統計局數據顯示,2020年中國建築業產值達到了263947.04億元,市場規模龐大。以中國建築、中國中鐵、中國鐵建、中國交建為代表的行業TOP10企業總體市場份額佔比為18.86%,其中中國建築市場份額約為5%,一馬當先;中國中鐵、中國鐵建、中國交建、中國中冶、中國電建市場份額在1%以上,佔據行業重要地位;其他工程建設行業企業市場份額佔比相對較小。

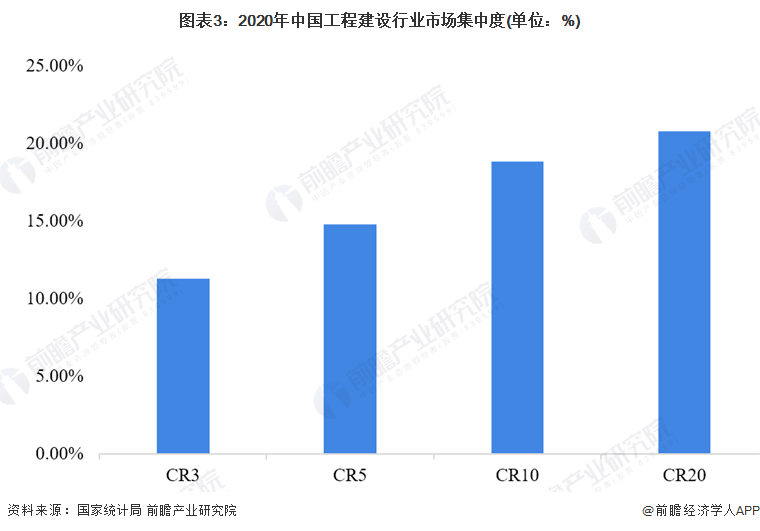

3、中國工程建設行業市場集中度

中國工程建設行業市場規模龐大,參與者眾多,據國家統計局數據顯示,2020年中國建築業企業數量達到了116722家,且依舊處於上升趨勢。從中國工程建設行業市場集中度來看,2020年中國工程建設行業CR3約為11%;CR5約為15%;CR10不到19%;CR20也剛超過20%。雖然行業內龍頭企業林立,但行業整體集中度較低,這主要是由於工程建設行業市場龐大,隨着中國經濟乃至全球經濟的不斷發展,為工程建設行業企業提供了充足的發展空間,眾多中小型企業也依舊能夠獲得一定的市場。

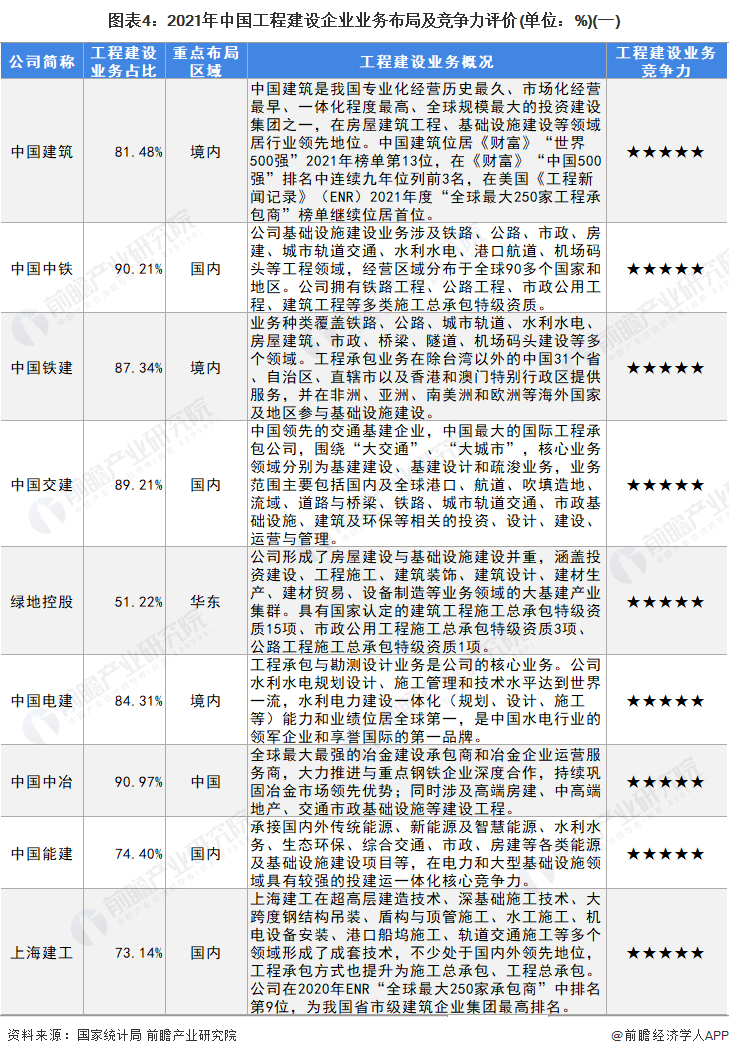

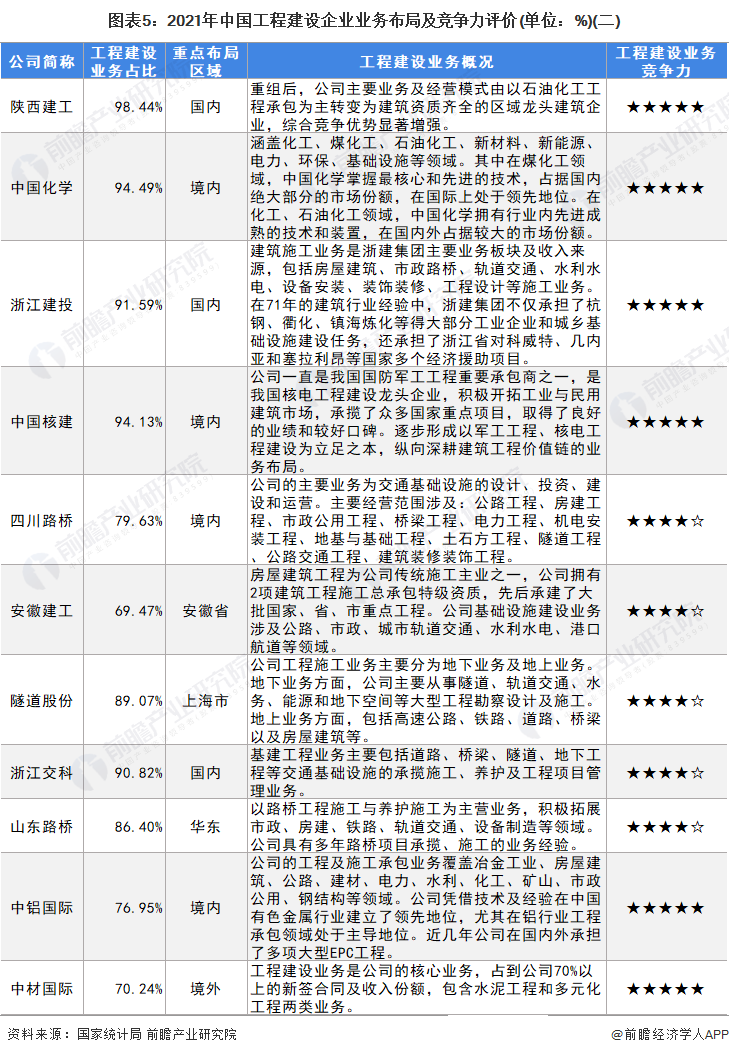

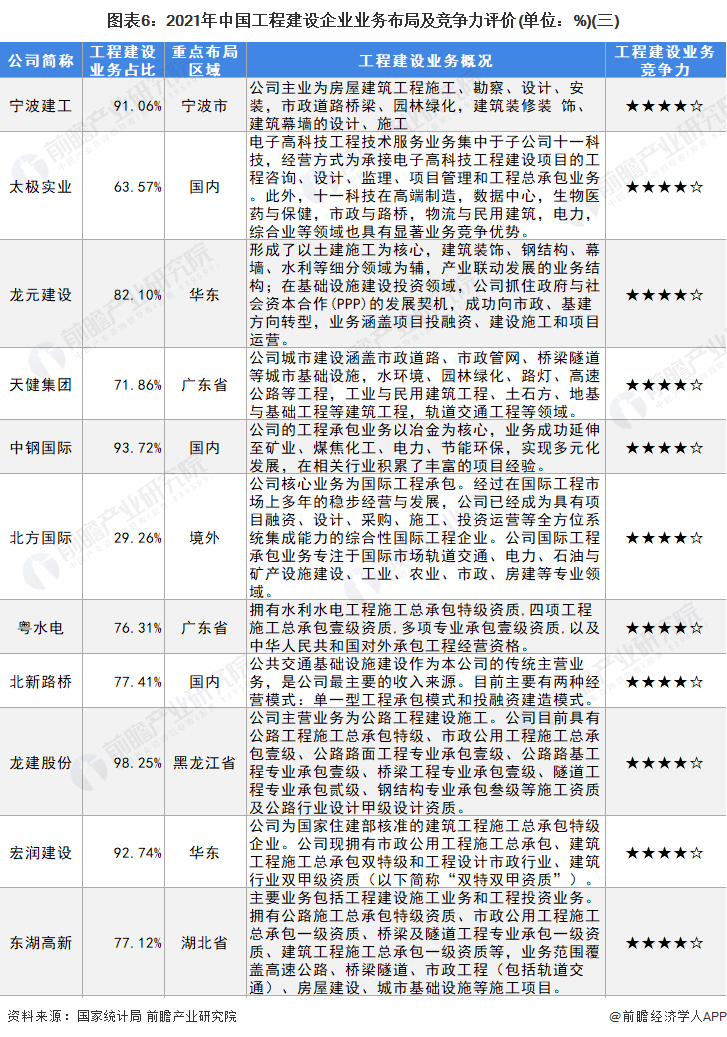

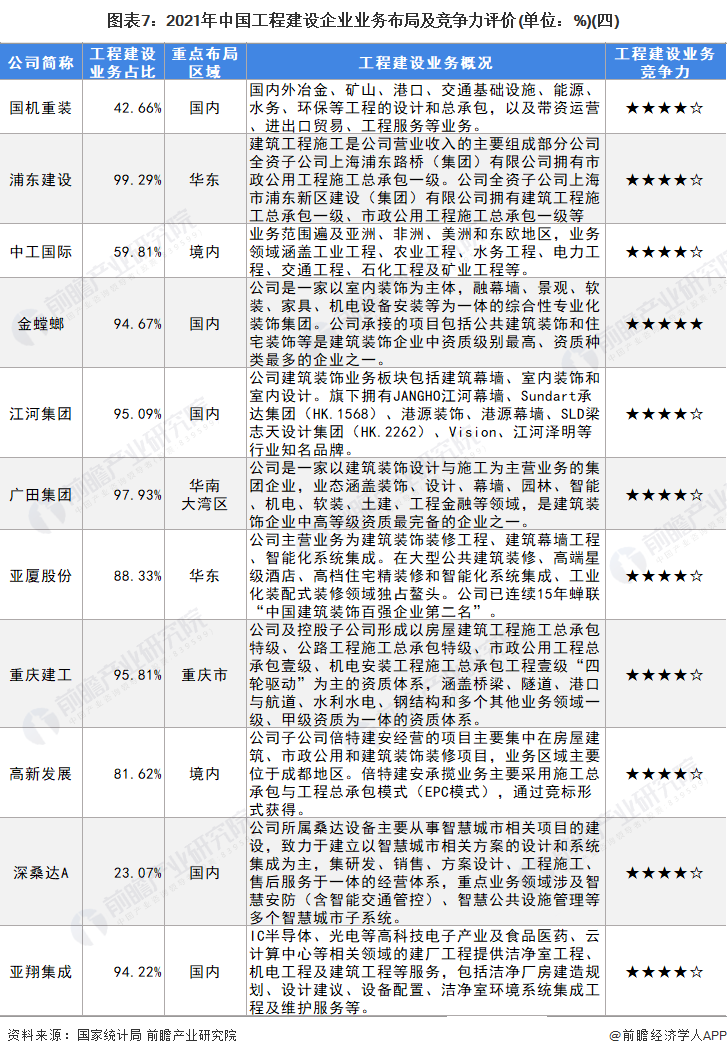

4、中國工程建設行業企業佈局及競爭力評價

從我國工程建設行業上市公司業務佈局狀況來看,大型工程建設企業多采用多元化業務佈局,業務範圍涉及工程建設領域多個細分領域。同時在各細分領域又出現了領先企業,例如交通基建龍頭中國交建、水電工程建設龍頭中國電建等。各上市企業重點佈局區域有所不同,以中國東部地區為主要佈局區域,總體上大型企業國外佈局較多,中小企業業務目前依舊集中在國內。

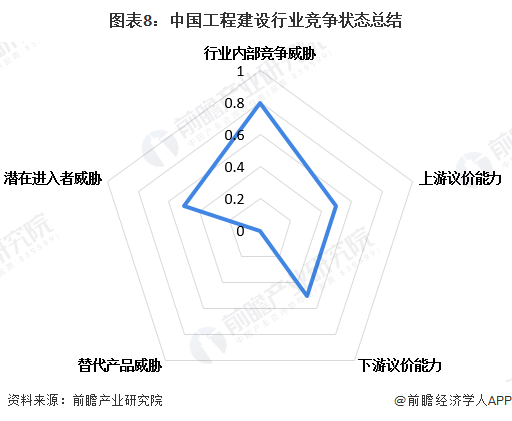

5、中國工程建設行業競爭狀態總結

從五力競爭模型角度分析,工程建設行業在國民經濟中佔據重要地位,是社會發展、經濟進步的基礎,故不存在替代品威脅。由於工程建設項目難度層次不齊,對於中小項目而言,難度較低,准入門檻不高,面臨着較大的新進入者威脅;對於大型項目或特殊項目,如核工程建設而言,技術門檻較高,對企業有特定資質要求,新進入威脅小。工程建設上游主要為工程機械設備以及水泥、石料等原材料。對於高端裝備而言,由於技術優勢,可替代品較少,供應商議價能力較強;對於普通工程建設原材料而言,技術要求低,可替代品較多,供應商議價能力較弱。從下游客户角度來看,由於可選擇企業數量較多,且項目中市政項目較多,議價能力較強。從行業內部競爭來看,國內工程建設行業企業數量呈現上升趨勢,但大多數為中小型承包商。大型央企及地方龍頭企業雖然數量較少,但卻佔據了大量的市場份額,中小企業主要業務大型企業的部分工程項目的分包工程,利潤相對較低,不利於中小企業發展。而頭部企業競爭同樣十分激烈,近年來,工程建設項目中以遠低於招標控制價的價格中標的案例比比皆是,如何讓競標價格迴歸到正常區間,防止由於市場競爭而出現的惡意競標是我國工程建設行業需要思考的問題。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,建築業的競爭情況如下圖所示:

以上數據參考前瞻產業研究院《中國工程建設行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈諮詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿諮詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?