熱門資訊> 正文

高端化的小米,喜憂參半

2022-03-24 08:29

小米的手機戰略幾乎已經走到了盡頭,與其固守手機市場,不如全力開闢汽車市場,説不定艱難了許久的小米還能再成就一回。

壹

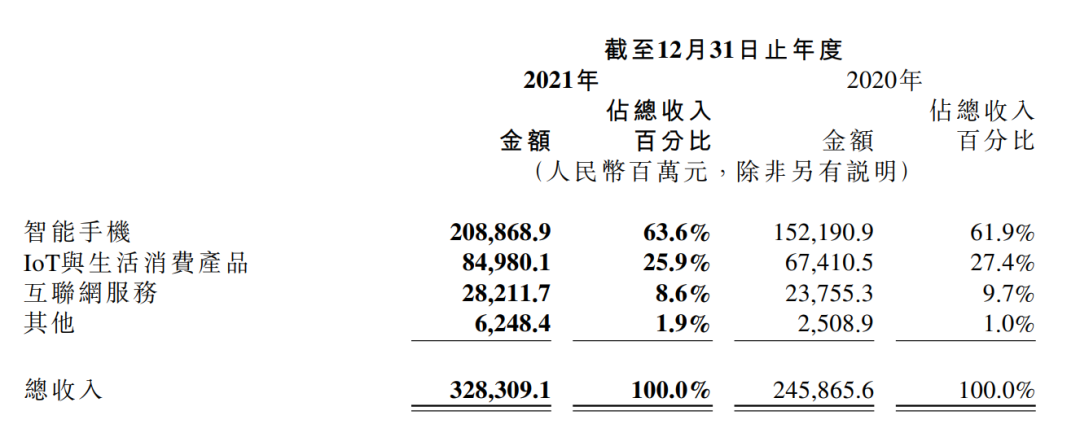

許久沒有大動作的小米,昨日發佈了2021年第四季度及2021年全年財報。財報數據顯示,小米2021年收入3283億元,同比增長33.5%,經調整淨利潤220.4億元,同比大漲69.5%。其中第四季度收入855.75億元,同比增長21.4%,經調整后淨利潤44.73億元,同比增長39.6%。受到這一消息的影響,3月22日收盤,小米股票大漲6.13%,收報14.2港元/股。

從小米的全年收入情況來看,手機業務同比增長37.2%,IoT業務增長了26.1%,互聯網服務業務增長了18.8%。

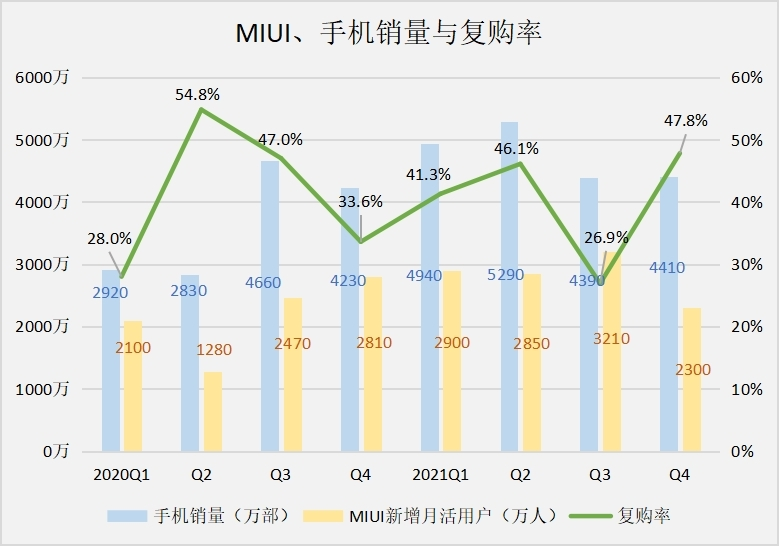

儘管小米的手機業務還在增長,但逐漸也顯現出來了一些問題。去年Q2,小米在全球智能手機市場中佔有率為17%,超過了蘋果公司晉升全球第二,同比增長83%。但到了Q3隨着iPhone 13的強勢迴歸以及榮耀在國內的崛起,小米手機的銷量便開始逐漸下滑,Q3銷售了4390萬台,Q4銷量為4410萬台。這也就意味着華為的紅利小米基本沒有吃到,騰挪出來的市場還是被蘋果和榮耀分去了。

小米對高端特別執着,所以從小米11、11ultra等機型開始就一直在不斷堆料。然而,除了米粉之外似乎其他用户對「高端化」后的小米仍不感冒,而更讓小米欲哭無淚的是復購率在去年Q3也出現了下跌為26.9%,創下了近三年來最低的紀錄。

小米的「高端化」計劃也不是一點效果都沒有。根據財報顯示,2021年小米在中國大陸地區定價在人民幣3000元或以上及境外定價在300歐元或以上的高端智能手機全球出貨量超過2400萬台,遠超2020年全年約1000萬台的水平。按出貨量計算,小米高端智能手機佔比已經由2020年的7%增長到了13%,從而也讓高端機成爲了2021年度對小米營收貢獻最多的業務。

但從另一方面來看,現在手機已經變成了存量市場,而用户也更願意在價格更高的機型上花錢,所以説其實並不是小米的高端機打動了用户,只能説是GDP和消費水平的增長給小米的高端機帶來了一小部分紅利。

個人判斷,小米很難完成三年內實現全球銷量第一的夢想,因為現在手機市場競爭激烈,除了蘋果之外,國內的OPPO和vivo也非常強勢,而曾經一度退出中國市場的三星也憑藉冬奧會返回了中國用户的視野。小米現在的處境,相當於里里外外全是勁敵,而自身的實力卻並沒想象中的那麼強。

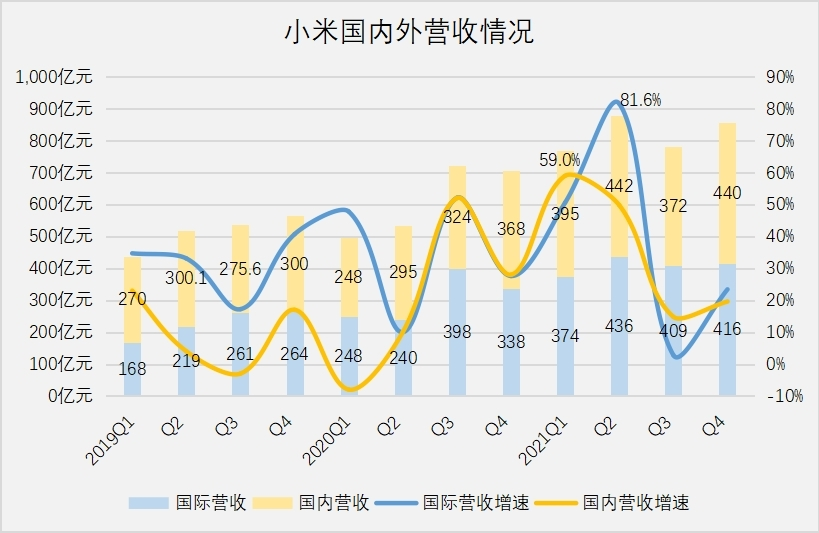

財報中還透漏2021年小米新開了7000家線下門店,門店總量突破了1萬家,平均每天就有19家小米門店登陸在各個商場,速度快得出奇。然而,門店的數量卻與小米的銷量不匹配,銷量並沒有因為門店的增加而大幅度提升。這是因為現在手機市場早就達到了飽和狀態,手機賣不動了已成事實,開多少家門店也無濟於事。

貳

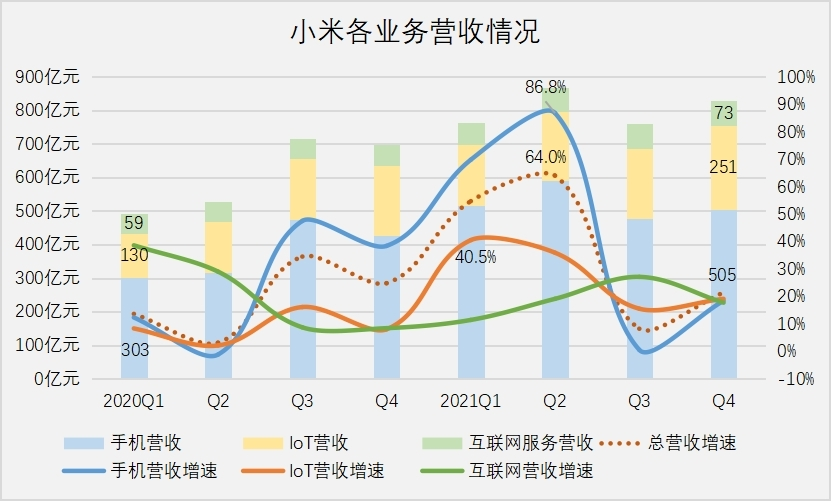

在IoT與生活消費品方面,小米全年的收入達850億元,同比增長26.1%。這項業務看似在增長,但實則增速已經開始放緩,導致這項業務看起來也是中規中矩沒有特別大的突破。如果小米能騰挪出一些精力放在IoT業務上,説不定還會有更大的增長空間。

在互聯網服務方面,全年收入達282億元,同比增長18.8%。小米是一家互聯網公司,而不是硬件公司,近一半的利潤都源於它的互聯網業務。小米的思路很清晰,想要以硬件來導入流量和提升銷量,再通過互聯網服務變現。不過,即便戰略清晰如小米,但終究是抵不過現實的殘酷,小米現在的硬件銷量算不上高,增速也在Q3大幅度放緩,因此導致互聯網變現的效果也不是特別好。

以遊戲渠道為例,小米遊戲的影響力就遠不如華為和OPPO。儘管華為手機的銷量大不如從前,但對遊戲廠商而言華為仍然是大家最重視手遊渠道之一,反觀小米則處於一種比較邊緣化的狀態。

小米2021年的這張成績單,只能説是喜憂參半,喜在各項業務還在增長,憂在各項業務沒有特別大的亮點。

如果説其他港股上市的互聯網公司股價出現了大跌特跌是因為受到了國際關係和國內政策的影響,那麼小米的下跌則很大程度上是因為自身不太給力。此時,不得不説雷軍選擇造車可能是一個比較正確的抉擇,因為不管最后它們車造得怎樣,但至少新能源是大勢所趨,或許還真能成為小米下一個突破口。在小米汽車還沒真正量產之前,小米這家公司或許可以適當放一放了。

本文來自微信公眾號 「陳博每日觀察」(ID:CHENBOviews),作者:陳博,36氪經授權發佈。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?