熱門資訊> 正文

「吃藥」行情再起!CXO概念股整體回升,藥明生物大漲8%

2022-03-24 14:07

華盛資訊3月23日消息,CXO概念股持續回暖,目前漲幅居前。截至發稿,藥明生物漲超8%,藥明康德漲超6%,康龍化成漲超5%,維亞生物漲超4%。

值得一提的是,CRO概念自從3月15日走出低點以來,一直震盪上揚,其中,藥明生物、藥明康德、康龍化成等周內回升幅度皆超過了10%。

在政策引導下升溫

近日,工業和信息化部等九個部委聯合發佈《「十四五」醫藥工業發展規劃》(工信部聯規〔2021〕217號)(「《十四五規劃》」),闡明瞭監管者對中國醫藥工業未來五年的發展目標和方向。

《十四五規劃》對中國醫藥未來五年的發展提出了四項基本原則,重申創新作為醫藥工業發展的基本原則,還提出到2025年全行業研發投入年均增長10%以上。

近年來受藥政改革助推,我國醫藥創新陸續進入收穫期。數據顯示,2021年國家藥監局共批准76個新葯(不包含新適應症、疫苗),這其中除37個進口新葯、12箇中藥創新葯外,國產創新葯達27個,創近3年來新高。

顯而易見的是,在政策的支持下,創新葯行業得以快速發展。

CRO行業高景氣

公開資料顯示,CXO是醫藥委託研發和生產組織的獨特的統一稱號,特指藥品從研發、臨牀試驗、生產到上市過程中的一系列的外包活動。根據藥品生命周期的階段,CXO主要分為CRO、CMO、CDMO和CSO等。

CRO是通過合同形式為製藥企業、醫療機構、中小醫藥醫療器械研發企業、甚至各種政府基金等機構在基礎醫學和臨牀醫學研發過程中提供專業化服務的一種學術性或商業性的科學機構。

由於藥物研發涉及多個學科領域,是一個漫長和系統化的過程,涉及到實驗室化學、生物科學、藥物安全評價、化學和製劑工藝開發及生產和臨牀研究服務等多個學科領域,研發成本相對較高。

而外包可以降本增效,因此藥企傾向於選擇醫藥研發生產外包服務來降低研發成本,全球 CRO(醫藥研發外包)滲透率不斷提升,市場規模不斷擴容。

根據弗若斯特沙利文數據,全球CRO市場規模從2014年的 401億美元增長到2018年的579億美元,複合年增長率為 9.7%;2020年全球CRO行業規模達到719億美元,預計2023年全球 CRO 市場規模達到952億美元,複合年增長率為10.3%。

與此同時,中國利好政策密集出臺,促進中國CRO行業保持高速增長,預計2023年中國CRO市場規模將增長到214億美元。

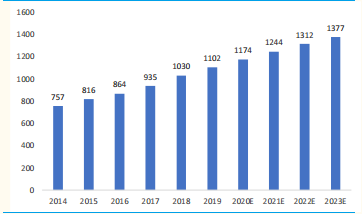

圖表 1 中國仿製藥市場規模(億美元)

資料來源:Frost&Sullivan,國金證券研究所

業績高增長

2020年以來,受全球流動性氾濫、新冠疫情帶動藥物研發熱潮等因素影響,CXO板塊大幅上漲,估值也水漲船高。藥明康德、藥明生物也被稱為是醫藥界的「富士康」。

但隨着政策介入、集採力度加強,疊加疫情影響的逐步弱化,醫保控費邏輯成為板塊的主導邏輯,CRO概念自2021年以來一直處於調整狀態。

雖然2021年CRO概念一直處於調整狀態,但從近期的各大上市公司發佈的研報來看,CRO概念股的2021年普遍實現盈利增長。

具體來看,藥明康德業績快報披露,預計實現歸母淨利潤50.97億元,較業績預告公佈的上限增加了0.65億元,公司的化學業務、測試業務、生物學業務收入預計實現30%以上的增長。

藥明生物2021年業績報告披露,全年公司營收102.9億元,同比增長83.3%;歸屬於上市公司股東的淨利潤為33.89億元,同比增長100.6%。

藥石科技預計2021年實現歸母淨利潤4.79-4.97億元,同比增長160%-170%;博濟醫藥預計2021年實現歸母淨利潤3700萬元-4,800萬元,同比增長117.79%-182.54%。

1月24日晚間,博濟醫藥還發布了2021年業績預告,預計報告期內該公司實現淨利潤3700萬-4800萬元,同比增長了117.79%-182.54%。

整個醫藥板塊經歷過此前的調整后,目前整體估值已基本回落至疫情前水平。長期來看,隨着國內CXO逐漸進入到全球創新葯產業鏈,這些企業將會繼續搶佔全球的市場份額,發揮中國企業的優勢,繼續快速發展。

創新葯是未來發展方向

展望醫藥板塊的未來投資,近期多家基金公司都表示醫藥板塊估值處於歷史低位。

天風證券認為,創新葯板塊受多方面因素影響,目前整體估值已基本回落至疫情前水平,從中長期角度看,我們認為板塊估值已經迴歸理性,當前時間節點具有較好的中長期佈局價值。

不過,也有機構相對謹慎。中泰證券認為,近日市場波動性較大,板塊輪動仍較快。面對超跌反彈,目前建議拉長周期看待波動,市場流動性支撐仍然略顯不足,外資短期內的增持意願較低,上游輸入型通脹對中下游企業盈利空間的壓制仍然較強。同時,也無需過度悲觀,資產價格對於近期的利空因素已基本有所反映,下行空間已相對有限。

策略上,民生證券研報指出,行業風頭正勁,服務中國醫藥的「藥學+臨牀」綜合型CRO新勢力崛起。正在崛起的中國中小型製藥企業新勢力,促進中國外包市場加速擴容,隨着MAH制度、一致性評價和藥品「集採」常態化的大背景下,政府本意是希望驅動本土化醫藥研發產業鏈資源的深度整合,因此催生了一批以服務中國醫藥為核心目標的「藥學+臨牀」綜合型CRO。

興業證券還建議,重點關注一季報業績有望高增長的細分領域和相關公司,預計以下板塊如「CXO、生命科學上游、疫苗、眼科、部分器械上游、部分品牌中藥和部分原料藥」的相關公司一季報有望實現較快增長。

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產