熱門資訊> 正文

9個月市值蒸發超2000億后,愛爾眼科還能續寫「眼茅」奇蹟嗎?

2022-03-22 16:46

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

截至3月21日收盤,愛爾眼科股價報收於28.49元/股,總市值為1540億元。9個月時間,公司股價累計跌幅約60.58%,市值已蒸發超2000億元

《投資時報》研究員 董琳

一份真實性存疑的文件,讓A股營利性醫療機構上市公司經歷了「黑色3·15」。

3月15日午間,一份函件在網絡上流傳,主要內容是要求中國醫院協會民營醫院分會等兩機構,就營利性醫療機構上市融資的相關問題提供研究資料。

受此消息影響,3月15日下午開盤,國內醫療服務板塊大幅下跌。其中通策醫療(600763.SH)跌停,港股雍禾醫療(2279.HK)、錦欣生殖(1951.HK)分別大跌24.81%、24.59%,海吉亞醫療(6078.HK)更是斷崖下跌、跌幅超過30%。而有「眼茅」之稱的愛爾眼科醫院集團股份有限公司(下稱愛爾眼科,300015.SZ)亦未倖免。

當日午后開盤,愛爾眼科股價在短短14分鍾內跌幅近11%,此后盤中最大跌幅超16.8%,至當日收盤,該公司股價全天下跌11.41%收於26.94元/股。隨后,公司股價有所回溫,截至3月21日收盤,愛爾眼科股價收於28.49元/股。

雖然目前函件的真實性尚無法確認,但從當日股價走勢來看,股價驟降背后是投資者對民營醫院發展前景的擔心。當日,愛爾眼科董祕吳士君在朋友圈發文迴應稱,「國家支持社會辦醫,從來沒變。優秀的營利性醫院上市融資,利用社會資本擴大服務供給,滿足羣眾的多層次需求,既是健康中國的生力軍,也是慈善公益的踐行者。」

《投資時報》研究員注意到,近年來愛爾眼科股價得以持續上揚,很大的原因就在於其一直可以保持快速擴張。但隨着最近半年醫藥股受政策不確定性影響,疊加業績增速放緩、機構減持等情況出現,資本市場亦對其成長性產生疑問。

針對上述問題,《投資時報》研究員電郵溝通提綱詢問愛爾眼科相關部門,截至發稿尚未收到該公司針對具體問題的回覆。

股價累計跌幅超60%

愛爾眼科成立於2003年,主要從事各類眼科疾病診療、手術服務與醫學驗光配鏡。2009年10月,該公司登陸創業板。上市13年,愛爾眼科股價上漲近80倍,市值從2009年上市時的60多億最高漲到超3800多億,飆升超60倍,被外界稱為「眼茅」。

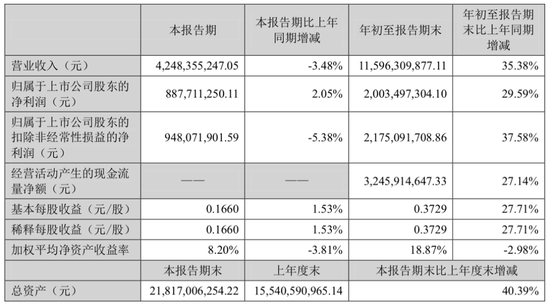

財報顯示,截至2021年前三季度末,愛爾眼科實現營收115.96億元,同比增長35.38%;實現歸母淨利潤20.03億元,同比增長29.59%。

但值得注意的是,在營收、淨利雙雙增長的同時,愛爾眼科的股價卻從2021年下半年開始開啟了深度回調模式。

2021年7月,愛爾眼科的股價飆漲到72.27元/股后便持續下挫。截至3月21日收盤,該公司股價報收於28.49元/股,總市值為1540億元。9個月時間,愛爾眼科股價累計跌幅超60.58%,目前市值距其7月高點的3600億元已蒸發超2000億元。

在此期間機構也在不斷撤退。截至去年三季度末,愛爾眼科前十大流通股東的累計持股數量為28.31億,較半年報時的28.88億減少5691.46萬股。其中,高瓴集團、易方達藍籌精選混合型基金等明星機構直接退出了該公司流通股股東前十名。

愛爾眼科2021年7月至今股價走勢(元/股)

數據來源:Wind

業績增速放緩

對於股價大幅下探的原因,業內有分析認為,一方面受政策因素影響,整個醫藥服務板塊行情持續走弱,另一方面也與愛爾眼科業績增速放緩有關。

財報數據顯示,該公司營收增速已從2017年的49.06%下降至2020年的19.24%;淨利潤增速則從2017年的39.91%下降至2020年的31.16%,2021年前三季度已跌破30%,僅為29.23%。

2021年第三季度,愛爾眼科實現營收42.48億元,同比下降3.48%;扣非后歸母淨利潤為9.48億元,同比減少5.38%。該公司業績在三季報出現增長乏力的跡象,也是市場所擔心的。

同時,政策的不確定性也在左右民營醫療機構的股價走向。

2021年8月末,國家醫保局、國家衞健委、國家發改委等八部委發佈《深化醫療服務價格改革試點方案》(下稱《方案》),旨在通過三至五年的試點,探索形成可複製可推廣的醫療服務價格改革經驗。

公立醫院醫療服務價格改革,立即反映在二級市場。2021年8月31日,醫療服務指數大跌2.23%。其中,愛爾眼科大幅殺跌,收盤跌幅達8.26%;通策醫療大跌5.15%;CRO龍頭之一美迪西(688202.SH)大跌近10.5%。愛爾眼科於9月3日在投資者關係平臺上答覆相關問題時表示:公司作為全球最大的連鎖眼科醫院集團,與目前《方案》核心思路與目標一致。

《投資時報》研究員注意到,在集採與醫保控費方面,愛爾眼科涉及不多。根據2020年財報,該公司主營業務以產品類別區分,主要包括屈光手術、視光服務、白內障。在上述三項重要業務板塊里,唯一可能符合耗材集採機制的其實僅限於視光服務中的OK鏡業務,而唯一符合醫保控費目標項目也只有白內障項目。

值得一提是,早在2018年年報中,愛爾眼科就提到白內障手術受到了醫保政策的控制,手術量的增速階段性放緩。從2018年開始,該公司的白內障手術開始出現營收增長乏力,在營收中的佔比不斷下滑,從2018年19.29%下降至2020年的16.46%,到2021年上半年僅為14.56%。

愛爾眼科截至2021年三季度末主要會計數據

數據來源:公司公告

快速擴張商譽走高

上市以來,愛爾眼科從未停止外擴的腳步。該公司官網公佈的最新數據顯示,目前愛爾眼科在全球範圍內開設眼科醫院及中心達720家,其中,在內地有611家、中國香港7家、美國1家、歐洲89家、東南亞12家。相較於2019年上市之初的19家醫院,愛爾眼科的醫院數量增長至近38倍。

上市之初,該公司通過自有資金或在股票市場公開募資來新建醫院或收購醫院,平均每年新增7家眼科醫院。從2014年以后,該公司通過與第三方合資組建產業併購基金,並通過公司、併購基金相結合的雙輪驅動,開啟了急速擴張模式。2014年至2016年,愛爾眼科集團平均每年新增醫院數量已超過30家。

《投資時報》研究員查閲該公司公告發現,2021年愛爾眼科就累計完成四次重要的收併購,共涉及眼科醫院27家。僅在去年的12月,該公司就用股權收購的方式吞併14家醫院,涉及金額高達5億元。

由於頻繁收購,近年來愛爾眼科商譽持續走高。截至2021年9月30日,該公司已形成41.26億元商譽,約佔當期淨資產的34.62%。

除大規模併購積累的商譽,愛爾眼科的流動性也在承壓。上市以來,該公司的總負債額一路走高,從2009年的1.78億元,增長到2021年三季度末的98.99億元,對應的資產負債率已從12.61%增長到45.37%。

與上市之時相比,規模的擴大也使其隱患凸顯。據中國裁判文書網數據統計,2014至2020年,愛爾眼科作為當事人的醫療損害相關案件共計75起,對患者的賠償金額從數萬元到數十萬元不等。

今年2月18日,愛爾眼科披露的《2021年度創業板向特定對象發行股票募集説明書(六次修訂稿)》顯示,2018年至2021年三季度末,該公司存在因違法違規受到行政處罰79項,罰款金額合計200.86萬元,主要涉醫療廣告、衞生監管、消防等方面。

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高