原創精選> 正文

不靠「砍一刀」的拼多多,是否更值得投資?

2022-03-22 16:11

- 拼多多(PDD) 0

- 阿里巴巴(BABA) 0

- 京東(JD) 0

作者:Simon

盤前一度大跌近13%,在公佈財報后又一度拉昇上漲超8%,振幅超過20%。但截至收盤最終又下跌了超6%,這就是拼多多( $PDD )在昨日(3月21日)讓人「摸不着頭腦」的走勢。

盤中下跌的走勢可能受中概股整體回調的影響。隔夜熱門中概股均出現回撤,以調整前兩日過快過大的漲幅。但結合盤前盤中如此大的振幅來看,市場對於拼多多本次財報的看法也許並不統一。

來源:華盛證券

在股價跌至2019年8月以來新低之后,拼多多領銜中概股掀起了聲勢浩大的反彈,3月16日單日上漲近60%傲視羣雄。那麼在財報公佈后,拼多多是否能獲得投資者的重新青睞?在3月15日創下的低點,又是否能夠成為拼多多近期的底部呢?

一、單季大賺66億,拼多多「高質量」賺錢

在宏觀環境趨緊的背景下,眾多知名企業的營收在去年開始「失速」,拼多多也不例外。數據顯示,2021年Q4,拼多多營收為272.3億元(人民幣,單位下同),同比僅增長了3%,還低於市場預期的301億元。不過需要注意的是,Q4營收仍是整個2021年表現最好的。

來源:公司公告、國泰君安證券

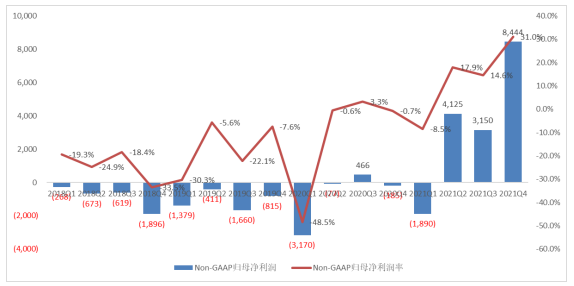

這種增速可能讓投資者失望,盤前一度大跌的走勢也就不難理解。但出人意料的淨利潤表現,「導演」了隨后股價的超級逆轉。數據顯示,2021年Q4,拼多多歸屬普通股股東的淨利潤高達66.2億元!而在去年同期,則是大幅虧損了近14億元。高達66億元的淨利潤,也創下了上市以來的新高,在Non-GAAP下歸母淨利潤更是達到了84.44億元。

拼多多Non-GAAP歸母淨利潤 來源:公司公告、信達證券

在「開源」難度日漸增加的時候,「節流」就成了拼多多盈利的一大法寶。拼多多財務副總裁劉軍坦言,由於收入增長放緩,拼多多更加控制了支出,從而達到「不增收,但增利」的效果。

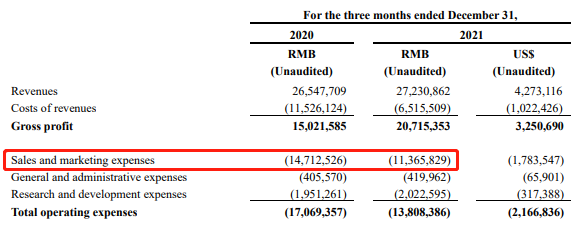

從財報公佈的數據看,在其他費用基本持平的情況下,拼多多支出最大的營銷和市場費用在Q4大幅縮減了超過30億元至113.66億。而在去年同期,這部分的費用高達147.13億元。

來源:公司財報

顯然,拼多多已經意識到,「賺錢」對於公司的重要性。特別是在大環境疲軟、用户增量逼近天花板的情況下,能保持「高質量」的盈利能力,一方面能夠為公司下一步計劃鋪墊道路,另一方面也可能更受投資者青睞。

二、用户增長放緩,但「質量」同樣變高

拼多多Q4營收放緩的主要原因,財務副總裁劉軍直言,因為用户的增長放緩且用户波動造成的。

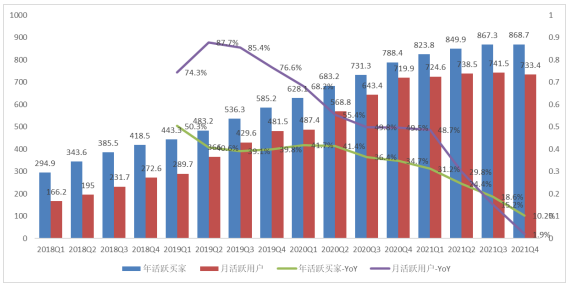

數據顯示,Q4拼多多平均月活躍用户有7.334億,較2020年同期的7.199億,同比增長了2%。而從去年整年的情況來看,年活躍用户已經高達8.687億,較上一年底的7.884億增長了10%,而2020年底增速為35%。

拼多多年/月活躍用户 來源:公司公告、信達證券

不過相比阿里巴巴超過9.5億的用户來説,拼多多的增速確實明顯放緩。因為在2020年的四季報上,當時的拼多多年活躍用户首次超越了阿里巴巴,成為中國用户規模最大的電商平臺。

一方面,中國的電商潛在用户天花板基本顯現,三大電商平臺基本「無死角」瓜分了中國消費者。另一方面,拼多多病毒式拉新的「砍一刀」活動詬病逐漸明顯,用户熱情明顯消退。如近日網上盛傳的直播間6萬人「砍一刀」的問題,也透露出用户對拼多多的質疑。顯然,拼多多式「砍一刀」已經不能再帶給拼多多更多的用户增量了。

儘管增量放緩,但在拼多多買「便宜貨」的刻板印象可能開始轉變了,用户的消費質量明顯在提高。截至2021年,活躍用户年度平均消費額達到了2810元,較上年2115.2元同比大幅增長了33%。存量用户的ASP也有所提升,説明覆購情況也明顯改善。

來源:公司公告、國泰君安證券

三、繼續「務農」,拼多多的星辰大海

在去年8月,拼多多宣佈設立「百億農研專項」持續推動農業科技普惠,並將而、三季度的利潤全部投入到農業專項。

Q4,拼多多繼續宣佈將全部利潤投入到農研科技領域,繼續深化拼多多在農業數字化方面的努力,以推動更多的農產區、農户直連數字經濟。CEO陳磊表示,公司堅持聚焦農業,並在農產品品牌、農業人才、物流倉儲領域進行了新一輪重投入,已初見成效。

數據顯示,過去一年拼多多累計產生了610億件訂單,同比增長了59%。而在農產品「零佣金」以及重投農業策略下,平臺涉農訂單的增幅尤為顯著。陳磊表示,農業數字化纔剛剛起步,還有很長的路要走。

來源:網絡

正是因為農業和農產品「是一個相對數字化率較低的領域」,在拼多多提到的「中國農業價值鏈」的概念中,電商時代的農業是一個涵蓋了從種植革新、生產革新、流通革新到消費革新的全鏈條革新。價值鏈在革新中被放大,體量和想象空間遠遠超越了傳統農業本身,農業將能夠創造更長遠的價值。

基於農業數字化的廣闊潛力以及拼多多起源於農產品的初心,拼多多未來將繼續「重倉」農業。在共同富裕的大前提下,拼多多或已經選擇了一條最擅長也最正確的道路。

花旗研報稱,按照近期的趨勢來看,拼多多已經轉型為一家以價值導向的電商平臺,這將吸引一批新的價值投資者。不過此前因增長動力而購買拼多多的投資者可能會失望,並可能遠離。但花旗維持對拼多多的「買入」評級,予以目標價80美元。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元