熱門資訊> 正文

熱搜常客股價跌七成!「盲盒第一股」泡泡瑪特為何急欲摘掉盲盒標籤?

2022-03-18 14:37

近兩年,潮玩賽道變得愈發擁擠,「萬物皆可盲盒」也讓泡泡瑪特商業模式的可持續性面臨不小考驗

今年3·15晚會上,「盲盒第一股」泡泡瑪特涉炒作遭遇曝光。「800元娃娃盲盒成本僅30元」「消費者花1萬元買106套盲盒」等話題在3·15晚會后迅速衝上熱搜。

上述曝光內容,均與泡泡瑪特今年年初與肯德基餐飲品牌聯名推出的盲盒套餐相關。而這次聯名盲盒套餐活動,此前已受到中國消費者協會「點名批評」。

對此,泡泡瑪特緊急迴應稱,將在第一時間對業務進行調整,並全部暫停定製盲盒業務,以杜絕可能的食品浪費,並提醒消費者理性消費。

在終端市場面臨輿論壓力的泡泡瑪特,於資本市場上的表現也不盡如人意。自2020年12月11日登陸港股以來,該公司股價一直跌宕起伏,市值與高峰期相比大幅回落。

截至3月16日收盤,泡泡瑪特股價為32.60港元/股,較上市之后最高點107.34港元/股已跌去69.63%,較上市首日69.10港幣跌去52.82%;總市值為457億元,離最高峰逼近1500億港元時相比,已蒸發近七成。

儘管此前披露的2021年前三季度運營數據均良好,尤其是在疫情期間,該公司第三季度同比仍保持75%—80%的正增長,但近兩年潮玩賽道變得愈發擁擠,「萬物皆可盲盒」現象的出現也讓泡泡瑪特商業模式的可持續性面臨不小的考驗。

在輿論場中壓力增大

在「3·15晚會」將泡泡瑪特送上熱搜之前,該公司已因為聯動肯德基推出盲盒套餐的事情在年初上熱搜,並引發社會廣泛關注。

2022年1月4日,作為肯德基中國35周年的營銷活動,肯德基與泡泡瑪特聯名推出「DIMOO盲盒套餐」。根據活動公佈的方案,顧客購買肯德基99元的家庭桶套餐,即可獲得DIMOO限定款系列手辦一個。這些限定款手辦共有7款,以泡泡瑪特旗下最受歡迎的自主IP產品DIMOO為原型,參考肯德基旗下漢堡、薯條、玉米、聖代、咖啡和炸雞桶等產品進行設計,推出7款盲盒,其中稀有款——頭戴炸雞桶帽子的王牌炸雞店長DIMOO隱藏款的出現率是1:72。

活動推出一周后,1月12日,中國消費者協會發布《用「盲盒」誘導食品過度消費,當抵制!》的文章,直接點名「DIMOO聯名款盲盒套餐」引發消費者搶購及社會廣泛關注。文中指出,有消費者不惜一次性斥資10494元購買106份套餐,還有消費者為「求娃」而購買「代吃」服務,僱人代買代吃套餐而獲得盲盒,甚至不排除將吃不完的食物直接丟棄。

中消協在文中説,肯德基作為食品經營者,利用限量款盲盒銷售手段,誘導並縱然消費者不理性超量購買食品套餐,有悖公序良俗和法律精神。

「板子」雖直接打在肯德基身上,真正引發搶購的「盲盒」合作者泡泡瑪特也未能倖免。

1月14日,上海市場監督管理局即發佈《上海市盲盒經營活動合規指引》,首次提出單個盲盒售價一般不超過200元,禁止向8周歲以下未成年人銷售盲盒等規定。

而在今年的3·15晚會上,泡泡瑪特也直接被點名批評。晚會除了重述年初泡泡瑪特與肯德基聯名盲盒引發的搶購,還指出盲盒低成本高定價的問題,成本30元的產品,在二手市場上價格飆升至七八百元,以及質量問題和退換貨糾紛。

針對3·15晚會的批評,泡泡瑪特迴應稱,將第一時間對業務進行調整,在未來與食品行業的授權合作中,全部暫停定製盲盒業務,杜絕可能的食品浪費。

事實上,壓力很難就此消失。與「市場炒作」結合越來越多的盲盒經濟,在各平臺遭遇的批評聲越來越多,今年兩會中,也有多名人大代表提出加強盲盒市場監管力度的建議。前述情況,對該公司業務發展造成了不小的壓力。

泡泡瑪特與肯德基推出聯名盲盒套餐海報

急欲摘掉盲盒標籤

《投資時報》研究員注意到,自2020年12月11日登陸港股以來,泡泡瑪特股價一直跌宕起伏,市值與高峰期相比大幅回落。截至3月16日收盤,泡泡瑪特公司股價為每股32.60港元,較上市之后最高點107.34港元/股已跌去69.63%,較上市首日69.10港幣跌去52.82%;總市值為457億元,離最高峰逼近1500億港元時相比,已蒸發近7成。

泡泡瑪特在資本市場上被「擠泡泡」的原因,除了盲盒營銷不當帶來的壓力,更多的或與其商業模式的可持續性相關。

儘管泡泡瑪特創始人王寧一直想為公司摘下「盲盒」標籤,但從該公司發展路徑和業績貢獻指標來看,泡泡瑪特確實是一家靠盲盒起家,且截至目前,仍以盲盒為主要收入來源的公司。

據泡泡瑪特登陸港股前發佈的招股書顯示,該公司2017年至2019年營收分別為1.58億元、5.14億元和16.83億元,淨利潤分別為156萬元、9952萬元和4.51億元。在上市前連續兩年營收增速過200%、淨利潤三年漲近300倍的泡泡瑪特,業績爆發主要依靠盲盒產品。

資料顯示,在2010年成立之初,泡泡瑪特只是一家單純的玩具集合店,業績也一直不温不火,根據此前掛牌新三板時的業績顯示,2014年—2016年該公司還曾虧損。

2015年對於泡泡瑪特來説是一個轉折點,當年,泡泡瑪特引進日本流行的造型商品、超人氣娃娃Sonny Angel,發現潮玩IP的商機,並在隨后簽約香港設計師王信明,推出明星IP Molly及其星座系列盲盒。此后,泡泡瑪特搭上業績快車。

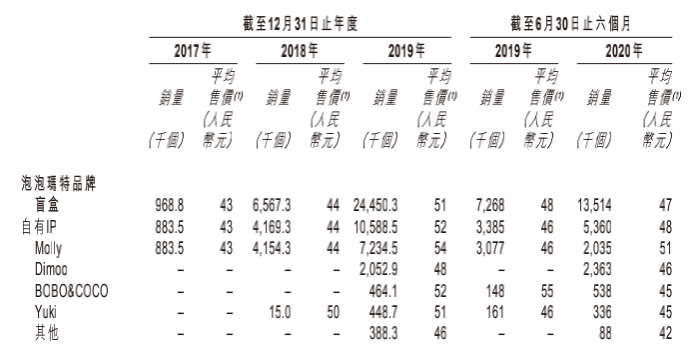

招股書數據顯示,2017、2018年及2019年以及截至2019年及2020年6月30日止,泡泡瑪特盲盒產品銷售產生的收益分別為9100萬元、3.6億元、13.59億元、4.02億元和6.89億元,分別佔同期總收益的57.8%、69.9%、80.7%、74.0%和84.2%。

不過,在上市后公佈的首份年報中,泡泡瑪特並未單列出盲盒對業績的貢獻率,而且進一步提出,泡泡瑪特將致力於豐富IP類型,擴大IP庫,推出更多頭部系列產品,以拓寬除盲盒以外的潮玩品類。王寧也曾在2021年中期業績發佈會上多次強調,泡泡瑪特不是一家盲盒公司,是基於IP的潮玩公司。

為何該公司急於拋開「盲盒」標籤?有業內人士分析認為,隨着泡泡瑪特將「IP+盲盒」的商業模式帶火,這種原本門檻就並不太高的模式可複製性很強,文創、玩具、食品、化粧小家電等各行業零售環節,均迅速複製了「IP+盲盒」的模式。

同時,在泡泡瑪特側重的盲盒潮玩這個賽道,也有不少跟進者緊隨其后,比如名創優品旗下的TOPTOY、52TOYS、酷樂潮玩、IP小站、X11等,讓賽道競爭更加激烈。

從泡泡瑪特上市前后的業績增速也可以看出,2018年至2020年及2021年上半年,泡泡瑪特的營收增速分別為225.49%、227.19%、49.31%和117.72%,而2021年第三季度同步增長75%—80%。根據此前發佈的數據估算,泡泡瑪特2021年前三季度同比增速達98%,雖然增速在回升,但比起上市前兩年連續超200%的增速相比仍「減速」不少。

而泡泡瑪特財報中的另一數據更顯示出「盲盒熱」似乎正在降温。根據泡泡瑪特2021年半年報數據顯示,截至2021年6月30日,公司註冊會員在2020年年底740萬人的基礎上增長近一倍至1141.5萬,但復購率降至49%,2019年此項數據為58%。

為提升和拉動銷售,泡泡瑪特在銷售上的投入不斷攀升。半年報顯示,該公司上半年銷售成本同比增長130.53%,但營收增長同比增長為116.75%,投入產出不合預期。銷售成本增速高於營收增速,也導致該公司毛利和淨利雙降,2021年上半年分別為63.02%和20.24%,而2019年分別為64.77%和26.85%。

泡泡瑪特近年盲盒銷量情況

新業務拓展不易

爲了擺脫對「盲盒」的依賴,撇開盲盒賽道擁擠和監管日益嚴格帶來的影響,講出資本新故事,泡泡瑪特做出了不少嘗試。

根據國外的IP商業模式的經驗,一般是先出現優質和強勢的內容,再依靠內容來推出IP的衍生品,比如泡泡瑪特多次提及的迪斯尼,就是採用重IP的運營模式,先用豐富的故事,如迪士尼公主、米老鼠等打造出眾多優質IP,然后開發IP衍生品和主題樂園等。

泡泡瑪特則是先在IP的衍生品——盲盒上取得銷量上的突破,而IP本身並沒有豐富的故事和內容,這也對后續IP熱度延續帶來困難。

因此,在盲盒之外,泡泡瑪特所涉足的新方向,也都處在「試水」的階段。有消息顯示,泡泡瑪特在2021年8月成立了樂園管理有線公司,並在隨后進行了一系列跟主題樂園相關的嘗試。如在環球影城內開設首家全球概念店,入駐上海迪斯尼,在成都的寬窄巷子落成全國首家定製店,以及與上海豫園合作打造主題展。與朝陽公園達成的合作,則是打造城市市政公園中的線下樂園。

在內容端,泡泡瑪特除投資了兩部動畫電影《新神榜:哪吒重生》和《白蛇2:青蛇劫起》外,還在去年投資了動畫公司武漢兩點十分文化有線公司。

但不管是線下樂園,還是更前端的內容打造,都是需要重資產和長時間培養。王寧曾對外表示,時間的碎片化讓現在的IP沒有時間先講長故事。沒有講長故事的時間,靠盲盒迅速「發達」的泡泡瑪特,想要擺脫盲盒概念和標籤,還有很長的路要走。

推薦文章

【一期一會】時代的變遷:告別石油美元?——特朗普"玩脱"與中東亂局下的資產重估

一周IPO | 2026年港股IPO「漲幅王」誕生!曦智科技首日大漲383.62%;天星醫療孖展認購超6395倍,預計下周上市

華盛早報 | 特朗普封鎖威脅升級!油價飆漲7%升破110美元;明星科技股績后分化!高通飆升超13%,谷歌漲近7%,Meta跌超6%

新股申購 | 全球機器人視覺龍頭樂動機器人今起招股,一手入場費6060.51港元

美股機會日報 | 鮑威爾絕唱!美聯儲利率決議今夜來襲;希捷績后勁升逾18%,盤后谷歌、微軟四巨頭齊放榜!

財報前瞻 | CPU嚴重缺貨!AMD一季度淨利料同比暴增197%,如何提前部署期權策略?

上市狂飆50%!除了這隻被亞馬遜看好的「核電新貴」,產業鏈還有哪些機會值得關注?

休市提醒:港股因勞動節5月1日休市一天,美股照常交易