熱門資訊> 正文

千億電商巨頭沒落,還有挽救的機會嗎?

2022-03-18 13:55

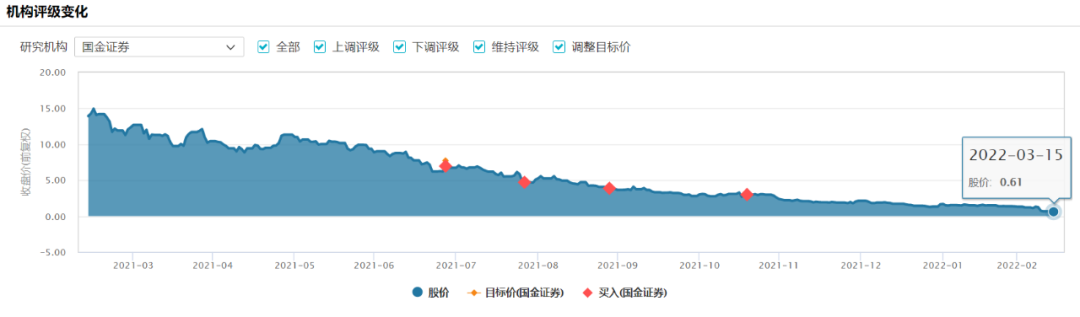

被譽為「營銷神話」的逸仙電商,股價曾在2021年初飆到25美元,市值超千億。然而在近一年多的時間里,股價卻多次跳水,近日甚至跌破1美元,已經到了退市的危險邊緣。

作為擁有完美日記這一熱門品牌的逸仙電商,當初以「大牌平替」的概念在消費者中迅速走紅,被高瓴資本看好為「互聯網時代的新歐萊雅」,被消費者稱為「國貨之光」。

然而完美日記一直依靠代工模式的弊端也慢慢顯現,將重心放在渠道及營銷上,而不是搞產品研發,最終並沒有形成護城河。

而當下,正是逸仙電商的關鍵轉折期。其戰略重心也從美粧轉移到護膚,重新投入大筆資金進行研發,這樣的戰略調整,能否挽救逸仙電商的頹勢?

連虧兩年,市值縮水近千億

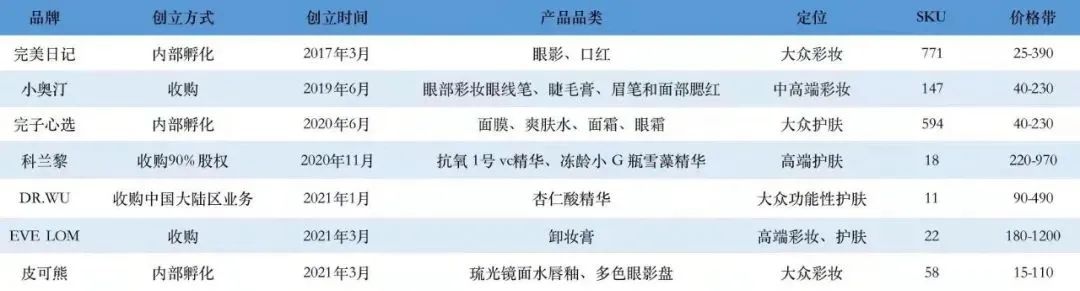

逸仙電商成立於2016年,先后推出了三個品牌——「完美日記」、「小奧汀」和「完子心選」。而2020年11月19日,僅創立4年的逸仙電商便成功上市,至今也不過一年半的時間。

根據財報,逸仙電商2021年全年營收達58.4億元,同比增長11.6%。淨利潤虧損15.41億元,相比2020年淨利潤-26.88億元,收窄42.5%。此外,毛利率同比增長2.5個百分點至66.8%。

從財報的數據,可以看出逸仙電商目前的危局,雖然2021年已經將虧損的幅度降低,且提升了毛利率,但連虧兩年的業績表現實在不能讓資本市場對其保持樂觀,最直接的反饋就是逸仙電商市值的大幅縮水。

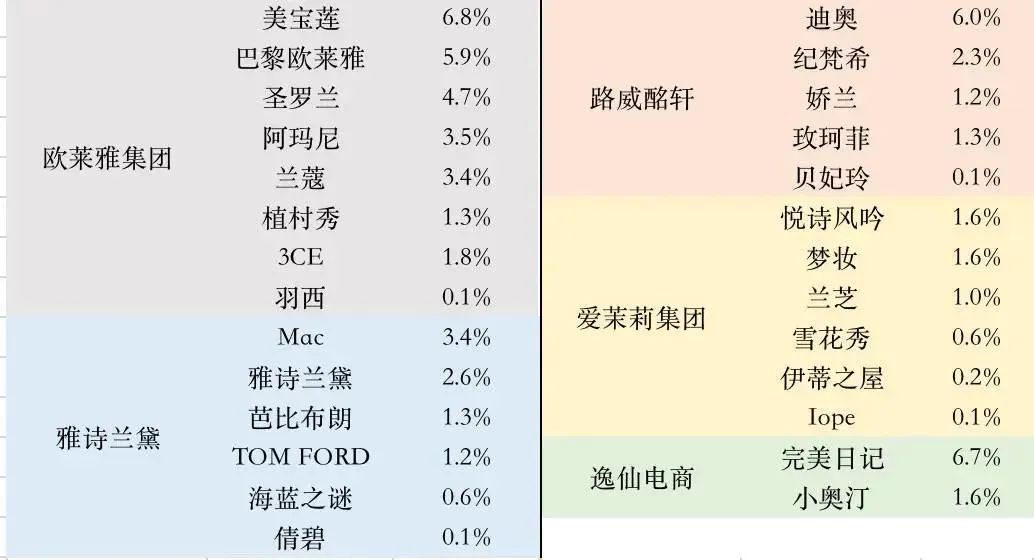

截至3月15日,完美日記的市值為3.9億美元,在wind行業個人用品分類中,排名第15,而行業頭部聯合利華市值為1137億美元,雅詩蘭黛的市值為898億元美元。與完美日記市值最為貼近的,是小眾彩妝品牌露華濃,其市值為4.6億美元,比完美日記高0.7億美元。

從漲跌幅來看,逸仙電商的跌幅已經達到了-9.24%,在行業分類中排名倒數第一。而逸仙電商的ROE(淨資產收益率)——市盈率和市淨率已經分別跌至-1.6、0.44,距離巴菲特20%的指標線已經相去甚遠。

此外,逸仙電商目前的股價已經跌至0.78美元,持股24.9%的逸仙電商創始人、董事長兼CEO黃錦峰,身家也因此減少200多億元。

而美股有嚴格的限制退市機制,1美元是一條必須堅守的生命線。如今,逸仙電商已經觸及紅線,股價若不能快速實現反彈,將對其市場前景帶來難以預測的影響。雖然近兩日伴隨中概股的集體反彈,股價有所回升,但這場由財報帶來的暴風雨還是讓逸仙電商焦頭爛額。

為什麼資本市場對於逸仙電商的虧損反應如此劇烈?美團、阿里、拼多多、順豐等都曾燒錢搶市場,為什麼這些賽道的企業可以而逸仙電商不行?

這主要是由於消費品市場與互聯網企業有所不同,互聯網企業爲了爭奪市場地位,前期的燒錢通常稱為「戰略性虧損」,這是爲了日后形成頭部地位必經的路。而彩妝市場不同,不存在頭部壟斷市場的情況,因此虧損是市場難以接受的。

而更讓人頭疼的是,在業績展望中,逸仙電商預計,2022年第一季度總淨營收將達到人民幣8.867億元至9.389億元,同比下滑35%至40%。

成也營銷,敗也營銷

獨立商業諮詢師CK談到完美日記時説到,「國內彩妝市場剛剛突破導入期進入成長期,大量的新用户出現,對於價格極度敏感,低價搶佔市場、做市場滲透疊加流量紅利才成就了這個品牌。而由於定位中低端,成本結構難控制,如果管理上不是很精細,固定成本的增長會超過分攤的速度從而造成虧損。」

而逸仙電商可謂成也營銷,敗也營銷。

完美日記把直達消費者的運營模式玩得很明白。其主要在渠道上縮減中間環節,以直營(線上+線下)模式為主;在社交媒體營銷上,營銷全矩陣加強與消費者互動,對用户進行深入綁定。

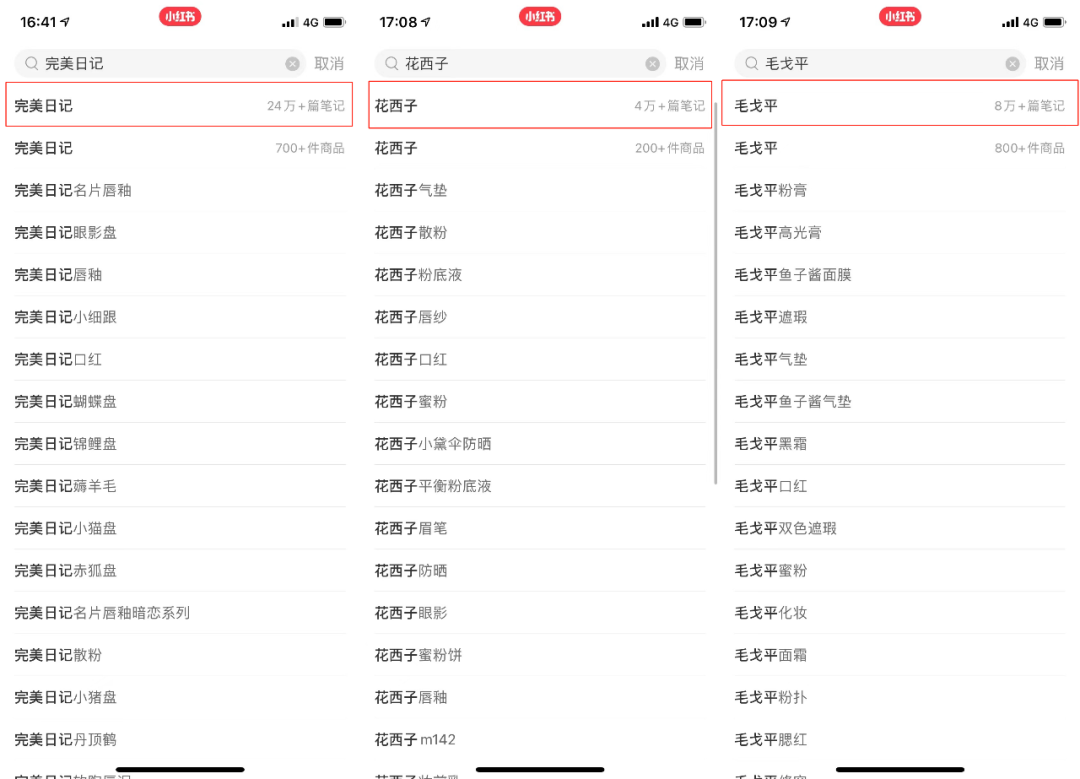

期初,完美日記與包括李佳琦在內的近15000個不同知名度的KOL有合作,憑藉大量KOL的體驗筆記和種草營銷,彎道超車成國貨第一美粧品牌。如今在小紅書搜索「完美日記」,可以看到有高達24萬篇的分享帖子,而國貨彩妝中的毛戈平僅8萬篇,花西子4萬篇。

其次,用户在購買產品后,會添加完美日記客服「小完子」的微信。「小完子」除了日常客服工作,還會在自己的朋友圈和視頻號上,保持每天約1條動態的發佈頻率,內容包括促銷和新品宣傳,不斷在用户的私域流量中刷存在感。

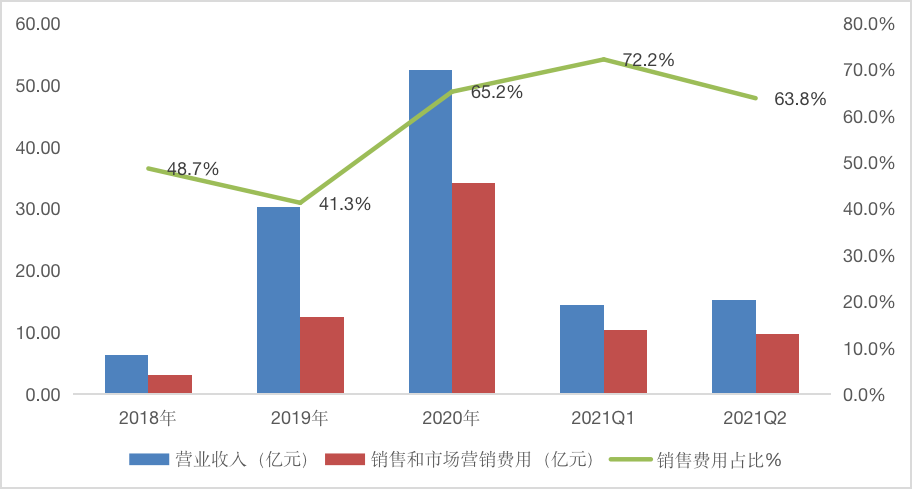

而成功上市后,激進的營銷策略也沒有停止,營銷成本依然佔據了營業收入的大頭。逸仙電商2021年的財報顯示,當年的營收為55.2億元,其中營銷就花了40.06億元,佔營收比例為72.6%。

流量和性價比是速成的捷徑,可美粧賽道並不缺號稱「物美價廉」的產品,國貨彩妝中的花西子、彩棠、毛戈平、美康粉黛、稚優泉等,都是走的這個路線。而營銷帶來的流量,來得快去得也快,消費者會快速倒向更加「物美價廉」的產品,如果繼續走低價策略,只會讓自己陷入「低價泥淖」。

在流量去中心化、流量更貴的情況下,投入產出比快速下降,逸仙電商高度依賴流量的打法終究難以持續。

更進一步講,逸仙電商只能依靠營銷推動GMV的原因,是其在產品力、消費者心智等方面的沉澱不足,加上品牌力弱、消費者粘性不足導致的。而且,由代工模式生產出來的產品,競爭對手很容易複製,完美日記的市場佔有率也在下滑。

努力自救,進軍護膚領域

雖然逸仙電商的淨利潤呈現虧損狀態,但是2021年的虧損較2020年已減少了11.38億元。這得益於逸仙電商加碼進入了護膚品賽道,並且取得了不錯的成績。

目前逸仙電商旗下共有完美日記、小奧汀、Pink Bear(皮可熊)三個品牌,其中皮可熊是去年3月正式推出的新品牌。此外,完美日記還在2021年收購了法國高端美粧品牌Galénic,以及英國高端護膚品牌EVE LOM,可以看出逸仙電商正試圖建立多棲發展的版圖。

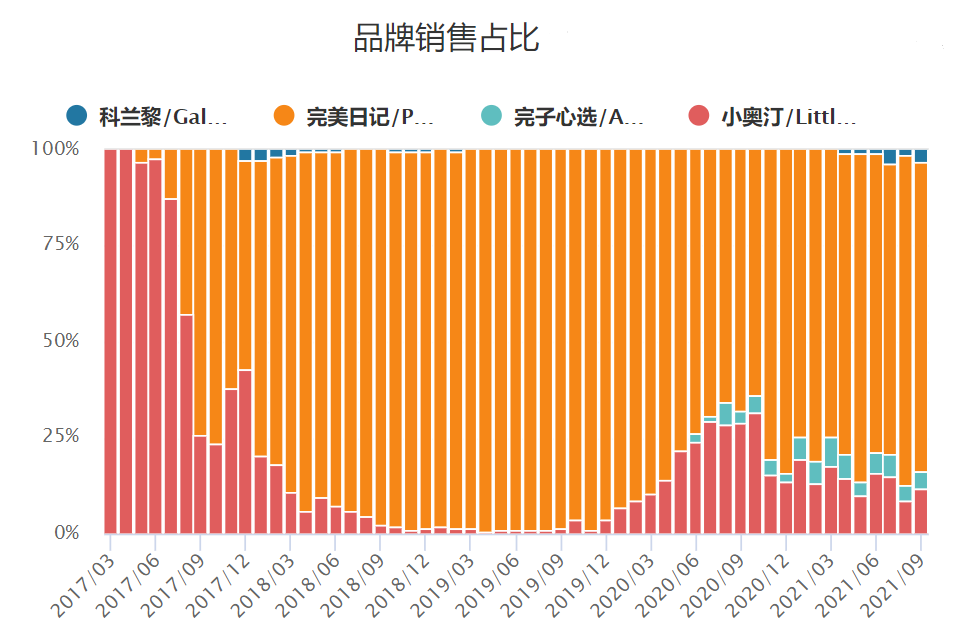

從品牌銷售佔比可以看出,雖然完美日記仍是營收的核心來源,但自2021年以來,完子心選、小奧汀、科蘭黎的銷售佔比都在走高,逸仙電商多棲發展取得初步成效。

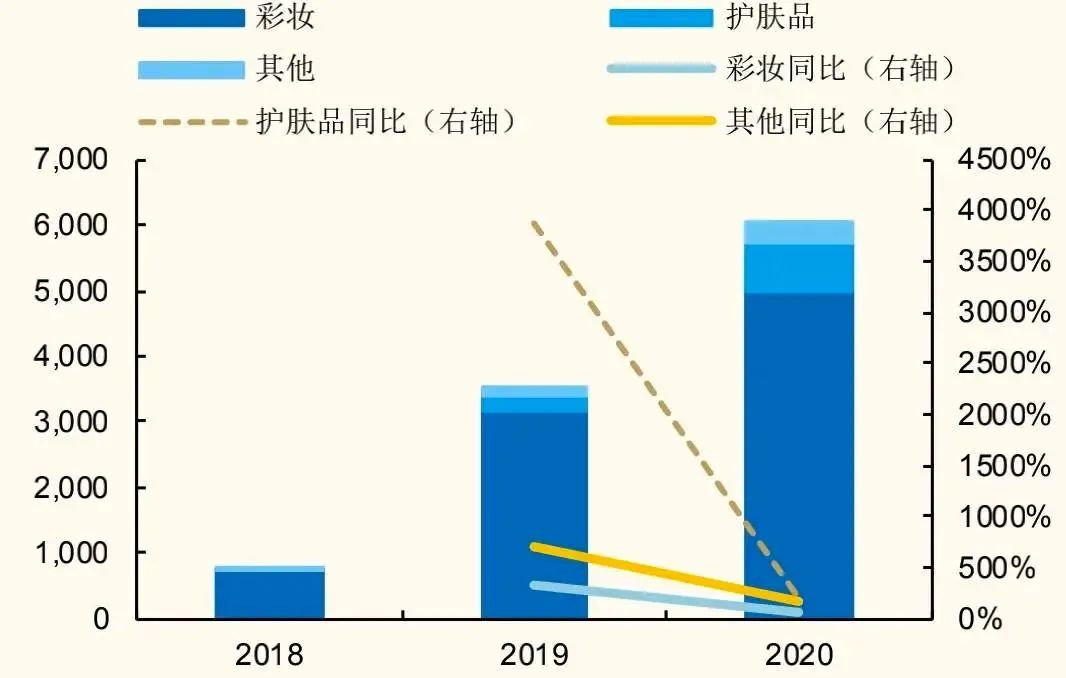

逸仙電商財報顯示,2021年護膚板塊全年營收佔比提升至21.3%,雖然未能實現扭虧為盈,但護膚品渠道的營收無疑緩解了逸仙電商的業績焦慮。根據wind數據,逸仙電商在美容護膚方面的營收增勢可觀,近兩年,護膚渠道的收入也在逐漸走高。

其次,在產品的研發上,逸仙電商也開始奮力追趕。數據顯示,逸仙電商2021年研發投入同比增長113%,達到1.42億元,佔營收比例為2.43%。橫向對比,雅詩蘭黛在2020年、2021年研發費用率分別為1.6%和1.5%;歐萊雅則分別是3.45%和3.19%。逸仙電商的研發費用率已處於美粧上市公司第一梯隊。

而在研發方面投入的資金,逸仙電商很大一部分都花在逸仙Open Lab研發體系上。「Open Lab」是逸仙電商產品研發創新的「祕密武器」,它和傳統的封閉研發模式有些不同,由逸仙電商為主導核心,原料端、研發端、生產端等全球合作伙伴共同為打造。直白地説,這是逸仙電商爲了研發屬於自己的核心產品,和世界知名研發團隊合作的基地。

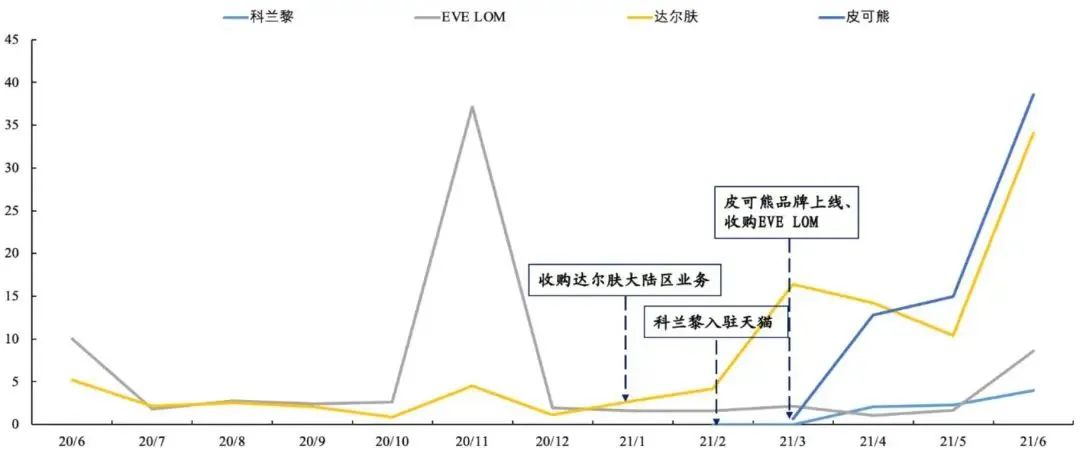

逸仙電商在護膚品上的成績,也可以線上銷售數據窺見一斑。根據逸仙電商公開信息,2021年雙11期間,逸仙電商護膚版塊銷售額同比增長超400%,高端護膚品牌首年雙十一總銷售額破億元。其中旗下的高端護膚品牌法國科蘭黎破天貓國際記錄,EVE LOM開賣兩小時銷售額超越2020年雙11總銷售。

此外,其旗下的品牌DR.WU達爾膚,全年銷售額同比增長6.7倍,其王牌單品杏仁酸精華是天貓雙11酸類產品第一名。

雖然護膚賽道為逸仙電商帶來了另一種盈利的可能,但護膚賽道是否能止住逸仙電商的虧損依然未知。創始人黃錦峰表示,未來將基於現有的三大板塊品牌佈局,抓住這波市場調整期的機會,同時減脂增肌,加強精細化管理及提升經營效率,做好長期作戰的準備。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

4月財報預告 | Q1財報季來襲!美股銀行股打頭陣,特斯拉、蘋果、Sandisk等明星股緊隨其后!

一周財經日曆 | 事關美聯儲權利交接!「沃什提名確認聽證會」或推迟;臺積電攜手銀行股下周公佈業績

港股周報 | 美伊短暫停火,港股狂歡!長飛光纖年內累漲超330%,兩倍做多海力士周漲超42%;「Token第一股」迅策上市百天市值破千億港元

CoreWeave獲Anthropic數十億美元AI算力協議,股價大漲11%

美股機會日報 | 美伊談判在即!特朗普稱「非常樂觀」,伊朗副外長:各方已達成共識;美國3月CPI或「爆表」!降息空間「極限壓縮」

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

一圖IPO | 「萬元肉籤」頻出!港股Q1打新勝率近9成,思格新能、羣核科技正在火熱認購中

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作