熱門資訊> 正文

理想進入投資冷靜期

2022-03-17 23:30

兩年半時間,靠着一款車,理想攪動了整個汽車界。

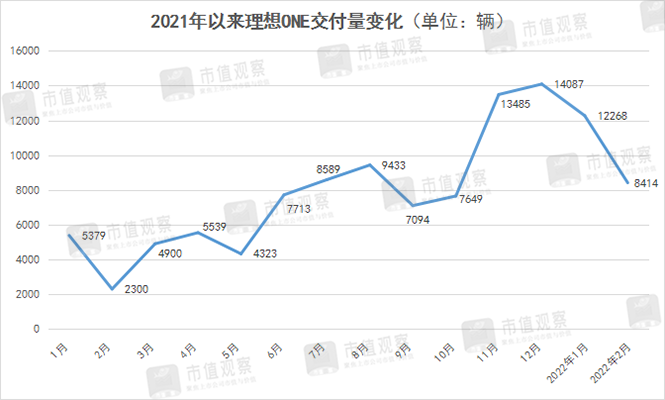

2月份,「理想ONE」當月交付8414輛,同比大增266%,力壓蔚來和小鵬其他兩家造車新勢力。

但資本市場並不買賬,自交付消息發佈后,理想股價一周之內曾大跌20%。

新車熱銷與資本遇冷之間截然相反的走勢,透視出當下理想怎樣的處境?

暴走的「理想ONE」

2015年成立的理想,2019年12月才正式交付第一款量產車「理想ONE」,幾乎比蔚來、小鵬整整晚了一年。而有別於市場主流純電動汽車 (BE V) ,理想一上來就選擇了增程式混合動力汽車 (EREV) 另類路線。

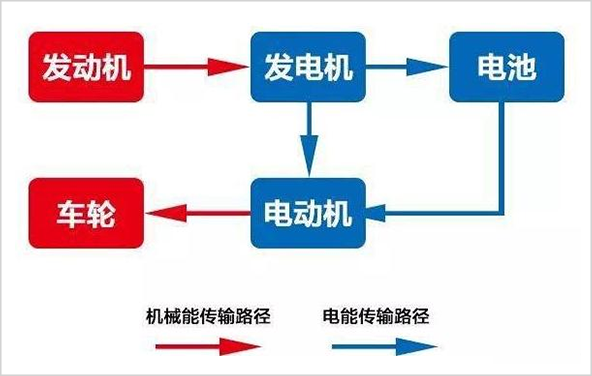

▲ 增程汽車工作原理

晚於同行的交付與非主流的路線選擇,讓理想一開始並不被業內看好,但結果卻出人預料。

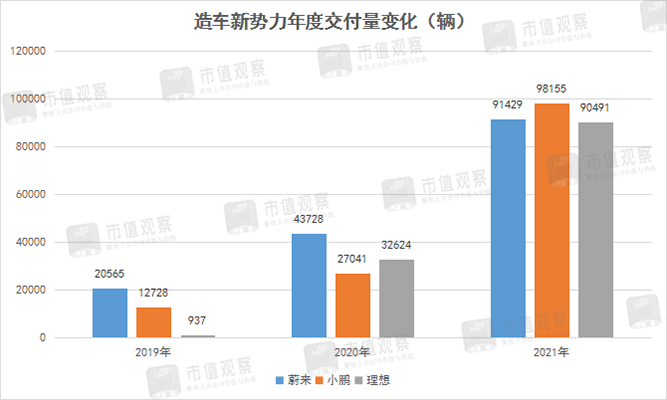

數據顯示,2019年「理想ONE」的交付量不足1000輛,同期蔚來與小鵬的累計交付量均已過萬。2020年理想開始直追猛趕,年底實現年交付超過3.2萬輛車,2021年在此基礎上翻了3倍,坐穩造車新勢力前三甲。

截至今年2月份,理想累計交付14萬輛,儘管不及小鵬汽車超15萬輛與蔚來超18萬輛。但考慮到蔚來與小鵬有多款量產車貢獻銷量,理想僅有一款「理想ONE」,可以説「理想ONE」成了最能打的電動車之一。

「理想ONE」在國內中大型SUV領域大放異彩。中汽協數據顯示,去年6月-12月,「理想ONE」僅在9月份掉到中大型SUV第二名,其余月份均實現霸榜,其中11月、12月單月銷量過萬,是排名第二大眾途昂的2倍多。

2020年9月,大眾中國CEO馮思瀚曾放話「增程是最糟糕的解決方案」,但僅僅一年后,採用增程解決方案的「理想ONE」銷量超過了大眾旗下所有中大型SUV銷量之和。

與馮思瀚有同樣想法的汽車圈內人士不在少數,當時理想融資時,很多投資人稱只有做純電動的公司纔會給錢。

客觀而言,增程式電動汽車確實是一種燃油車向純電動車過渡的車型,甚至像北京、上海 (2023年1月1日執行) 這樣的大城市並不給其發綠牌。但「理想ONE」依然能成為爆款,這背后有着深層次的原因。

李想在一次採訪中曾説:「增程式電動車當下更適應中國市場,相比美國90%的家庭都有安裝充電樁的條件,中國80%的家庭連固定停車位都沒有。用户既想要電動車的體驗,又沒有里程焦慮問題,增程是最好的選擇。」

但「理想ONE」的成功,除了另闢蹊徑的增程路線,還在於選擇「家庭用户」這樣的細分市場。「當上奶爸后我發現了一件事,這些富裕起來的70后、80后消費者,想換購一輛能容納6-7人的家庭用車,價格又適合中產階層的,市面上實在太少,不如自己做。」李想提到。

我們認為,上述兩點僅僅是「理想ONE」成功的冰山一角,更多的權重還在於過硬的產品體驗及背后持續更迭的組織支撐等。

但不論如何,「理想ONE」的暴走讓理想脱離生死邊緣,已經實現「從0到1」的跨越。

熱銷之下的隱患

一家產品型公司在IPO時,其招股書通常會提示:「單一產品/客户/供應商依賴風險」。放在理想這家公司身上,單一產品依賴風險再明顯不過,因為公司100%的產品收入都來自「理想ONE」。

這一風險對理想而言具體分體現在兩方面,其一,天花板明顯;其二,收入波動性大。

天花板方面,最能參考的例子是特斯拉。特斯拉股價之所以能在2020年翻9倍的基礎上,2021年接着翻1.3倍,這其中主要的原因是Model Y的量產。

蓋世汽車數據顯示,Model Y自量產后不負眾望,去年國內的終端零售量超過了20萬輛,為Model 3國內交付量的73%,儼然為特斯拉在30-40萬元左右的SUV區間打開了新的成長空間。

而對理想的第一個擔憂就在這里。「理想ONE」在價格梯度上定位在30萬元的中大型SUV細分市場上,這一細分市場的容量十分有限。根據過往數據,國內中大型SUV整個市場銷量甚至不及一款緊湊型SUV的銷量,而30萬區間的中大型SUV市場規模要更小。

目前,「理想ONE」的年交付量在9萬輛,已經是中大型SUV賣的最好的車型,上升空間還有多大值得存疑。理想也已經在着手新車規劃,公司第二代增程車「理想L9」將於4月份北京車展首發,定價在45萬-50萬。

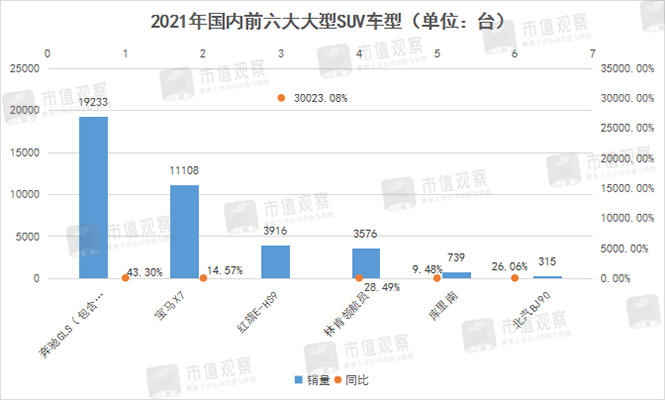

也就是説,「理想L9」的目標是在45萬-50萬大型SUV細分市場中切一塊蛋糕出來,而根據乘用車銷量查詢數據,2021年國內前6大全尺寸SUV的合計銷量不足4萬。

這就意味着,全尺寸SUV這個細分市場遠遠不及中大型SUV的市場容量。當然兩款增程電動汽車僅僅是理想「小試牛刀」的工具,在理想的規劃中,20萬元以上的家用汽車市場纔是其最終定義的市場,這包括后續要推出的純電動SUV.

此前李想在財報會議上透露,20萬元以上的家用汽車市場的市場規模,2021年為600萬,理想僅佔2.5% (14.4/600) 的份額。其預計2025年,該市場規模將達1000萬輛,理想的目標是,屆時要切下其中20%的市場份額,也就是實現累計交付量200萬輛。

不得不説計劃非常大膽,短短4年時間要實現累計交付量從不到15萬到200萬輛的跨越,直接意味着每年的交付量都要翻倍。

按照「理想ONE」自去年三季度以來超過1萬輛的月均交付量,公司2022年保守會完成12萬-15萬輛的年度交付量。這就意味着L9上市第一年,要實現對去年前六家全尺寸SUV交付量總和的超越,挑戰之大,清晰可見。

而當前,投資者關注的重點是 上述這兩點,理想今年能否執行到位?

這就不得不提及單一產品依賴的另一風險表現——收入波動大。

在看到「理想ONE」的成功后,多數車企推出相應的增程混動汽車進入市場,包括比亞迪、小康等推出混動中大型SUV參與到家庭用户的爭奪中,「理想ONE」能否頂住這波競爭壓力?

其次,值得警惕的是上海市將於2023年1月1日起對增程電動車綠牌的取消落地。數據顯示,2022年1月,「理想ONE」在上海的上險數佔比達5.2%,僅次於杭州與鄭州兩地。而2021年全年,上海市更是以6293輛終端銷量高居各大城市榜首。

參考已在執行此政策的北京情況(2021年銷量貢獻僅排第8),上海市場的政策變動或將會對「理想ONE」的銷量造成不小的影響。

短期看,「理想ONE」面對的競爭環境與政策環境均不樂觀,公司至少 在今年需要向投資者證明:「理想ONE」繼續抗打,以及新款增程車L9成為爆款的潛質。

純電汽車的繼續「缺席」

前文提到,增程車僅僅是一種過渡車型,是對目前電動車不能滿足長續航出行的補充。未來在地方政策限制及技術升級的影響下,向純電動車方向的轉型不可逆轉。

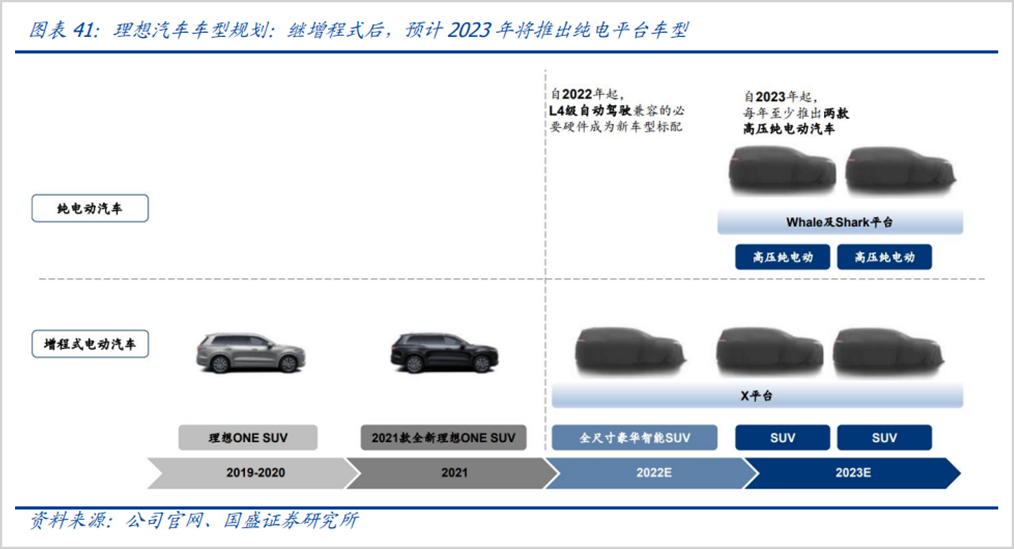

根據規劃,理想在研的Whale和Shark兩款純電平臺車型,預計在2023年起,每年至少推出2款純電動量產車,最終達到「增程+純電」兩條腿走路的產品結構形態。

不過,規劃是規劃,能不能走量甚至大賣是另一回事。至少從當前節點看,理想在純電動汽車的佈局上已經慢了好幾拍。

2021年特斯拉兩款走量型電動車Model 3與Model Y在國內已均實現超過20萬輛的年銷量,小鵬與蔚來年交付量超過9萬輛的組合車型也均來自純電動汽車,理想的這一數字為0。顯然,公司在純電動汽車領域面臨的競爭壓力要比增程車領域大的多。

理想能否推出媲美「理想ONE」的純電動車型,將是資本中長期對公司最大的看點之一。

從目前準備看,理想對純電動車的佈局側重在「電池組-電壓平臺-充電樁」三部分閉環的打通上。公司在年度業績交流會上稱,新款電動車動力環節將由4K的電池、850V電壓平臺系統、400KW充電樁和自己運營的充電站組成,為用户打造4C電壓平臺快充的體驗。

此外在用户格外看重的智能駕駛方面,理想去年12月首次將NOA (導航輔助駕駛) 和完整的AEB功能 (主動安全) 應用在「理想ONE」上,成為繼特斯拉與小鵬之后的全球第三家俱備完整NOA和AEB全棧自研的品牌,彌補了此前該領域的落后。

在產能承接方面,理想現有常州與北京兩大工廠,常州工廠主要用來生產增程車,規劃產能20萬台。北京工廠用於生產純電動車,目前規劃第一期產能10萬輛,將於2023年投產。公司未來還規劃要在重慶兩江建立新的生產基地。

看得出來,從技術儲備到產能承接,理想純電動汽車做好了在2023年交付的準備,這就決定2023年將成為公司的關鍵之年。也只有站在這個節點,投資者才能看得清理想的新款增程車是否繼續抗打,純電動汽車又是否能撐起第二曲線。

這就不難理解,當前資本並不會因為「理想ONE」的繼續暴走,盲目給公司加價,而更看重的是接下來理想能否在更大的市場空間有所作為。

#免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光